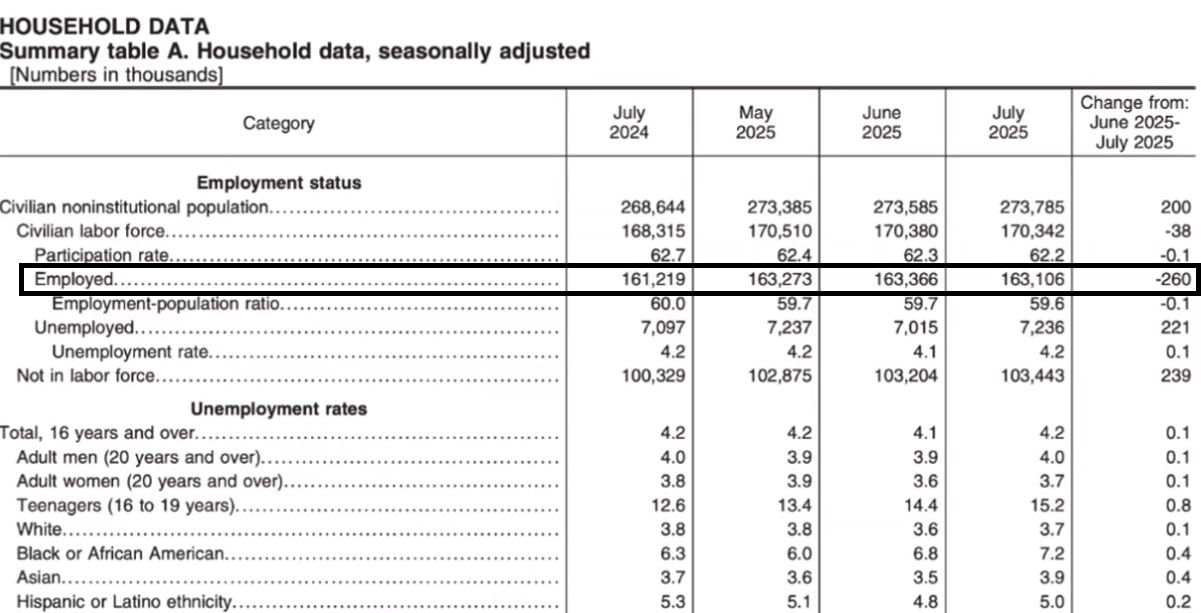

À première vue, les chiffres de l’emploi américain publiés pour le mois de juillet 2025 semblent solides. Le taux de chômage est resté stable à 4,2%, et les observateurs peu attentifs pourraient y voir un signe de résilience économique. Pourtant, une analyse plus fine des données du Bureau of Labor Statistics révèle une réalité beaucoup plus préoccupante.

D’abord, le nombre de personnes employées a reculé : les États-Unis ont perdu 260 000 emplois en un mois, passant de 163,366 millions en juin à 163,106 millions en juillet. Cette baisse intervient alors que la population totale a continué d’augmenter (+200 000 personnes sur la période), ce qui signifie que le marché du travail ne parvient pas à absorber les nouveaux entrants. Dans le même temps, le taux de participation au marché du travail a reculé à 62,2%, poursuivant une tendance inquiétante. Ce niveau reste largement inférieur à celui d’avant la pandémie, révélant un désengagement croissant, notamment chez les jeunes et les seniors.

Autre élément d’alerte : le nombre de chômeurs augmente fortement (+221 000 en un mois), sans que cela n’affecte le taux de chômage apparent. Ce paradoxe s’explique par une hausse encore plus importante du nombre de personnes qui sortent tout simplement du marché du travail. Ces "invisibles" ne sont plus comptabilisés comme chômeurs, car ils ne cherchent plus activement un emploi. En juillet, leur nombre a atteint un niveau record : plus de 103,4 millions d’Américains en âge de travailler ne faisaient plus partie de la population active.

Enfin, certains segments de la population sont touchés de manière disproportionnée. Le taux de chômage des adolescents (16–19 ans) atteint 15,2%, contre 12,6% un an plus tôt. Chez les Afro-Américains, il grimpe à 7,2%, soit une hausse de 0,6 point en un mois. Ces chiffres illustrent combien les inégalités structurelles et les tensions sociales restent profondément ancrées sur le marché du travail américain.

En conclusion, loin d’être un signe de force économique, ces données traduisent une fragilité structurelle croissante. L’économie américaine ne crée plus suffisamment d’emplois nets, tandis que de nombreux travailleurs décrochent du système. La stabilité apparente du taux de chômage masque en réalité une dégradation de la dynamique de l’emploi. Depuis mars 2025, les États-Unis ont perdu plus d’un million d’emplois selon l’enquête auprès des ménages — un chiffre préoccupant, en profond décalage avec la narration officielle. Il convient donc de relativiser fortement l’enthousiasme ambiant suscité par ces données.

Les derniers chiffres de l’emploi publiés aux États-Unis, bien en deçà des attentes, ont radicalement modifié les anticipations des marchés quant à la trajectoire des taux directeurs de la Réserve fédérale. Désormais, une majorité d’économistes – 70 sur 100 selon une enquête récente – s’attend à deux baisses de taux de 25 points de base d’ici la fin de l’année, en septembre puis en décembre. La perspective d’un assouplissement plus rapide et plus marqué de la politique monétaire redonne un souffle haussier aux marchés financiers, qui avaient été récemment secoués par des incertitudes sur la solidité de l’économie réelle.

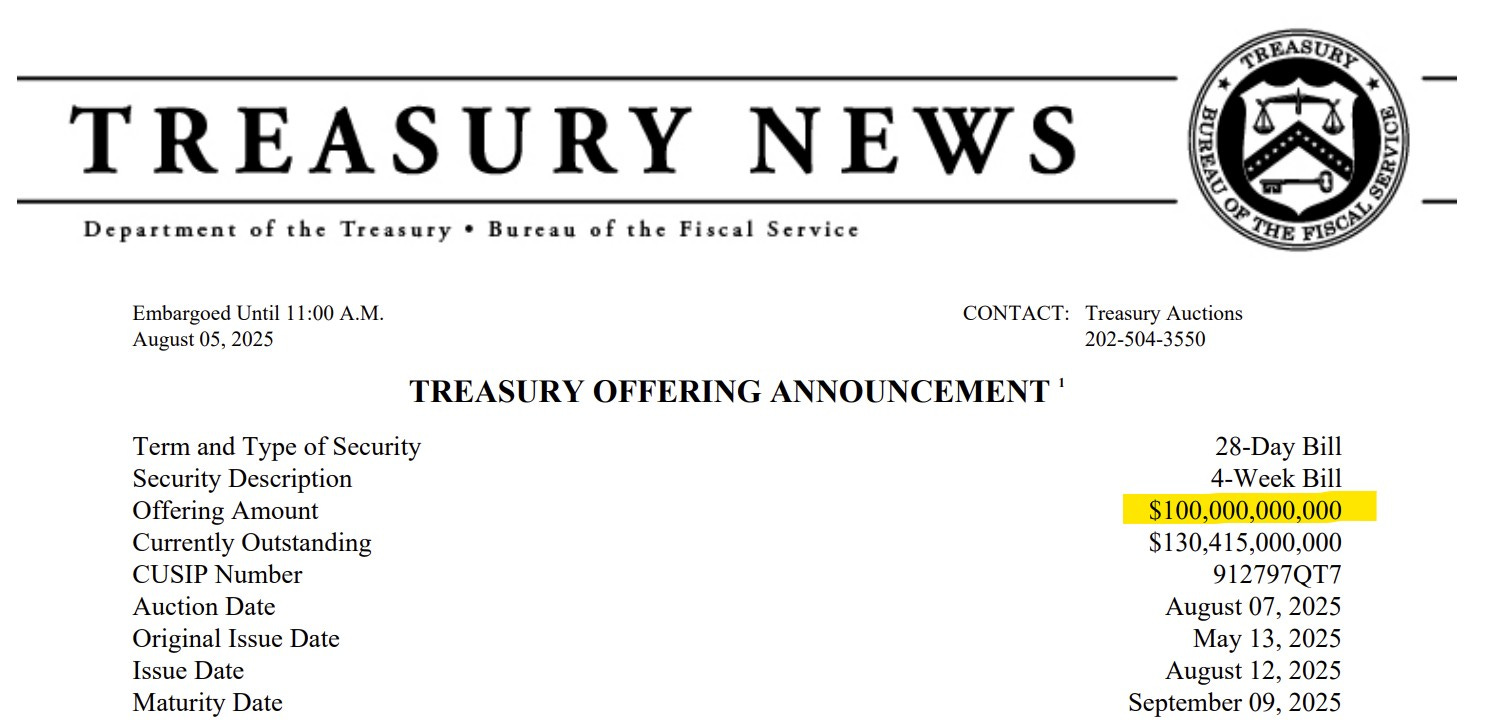

Mais ce retour de l’optimisme boursier ne repose pas uniquement sur l’attente de taux plus bas. Il est également alimenté par l’afflux massif de liquidités injectées à travers des émissions record de bons du Trésor américain à très court terme. Le 25 juillet, le Trésor a levé 90 milliards $ via des T-bills à 4 semaines, un chiffre déjà élevé. Moins de deux semaines plus tard, le 5 août, un nouveau record historique est atteint avec une adjudication de 100 milliards $ sur la même échéance, une première dans l’histoire financière américaine.

Cette avalanche de titres de dette à très court terme contribue à stabiliser temporairement les marchés, en entretenant l’illusion de liquidité et en répondant à une forte demande pour les instruments monétaires. Toutefois, cette stratégie n’est pas sans risque : elle renforce la dépendance des marchés à un financement public toujours plus court et massif, dans un contexte budgétaire sous tension.

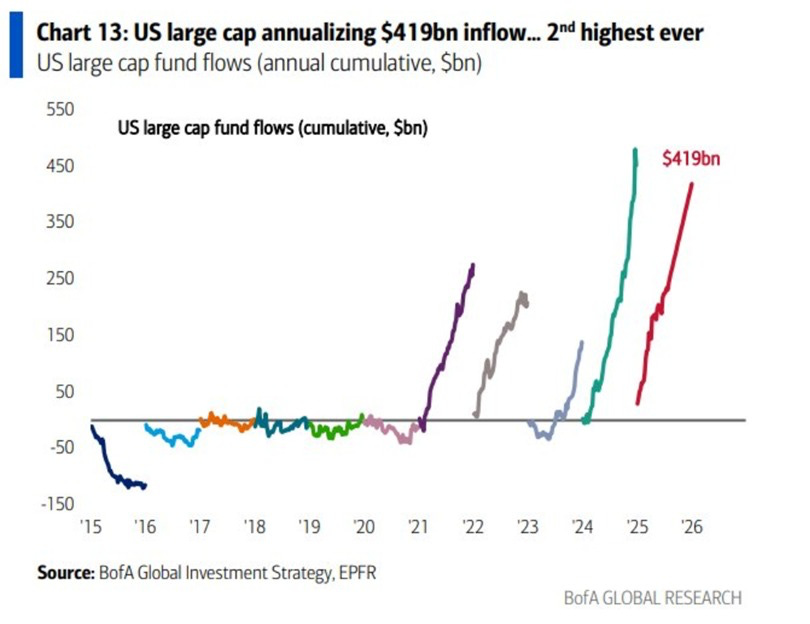

La liquidité injectée par les émissions massives de T-bills semble se canaliser vers un marché boursier de plus en plus concentré. La semaine dernière, les investisseurs ont injecté 14 milliards $ dans les actions américaines à grande capitalisation (large caps), plaçant ce segment sur une trajectoire d’entrées nettes annuelles de 419 milliards $, ce qui constituerait la deuxième année la plus élevée jamais enregistrée en matière d’afflux de capitaux.

À l’inverse, les petites capitalisations (small caps) ont connu un sursaut avec 4,5 milliards $ d’entrées nettes sur la semaine. Mais ce rebond ponctuel ne suffit pas à inverser la tendance de fond : sur l’ensemble de l’année 2025, les small caps restent en voie d’accuser des sorties nettes de capitaux de 80 milliards $, un record historique de désengagement.

Au total, les actions américaines dans leur ensemble enregistrent des flux annuels projetés à 286 milliards $, ce qui en ferait la troisième meilleure année en termes d’entrées nettes sur les marchés actions aux États-Unis. Ce mouvement reflète un phénomène clair : le capital afflue massivement vers les marchés actions américains, mais il le fait de manière très sélective, en privilégiant toujours davantage les valeurs perçues comme les plus sûres, liquides ou dominantes.

Cette polarisation croissante, où les grandes capitalisations captent l’essentiel des flux, accentue la fragilité structurelle des marchés : la hausse des indices masque en réalité une concentration extrême de la performance sur quelques valeurs phares, tandis que les segments plus cycliques ou exposés aux contraintes financières (comme les small caps) continuent de souffrir.

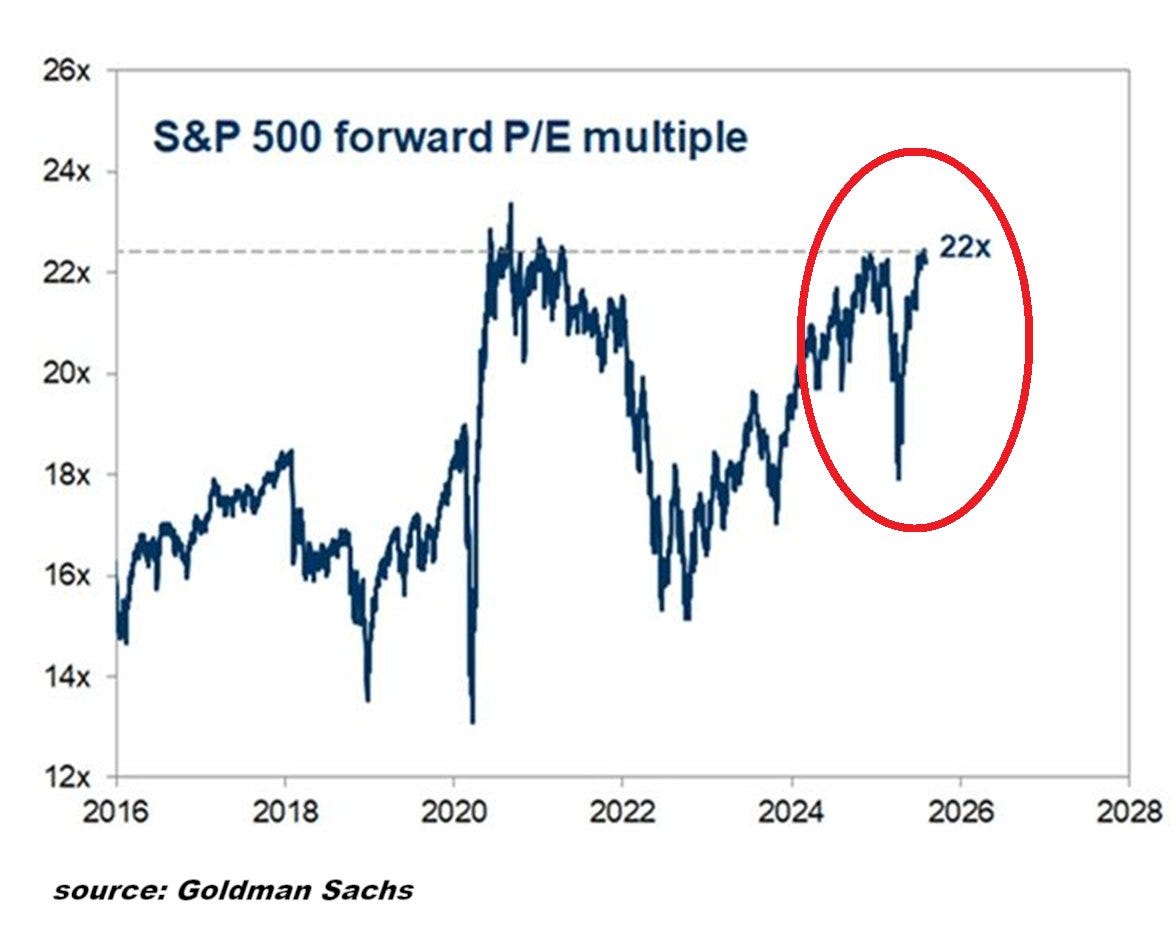

En plus d’être extrêmement concentré, le marché américain est aussi particulièrement cher. Le graphique publié par Goldman Sachs le confirme : le ratio cours/bénéfices prospectif (forward P/E) du S&P 500 atteint aujourd’hui 22x, un niveau historiquement élevé. Autrement dit, les investisseurs acceptent de payer 22 $ pour chaque dollar de bénéfice attendu, ce qui reflète une valorisation tendue et des anticipations de croissance très ambitieuses.

En dehors de l’épisode exceptionnel de 2020-2021, stimulé par les taux zéro et les mesures de relance massives, le multiple de valorisation reste rarement aussi élevé. Or, l’environnement actuel est bien différent : les taux réels sont désormais positifs, la Fed n’a pas encore commencé son cycle de baisse, et les incertitudes macroéconomiques persistent.

Les injections massives de liquidités actuelles — issues du "QE fiscal" déguisé, via l’émission record de T-bills à très courte échéance — fonctionnent comme du bois de cagettes : elles enflamment le marché rapidement, sans offrir de chaleur durable. Cette frénésie de refinancement à 4 ou 8 semaines, avec des montants inédits (90 puis 100 milliards $ pour les 4-week T-bills en l’espace de dix jours), alimente artificiellement la demande d’actifs risqués, en particulier les grandes valeurs technologiques.

Mais tout comme les cagettes brûlent vite sans laisser de braises, cette forme de soutien conjoncturel ne crée ni croissance structurelle, ni résilience financière. Elle masque la réalité d’une économie qui ralentit, d’un marché du travail qui se fragilise, et d’une bulle de valorisation de plus en plus difficile à justifier.

La situation américaine accentue les risques pesant sur les détenteurs étrangers d’actifs libellés en dollars. Dans un contexte de valorisations excessives, d’injections de liquidité artificielles et de signes croissants de fragilité macroéconomique, la confiance dans les fondamentaux américains s’érode peu à peu. C’est dans ce climat d’incertitude que l’on observe la poursuite — voire la normalisation — du stockage d’or par les banques centrales, malgré une hausse continue des cours.

Le dernier rapport du World Gold Council confirme cette dynamique : les banques centrales ont acheté 166,46 tonnes d’or au deuxième trimestre 2025, un niveau certes en retrait par rapport aux records des années 2022–2023, mais qui reste historiquement élevé. Ce chiffre s’inscrit dans une tendance structurelle de diversification hors dollar, amorcée depuis la crise de 2008 et intensifiée depuis 2022 avec les sanctions financières internationales. Les achats se poursuivent à un rythme soutenu, révélant une demande stratégique non spéculative, essentiellement motivée par des objectifs de résilience financière et géopolitique.

Les banques centrales mondiales ont acheté 166,5 tonnes d'or supplémentaires au deuxième trimestre 2025.

— Or.fr (@Or_fr_) August 4, 2025

Ce chiffre est supérieur de 41 % à la moyenne des achats trimestriels entre 2010 et 2021.

Cela porte également le total des achats au cours du premier semestre 2025 à 415… pic.twitter.com/v0yyWj4wDa

Ce mouvement silencieux mais régulier traduit une conviction forte : les banques centrales — notamment celles des pays émergents — préparent un monde où le dollar ne sera plus la seule réserve de valeur crédible. Alors que l’incertitude monétaire s'accroît, l’or retrouve ainsi un rôle central comme actif de confiance, hors système, liquide et sans risque de contrepartie.

Cette ruée vers l’or physique s’accompagne, depuis quelques semaines, d’un mouvement similaire sur l’argent métal.

Les données publiées ce lundi par le COMEX signalent un fait sans précédent : près de 290 millions d’onces d’argent ont été retirées en une seule journée des stocks dits "éligibles". Cela représente 91,9% de l’ensemble de cette catégorie, un niveau record qui illustre la tension croissante sur le marché physique du métal blanc.

Si ces onces ne sont pas nécessairement destinées à une livraison immédiate (contrairement aux stocks dits "enregistrés"), un tel mouvement massif traduit une stratégie claire de sécurisation : certains acteurs semblent vouloir s’extraire du système de compensation et reprendre le contrôle direct du métal.

Autre signal fort : la demande physique sur le mois d’août 2025 explose par rapport à l’année précédente. En seulement quatre jours, 1 469 contrats à terme sur l’argent sont entrés en phase de livraison, contre 1 035 pour l’ensemble du mois d’août 2024. Cela représente une hausse de 42% sur un an, signe tangible que quelque chose est en train de changer dans le comportement des détenteurs de contrats.

Face à cela, les opérateurs traditionnels du marché papier pourraient chercher à intensifier leurs stratégies défensives : pression sur les cours, hausse des shorts, ou campagnes de communication visant à contenir la nervosité des investisseurs. Mais l’ampleur du retrait et la montée rapide des demandes de livraison laissent entrevoir un déséquilibre structurel difficile à masquer plus longtemps.

Ce phénomène intervient dans un contexte déjà fragile : baisse continue des stocks du COMEX depuis plusieurs mois, tensions logistiques persistantes, et regain d’intérêt pour les métaux physiques comme couverture contre l’instabilité monétaire.

Sans annoncer un défaut de livraison imminent, cette série de signaux invite à reconsidérer la robustesse du lien entre les marchés dérivés et le marché physique. La hausse brutale des retraits et des demandes de livraison physiques place désormais le COMEX sous pression — avec des implications potentiellement durables sur la formation des prix.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.