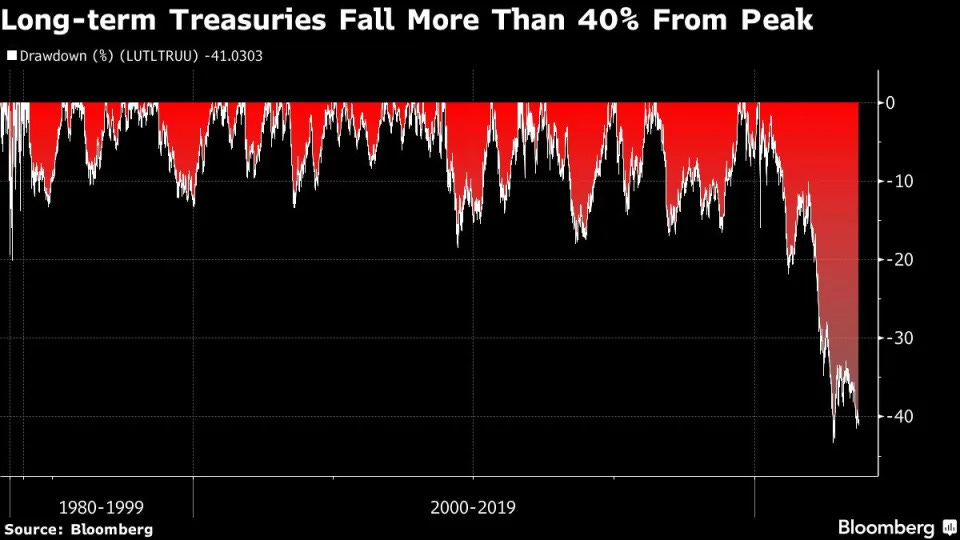

Dans un article publié cette semaine, Bloomberg revient sur la contre-performance historique des obligations américaines à long terme :

Les bons du Trésor à 30 ans ont chuté de plus de 50%. Les pertes recommencent à se creuser et cela inquiète un grand nombre d’observateurs.

Bien que les États-Unis ne soient pas exposés au risque de défaut, cette baisse reflète les effets du resserrement de la politique monétaire.

Ces pertes sont effectives uniquement lorsque l’organisme qui les détient doit les vendre. Théoriquement, la plupart des acheteurs de ces titres ne les utilisent pas comme des produits liquides à court terme. De tels produits ont été logiquement achetés pour être détenus jusqu’à leur terme.

Il n’empêche. En cas d’incident de crédit, on assistera à la vente de bons du Trésor. Et la liquidation de ces actifs à perte entraînerait une chute encore plus brutale de leur valeur.

Dans ces conditions, on comprend l’importance d’éviter à tout prix la liquidation de ces produits. La perte historique sur les bons du Trésor américain doit absolument rester “non réalisée” et ne pas se matérialiser afin d’éviter de fragiliser les institutions qui utilisent ces produits comme fondation d’instruments financiers complexes.

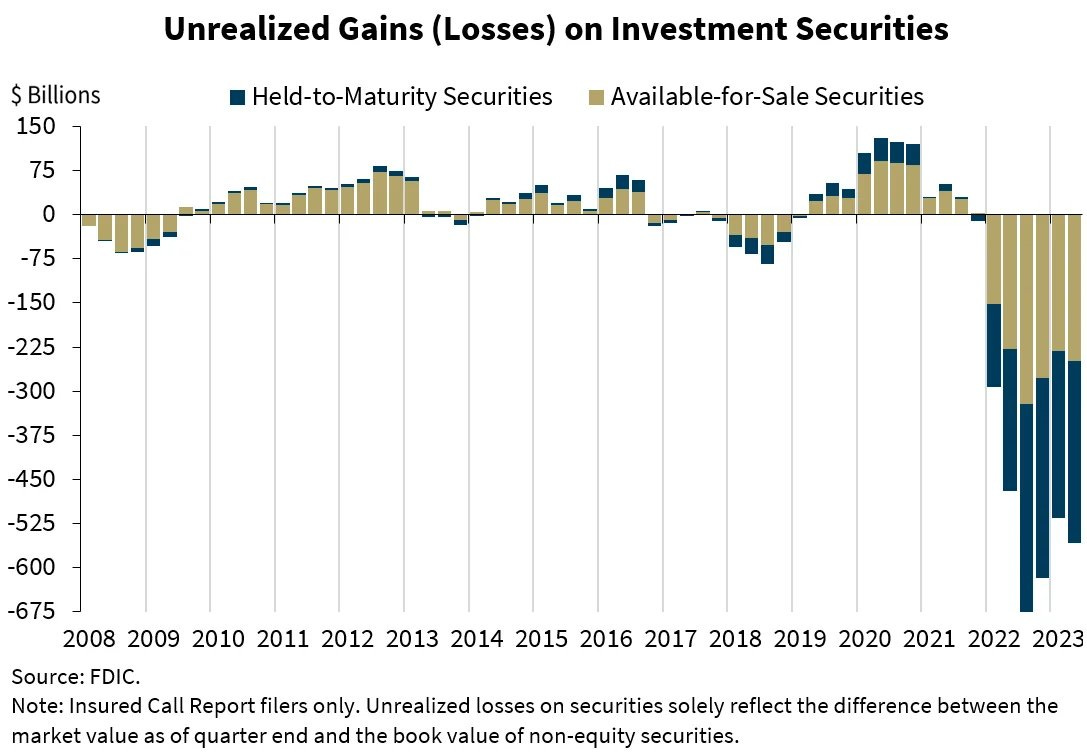

Les pertes non réalisées concernent aussi d’autres produits achetés par ces institutions quand les taux étaient maintenus artificiellement bas par la politique trop accommodante des banques centrales. Ces pertes sont aujourd’hui estimées à près de 600 milliards $ par le FDIC :

Ces chiffres indiquent qu'un incident de crédit aurait des conséquences dévastatrices sur de nombreuses institutions financières : avec un tel niveau de pertes non réalisées, le risque de contagion est probablement sous-estimé.

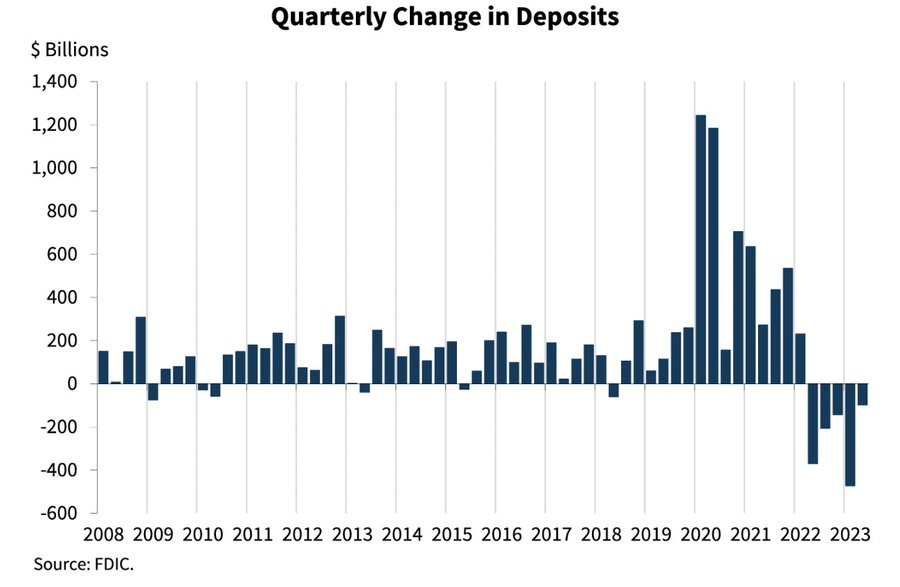

Pour ne rien arranger, les banques américaines voient les retraits de dépôts atteindre un rythme historique :

C’est logique : le taux de rémunération des dépôts bancaires est très inférieur aux performances offertes par les fonds monétaires. Les américains continuent à retirer leur argent des banques pour les placer dans des produits plus sûrs et plus rémunérateurs. Le bank run déclenché par la crise des banques régionales du printemps dernier ne s’est jamais arrêté. La Fed est parvenue à calmer l’hémorragie mais l’érosion des dépôts continue.

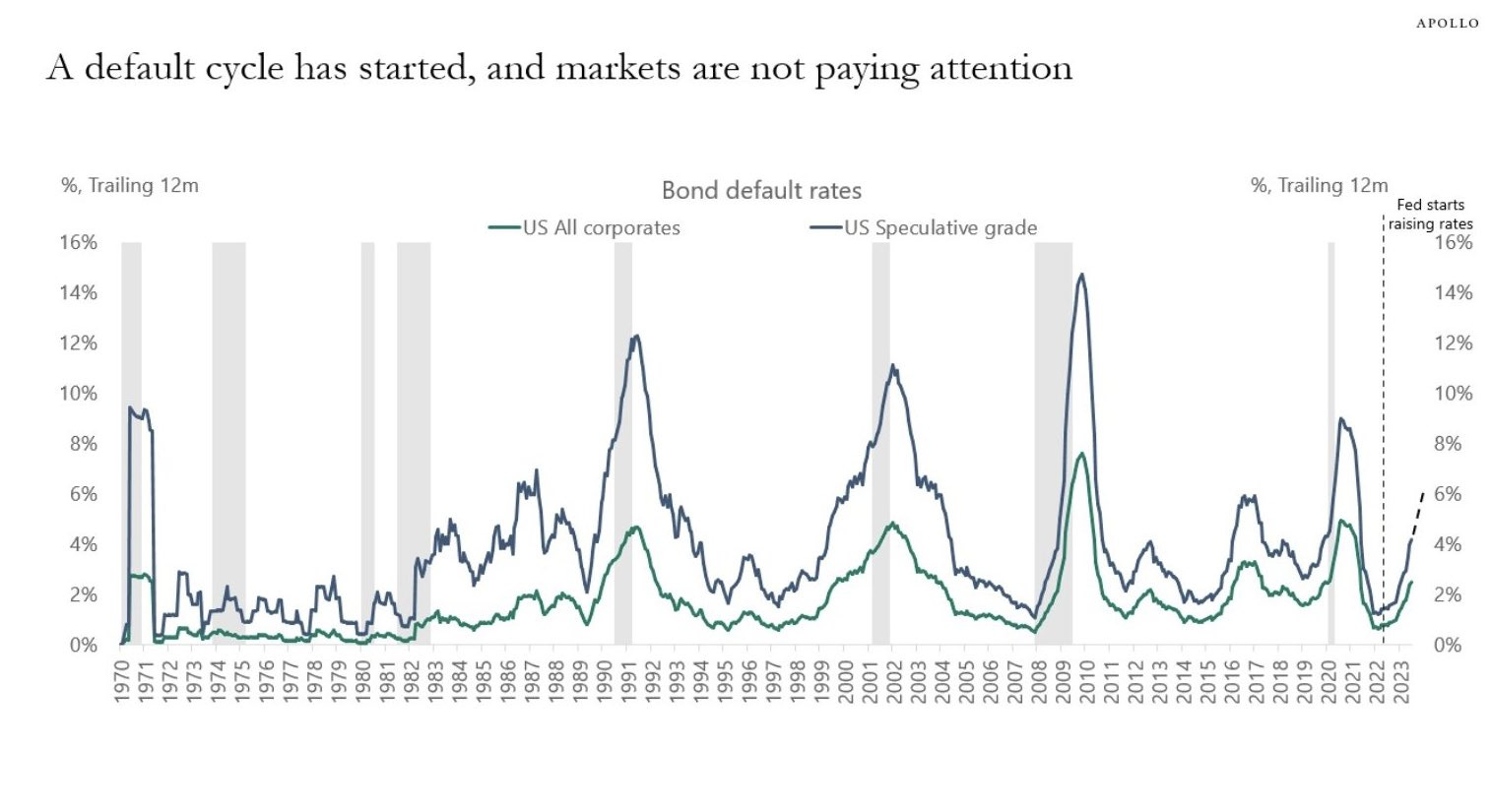

Une série de défauts fragiliserait encore plus le secteur bancaire, qui est l’un des plus impactés par ce changement brutal de politique monétaire.

Mauvaise nouvelle : nous avons entamé depuis cet été justement un nouveau cycle de défauts. Mais pour le moment, rien de comparable aux chiffres de 2008…

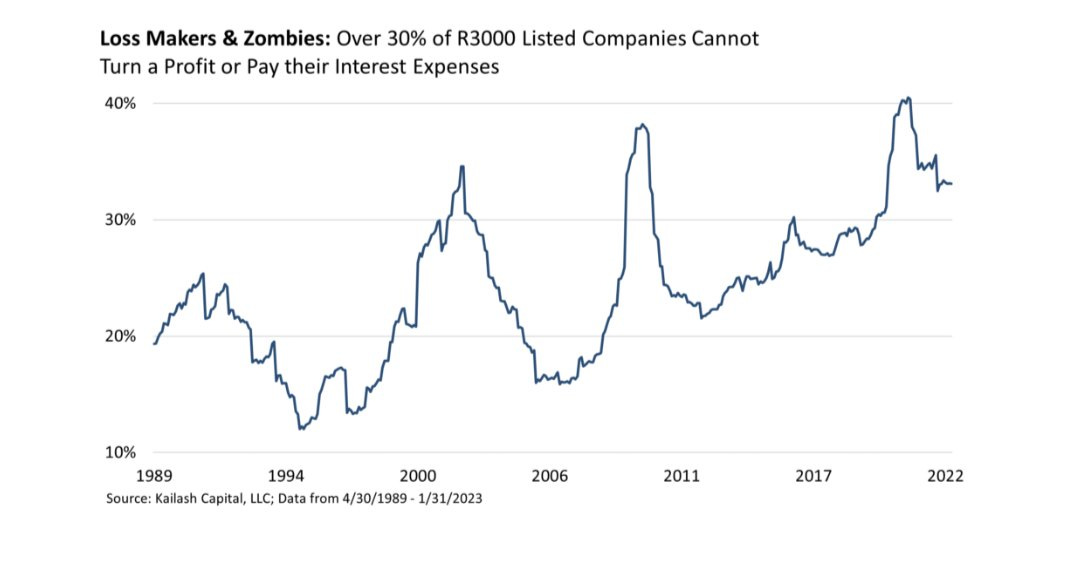

Cela dit, le potentiel d’un risque de crédit est encore plus important qu’en 2008, le nombre d’entreprises “zombies” étant encore plus élevé par rapport à la dernière crise financière :

30% des entreprises listées sur le Russel 3000 ne gagnent pas d’argent ou ne peuvent pas rembourser leurs crédits.

Bien qu’il ne soit pas encore visible, le potentiel de défauts lié à la hausse brutale des taux est sans doute plus important qu’il n’y paraît.

Nous avons changé de cycle. Tout ce qui existait durant la période accommodante de la Fed, lorsque les taux étaient artificiellement nuls, est à revoir.

La perte récente sur les bons du Trésor casse un cycle qui existait depuis quarante ans au cours duquel les taux étaient enfermés dans un canal descendant :

L’indice TLT, qui mesure la performance des obligations à 20 ans, est en baisse : plus les taux augmentent et plus cet indice recule. TLT était dans un canal ascendant dont il est brusquement sorti sans pouvoir ensuite le regagner. Graphiquement, TLT a même récemment cassé un drapeau baissier, attirant encore plus de spéculateurs baissiers sur le compartiment obligataire :

TLT illustre parfaitement la déroute récente du secteur.

La chute brutale de cet indice a attiré de nombreux spéculateurs shorts sur les actifs obligataires. Ces derniers mois, les hedge funds ont accumulé des positions vendeuses records sur les bons du Trésor US, ce qui augmente logiquement le risque de short squeeze si les obligations devaient rebondir à court terme.

La décision de la Fed de ne pas poursuivre sa hausse des taux pourrait engendrer une période d’instabilité sur ces produits.

Dans ce cas, les obligations seraient considérées comme survendues par certains participants flairant une opportunité de “squizzer” des hedge funds trop fortement exposés à la vente.

Le risque de volatilité sur ces produits augmente sensiblement, alors que ces bons étaient justement destinés à des gérants recherchant une certaine forme de stabilité dans leur portefeuille.

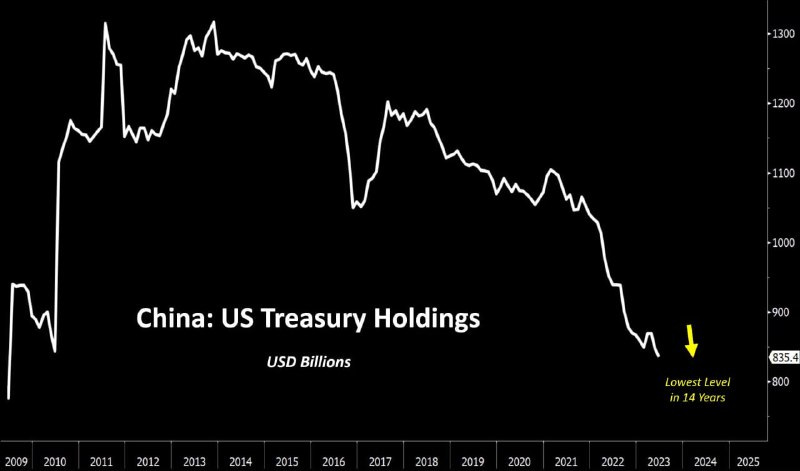

Les bons du Trésor risquent de ne plus être considérés comme l’actif stable et fiable qu’ils étaient pendant 40 ans. Ce changement radical de perception des obligations d'État américaines coïncide parfaitement avec la décorrélation observée entre l’or et les Treasuries (dont nous parlons régulièrement dans ces bulletins).

La Chine a ainsi réduit son portefeuille de bons du Trésor :

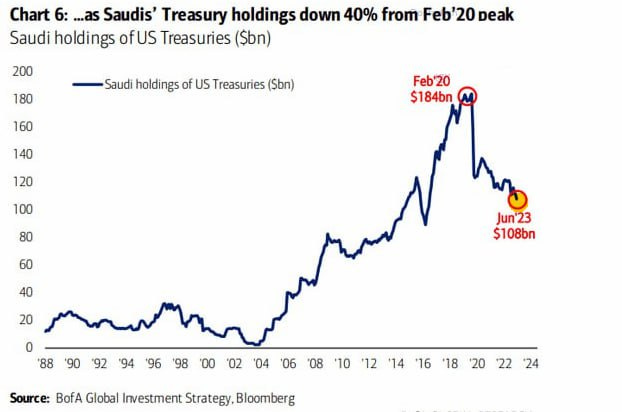

L’Arabie Saoudite a fait de même :

Tout se passe comme si l’or reprenait un rôle d’actif stable au dépend des instruments obligataires, qui ont au contraire perdu ce rôle.

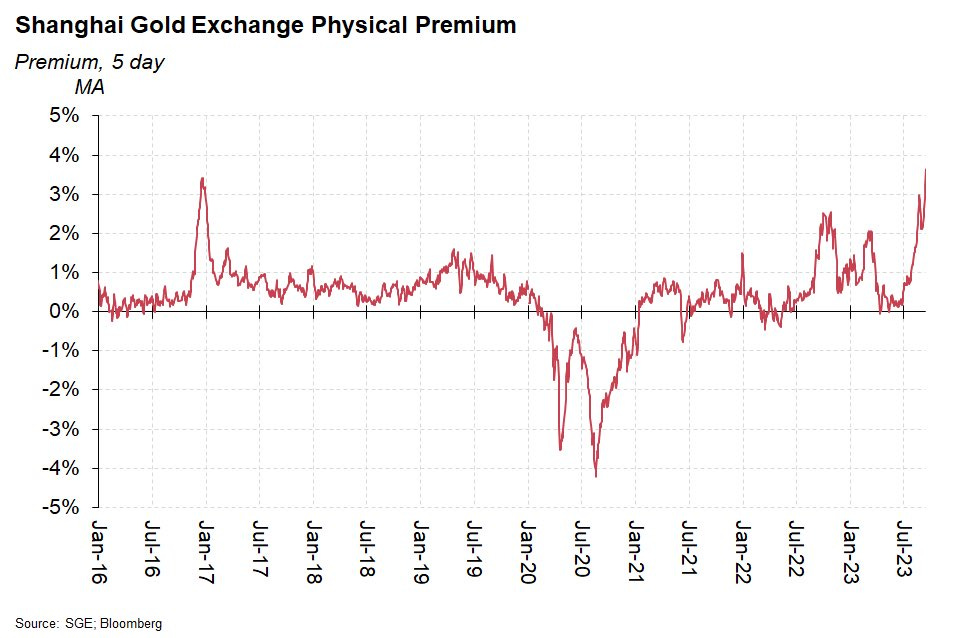

Cette perte du rôle défensif des bons du Trésor soutient la demande d’or physique des banques centrales :

Les volumes d’échange sur le marché chinois ne traduisent pas une réelle ruée vers l’or, la hausse du premium étant sans doute plutôt liée à des difficultés d’approvisionnement en or physique.

Ce squeeze a pour effet de renforcer les opportunités d’arbitrage, d’augmenter les flux d’or physique vers l’Est et également de soutenir le prix de l’or (justement à cause de ces opportunités d’arbitrage).

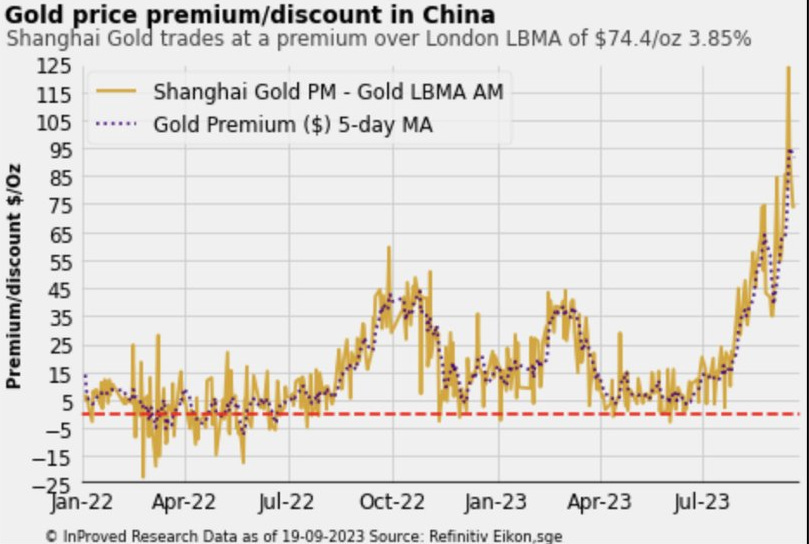

Depuis quelques jours, la Chine a relevé ses quotas d’importation d’or physique, mais les premiums restent très élevés. L’once d’or côte 75 $ de plus à Shangaï qu’à Londres :

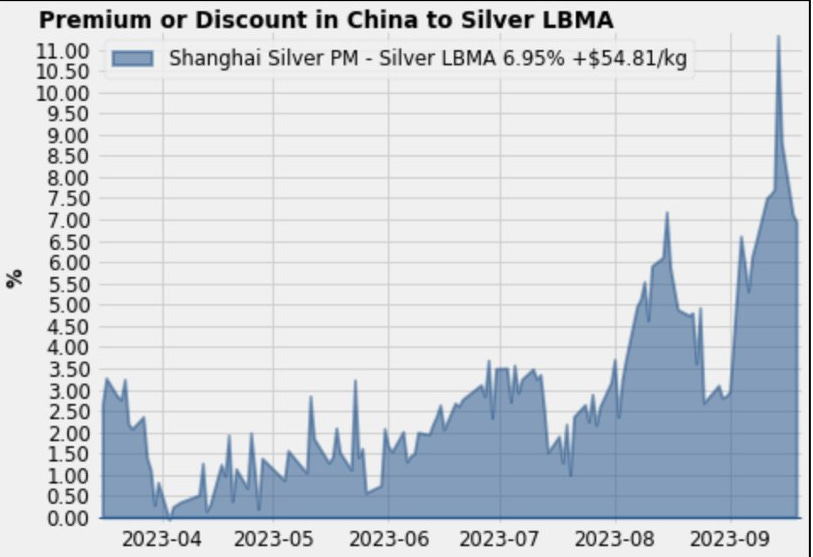

Même situation sur l’argent physique, sur lequel un premium de +7% subsiste…

Si ces premiums persistent, les opportunités d’arbitrage risquent d'accélérer les demandes de livraisons sur le COMEX, ce qui compliquera encore plus le contrôle des prix des futures par les participants qui désirent protéger leurs positions vendeuses.

Les tensions d’approvisionnement sur le marché chinois pourraient permettre au marché de l’or de se rapprocher d’un véritable mécanisme de détermination des prix lié à la demande physique.

L’importance de la demande d’or physique et son influence sur le marché de l’or est une des raisons de la décorrélation des cours de l’or par rapport au niveau du dollar et des taux. La réalité du marché physique est en train doucement de casser l’influence des marchés dérivés sur les cours du métal jaune.

Si ces problématiques brûlantes du marché de l’or vous intéressent, je vous invite à venir en débattre avec nous le lundi 9 Octobre prochain, à partir de 18h, dans le cadre exceptionnel de l'hôtel Alfred Sommier, 20 Rue de l'Arcade, 75008 Paris.

J’animerai avec Thomas Andrieu, auteur pour Or.fr, un débat sur le marché de l'or : Quels sont les déterminants du cours de l’or ? Pourquoi investir dans l'or physique ? Quelles sont les solutions pour acheter de l'or ?

Suite à ce débat, la conférence abordera le sujet des mines d'or.

Cette conférence sera aussi l’occasion de voir en avant-première le film documentaire "Séguela, la nouvelle pépite de Côte d'Ivoire" que j’ai réalisé.

Jorge Ganoza, le directeur de Fortuna Silver, la société qui exploite le site de Séguéla, sera également présent pour répondre à nos nombreuses questions sur les minières.

Coût de participation : 15€.

Afin de favoriser les échanges entre participants, le nombre de places est extrêmement limité. La réservation rapide est donc conseillée.

Pour visualiser le programme complet et vous inscrire, cliquez-ici.

À très bientôt j’espère !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.