Les investisseurs étrangers continuent d’acheter massivement de la dette américaine.

En avril 2025, malgré la forte volatilité des marchés, les achats nets de dette corporate américaine par des non-résidents ont approché les 50 milliards $, selon les dernières données du Trésor :

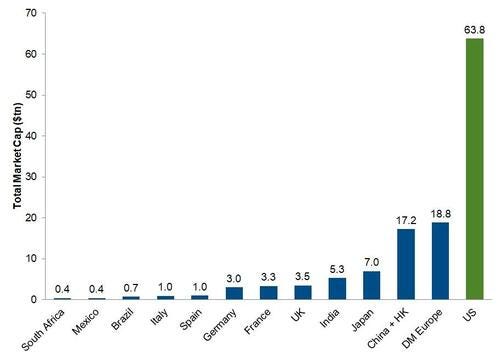

Cet appétit, loin de faiblir, s’inscrit dans une tendance plus large. Les marchés américains représentent désormais plus de 70% de la capitalisation boursière du monde développé — un record absolu, qui illustre une américanisation sans précédent des portefeuilles mondiaux :

Avec une capitalisation de 63,8 milliards $, le marché boursier américain pèse désormais plus que l’ensemble des autres marchés listés ci-dessous réunis, qui totalisent 61,6 milliards $ :

Les marchés évoluent à des niveaux historiques. Le S&P 500 vient de franchir un nouveau record, l’indice ayant été multiplié par six depuis la crise financière :

C’est sur ce flux que compte capitaliser Scott Bessent. Le secrétaire au Trésor des États-Unis reprend la stratégie amorcée par Janet Yellen : émettre toujours plus de dette à très court terme afin de contenir artificiellement le coût du refinancement. Mais il en amplifie la portée, dans une manœuvre qualifiée d’Activist Treasury Issuance par plusieurs observateurs.

Le Trésor a ainsi relevé les montants alloués aux adjudications hebdomadaires de T-Bills à 4 et 8 semaines, les portant respectivement à 80 milliards $ et 70 milliards $.

L’objectif est double : capter l’appétit des marchés pour des actifs liquides et bien rémunérés, tout en envoyant aux investisseurs un signal de stabilité et de soutien à très court terme. La liquidité des T-Bills devient ainsi un outil politique, destiné à rassurer les flux internationaux.

Mais cette stratégie intervient à un moment particulièrement critique.

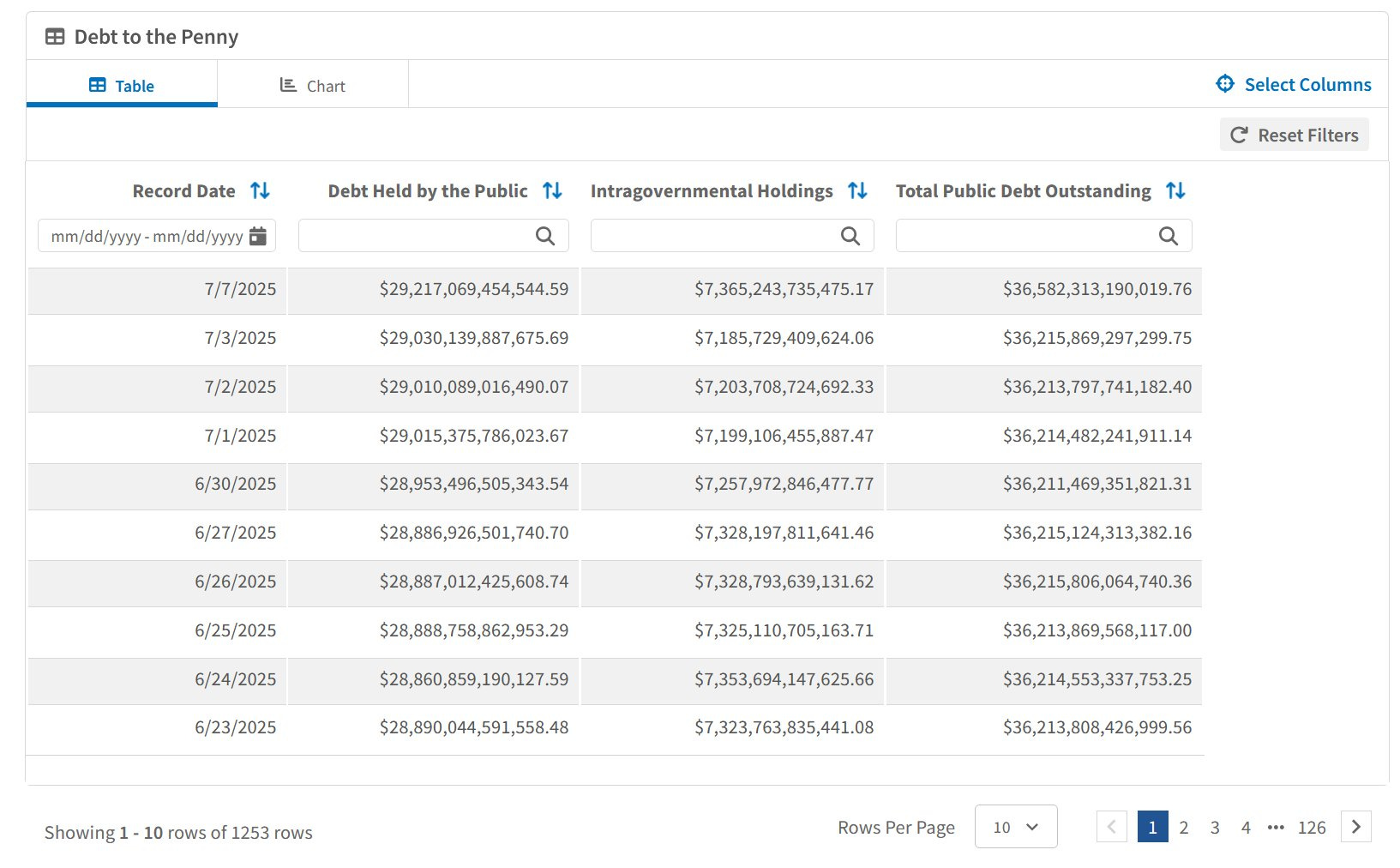

La dette américaine explose : le 7 juillet 2025, la dette fédérale a bondi de 366 milliards $ en une seule journée, franchissant le cap des 36 580 milliards $.

L’accélération est spectaculaire, comme en témoignent les données officielles du Trésor. Et les perspectives sont loin d’être rassurantes : les marchés anticipent désormais, comme scénario central, une dette publique atteignant 46 000 milliards $ d’ici 2028 — soit un doublement depuis 2020.

Le pari de Bessent risque d’être compliqué par le contexte des marchés obligataires mondiaux. Au Royaume-Uni, les taux longs — notamment à 20 et 30 ans — poursuivent leur ascension et dépassent désormais les niveaux atteints au pic de la crise budgétaire liée au plan Truss en 2022. Et ce, sans qu’aucun choc politique récent ne vienne justifier une telle tension. Ce mouvement reflète une perte de confiance plus profonde et structurelle des marchés envers les dettes souveraines des économies occidentales.

Le Royaume-Uni incarne cette vulnérabilité croissante. Son exposition massive à la dette, sa dépendance aux capitaux étrangers et une politique fiscale punitive — marquée par des hausses d’impôts et la fuite de contribuables fortunés — alimentent un environnement de plus en plus instable.

Les projections techniques évoquent des taux à long terme pouvant atteindre 6,1%, voire 7,6% : des niveaux qui rendraient le service de la dette difficilement soutenable, même pour une économie développée.

Plus largement, cette tension s’inscrit dans un cycle mondial de désengagement progressif vis-à-vis des obligations souveraines, accentué par la fin de l’ère des taux zéro et l’érosion de la crédibilité des politiques monétaires.

Les gérants d’actifs prennent enfin conscience que le grand cycle haussier obligataire appartient au passé — une prise de conscience illustrée de manière spectaculaire par les fonds de pension néerlandais.

Selon le Financial Times, ces acteurs majeurs du système de retraite européen s’apprêtent à vendre environ 125 milliards € d’obligations souveraines, principalement à longue maturité. Ce mouvement, lié à une réforme structurelle du système de retraite aux Pays-Bas, risque de mettre une pression significative sur les marchés de la dette publique européenne, déjà fragilisés par le ralentissement économique, la fin du soutien de la BCE et les niveaux d’endettement historiquement élevés.

Le message envoyé est clair : les obligations d’État ne sont plus perçues comme des actifs sans risque, et leur potentiel de revalorisation à long terme est désormais remis en cause. Le paradigme « taux bas pour toujours » a vécu, et les gérants institutionnels — longtemps les derniers à ajuster leurs portefeuilles — commencent à se repositionner face à un régime de taux structurellement plus élevé.

Ce réalignement ne sera pas sans conséquence : il pourrait amplifier la volatilité des spreads, fragiliser les finances des États les plus exposés et marquer le véritable début de la désintermédiation obligataire en zone euro.

Dans ce contexte, l’accélération du rythme des enchères devient un véritable défi. Le Trésor n’émet plus seulement pour financer un déficit courant, mais pour faire face à un besoin de refinancement massif, avec une duration moyenne de dette en chute libre. Chaque adjudication devient un test, chaque appel d’offre un signal de confiance — ou de rupture.

L’objectif est clair : exploiter l’appétit mondial pour les T-Bills, toujours perçus comme des actifs sans risque malgré les déséquilibres structurels des finances publiques américaines. Avec des rendements courts au-dessus de 5%, et une liquidité abondante en quête de rendement sans duration, le marché a jusqu’ici absorbé ces émissions massives sans frémir.

Mais cette stratégie n’est pas sans danger. En concentrant une part croissante du stock de dette sur des échéances de quelques semaines, le Trésor affaiblit la structure de financement des États-Unis. La duration moyenne de la dette continue de reculer, augmentant mécaniquement la fréquence des rollovers. D’ici un an, plus de 8 000 milliards $ devront être refinancés. Chaque hausse marginale des taux courts, chaque friction de liquidité, se répercute instantanément sur le coût du service de la dette — lequel approche déjà les 1 100 milliards $ par an.

À cela s’ajoute une incertitude politique croissante autour de la position de Jerome Powell à la tête de la Fed. Bien que sa démission ne soit pas confirmée, les pressions exercées par Donald Trump et son entourage se multiplient, alimentant les spéculations sur un possible changement de gouvernance monétaire dans les mois à venir. Un successeur plus aligné avec les priorités de l’exécutif républicain pourrait alors enclencher une baisse rapide et agressive des taux, dans le but de soulager le poids du refinancement de la dette et de soutenir les marchés avant l’élection. Un tel virage, motivé autant par des considérations budgétaires qu’électorales, porterait un coup sévère à l’indépendance de la Fed — et risquerait de fragiliser durablement le dollar en tant que référence monétaire mondiale.

Et si le marché venait à saturer ? Si, malgré le soutien structurel des money markets, une adjudication échouait ou que les taux exigés grimpaient trop rapidement ? Le Trésor serait alors confronté à un dilemme périlleux : soit rallonger la duration au prix d’un coût prohibitif, soit solliciter l’intervention de la Fed — au risque d’un quantitative easing ciblé sur les T-Bills.

Ce type d’intervention a déjà été observé en Turquie, où la banque centrale a dû racheter massivement de la dette à court terme pour éviter l’effondrement du marché primaire. Une telle action franchit une ligne rouge pour une banque centrale supposée rester indépendante. Si la Fed devait à son tour intervenir sur les maturités très courtes pour soutenir artificiellement les émissions du Trésor, cela s’apparenterait à une monétisation pure du déficit à court terme — au détriment de la crédibilité du dollar et du mandat de stabilité monétaire.

En somme, le pari de Bessent consiste à traiter la dette comme un problème de liquidité plutôt que de solvabilité. Il repose sur l’idée que tant que les investisseurs continuent d’acheter des T-Bills, le système tient. Mais ce raisonnement néglige une réalité fondamentale : le risque souverain ne se manifeste pas toujours à long terme. Il peut surgir soudainement, au moment où la confiance vacille — dans une salle d’adjudication, un matin d’automne, lorsque le marché décide de dire « non ».

La correction actuelle des métaux précieux ne peut, dans ces conditions, être que limitée.

Le cours de l’or reste solidement soutenu par les achats massifs et réguliers des banques centrales, qui y voient un rempart stratégique face aux déséquilibres globaux. L'argent, de son côté, fait preuve d’une résilience remarquable, malgré une pression vendeuse intense menée par les bullion banks. Le 8 juillet, celles-ci ont vendu l’équivalent de la moitié de la production annuelle mondiale sur les marchés à terme — sans parvenir à faire passer les cours sous les 36 $. Un échec symbolique, révélateur d’un changement profond dans l’élasticité du marché.

La résilience surprenante du cours de l’argent s’explique sans doute par la flambée spectaculaire du cuivre, déclenchée par l’annonce de nouveaux tarifs douaniers. Certains y voient un énième coup de bluff du président américain, mais les marchés à terme, eux, ont réagi avec force, propulsant les prix à des niveaux inédits. Ce déséquilibre accentue la pression sur les vendeurs à découvert, dont les marges de manœuvre s’amenuisent.

Les positions shorts sur l’argent deviennent de plus en plus intenables. Leur niveau reste historiquement élevé, alors même que le marché fait preuve d’une remarquable capacité d’absorption. Si la Fed devait opérer un pivot brutal — scénario désormais jugé inévitable après la démission attendue de Jerome Powell — un choc de baisse sur les taux viendrait s’ajouter à cette tension, ouvrant la voie à un possible short squeeze sur l’argent. Les opérateurs cherchant encore à contenir les cours pourraient se retrouver piégés dans un marché combinant reflux des taux réels, déficit physique structurel, et désormais politiquement polarisé.

Dans un tel environnement, parier contre l’argent relève moins de la stratégie que de l’inconscience.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.