La hausse soudaine des rendements à 10 ans sur les obligations d’État japonaises — atteignant 1,60 %, leur plus haut niveau depuis 2008 — intervient dans un contexte de forte tension macro-financière.

Le rendement des obligations japonaises à 20 ans est en passe d’atteindre son plus haut niveau depuis le début du siècle. Ce mouvement, encore discret dans les médias, pourrait pourtant avoir des conséquences majeures sur l’ensemble des marchés obligataires mondiaux.

Si la partie longue de la courbe japonaise — historiquement stable et largement contrôlée par la Banque du Japon — venait à véritablement sortir de son canal, cela signalerait un tournant structurel. Le Japon, qui a longtemps représenté un îlot de stabilité obligataire et une source de capitaux bon marché via le yen carry trade, deviendrait alors un foyer de volatilité.

Un dérapage incontrôlé des taux longs japonais obligerait les investisseurs internationaux à réévaluer le niveau de risque dans d’autres marchés souverains, en particulier ceux où les banques centrales ont également saturé leur propre marché primaire de dettes.

Le choc ne resterait pas confiné à la courbe JGB : il pourrait entraîner une hausse généralisée des primes de risque sur les dettes occidentales, une sortie des portages en yen (carry trades), et une revalorisation brutale du coût global du capital.

Autrement dit, les marchés ne sont pas préparés à un Japon qui cesse d’être le garant implicite de la stabilité monétaire mondiale. Ce qui se joue sur la courbe à 20 ans, c’est peut-être l’éveil d’un volcan longtemps endormi.

Ce mouvement coïncide avec l’annonce d’un nouvel accord commercial entre les États-Unis et le Japon, présenté comme une avancée bilatérale sur les droits de douane automobiles. Officiellement, Washington aurait consenti à réduire les tarifs de 25% à 15% sur certaines importations japonaises de véhicules.

Mais la réaction simultanée des marchés obligataires et boursiers suggère que cet accord va bien au-delà de ce qui a été rendu public.

Selon plusieurs sources industrielles, le Japon aurait accepté, en contrepartie de cet allègement tarifaire, d’utiliser une partie de ses fonds souverains — notamment le GPIF (Government Pension Investment Fund, qui gère plus de 1 500 milliards $) et Japan Post Bank — pour financer des projets stratégiques américains. Il est question d’une enveloppe de garanties et d’investissements potentiels de plus de 550 milliards $, répartis sur plusieurs années, qui inclurait des achats d’infrastructures, des cofinancements industriels, et potentiellement, des achats ciblés de dette fédérale américaine.

L’objectif implicite serait double : éviter une guerre commerciale dommageable à l’industrie automobile nippone, tout en contribuant à stabiliser le marché de la dette américaine, dans un contexte de déficit budgétaire chronique à Washington. Ce soutien discret serait une manière pour le Japon de " payer " pour la baisse des tarifs douaniers sans recourir à des transferts budgétaires directs.

Les marchés actions japonais ont salué l’accord : l’indice Nikkei a bondi de +2,1% sur la séance suivant l’annonce, tandis que Toyota (+8%) et Honda (+3,9%) ont été les principaux moteurs de la hausse. Les investisseurs anticipent un gain de compétitivité immédiat pour les véhicules japonais sur le marché américain, d’autant plus que les modèles "full made in Japan" pourraient désormais entrer à des conditions plus favorables que certains véhicules assemblés au Canada ou au Mexique intégrant pourtant une forte composante américaine.

Pendant ce temps, Ford, GM et Tesla font face à une explosion de leurs coûts : +50% sur l’acier et le cuivre, +25% sur les véhicules produits au Canada ou au Mexique, et jusqu’à +55% sur les importations depuis la Chine.

Résultat : alors que les constructeurs américains subissent une hausse généralisée de leurs coûts, Toyota bénéficie d’un cadre simple et d’un net avantage compétitif. Une ironie pour une politique censée soutenir l’industrie automobile américaine.

Mais ce soulagement apparent sur les marchés actions contraste violemment avec l’alerte déclenchée par le marché obligataire. En une seule séance, le taux à 10 ans japonais a bondi de plus de 5%, un mouvement d’une ampleur exceptionnelle pour un marché aussi contrôlé que celui des JGB. Ce choc traduit une double rupture : d’une part, la perte brutale de visibilité sur la trajectoire budgétaire du Japon, et d’autre part, l’instabilité politique interne, avec un gouvernement Ishiba désormais privé de majorité au Sénat.

Plus inquiétant encore, cette tension semble traduire une inquiétude croissante sur le recours implicite à la dette publique pour financer les contreparties géopolitiques de l’accord avec les États-Unis. En d’autres termes, les investisseurs craignent que le Japon ait accepté — dans l’ombre — de soutenir financièrement la politique industrielle américaine, quitte à compromettre sa propre stabilité financière. Le message du marché est clair : la confiance s’effrite, et une prime de risque est désormais exigée pour continuer à financer l’État japonais.

L’absence de communication officielle sur les contreparties exactes de l’accord, combinée à l’amenuisement de la marge de manœuvre de la Banque du Japon — qui détient déjà plus de 53% de l’encours total des JGB — accentue la défiance. La BoJ, engagée depuis juillet 2024 dans un processus de réduction progressive de ses achats d’obligations (tapering), se retrouve aujourd’hui désarmée face à une fuite des capitaux qui pourrait s’accélérer. Et pour cause : si le Japon s’engage effectivement, même de manière implicite, à financer la dette américaine dans le cadre d’un accord géopolitique plus large, quel investisseur rationnel choisirait encore d’acheter de la dette nippone ?

À rendement équivalent, la dette américaine offre une liquidité, une profondeur de marché et une stabilité politique largement supérieures. Autrement dit, en acceptant ce rôle de soutien discret au Trésor américain, le Japon sape lui-même l’attractivité de ses propres obligations. La Banque du Japon, qui ne peut plus relancer un Quantitative Easing (QE) massif sans perdre toute crédibilité, se retrouve dans une impasse : le marché anticipe une hausse durable des taux, et les acheteurs privés exigent désormais une prime de risque nettement plus élevée pour porter du JGB.

Le Japon mobilise actuellement ses fonds publics pour soutenir la dette américaine, via des acteurs institutionnels comme le GPIF ou Japan Post Bank. Cette orientation stratégique, bien que non officialisée, semble faire partie intégrante du nouvel accord commercial conclu avec les États-Unis. En réorientant une partie de ses capitaux vers les Treasuries, Tokyo cherche à obtenir un allègement tarifaire pour son industrie automobile tout en consolidant l’alliance bilatérale. Mais ce choix affaiblit mécaniquement l’attractivité de sa propre dette souveraine, en réduisant la demande domestique pour les JGB.

Dans ce contexte, le marché pourrait anticiper une réponse monétaire de la Banque du Japon. Si les investisseurs redoutent une perte de contrôle sur le financement de l’État, ils pourraient parier sur un retour du QE. Une telle perspective impliquerait une reprise des achats massifs d’obligations par la BoJ, donc une création monétaire supplémentaire — ce qui pèserait logiquement sur le yen.

Et pourtant, un paradoxe pourrait émerger. Malgré ce signal monétaire baissier, le yen pourrait se renforcer à court terme. En effet, la montée des tensions financières inciterait de nombreux investisseurs à déboucler leurs positions de carry trade, en rachetant les yens qu’ils avaient empruntés pour investir dans des actifs risqués. Ce mouvement de rappel de liquidités — désordonné mais massif — soutiendrait artificiellement la devise, dans un contexte où les fondamentaux économiques japonais ne le justifieraient pas.

Ce renforcement du yen, s’il devait survenir, ne traduirait donc ni confiance ni stabilité, mais plutôt une réaction technique à une contraction brutale des flux de capitaux.

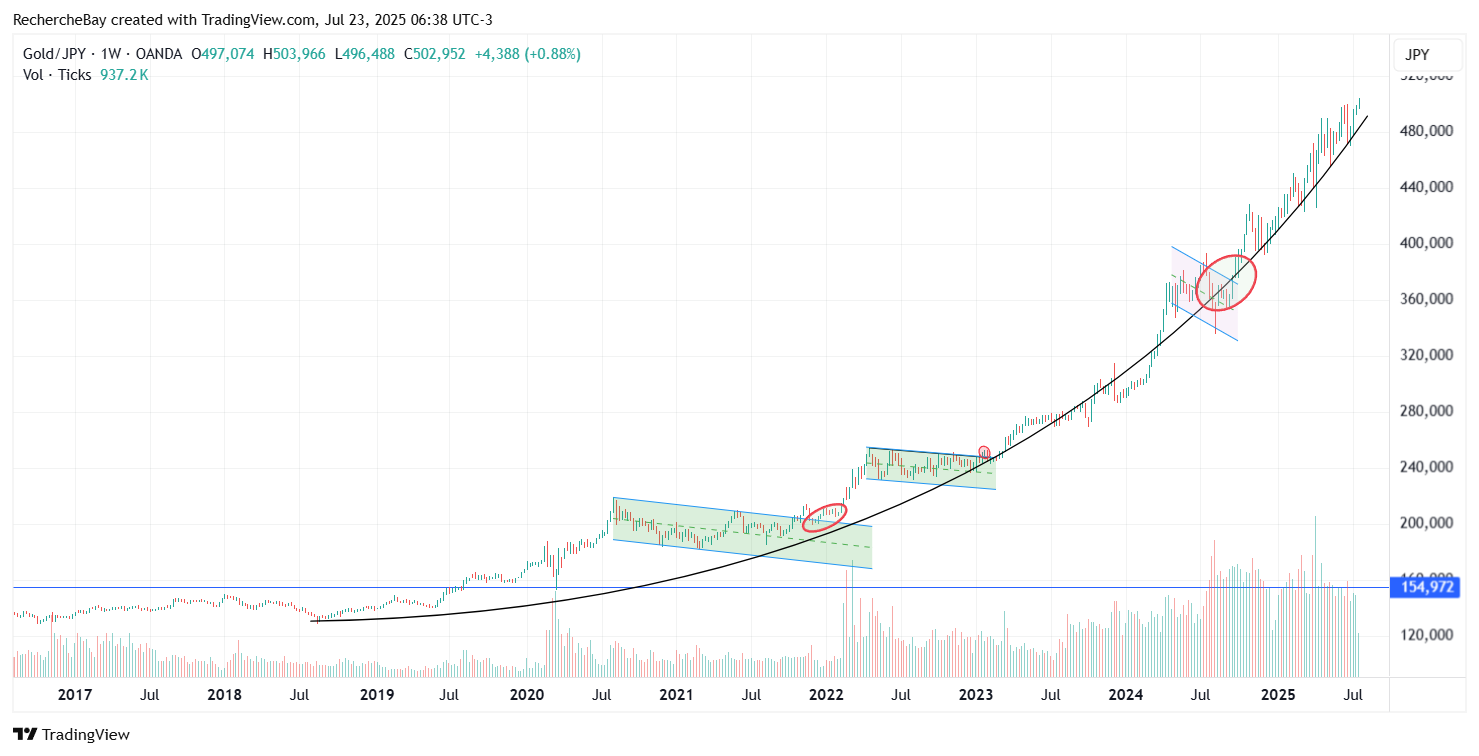

L'or libellé en yen a de nouveau touché un plus haut cette semaine, confirmant une dynamique haussière désormais parabolique.

Ce mouvement spectaculaire ne peut être réduit à une simple appréciation mécanique du métal jaune : il traduit en réalité la défiance croissante des investisseurs à l’égard de la monnaie japonaise et, plus largement, l’impasse stratégique dans laquelle se trouve le pays.

Depuis plusieurs mois, la dépréciation du yen face au dollar et à d'autres devises majeures a dopé mécaniquement le prix de l’or pour les épargnants japonais. Mais au-delà de cet effet de change, la hausse s’inscrit dans un contexte d’instabilité monétaire profonde. La Banque du Japon, enfermée dans une politique de taux ultra-bas et d’achats massifs de titres publics, ne parvient plus à stabiliser ni les taux longs ni la devise. Le recentrage partiel de ses achats obligataires n’a fait qu’exacerber les tensions, révélant une perte de contrôle sur la courbe des taux — et avec elle, sur les anticipations inflationnistes.

Dans ce contexte, l'or physique devient le dernier refuge crédible pour les ménages et institutions japonaises. Il n’est plus simplement un actif anti-inflation, mais un indicateur de rupture : sa hausse vertigineuse en yen reflète une perte de confiance dans la capacité du pays à maintenir la valeur de sa monnaie et la soutenabilité de sa dette publique. C’est un signal d’alerte puissant, d’autant plus que l’or atteint des sommets dans un pays historiquement déflationniste, où la culture du cash et de la stabilité monétaire restait encore solidement ancrée.

Autrement dit, le bull market de l’or en yen ne dit pas seulement quelque chose du métal jaune. Il en dit beaucoup plus sur le Japon lui-même.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.