Le marché obligataire reste confronté à de fortes turbulences.

Le marché obligataire britannique est sous tension depuis que Rachel Reeves, Chancelière de l’Échiquier dans le gouvernement travailliste de Keir Starmer, a été contrainte de renoncer à son projet de réduction des dépenses sociales. Ce retournement brutal, survenu dans un contexte de débats animés à la Chambre des communes, a semé le doute sur la capacité du gouvernement à tenir sa ligne budgétaire. Le marché anticipe désormais une fragilisation politique de Reeves, et certains vont jusqu’à envisager son remplacement par un ministre plus à gauche, perçu comme davantage favorable à une politique de relance budgétaire plus offensive.

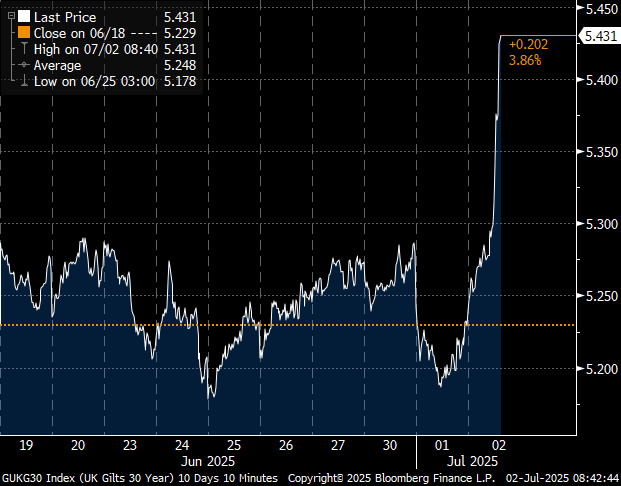

Ce flottement politique a eu un effet immédiat sur les Gilts à long terme. Le taux des obligations d’État à 30 ans a bondi de plus de 22 points de base en une seule séance, atteignant un niveau inédit depuis la crise de confiance déclenchée par le mini-budget de Liz Truss à l’automne 2022 :

Le mouvement s’est propagé à l’ensemble de la courbe des taux, les maturités à 10 et 30 ans affichant leurs plus fortes hausses depuis près de deux ans.

Le Gilt à 10 ans frôle le point de rupture :

En parallèle, la livre sterling a lourdement chuté, perdant plus de 1% face au dollar américain. Cette baisse traduit la défiance des investisseurs internationaux face à la trajectoire budgétaire du Royaume-Uni. L’abandon des coupes prévues crée un trou estimé à 5 milliards de livres dans les finances publiques, mettant en péril les règles de discipline budgétaire promises par le gouvernement. En conséquence, les investisseurs demandent des rendements plus élevés pour compenser ce risque accru.

Le mécanisme à l’œuvre rappelle celui observé en 2022 : une incertitude politique mène à une augmentation du risque perçu sur la dette publique, ce qui fait monter les taux longs, affaiblit la devise, et alimente un cercle vicieux de pression sur le coût du financement. La Banque d’Angleterre, déjà confrontée à une inflation persistante, se retrouve piégée entre la nécessité de restaurer la stabilité financière et le risque de freiner davantage l’activité économique.

Le parallèle avec la crise des Gilts de 2022 n’est pas anodin. Il montre à quel point les marchés britanniques restent hypersensibles aux signaux d’indiscipline budgétaire. Aujourd’hui, ce n’est plus un programme de baisses d’impôts non financées qui provoque le stress, mais l’incertitude sur la direction budgétaire d’un gouvernement fraîchement élu. Le Royaume-Uni pourrait ainsi entrer dans une nouvelle phase de tension financière, à un moment où la stabilité politique et monétaire est cruciale pour rassurer les investisseurs.

Cet épisode illustre à quel point les marchés obligataires restent sous haute tension.

Le taux du 30 ans japonais repart à la hausse en ce début de mois de juillet, poursuivant un mouvement d’ajustement brutal sur l’ensemble de la courbe des taux longs au Japon. Cette hausse des rendements marque un tournant potentiel dans la dynamique des marchés obligataires nippons, qui étaient longtemps restés ancrés à des niveaux artificiellement bas sous l’effet du contrôle de la courbe des taux (YCC – Yield Curve Control) mené par la Banque du Japon.

Depuis l’abandon progressif de ce contrôle fin 2023, les investisseurs anticipent une normalisation monétaire progressive. Mais les mouvements récents, et en particulier cette tension sur le 30 ans, suggèrent que les marchés prennent désormais les devants, en intégrant la possibilité d’un resserrement plus rapide que prévu. Cette montée des taux peut également refléter une inquiétude croissante sur la soutenabilité budgétaire du Japon, dans un contexte où le ratio dette/PIB dépasse les 250% et où le vieillissement de la population accroît les besoins de financement à long terme.

Ce mouvement s'inscrit dans un contexte international tendu sur les marchés de taux : la remontée des rendements longs américains et britanniques, les interrogations sur la stratégie d’émission du Trésor US, et la nervosité grandissante face à la perte de contrôle potentielle des taux courts créent un climat de défiance généralisé. Le Japon, longtemps épargné, ne semble plus pouvoir résister à cette vague globale de réévaluation du risque souverain à long terme.

Ce stress sur la partie longue de la courbe japonaise pourrait avoir des conséquences internationales importantes, notamment via le dégonflement de certains portages sur le yen (carry trades) et le retour de la volatilité sur les marchés de change asiatiques.

L’intensification des frictions entre la Réserve fédérale et le Trésor américain s’inscrit dans ce climat déjà instable, où la moindre incertitude budgétaire ou monétaire peut déclencher des réactions violentes sur les taux.

Depuis plusieurs semaines, un analyste influent de Bloomberg, Simon White, alerte sur les conséquences systémiques d'une politique budgétaire et monétaire non coordonnée aux États-Unis, que l'on pourrait qualifier de "QE fiscal". Cette expression désigne une stratégie où le Trésor émet massivement de la dette à court terme (T-Bills), pendant que la Fed prépare ou entame une baisse de ses taux directeurs. Le but apparent est d'éviter d'alourdir le coût de la dette à long terme, en s'endettant uniquement sur des maturités très courtes, artificiellement bon marché par la politique de la banque centrale.

Cette stratégie n’est pas totalement nouvelle : Janet Yellen avait déjà eu recours à ce biais, en concentrant environ 30% des adjudications sur des maturités courtes.

Mais la dégradation de la situation économique pourrait bien inciter la Réserve fédérale à accélérer son programme de baisse des taux.

Les derniers indicateurs conjoncturels sont sans appel.

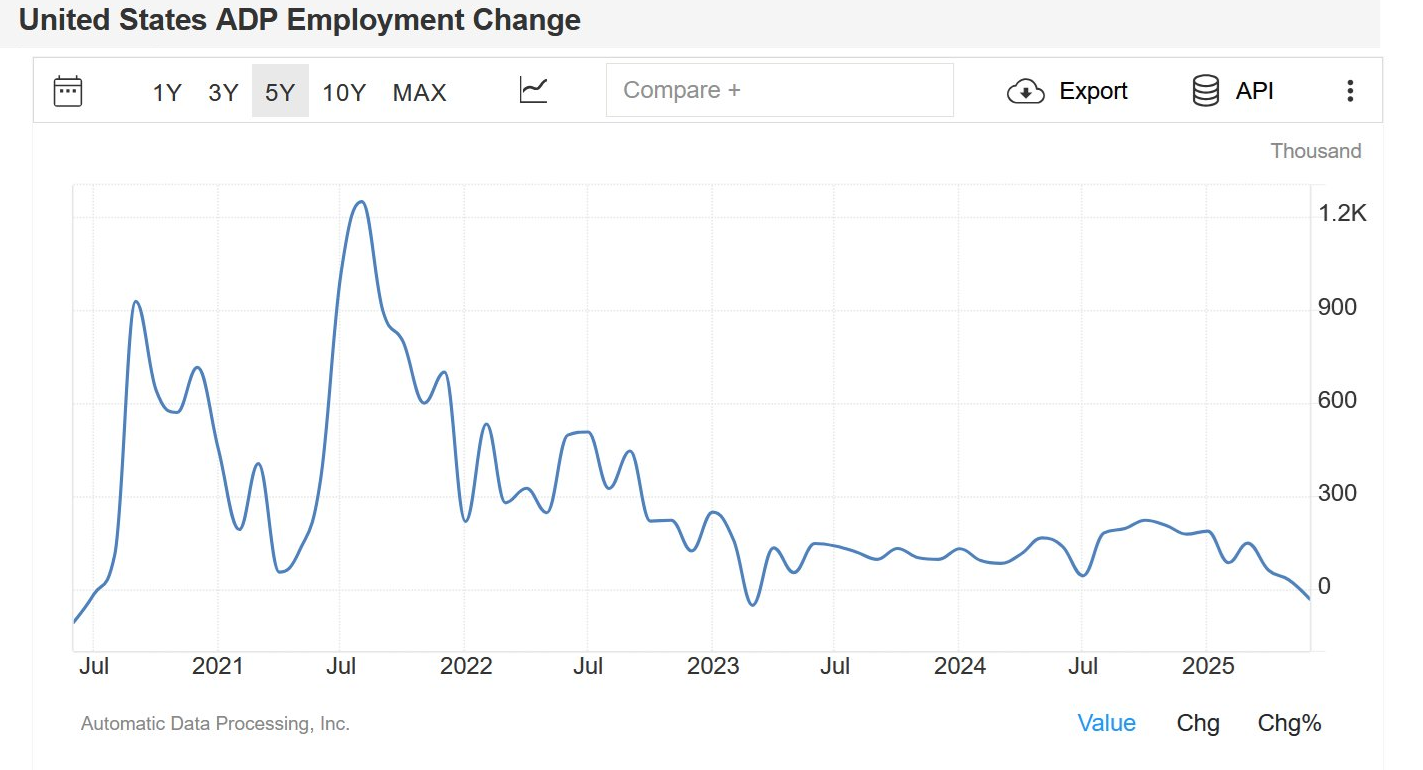

Les chiffres de l’emploi aux États-Unis confirment un net ralentissement de l’économie : en juin, 33 000 postes ont été détruits, alors que le consensus s’attendait à une création de 100 000 emplois. Il s’agit de la plus forte contraction de l’emploi depuis plusieurs années.

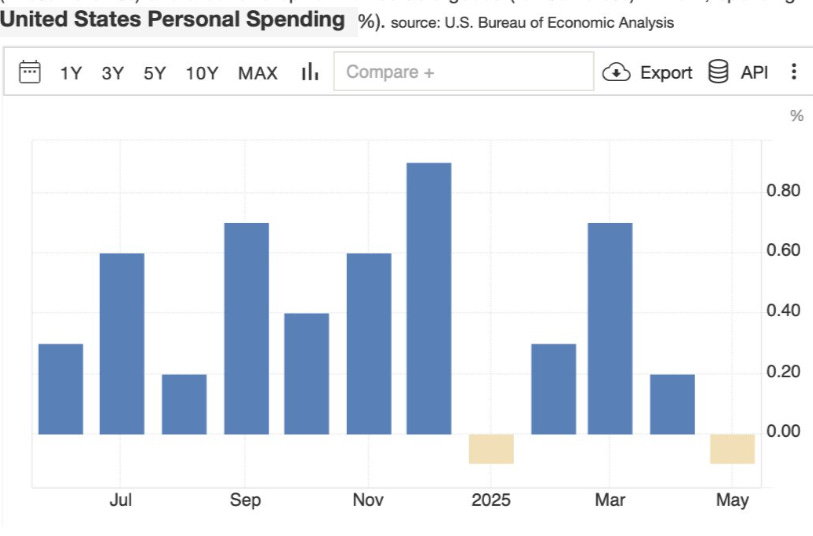

Les dépenses des ménages américains (PCE) ont reculé de 0,1% en mai 2025 par rapport au mois précédent, à 21 441 milliards $. C’est la première contraction depuis janvier, alors que les économistes attendaient une légère hausse de 0,1%. Cette faiblesse s'explique notamment par le repli marqué des achats de biens durables (-1,8% contre +0,4% en avril) et une baisse plus modérée des biens non durables (-0,2%). Seules les dépenses de services résistent, mais avec une progression très limitée (+0,1% contre +0,2 % en avril).

Plus inquiétant encore, les revenus des ménages ont eux aussi baissé sur la période, et les chiffres du mois précédent ont été révisés à la baisse. Ce double signal de ralentissement — sur la consommation et sur les revenus — renforce le scénario d’un essoufflement de la demande intérieure aux États-Unis, dans un contexte de tensions économiques croissantes et d'incertitude liée à l'inflation et aux politiques commerciales.

Le rapport mensuel de l’ISM est sans ambiguïté. Les témoignages des répondants, issus de divers secteurs industriels américains, révèlent une détérioration rapide et généralisée des conditions économiques. L’activité a fortement ralenti au cours des quatre à six dernières semaines, sous l’effet d’une incertitude commerciale persistante et d’une politique tarifaire jugée erratique.

Les entreprises évoquent des gels d’embauches, des hausses de coûts dépassant l’inflation budgétée (+6 à +10 %), et des commandes en chute libre. Dans certains secteurs, les ventes sont quasiment à l’arrêt. L’environnement mondial, marqué par les tensions au Moyen-Orient, la guerre en Ukraine et les mesures chinoises sur les terres rares, alimente un climat de confusion stratégique.

Les chaînes d’approvisionnement sont de plus en plus affectées. Plusieurs industriels estiment qu’il faudra des années pour rétablir une production domestique capable de répondre à la demande. Les investissements sont gelés : les projets dans les véhicules électriques sont reportés voire annulés, et les dépenses en capital sont mises en pause dans l’attente de davantage de visibilité.

Le terme le plus souvent cité par les répondants est “incertitude”. Ce climat délétère pèse déjà sur l’activité de 2025, tandis que les perspectives pour 2026 font l’objet d’une nette révision à la baisse.

Face à ces signaux inquiétants, la Réserve fédérale pourrait être amenée à accélérer le calendrier de ses baisses de taux, pour éviter un durcissement des conditions financières.

Scott Bessent entend aller plus loin que sa prédécesseure Janet Yellen. Il cherche à intensifier le recours aux T-Bills, au détriment des obligations longues, en misant sur une baisse rapide des taux directeurs. Son objectif : profiter d’un environnement monétaire plus accommodant pour refinancer, à moindre coût, le mur de la dette — plus de 7 000 milliards $ à renouveler d’ici fin 2025 — tout en maintenant sous contrôle le service de la dette fédérale. Cette stratégie revient à forcer une forme de coordination budgétaire et monétaire, aux risques politiques et systémiques évidents.

Comme le souligne Simon White, cette stratégie revient à transformer la dette publique en quasi-monnaie. En réduisant drastiquement la maturité moyenne de l’encours — c’est-à-dire en privilégiant les T-Bills aux dépens des obligations longues — le Trésor américain augmente la "monnaie-ness" de la dette : ces titres ultra-courts, très liquides, se comportent de plus en plus comme des substituts au cash. Cela renforce leur rôle dans les transactions financières quotidiennes, mais affaiblit en contrepartie la stabilité structurelle de la courbe des taux.

Même si cela ne constitue pas un QE au sens classique (pas d’expansion du bilan de la Fed), cette stratégie pousse les investisseurs, par effet de rareté, à se détourner des obligations longues pour acheter des actifs plus risqués. Cela équivaut, selon lui, à une forme implicite de QE piloté par le Trésor.

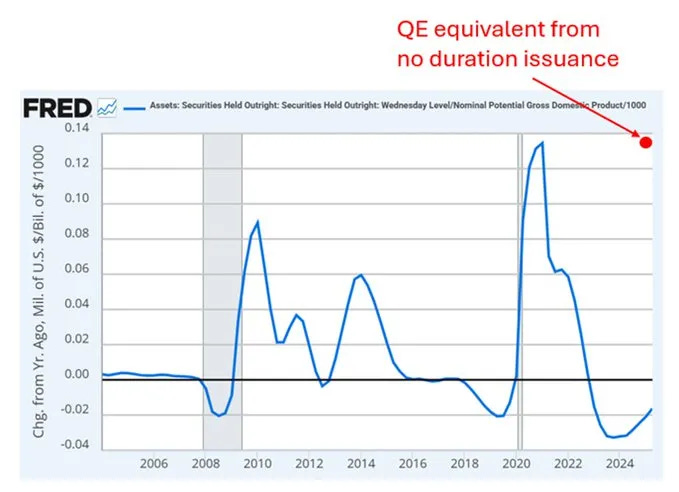

L'analyste Bob Elliott estime que l’impact d’un arrêt pur et simple des émissions d’obligations à moyen et long terme (les "coupon bonds") équivaudrait, pour les marchés financiers, à celui d’un programme de Quantitative Easing (QE) maximal. Pour être clair : une telle "instruction", équivalant à l’annulation de 3 300 milliards $ de dette longue en neuf mois, représenterait un rythme annuel de 4 400 milliards $ de QE implicite. Autrement dit, un rythme deux fois plus rapide que celui de n’importe quel programme officiel d’assouplissement quantitatif dans l’histoire.

Mais cette stratégie comporte un risque majeur : déstabiliser complètement la courbe des taux, en provoquant une déconnexion entre les Fed Funds (le taux directeur de la Fed) et les taux du marché à court terme. En clair, le marché pourrait exiger des rendements plus élevés sur les T-Bills à cause de la surabondance d'offre, même si la Fed continue de baisser les taux. Ce serait une perte de contrôle.

Plus grave encore, ce déséquilibre artificiel remettrait de l'huile sur le feu d'une économie déjà sur-financiarisée. Il relancerait la spéculation, regonflerait les bulles sur les actifs risqués — actions, immobilier, crédit privé — à un moment où beaucoup d’indicateurs signalent une fragilité extrême. Ce faux QE alimenté par les T-Bills risquerait donc de prolonger artificiellement un cycle financier en fin de course, en exacerbant les excès déjà présents.

Ce scénario n'est pas théorique. Il s'est déjà produit en janvier-février 2022.

Regardons maintenant l’évolution du graphique qui mesure l’écart entre le taux des Fed Funds (le taux directeur fixé par la Réserve fédérale) et le rendement des bons du Trésor à 3 mois. Cet indicateur, souvent négligé, constitue pourtant un signal avancé essentiel de la confiance du marché dans la capacité de la Fed à piloter les taux courts.

Lorsque les deux courbes coïncident, cela signifie que le marché suit docilement les indications de la banque centrale. Mais lorsqu’un écart se creuse — que ce soit à la hausse ou à la baisse — cela indique une rupture dans la transmission de la politique monétaire : soit parce que le marché anticipe une hausse ou une baisse future des taux que la Fed tarde à reconnaître, soit parce qu’un déséquilibre d’offre et de demande (comme une émission massive de T-Bills) perturbe le marché monétaire.

C’est précisément ce que l’on a observé début 2022, lorsque les taux à 3 mois ont brutalement dépassé les Fed Funds, malgré l’inaction apparente de la Fed. Aujourd’hui, alors que les discours officiels évoquent des baisses de taux, le taux 3 mois repart à la hausse. Un signal que le marché ne croit plus au scénario d’un assouplissement monétaire rapide — ou qu’il craint une autre source de tension, comme une saturation du marché des T-Bills.

La Fed maintenait alors un taux directeur à zéro, mais le marché, inquiet de l'inflation, exigeait déjà des rendements à 3 mois supérieurs à 0,30%... Les banques n'ont pas comblé ce fossé par arbitrage, alors qu'en théorie, elles auraient pu emprunter à 0% et acheter des T-Bills qui ont grimpé à 0,80%, pour profiter du spread.

Pourquoi n'ont-elles pas arbitré ? Parce qu'elles étaient confrontées à plusieurs freins structurels : contraintes de bilan (réglementation Bâle III), incertitude sur la durée du décalage, réticence à mobiliser de la liquidité dans un environnement instable. Autrement dit : le marché était déjà en méfiance active, et les forces de rappel naturelles ne fonctionnaient plus.

La question est désormais la suivante : va-t-on assister à une répétition du scénario de 2022 ? Si Scott Bessent met effectivement en œuvre son plan de "QE fiscal", les émissions de T-Bills atteindront des niveaux historiques. Or, les premiers signes de tension sont déjà perceptibles : le taux à 3 mois commence à remonter, alors même que les discours de baisse de taux se multiplient. Si, comme en 2022, les banques estiment que l’arbitrage entre Fed Funds et T-Bills est trop risqué — en raison de contraintes de bilan, d’un manque de visibilité ou d’une défiance croissante —, la déconnexion entre la politique officielle de la Fed et les taux réels du marché pourrait s’aggraver. Une situation qui affaiblirait considérablement la crédibilité de la banque centrale.

Cette déconnexion n'aurait rien d'anodine : elle remettrait en cause la capacité de la Fed à gérer la politique monétaire. Si le marché ne suit plus la Fed, c'est la crédibilité même de la banque centrale qui vacille. Et si la Fed est perçue comme un simple outil du Trésor, alors c'est le dollar qui risque de vaciller à son tour. Les investisseurs internationaux pourraient fuir les T-Bills, aggravant encore la tension sur les taux.

La tentation serait alors forte pour la Fed d'intervenir à nouveau, mais cette fois sur le court terme : en rachetant elle-même des T-Bills ou en injectant de la liquidité via des facilities ciblées. Ce serait une forme de QE ciblé sur le court terme. Cela reviendrait à institutionnaliser la monétisation des déficits à court terme. Un glissement très risqué.

Un scénario qui n'est pas sans rappeler la Turquie d'Erdogan, où le pouvoir politique imposait des baisses de taux alors que le marché exigeait l'inverse. Le résultat a été une perte de confiance massive, une fuite du capital et une explosion de l'inflation. Les États-Unis ne sont pas la Turquie, mais les mécanismes de confiance monétaire sont universels. La Fed peut baisser les taux, mais pas imposer au marché d'y croire.

Le risque systémique vient de cette dissonance entre politique, technique et psychologie. Si le court terme dérape, c'est tout l'échafaudage du financement souverain qui peut être pris en tenaille entre inflation, déficits, et perte de contrôle.

Les Turcs ont pris conscience de ce risque bien avant la déstabilisation de leur monnaie. Face à l’érosion progressive de la confiance dans la politique monétaire et budgétaire, ils se sont tournés massivement vers l’or, perçu comme un refuge historique et tangible. Aujourd’hui, les ménages turcs détiennent une somme estimée à 311 milliards de $ en or non enregistré, une grande partie étant conservée en dehors du système bancaire, à domicile ou dans des circuits parallèles. Ce phénomène traduit une méfiance profonde envers les institutions monétaires et une volonté de préserver leur patrimoine en dehors des canaux officiels.

L’or physique, dans ce contexte, n’est pas seulement un actif financier : il devient un instrument de survie économique et un rempart contre les décisions erratiques ou politisées des autorités. Il illustre, à l’échelle d’un pays entier, ce qu’un effondrement de la crédibilité monétaire peut produire.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.