Dans mon précédent bulletin spécial minières, j’évoquais les conséquences de la crise obligataire britannique qui a forcé la BOE à intervenir en catastrophe pour éviter une cascade de faillites de fonds de pension :

“Il y a des décennies où rien ne se passe, et il y a des semaines où des décennies se produisent”. Cette citation de Lénine pourrait très bien illustrer les journées folles que nous sommes en train de vivre. Ces évènements ne sont pas assez couverts par les médias traditionnels : la crise obligataire en cours a pourtant bien failli provoquer une panique en Angleterre mercredi dernier. Sans l’intervention in extremis de la Banque d’Angleterre, de nombreux fonds de pensions auraient mordu la poussière. On découvre comme d’habitude à la dernière minute la fragilité des montages employés par ces fonds qui ont utilisé une ingénierie financière très risquée pour pouvoir assurer un rendement convenable au moyen de produits dérivés à fort effet de levier. Avec des taux négatifs, il était quasiment impossible d’offrir un rendement suffisant. La politique monétaire de ces 20 dernières années, qui a consisté à supprimer le coût de l’argent, a contraint ces fonds à prendre de plus en plus de risques. Et lorsque les taux remontent brutalement comme aujourd’hui, ces produits dérivés explosent en vol, forçant ces mêmes fonds à des ventes d’actifs lors d'appels de marge violents. Ces ventes massives accélèrent la chute des marchés et poussent de plus en plus de fonds vers des appels de marge encore plus sévères.

Cette semaine, explorons les risques de contagion de cette crise obligataire.

La situation actuelle est pire qu’en 2008… pourtant, il y a très peu de chances que cela se déroule comme en 2008. Cette fois-ci, le secteur bancaire semble être moins impacté, du moins dans un premier temps, car des outils de protections sont mis en place dans les banques systémiques qu’il faut protéger à tout prix pour que le système financier puisse résister (les fameuses Global Systemically Important Banks ou GSIBS).

Essayons de détailler tout cela.

D’abord, pourquoi la situation est-elle pire qu’en 2008 ?

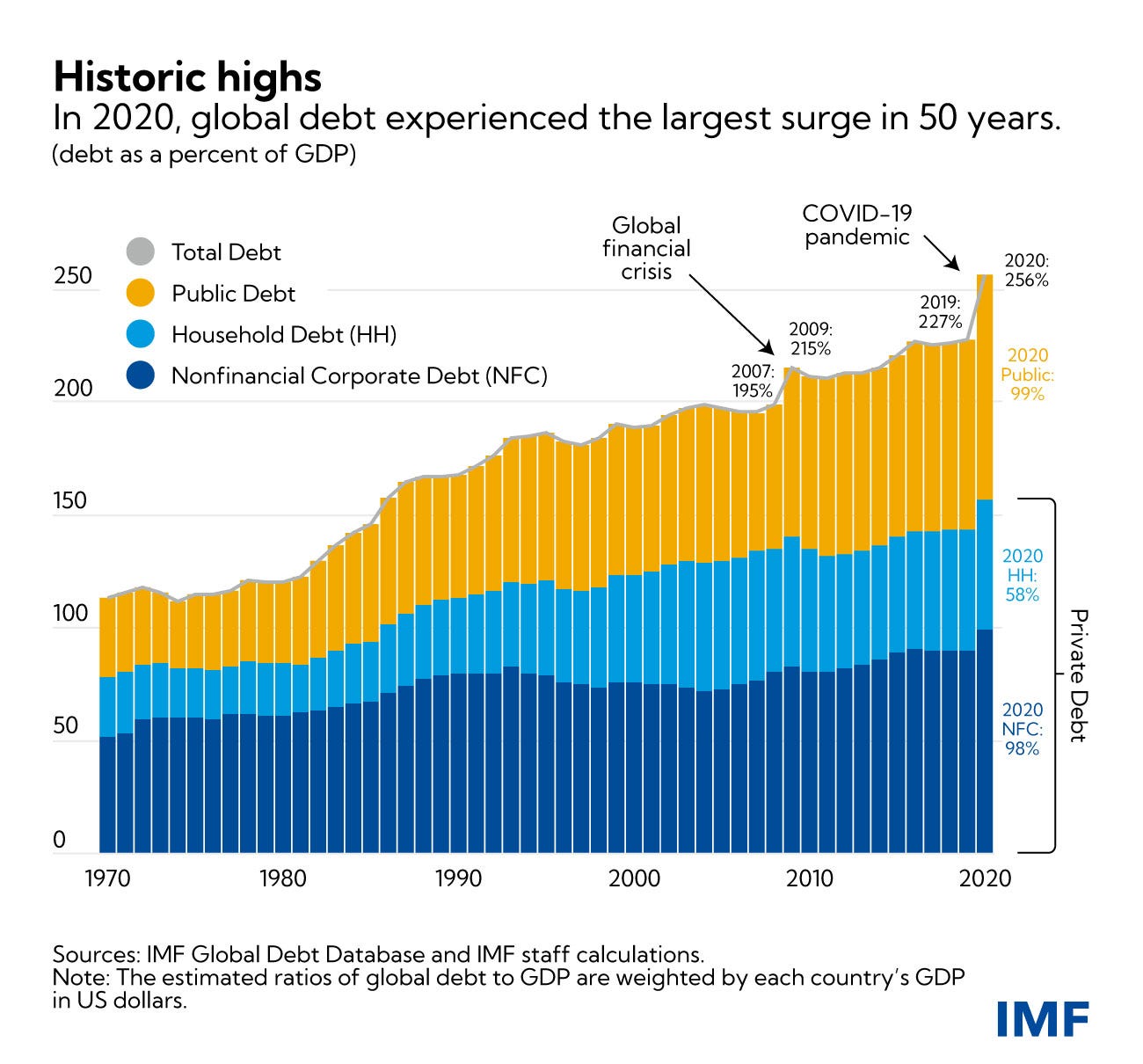

Premièrement, le niveau de la dette mondiale est encore plus élevé :

Au passage, appliquer une politique monétaire semblable à celle de Volker en 1980 n’aurait pas du tout les mêmes conséquences aujourd’hui. Le monde est trois fois plus endetté que dans les années 1970 et toute hausse des taux a des effets beaucoup plus significatifs aujourd’hui, même avec des niveaux de taux plus bas qu'à l'époque…

Et encore, ce précédent ne tient pas compte des passifs des États (liabilities), c'est-à-dire leurs engagements (retraites et sécurité sociale principalement)…

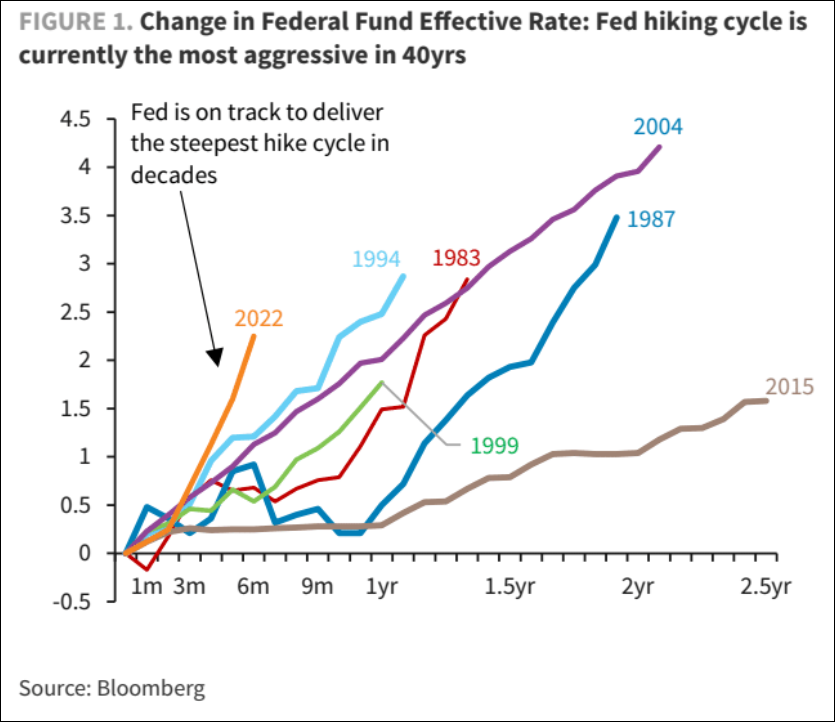

C’est pourtant avec ces niveaux de dettes historiques que la Fed s’est engagée dans un programme de relèvement des taux à un rythme, lui aussi, record : jamais la Fed n’a été aussi agressive dans sa politique de relèvement des taux, ce qui augmente bien entendu le risque de fractures systématiques face à la taille abyssale de la dette.

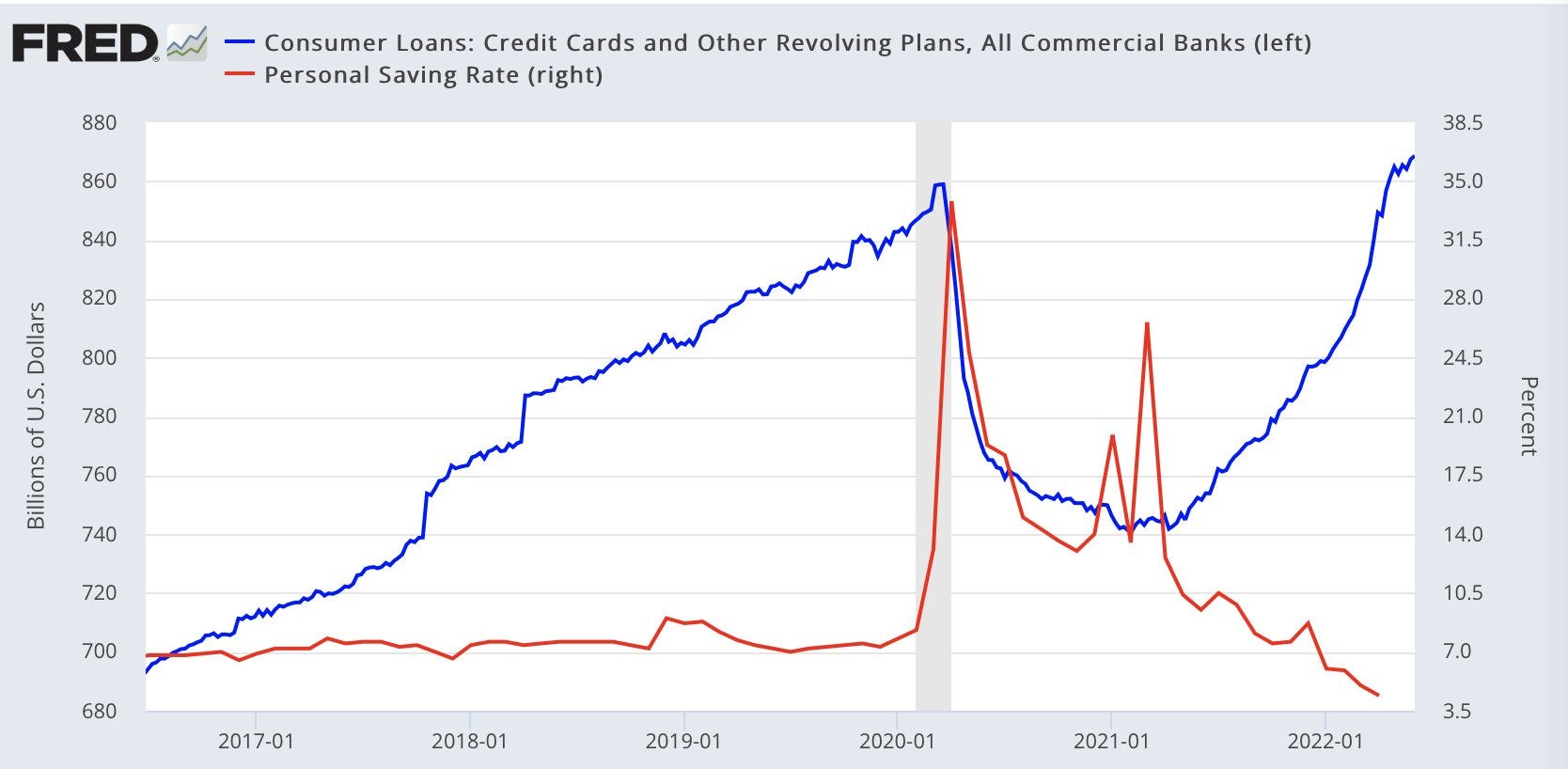

Non seulement la dette est plus importante qu’en 2008, mais elle est aussi de nature différente. La dette des consommateurs est 4 fois plus élevée qu’en 2008, tandis que le taux d'épargne des consommateurs est 50% inférieur. L’écart entre le niveau d’endettement et l’épargne des ménages n’a jamais été aussi important :

En France, le “quoi qu’il en coûte” a soutenu la demande et a stimulé l’activité pendant la crise du Covid, au prix d’un endettement massif de l’État. Aux États-Unis, la consommation a été encouragée grâce à un plan de soutien inédit de 9 milliards $ en 2020.

Les résultats de cette politique ont poussé l’endettement des ménages à un niveau record. Aujourd'hui, il n'y a plus de réserve du côté des consommateurs pour sauver les marchés. Il n’y a plus aucune marge de relance via la consommation…

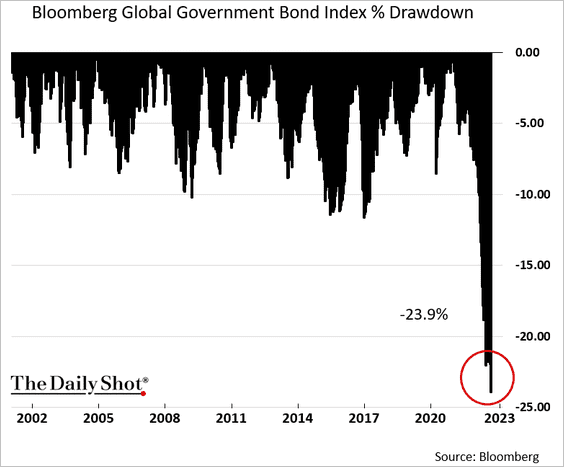

Plus grave encore, la dette publique est la partie de la dette la plus exposée à ce fort mouvement de correction. En 2008, c’était plutôt la dette privée qui était concernée. Les pertes sur le compartiment des dettes d’État ont atteint des montants records lors des dernières séances :

La chute obligataire est même plus sévère sur les dettes d’État que sur les dettes privées.

En 2008, la Fed avait dû renflouer le système financier et d’après une étude du Levy Economics Institute, le montant total du plan de sauvetage s’est chiffré à 29 000 milliards $. Les premières estimations du plan de sauvetage nécessaire pour sauver les institutions financières touchées par l'explosion en cours de la bulle obligataire se chiffrent déjà à plus du double.

L'année 2022 est pire que l'année 2008 parce que finalement, rien n'a été réglé en 2008. La bulle de la dette privée s’est transformée en une bulle de dette publique encore plus grosse. La politique de taux zéros a forcé les fonds à augmenter le risque sur les produits dérivés liés à cette dette. Au lieu de réduire la spéculation sur cette dette, les politiques monétaires l’ont généralisée en l'instaurant même dans des institutions qui avaient pourtant comme mission de viser des instruments réputés sûrs.

Au lieu de s’attaquer aux deux problèmes de la crise de 2008 que sont la dette et la spéculation, la politique de taux zéro a aggravé le problème en gonflant la bulle de dette et en augmentant aussi la spéculation.

Et comme l’éclatement de la bulle concerne surtout la dette publique et non la dette privée, la crise que nous traversons est de fait, bien plus grave que celle de 2008.

Pourquoi ce détail est-il si important ?

Parce que ces instruments de dette publique sont censés être plus sûrs. Ils sont utilisés dans l’ensemble du système financier. C’est le ciment des fondations de la plupart des montages financiers ! Si ce ciment se révèle être de mauvaise qualité, les fondations se craquellent et c’est l’ensemble de l’édifice qui risque de s’effondrer.

Les produits associés à la dette publique étaient considérés comme étant les plus sûrs de tous les titres de dettes du marché. La violente correction à laquelle nous venons d'assister sur ce marché a changé la perception de ces instruments.

Leur réputation de valeur sûre est remise en question. C’est la conséquence logique de l’augmentation violente des taux par la Fed.

Les fonds investis sur ces instruments sont très conséquents. Rien qu’au Royaume-Uni, la baisse des Gilts menaçait les fonds de pension sur un marché de plus de 3 000 milliards $. Sans l’intervention de la Banque d'Angleterre (BoE), nous aurions assisté à des faillites de fonds de pension en cascade.

Depuis l’intervention britannique, le marché a compris que les banques centrales vont devoir à nouveau entrer en jeu et intervenir massivement, probablement plus qu’en 2008, pour éponger les pertes liées à l’effondrement du marché de la dette publique.

Sans cela, plusieurs institutions financières sont sur le point d’être rattrapées par des appels de marges, et les fonds de pension anglais ne seront pas les seuls concernés.

Aujourd’hui, les regards se tournent principalement vers l'Europe : plusieurs banques du continent ont des coûts de protection CDS en forte hausse, des volumes de positions vendeuses à des niveaux record, et des cours en Bourse en forte chute depuis plusieurs séances.

Mais malgré l’importance du risque associé au changement de perception de ces produits réputés sans risque, paradoxalement, le secteur bancaire semble à l’abri, pour le moment.

Les répercusssions de cette crise sur le secteur bancaire sont en tout cas, jusque-là, moins visibles qu’en 2008.

Si l’on regarde les indicateurs de liquidité, rien n’indique un problème de la taille de la crise de Lehman Brothers.

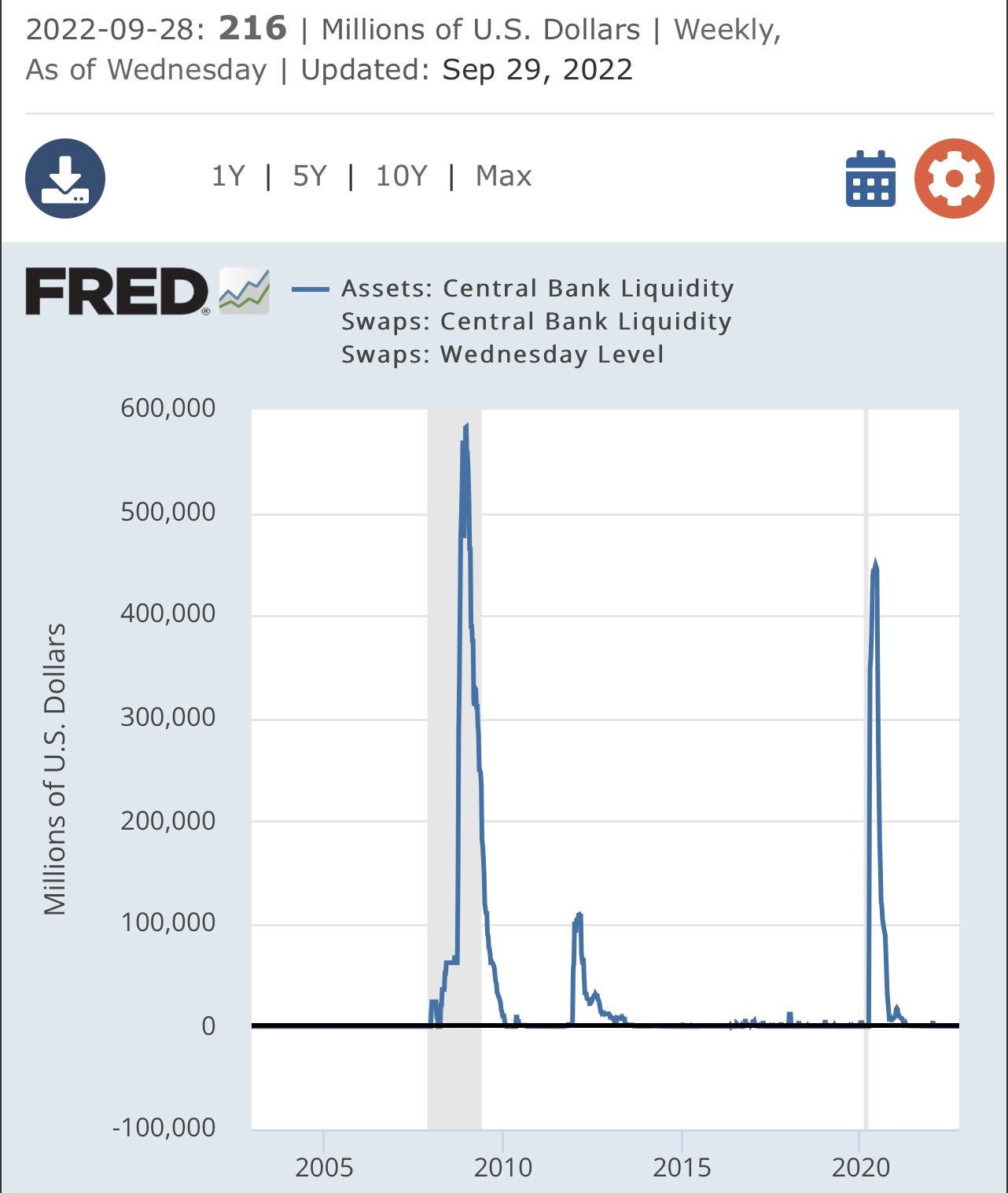

Le niveau des mouvements de swaps entre la Fed et la BCE ne confirme pas le besoin de liquidité urgent de l’une de ces banques :

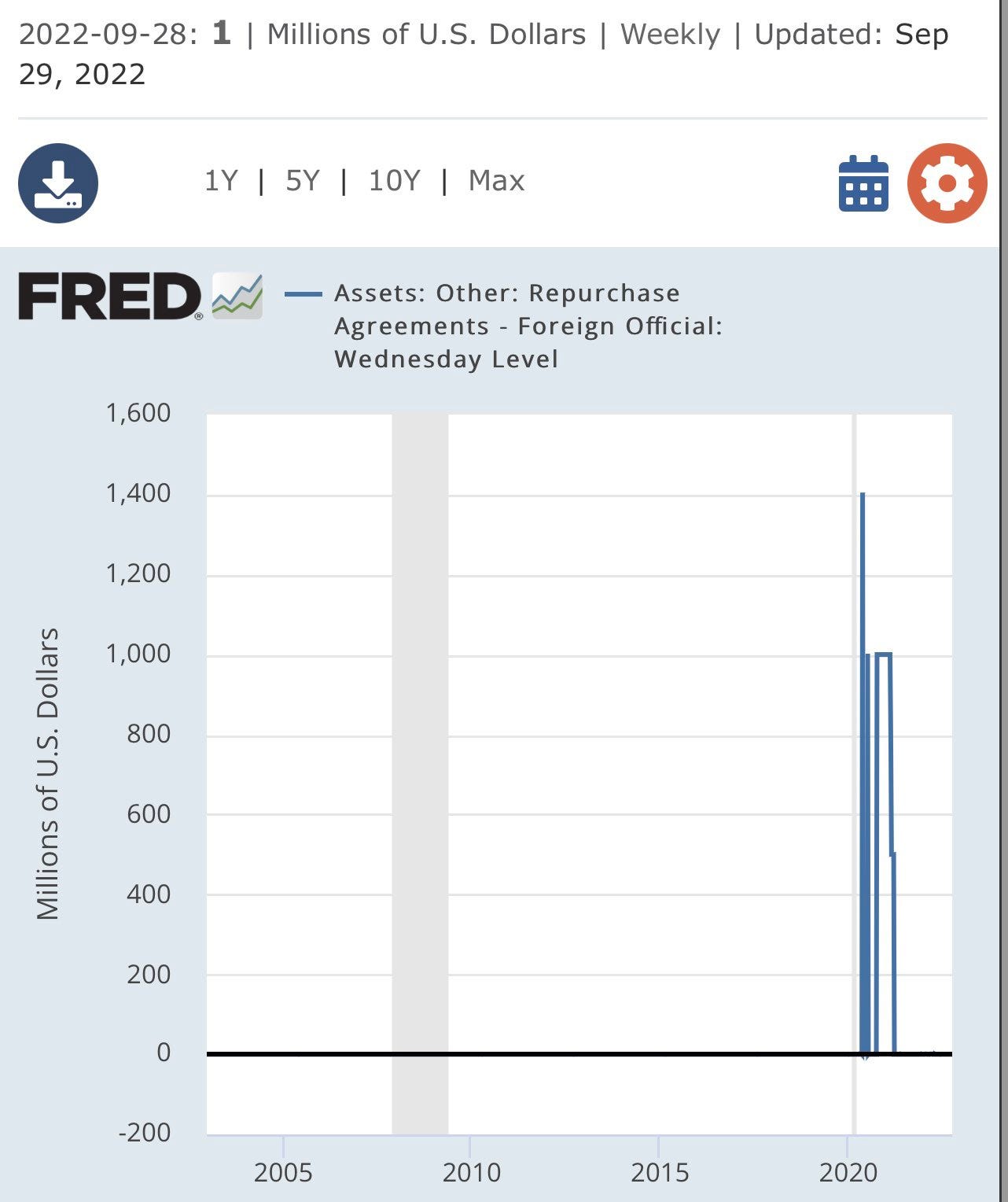

Les outils de refinancement (Repo) pour les établissements étrangers ne mesurent pas non plus un besoin urgent de liquidités…

En 2008, dès le début de la faillite de Lehman, la Fed avait dû ouvrir en urgence des lignes de crédit aux établissements européens afin d'éviter l’effondrement du système financier du vieux-continent.

Même si les risques sont encore plus grands qu’en 2008, cette crise n’affecte donc pas encore le secteur bancaire, qui n’est pas en première ligne comme en 2008.

Les tensions se limitent pour le moment aux fonds de pension et fonds de Private Equity, des institutions très concernées par cette crise de la dette d'État car elles ont beaucoup utilisé ces produits dans leurs montages financiers.

Les dégâts provoqués dans ces institutions sont bien entendu moins visibles, mais il se pourrait que leurs difficultés commencent logiquement à inquiéter plusieurs banques d’investissements, justement exposées à ces fonds.

Même si la mise en place des règles de Basel III (favorisant des plans de sauvetages en amont et des pertes internes) et une meilleure liquidité dans le secteur bancaire constituent indéniablement un rempart plus solide qu'en 2008 contre les turbulences des marchés, il est probable que les banques centrales observent de près la contagion éventuelle de cette crise obligataire vers les GISBs.

L’action de la Banque d’Angleterre pour stabiliser les marchés semble en tout cas écarter le risque immédiat d’un événement de type Lehman, pour l'instant.

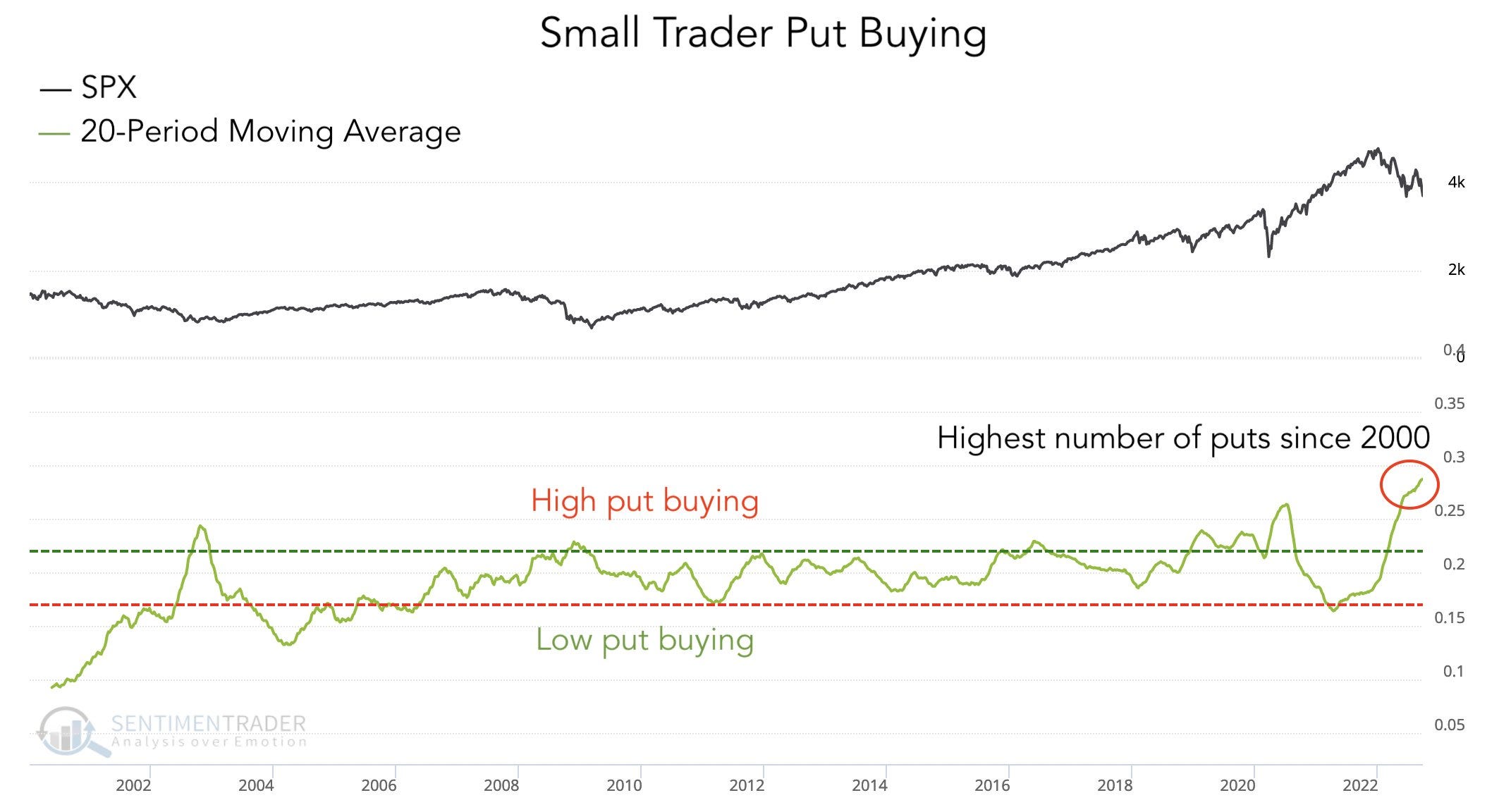

Et comme les marchés sont survendus après cette accumulation de mauvaises nouvelles, il y a une opportunité de short squeeze à court terme qui n’a pas échappé à certains. Les investisseurs particuliers ont ajouté récemment des positions vendeuses à un niveau historique. Ce sont justement ces small traders qui vont faire les frais du violent short squeeze en cours.

Les marchés rebondissent alors que le relèvement historique des taux de la Fed est en train de provoquer un arrêt brutal de l’économie américaine, bien loin de l’atterrissage en douceur qu’on nous avait promis.

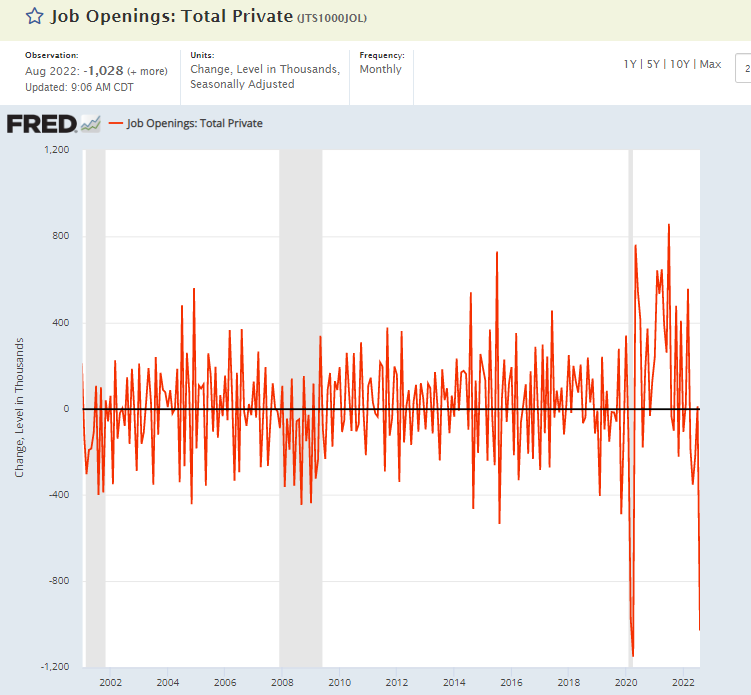

Les créations d’emplois connaissent une baisse comparable au choc de la crise du Covid en 2020. Les chiffres publiés cette semaine sont bien inférieurs à ceux de la dernière crise financière :

Cet été, la Fed a décidé de remonter les taux parce que l’inflation était en train de se propager aux salaires. En agissant ainsi, elle était convaincue que le marché de l’emploi se dégraderait et que cela aurait un impact positif sur l’inflation.

La Fed réussira-t-elle à faire baisser l’inflation en cassant le marché de l’emploi américain ?

La Fed a-t-elle bien mesuré les effets collatéraux de son combat contre l’inflation ?

Les fonds de pension américains, les fonds de Private Equity et l’économie réelle sont les premières victimes de cette politique monétaire.

Jusqu'à présent, les banques ne sont pas atteintes par ces turbulences. Mais elles pourraient se retrouver avec un problème bien plus grave à traiter si la crise obligataire se propage et si le ralentissement économique se révèle plus sévère que prévu. Le challenge pour la Fed sera alors bien plus compliqué qu’en 2008.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.