Le marché de l’argent traverse un moment critique, marqué par une dislocation croissante entre le marché physique et le marché papier. Le 11 juillet, pas moins de 483 millions d’onces ont été vendues à découvert en une seule heure sur le COMEX :

Cela équivaut à environ 57 % de la production minière annuelle mondiale — une tentative spectaculaire de pression baissière destinée à freiner un breakout haussier. Mais l’opération s’est retournée contre les vendeurs : les cours ont rebondi au-delà de 37,50 $ l’once, plaçant ces positions short dans le rouge. Les opérateurs à l’origine de ces ventes massives pourraient désormais être contraints de se couvrir sur un marché physique déjà sous tension.

Parallèlement, les retraits physiques se poursuivent. Le 11 juillet, 616 339 onces ont été retirées de la catégorie " Eligible " sur le COMEX, dont 645 497 onces par JP Morgan Chase Bank NA. Le stock total (Registered + Eligible) s’établit désormais à 494,9 millions d’onces. Ces sorties s’ajoutent dans une tendance de fond : l’érosion continue des inventaires disponibles.

L’Open Interest, lui, a progressé de 8 636 contrats, soit l’équivalent de 43,18 millions d’onces. Cela traduit une intensification de l’activité spéculative, mais aussi une pression croissante sur le marché à terme. La stratégie d’arbitrage COMEX/LBMA utilisée par les grandes banques semble atteindre ses limites.

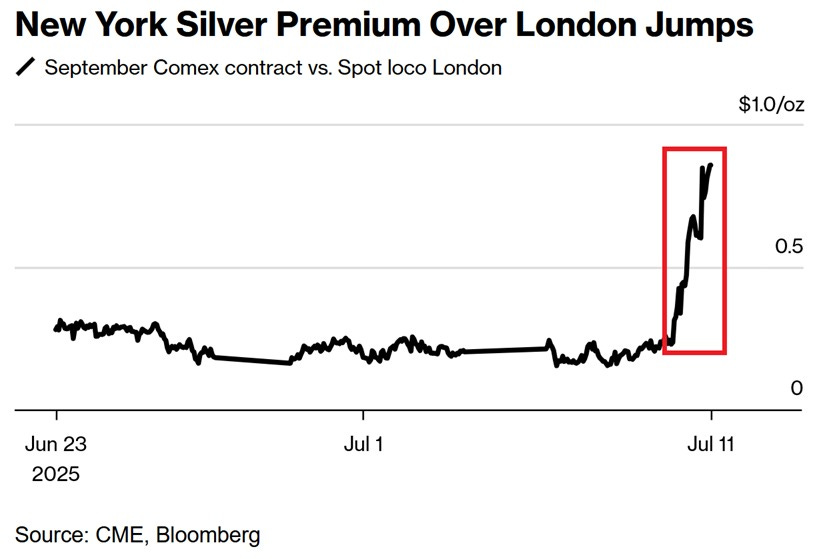

La prime EFP (Exchange for Physical), qui mesure le coût de conversion d’un contrat à terme COMEX en argent physique, est passée de quasi zéro à plus de 0,80 $ l’once en l’espace de 48 heures. Dans le même temps, le spot a bondi de plus de 2 $, franchissant les 38 $ l’once. Ce type de mouvement n’est pas lié à la spéculation, mais à une demande physique urgente : quelqu’un, quelque part, est désormais prêt à payer très cher pour obtenir du métal réel, immédiatement.

Cette tension intervient alors que les États-Unis durcissent leur politique de souveraineté minérale. Une taxe de 50 % sur les importations de cuivre vient d’être instaurée, avec pour objectif de retenir les métaux stratégiques — le cuivre aujourd’hui, peut-être l’argent demain — sur le sol national. L’exemple emblématique est l’ouverture de l’usine de recyclage de métaux Aurubis à Augusta, destinée à capter le cuivre secondaire pour alimenter les secteurs des infrastructures, de l’IA, de l’énergie et de la défense. Le message est sans ambiguïté : les ressources critiques doivent rester dans le pays.

Cette politique s’inscrit dans une stratégie plus large de sécurisation des chaînes d’approvisionnement en minerais critiques, notamment dans les Amériques. L’Argentine devient une pièce maîtresse dans cette recomposition. Washington agit avec méthode, via la diplomatie, les lois et les incitations économiques, pour garantir un accès pérenne à ces matières.

Parmi ces ressources, l’argent voit son statut réévalué. Sa place dans la transition énergétique et les technologies numériques devient centrale. La hausse des primes EFP signale que le marché commence à le reconnaître. Lorsque les contrats à terme se négocient bien en dessous du prix d’accès au métal physique, cela indique une volonté de payer plus pour sécuriser l’approvisionnement — un signal de rareté stratégique, pas un arbitrage spéculatif.

Historiquement, seuls des métaux comme le cuivre ou le nickel avaient ce rôle de priorité nationale en période de guerre ou de grands chantiers industriels. L’argent semble désormais entrer dans cette catégorie.

À l’échelle mondiale, la bataille pour le contrôle des flux miniers s’intensifie. La Chine, longtemps dominante en Afrique, voit son emprise fragilisée par l’instabilité politique. En Europe, les positions restent floues. Mais partout, les métaux deviennent des outils de puissance.

Dans ce contexte, le facteur déterminant de la hausse actuelle des prix n’est plus le papier mais bien le déséquilibre entre l’offre et la demande physique. Le short selling, historiquement dominant, n’est plus qu’un facteur secondaire — pour l’instant. Ce qui tire aujourd’hui le marché, c’est l’appétit croissant pour l’argent physique face à une offre contrainte. L’Asie continue d’acheter agressivement, tandis que les États-Unis tentent de contenir les prix.

Le marché chinois donne des signaux clairs : les stocks des entrepôts de Shanghai ont chuté de 90 tonnes cette semaine, atteignant 1 213 tonnes. Les primes à l’achat s’élargissent, signe de tension locale sur l’offre. À Londres, les primes s’élèvent à +4,24% au-dessus du spot, avec un prix de l’argent à 39,45 $ l’once. Citigroup prévoit désormais une extension du rally au-delà des 40 $ dans les mois à venir, avec un objectif porté à 43 $ d’ici 6 à 12 mois. La banque est haussière sur l’argent, mais pense que l’or pourrait avoir atteint un sommet à court terme.

Le contraste est saisissant : pendant que les banques occidentales tentent encore de manipuler les cours de l’argent via le marché papier, la demande physique, elle, ne faiblit pas — au contraire, elle s’accélère. L’argent baisse pendant les heures d’ouverture du COMEX, puis remonte quand la Chine achète :

Si la tendance se poursuit, le COMEX pourrait se retrouver piégé entre un open interest record et une raréfaction du métal livrable.

La dynamique haussière de l’argent s’explique aussi par la combinaison d’une demande physique soutenue, d’un contexte géopolitique tendu, et de flux d’investissement massifs. L’annonce de droits de douane de 30% sur les importations mexicaines – premier producteur mondial – a accentué l’intérêt pour le métal en tant que valeur refuge.

L’année 2025 constitue la cinquième année consécutive de déficit structurel sur le marché mondial de l’argent, et ce déséquilibre entre l’offre et la demande ne montre aucun signe d’épuisement. Les entrées dans les ETF ont dépassé les 2 500 tonnes depuis février. Le prix de l’argent a déjà bondi de plus de 35% depuis janvier, après un gain de 21% en 2024. Les projections les plus optimistes évoquent désormais des objectifs à 45 $, voire 48 $ l’once.

La demande industrielle reste solide, avec une reprise claire en Chine et en Europe. Même aux États-Unis, malgré les craintes de récession, l’activité industrielle n’a pas chuté de façon significative. Sur le front de l’investissement, les ETF ont atteint 1,13 milliard d’onces en juin, tandis que les positions longues sur les contrats à terme ont augmenté de 163% en six mois.

Le seul point de fragilité concerne le marché américain de détail, où certains investisseurs prennent leurs bénéfices à ces niveaux de prix. À l’inverse, la demande en Inde et en Europe reste ferme, notamment dans la bijouterie, où la cherté de l’or favorise l’essor de l’argent doré comme alternative.

Le déficit attendu cette année dépasse les 117 millions d’onces, et pourrait se prolonger jusqu’en 2027 voire 2028. L’absence de nouveaux projets miniers à grande échelle, combinée à des délais de développement de 15à 20 ans pour toute nouvelle mine, limite fortement la capacité de réponse de l’offre. La seule croissance possible à court terme viendra de l’extension de projets existants.

Contrairement aux flambées passées (1980, 2011), le cycle haussier actuel semble plus résilient, soutenu par des flux d’investissement durables, un contexte macroéconomique favorable, et un déficit structurel prolongé.

À court terme, les vendeurs à découvert sur l'argent vont tout faire pour invalider la récente cassure haussière (breakout) et faire céder le seuil technique des 37 $ l’once, devenu un support clé. Leur objectif est de reprendre la main en ramenant le cours de l’argent sous ce niveau, afin de piéger les acheteurs récents et déclencher des ventes forcées.

Mais les acheteurs ne sont pas encore à l’abri : le marché reste sous haute tension face à une pression vendeuse massive. Sur le COMEX, les "commerciaux" — généralement des bullion banks ou des institutions bien capitalisées — détiennent à eux seuls l’équivalent de 12 000 tonnes d’argent shorté à nu, c’est-à-dire sans couverture physique. À cela s’ajoute une position vendeuse équivalente à environ 2 000 tonnes sur le SLV, principal ETF adossé à l’argent, soit près de 10% de son flottant. Ce niveau de short interest est extrêmement élevé.

Le coût d’emprunt des actions du SLV — le plus grand ETF adossé à l’argent physique — continue de grimper, signe d’un déséquilibre croissant entre l’offre et la demande. Mercredi 16 Juillet au matin, il ne reste quasiment plus aucune action disponible à la location, ce qui reflète une saturation du marché secondaire.

Cette hausse du borrow rate (taux de financement) indique que la quantité d’actions en circulation libre (float) se resserre fortement. Autrement dit, les investisseurs conservent leurs parts au lieu de les prêter, ce qui assèche la liquidité pour les vendeurs à découvert. Lorsque le coût pour emprunter un actif s’envole, c’est souvent le signe d’un marché tendu, dans lequel la pression sur les shorts augmente et où les mouvements haussiers peuvent s’amplifier rapidement si un short squeeze se déclenche.

Ce resserrement du float reflète une confiance croissante dans la valeur de l’argent physique et un engagement accru des détenteurs de SLV, qui préfèrent conserver leurs positions malgré les incitations financières à les prêter.

La confrontation entre ces positions vendeuses et la demande physique croissante (et visible dans les spreads EFP ou les premiums chinois) promet une bataille féroce dans les semaines à venir. Si les haussiers parviennent à maintenir le cap au-dessus des 37 $, et à neutraliser la pression vendeuse sans repli marqué, le potentiel de short squeeze devient réel, et la prochaine cible technique pourrait alors se situer bien au-delà des 40 $ l’once.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.