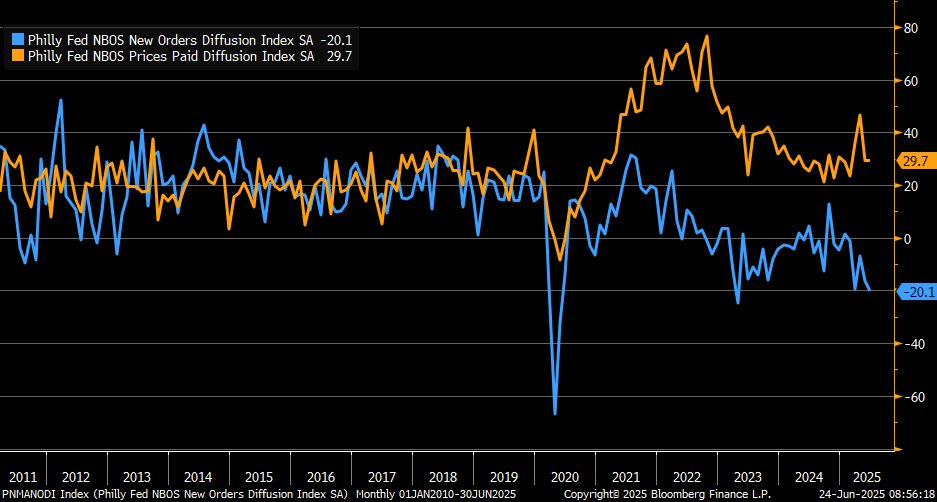

Un graphique récemment publié par Liz Ann Sonders, stratégiste en chef chez Charles Schwab, illustre de manière frappante l'impasse économique dans laquelle se trouve actuellement les États-Unis. Il s’agit de l’indice des services de la Réserve fédérale de Philadelphie, et plus précisément de l’écart grandissant entre deux de ses composantes clés : d’un côté, les new orders (commandes nouvelles) — représentées en bleu — et de l’autre, les prices paid (prix payés par les entreprises) — en orange.

Ce qui frappe, c’est le décrochage inédit entre ces deux dynamiques. D’un côté, les commandes plongent, signe d’un net affaiblissement de la demande. De l’autre, les prix payés demeurent élevés, indiquant que les tensions inflationnistes restent fortes malgré le ralentissement économique. Ce décalage constitue l’un des signes les plus évidents d’un contexte stagflationniste, où croissance molle et inflation élevée coexistent.

D’après Liz Ann Sonders, cette configuration reflète non seulement un affaiblissement de la dynamique économique, mais aussi une difficulté croissante pour les entreprises à répercuter la hausse des coûts sur leurs clients. Cela crée un environnement défavorable à l’investissement, à l’embauche et à la confiance. Les indicateurs avancés délivrent ainsi un message sans ambiguïté : l’économie décélère, mais les prix, eux, ne fléchissent pas.

Ce graphique révèle un paradoxe économique majeur : la demande ralentit nettement, comme en témoigne la chute persistante des new orders, ce qui, en théorie, devrait exercer une pression à la baisse sur les prix. Pourtant, ce n’est pas le cas. Les prices paid demeurent élevés, révélant une composante d’inflation qui résiste, même en l’absence de tensions sur la demande finale.

D’où provient alors cette inertie inflationniste ? Plusieurs facteurs structurels permettent d’expliquer la persistance de cette inflation, en dépit du tassement de l’activité :

- Les coûts salariaux, qui continuent d’augmenter dans de nombreux secteurs aux États-Unis, en particulier dans les services à faible productivité. Le marché du travail reste tendu dans certaines branches, ce qui oblige les employeurs à maintenir des hausses de salaires pour attirer ou conserver les employés, sans pouvoir nécessairement compenser cela par une hausse des volumes.

- Les effets différés de la politique budgétaire expansive menée depuis 2020 : subventions, investissements publics et allègements fiscaux ont injecté massivement des liquidités dans l’économie, créant une forme d’inflation de demande persistante, même après la reprise post-Covid.

- Des goulets d’étranglement persistants dans certaines chaînes logistiques, notamment pour des composants importés ou des services liés à l’énergie, à l’immobilier ou à la santé.

- La concentration accrue dans certains secteurs, qui réduit la concurrence et permet à certaines grandes entreprises d’imposer des prix rigides, insensibles au ralentissement de la demande.

Le résultat est un découplage inquiétant : la consommation faiblit, les entreprises reçoivent moins de commandes, mais leurs coûts restent élevés — ce qui pèse à la fois sur leurs marges et sur la dynamique économique globale.

Cet enlisement stagflationniste complexifie considérablement l’action de la Fed, qui se retrouve piégée entre une inflation structurelle rigide et une croissance qui cale.

Un tel déséquilibre structurel — avec une inflation persistante malgré un ralentissement économique — contribue à fragiliser le dollar. Sur les marchés des changes, les investisseurs semblent désormais intégrer l’idée que la Réserve fédérale est prise au piège : incapable de remonter les taux sans briser l’activité, mais tout aussi incapable de les baisser sans raviver l’inflation. Cette impasse stratégique affaiblit la crédibilité de la banque centrale américaine, un pilier fondamental de la confiance dans le billet vert.

L’indice DXY, qui mesure la valeur du dollar américain face à un panier de devises majeures, vient d’atteindre son niveau le plus bas depuis 2022. Un repli loin d’être anodin, révélateur d’un affaiblissement structurel du billet vert aux yeux des investisseurs internationaux. Longtemps soutenu par des taux d’intérêt élevés et la relative résilience de l’économie américaine, le dollar subit désormais la double pression d’un ralentissement conjoncturel et d’une perte de crédibilité monétaire.

La chute du dollar s’est nettement accélérée ces derniers mois. L’indice DXY est passé de 110 à 96, soit une baisse spectaculaire de près de 13% depuis son pic — un repli rarement observé sur une période aussi brève.

Mais une menace plus politique se dessine à l’horizon : celle d’un affrontement direct entre Donald Trump et Jerome Powell.

Cette semaine, Donald Trump a intensifié ses attaques à l’encontre de Jerome Powell, président de la Réserve fédérale. Sur Truth Social, il l’a qualifié de « très mauvais » et « stupide », l’accusant de retarder injustement les baisses de taux d’intérêt alors que d'autres banques centrales agissent déjà. Il a même évoqué à demi-mot la possibilité de le démettre, indiquant qu’il pourrait bien « changer d’avis à ce sujet ».

Plus préoccupant encore, Donald Trump a déclaré publiquement qu’il réfléchissait déjà au nom du successeur de Jerome Powell, affirmant avoir « trois ou quatre candidats en tête », et laissant entendre qu’il pourrait dévoiler son choix dès septembre ou octobre 2025 — plusieurs mois avant la fin officielle du mandat de Powell, prévue en mai 2026. Ce calendrier inhabituel est perçu par les marchés comme une remise en cause explicite de l’indépendance de la Fed.

Jerome Powell, quant à lui, a rappelé au Congrès que les politiques protectionnistes — telles que les droits de douane promis par Trump — risquent d’alimenter l’inflation, justifiant ainsi une approche plus prudente sur les taux. Mais les marchés n’ont pas été rassurés : ces tensions ont contribué à faire reculer le dollar, les investisseurs intégrant désormais l’idée d’une Fed plus politisée et moins crédible.

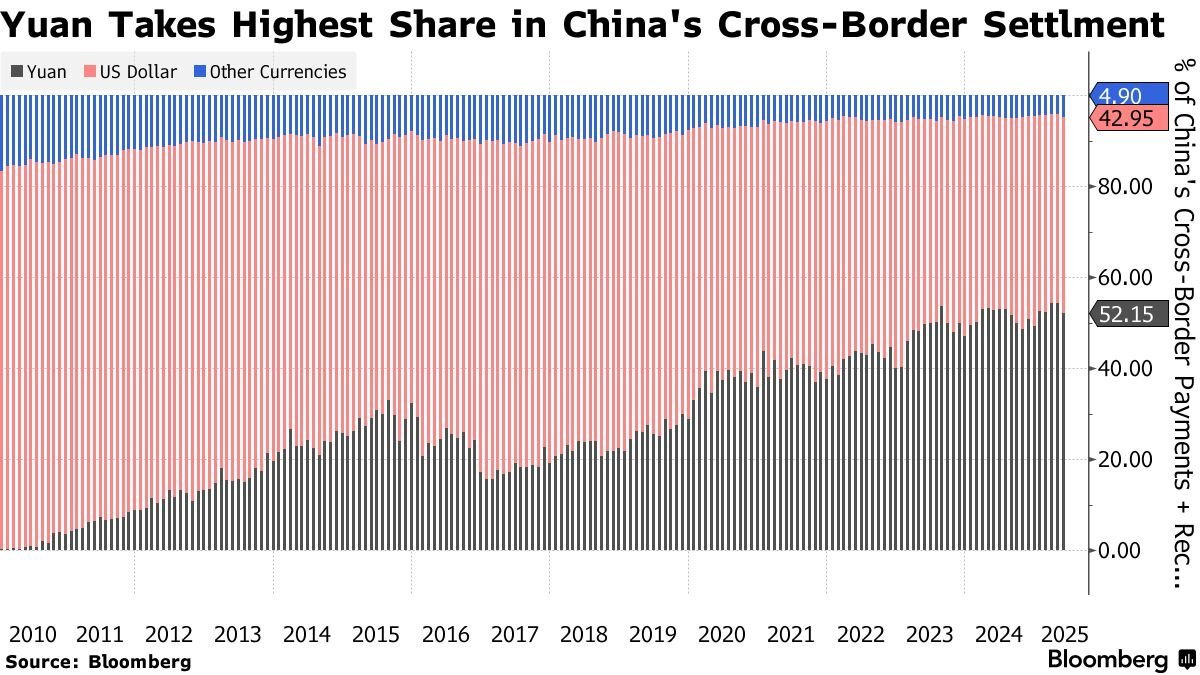

Dans ce climat de défiance généralisée envers le dollar et la politique économique américaine, un mouvement de fond s’accélère : la dédollarisation. La Chine, en première ligne de cette stratégie, poursuit méthodiquement la réduction de sa dépendance au billet vert. Pékin privilégie désormais des règlements en yuan pour ses échanges énergétiques et stratégiques, en particulier avec des pays producteurs de matières premières comme la Russie, l’Iran, ou encore certaines nations africaines.

Le yuan est désormais utilisé dans 52% des règlements transfrontaliers de la Chine, contre 43% pour le dollar. Ce basculement progressif illustre une diversification volontaire des échanges, marquant une évolution du système monétaire mondial.

Beaucoup d’analystes sont passés à côté de ce tournant monétaire, continuant d’affirmer que le yuan, en raison de sa non-convertibilité totale, ne pourra jamais supplanter le dollar dans le commerce international. Ce sont souvent les mêmes qui ont minimisé le mouvement de remonétisation de l’or. Pourtant, la Chine vient de franchir une étape majeure en inaugurant un entrepôt de stockage à Hong Kong, destiné à faciliter l’internationalisation de son marché de l’or.

À compter du 26 juin, deux nouveaux contrats seront listés sur le Shanghai Gold Exchange (SGE) : iPAu99.99HK et iPAu99.5HK. Ces derniers permettent la livraison physique d’or à Hong Kong, marquant une avancée importante dans l’intégration du yuan au commerce mondial des métaux précieux.

Dans ce cadre, la SGE a établi un entrepôt de livraison dédié au sein de la Bank of China (Hong Kong), afin de faciliter les opérations de règlement et de livraison pour les investisseurs étrangers. Les règles de négociation et les paramètres contractuels sont détaillés dans les annexes officielles, et restent soumis aux normes en vigueur de la SGE.

Pour encourager la participation internationale, la SGE annonce qu’elle exonérera les membres étrangers de frais d’entreposage, de manutention et de sortie pour toute livraison via Hong Kong jusqu’à la fin décembre 2025. Une mesure clairement destinée à susciter l’intérêt des acteurs internationaux.

Enfin, les institutions souhaitant s’impliquer dans les transactions sur ces nouveaux contrats devront soumettre une demande officielle via le formulaire dédié à la SGE, conformément aux réglementations en vigueur.

Par cette initiative, la Chine franchit une nouvelle étape dans l’internationalisation de son marché de l’or, en facilitant les transactions libellées en yuan hors du continent. Cela renforce le rôle de Hong Kong comme plaque tournante stratégique, tout en affirmant la volonté de Pékin de proposer une alternative crédible au système monétaire dominé par le dollar.

Autrement dit, la Chine offre désormais à ses partenaires commerciaux la possibilité d’utiliser le yuan comme monnaie d’échange adossée à une valeur tangible : l’or. Il ne s’agit pas d’un simple développement logistique, mais d’une initiative monétaire structurante. Elle ouvre la voie à une redéfinition progressive des règles du commerce international, au moment même où la confiance dans le dollar et dans les bons du Trésor américains est sérieusement ébranlée.

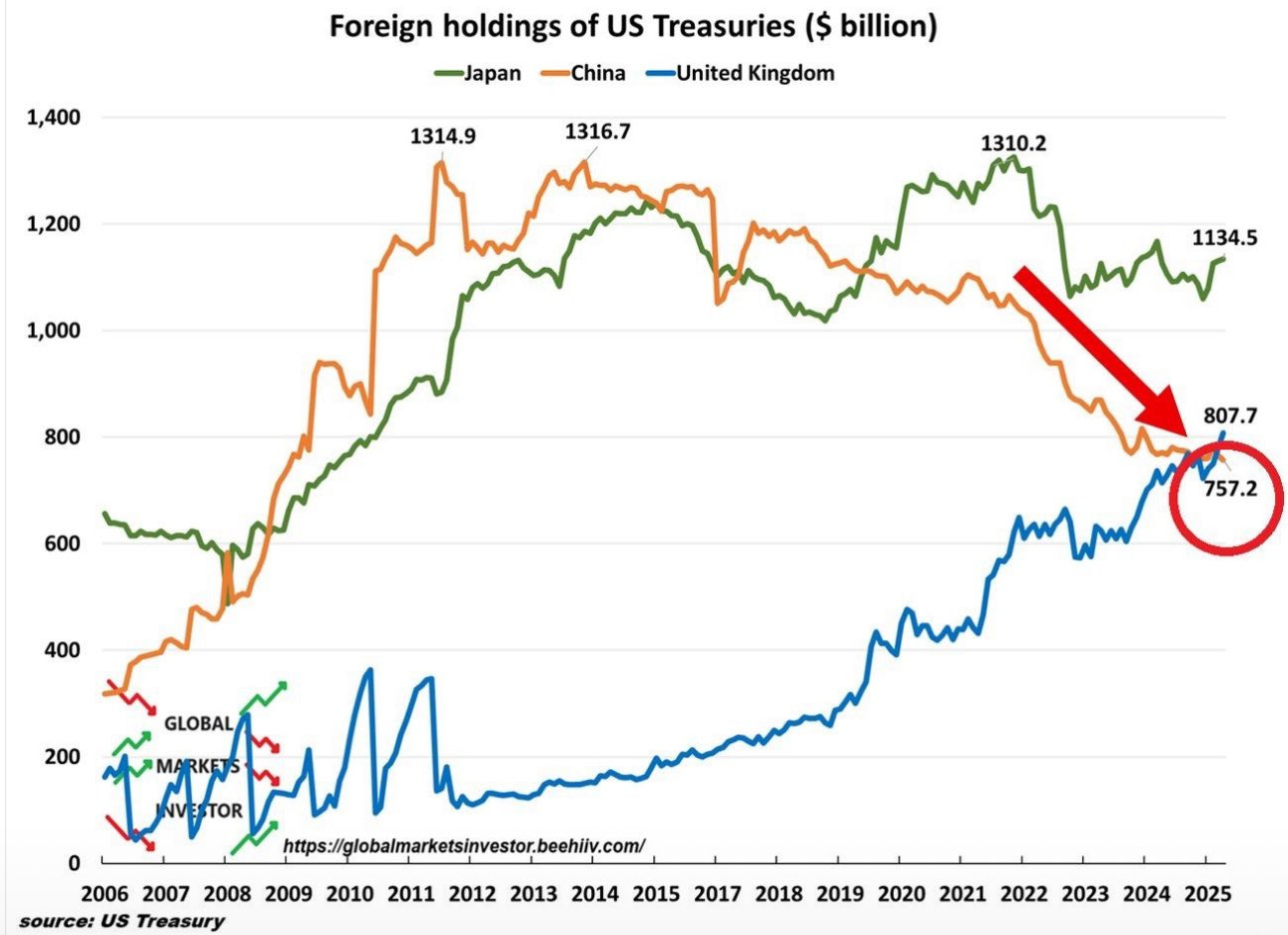

Parallèlement, la Banque populaire de Chine réduit ses avoirs en bons du Trésor américain, à un rythme soutenu depuis plusieurs années, affaiblissant ainsi l’un des piliers traditionnels du financement de la dette américaine.

La Chine, autrefois premier détenteur étranger de dette américaine, a réduit son exposition à 757 milliards $, contre un sommet de 1 300 milliards $. Ce désengagement reflète une stratégie délibérée de diversification des réserves, visant à atténuer les vulnérabilités géopolitiques et à répondre en priorité aux besoins de liquidité intérieure, dans un environnement mondial de plus en plus incertain.

Ce retrait progressif des bons du Trésor américains s’inscrit dans une stratégie plus large de réallocation des réserves chinoises. Tandis que Pékin diminue activement ses avoirs en dette américaine, elle renforce parallèlement ses achats d’or — un mouvement désormais structurel, observé de façon régulière dans les statistiques officielles, mais également via des canaux non déclarés.

L’or s’impose ainsi comme une véritable alternative stratégique au dollar. Moins exposé aux sanctions, extérieur au système SWIFT, et reconnu comme réserve de valeur universelle, le métal jaune permet à la Chine de se prémunir face aux risques géopolitiques découlant de sa dépendance au système financier occidental. En renforçant ses réserves aurifères, Pékin gagne en autonomie monétaire et se dote d’un actif liquide et neutre, mobilisable en cas de tensions commerciales ou diplomatiques.

L’or devient également un outil concret de dédollarisation. En s’appuyant sur la Shanghai Gold Exchange et, désormais, sur une plateforme de livraison physique à Hong Kong, la Chine propose à ses partenaires commerciaux un mécanisme de règlement en yuan adossé à l’or. Ce modèle alternatif, encore embryonnaire il y a quelques années, prend aujourd’hui corps et pourrait, à terme, redéfinir en profondeur les standards des échanges internationaux.

En somme, l’accumulation d’or par la Chine dépasse la simple logique de diversification : elle s’inscrit dans une stratégie géoéconomique de long terme, destinée à éroder la centralité du dollar dans les échanges mondiaux et à renforcer la résilience financière du pays dans un ordre international de plus en plus multipolaire.

🇨🇳 Réserves d'or de la Chine : 2,296 Tonnes https://t.co/rq57D7pJa9 pic.twitter.com/uwoAbIbkvO

— Or.fr (@Or_fr_) June 17, 2025

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.