L’argent vient de franchir un seuil symbolique — plus de 60 à 61 $ l’once pour la première fois de l’histoire — après un bond de 100 à 110 % depuis le début de l’année 2025, sa meilleure performance depuis la folle année 1979.

Le mouvement paraît “explosif” à court terme, mais il s’inscrit en réalité dans une dynamique que nous suivons pas à pas depuis plusieurs années sur Or.fr :

Dès le 13 décembre 2024, j’écrivais que la montée des primes EFP sur les contrats de mars signalait une tension anormale entre le COMEX et le marché physique de Londres. Je rappelais que ce spread, censé refléter simplement les coûts de stockage et de financement, avait dérapé à plus d’un dollar par once, mettant les bullion banks, structurellement short sur ces EFP, sous pression. Je soulignais aussi un point passé alors inaperçu : le risque que les taxes annoncées par l’administration Trump sur les importations de métaux (dont les barres d’argent raffinées en Chine) viennent gripper la mécanique logistique de la livraison physique, au moment même où la demande photovoltaïque et la demande d’or physique des banques centrales explosaient, dans l’indifférence totale des investisseurs occidentaux. Tout était déjà là : une chaîne logistique fragilisée, un marché papier sur-dimensionné, un contexte de déficits naissants.

Le 20 mars 2025, l’argent venait de casser une tendance de 12 ans et commençait à surperformer le fameux portefeuille 60/40, comme l’or l’avait fait en 2024. J’écrivais alors que la véritable rupture ne viendrait pas d’un “trade”, mais d’une perte de confiance progressive dans le marché papier. Le tandem COMEX/LBMA basculait de plus en plus vers des règlements en cash plutôt qu’en métal, les EFP ne débouchaient plus systématiquement sur des livraisons, et les déficits physiques s’accumulaient : plus de 230 millions d’onces en 2022, environ 260 millions en 2023 selon le Silver Institute.

Les stocks de Londres décroissaient, le free float du LBMA tombait sous un seuil critique, et les taux de leasing à 3 mois franchissaient des niveaux qui, historiquement, avaient toujours été suivis d’une hausse de 20 à 50 % dans les 6 à 12 mois. Les stocks de Londres décroissaient, le free float du LBMA passait sous un seuil critique, les taux de location de l’argent à 3 mois franchissaient des niveaux qui, historiquement, avaient toujours été suivis d’une hausse de 20 à 50 % dans les 6 à 12 mois. Ce que je décrivais alors, c’était un système de prix fondé sur un levier papier de plus en plus déconnecté du métal réel, vulnérable au moindre choc de confiance.

Le 18 juillet 2025, lorsque j’évoquais un marché de l’argent “en ébullition”, nous étions déjà au cœur de la bataille actuelle. En l’espace d’une heure, 483 millions d’onces avaient été vendues à découvert sur le COMEX pour tenter d’écraser un breakout au-delà de 37,50 $… Une manœuvre qui avait échoué, laissant les vendeurs à découvert piégés, en perte, dans un contexte de retraits physiques accélérés et d’EFP soudainement devenus très coûteux. En parallèle, les États-Unis durcissaient leur doctrine de souveraineté minérale en imposant des taxes punitives sur le cuivre importé, signalant de facto que certains métaux — dont l’argent — allaient progressivement être traités comme des ressources stratégiques.

La hausse des primes à New York, l’érosion des stocks, la montée des ETF adossés à l’argent et les 5 années consécutives de déficit structurel esquissaient déjà la configuration que nous vivons aujourd’hui : un marché où la finance essaie de freiner une re-notation imposée par la réalité physique.

Le 17 octobre 2025, j’ai décrit ce que j’ai appelé la “dislocation” du marché de l’argent. Pour la première fois depuis 1980, les prix spot passaient durablement au-dessus des futures, la courbe basculait en forte backwardation, les coûts d’emprunt de métal à Londres s’envolaient, et le marché interbancaire du physique se bloquait. Dans ce même bulletin, je rapprochais cette rupture de la domination budgétaire qui prévaut désormais sur la politique monétaire américaine — ce “QE fiscal” qui force le Trésor à vivre d’enchère en enchère — et du fait que les métaux physiques, eux, échappent à cette manipulation généralisée du prix du risque. L’argent commençait alors à jouer pleinement son rôle de canari dans la mine : là où les indices actions peuvent être soutenus par les dérivés et où le Bitcoin repose sur une liquidité synthétique, le marché de l’argent renvoyait brutalement à la rareté du réel.

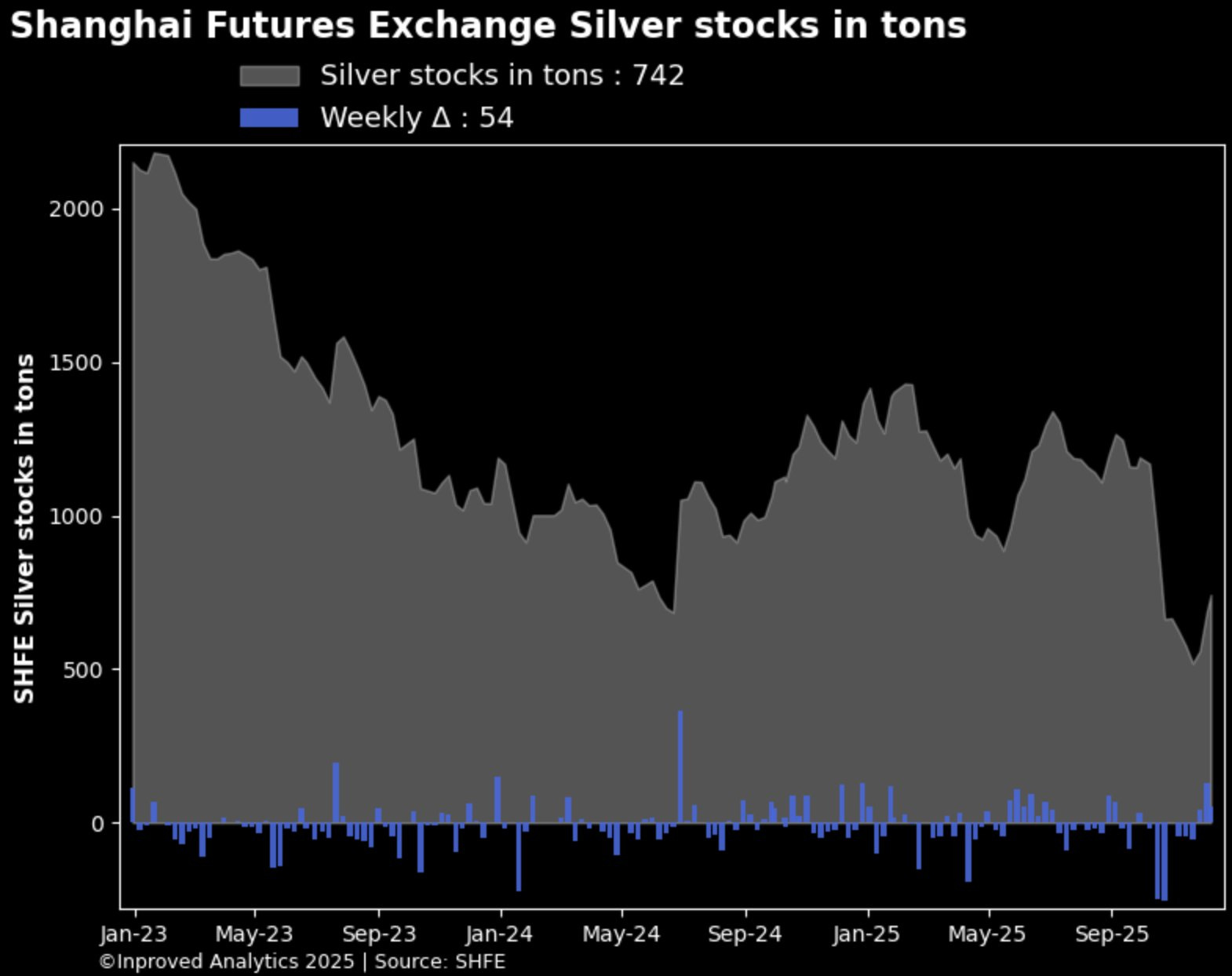

Le mouvement observé ces dernières semaines ne surgit donc pas de nulle part. Il résulte de dynamiques que nous décrivons depuis longtemps, combinées à une série de catalyseurs très concrets. La chute des stocks de Shanghai à un plus-bas de presque 9 ans, sur fond d’exportations massives d’argent chinois vers Londres, assèche l’un des principaux hubs mondiaux tout en tendant simultanément le marché domestique.

La liquidité à Londres est déjà fragile : les taux de leasing demeurent élevés, les coûts de borrow sur l’argent continuent de grimper, confirmant les signaux d’alerte identifiés dès 2024-2025 par les études de TD Securities sur les épisodes de tension extrême. Dans le même temps, des volumes significatifs de métal ont été drainés vers les États-Unis, où l’anticipation de nouveaux droits de douane sous l’ère Trump, combinée au classement de l’argent parmi les “minéraux critiques”, pousse industriels et investisseurs à sécuriser leur approvisionnement en amont.

À cette recomposition géographique s’ajoute un véritable choc de demande. L’Inde accélère ses achats d’argent, à la fois comme actif d’épargne et comme collatéral dans certaines formes de crédit, ce qui renforce la pression sur le physique. Les ETF adossés au métal enchaînent désormais les mois de flux positifs — une dixième hausse mensuelle se profile — tandis que les volumes de calls sur le principal ETF (type SLV) ont explosé, signe que le retail occidental, longtemps absent, commence enfin à se repositionner. En toile de fond, la Fed, enfermée dans un régime de dominance fiscale, se prépare à abaisser de nouveau ses taux pour soulager un système saturé de dette : la simple anticipation de ce pivot rend mécaniquement plus attractifs les actifs non rémunérés comme l’or, et plus encore l’argent, face à des obligations dont le pouvoir d’achat futur apparaît de plus en plus douteux.

S’ajoute enfin la composante industrielle, qui n’est plus un simple arrière-plan. L’argent est devenu un métal critique pour le solaire, l’électronique de puissance, certaines applications liées à l’IA et aux semi-conducteurs. Le quatrième trimestre correspond traditionnellement au pic des installations photovoltaïques : cette saisonnalité joue pleinement cette année, dans un contexte où l’offre minière reste peu élastique, puisque 70 à 80 % de la production mondiale provient de mines de cuivre, de plomb ou de zinc pour lesquelles l’argent n’est qu’un sous-produit.

Lorsque la demande industrielle et la demande d’investissement se superposent, la capacité de réponse de l’offre devient presque nulle à court terme. Les récentes modifications de TVA en Chine, qui pénalisent certains flux sur l’or, ont d’ailleurs redirigé une partie de la clientèle retail vers l’argent, renforçant cette bascule des métaux précieux vers le “métal des deux mondes”, à la fois monétaire et industriel.

Le résultat de cette accumulation de forces est sous nos yeux : un argent au-delà de 60 $ l’once, une performance annuelle dépassant les 100 %, un ratio or/argent retombé à ses plus bas depuis 2021, et un ratio Bitcoin/argent revenu sur ses niveaux de 2023.

Le mouvement est spectaculaire, mais il ne marque pas nécessairement la fin de l’histoire. En termes réels — c’est-à-dire corrigé de l’inflation — le cours de l’argent demeure en dessous des sommets de 1980, qui équivaudraient aujourd’hui à 150 à 170 $ l’once selon les méthodes de calcul de l’époque.

À l’inverse, la structure du marché est aujourd’hui bien plus saine qu’à l’époque des frères Hunt : nous n’assistons pas à une tentative de corner spéculatif isolé, mais à la re-notation progressive d’un actif sous-évalué, pris en étau entre un déficit physique chronique, une recomposition géopolitique des flux et la perte de crédibilité d’un système financier qui ne tient plus que grâce à la compression artificielle du risque.

En décembre 2024, puis en mars, juillet et octobre 2025, j’ai tenté de montrer que l’enjeu n’était pas de prédire le prochain chiffre exact du cours, mais de comprendre les fractures silencieuses entre le papier et le réel. Le record nominal que l’argent vient d’inscrire n’en est que la partie visible. Tant que la demande de métal physique restera soutenue en Asie, en Inde, chez certains industriels occidentaux et, de plus en plus, chez les épargnants, et tant que le système de prix continuera de reposer sur des promesses de livraison très largement supérieures aux stocks disponibles, la volatilité restera extrême… mais la tendance de fond continuera d’aller dans le sens du métal, et non dans celui du papier.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.