Cette semaine, Cyrille Jubert a publié un excellent article sur la situation explosive de l'argent.

La configuration graphique de l'argent rappelle celle observée à la fin de l'année 2010 :

Le ratio or/argent demeure cependant historiquement élevé, ce qui suggère une sous-évaluation relative de l'argent :

Un retour vers la moyenne historique (67) pourrait rapidement propulser le prix de l'argent à 40 $ l’once.

Les tensions sur le marché physique de l'argent au cours de la dernière semaine fournissent de nouveaux indices suggérants que nous sommes à l'aube d'un nouveau pic haussier.

Le marché de l’argent a connu une augmentation importante du premium EFP, un mécanisme qui relie les contrats à terme (futures) à l’argent physique. Ce phénomène reflète une tension accrue entre les prix des contrats à terme sur le COMEX (notamment le contrat de mars) et le prix spot de l’argent physique.

Tentons d'expliquer ce phénomène en détail.

Le COMEX, basé aux États-Unis, est une bourse où sont négociés les contrats à terme sur l'argent, permettant de fixer un prix pour une livraison future. À l'inverse, le marché de Londres, souvent appelé London Spot, traite les transactions immédiates d'argent physique. Ces deux marchés sont généralement reliés par le mécanisme EFP, qui permet aux investisseurs d'échanger leurs contrats à terme contre des positions physiques.

Le mécanisme EFP sert de passerelle entre ces deux marchés. Par exemple, un investisseur détenant un contrat à terme sur le COMEX peut, via un EFP, le convertir en une position physique sur le marché de Londres.

Les EFP (Exchange For Physical) sont un outil permettant d'arbitrer entre les contrats à terme du COMEX et le marché physique de Londres. Ils capturent la différence de prix entre deux échéances, par exemple entre le contrat de mars et celui de décembre. En temps normal, un contrat à terme avec une échéance plus lointaine, tel que celui de mars, est plus cher qu'un contrat à échéance plus rapprochée, comme celui de décembre. Cette différence est due à la prime de détention, qui intègre les coûts de stockage, les taux d'intérêt et le coût d'opportunité du capital immobilisé.

L'EFP représente cette prime et fonctionne comme un spread (écart) temporel. À mesure que l'échéance approche, ce spread a tendance à diminuer naturellement, car les coûts associés à la détention deviennent insignifiants.

Les banques, agissant en tant que teneurs de marché, sont généralement positionnées à la vente (short) sur les EFP. Elles parient sur la baisse anticipée du spread afin de réaliser des profits réguliers en capturant la convergence des prix.

Cependant, depuis une semaine, la prime des EFP a considérablement augmenté, au-delà des niveaux habituels.

Le spread EFP (Exchange For Physical) est actuellement de 105 points, ce qui indique que le prix des contrats à terme sur le COMEX dépasse de 1,05 $ par once le prix spot de l'argent sur le marché physique.

Il existe actuellement une demande accrue pour les contrats "H" du COMEX (échéance en mars), tandis que l'intérêt pour le marché physique de Londres reste faible. Ce phénomène est inhabituel, car ces deux marchés sont généralement bien corrélés via l'EFP.

Cette dynamique se manifeste par l'écart de prix entre les contrats "Z" (échéance en décembre) et "H" (échéance en mars), un indicateur appelé spread Z/H. Un élargissement de cet écart signale une demande importante pour les mécanismes de conversion entre contrats à terme et argent physique.

Cette situation reflète une tension inhabituelle sur le marché.

Pour les banques, cette augmentation de la prime pose problème. Étant short sur les EFP, elles subissent des pertes croissantes à mesure que le spread s’élargit. Cela les contraint à couvrir leurs positions en rachetant des contrats, ce qui intensifie davantage la pression sur le marché.

Cette situation indique une tension dans le système, qui pourrait être liée à une demande physique accrue ou à des contraintes logistiques, similaires à celles observées en 2020.

Pendant la pandémie de Covid, le mécanisme EFP a été fortement perturbé. La fermeture des raffineries en Europe a interrompu les flux d'argent physique. Parallèlement, des rumeurs crédibles mais non confirmées suggèrent que la Monnaie américaine (US Mint) stockait massivement de l'argent physique, augmentant la demande sur le COMEX et inversant les flux traditionnels entre Londres et les États-Unis.

Ces perturbations ont été accentuées lors de la crise du Covid par des différences réglementaires entre les marchés, un phénomène connu sous le nom "d'arbitrage réglementaire". Ces divergences ont exacerbé les déséquilibres, mettant en évidence les lacunes des mécanismes de livraison croisée entre le COMEX et Londres.

En 2020, l'augmentation du spread EFP était donc principalement due à des contraintes physiques, telles que les capacités de raffinage, de transport et de production, plutôt qu'à des mécanismes financiers. Pendant la pandémie, ces facteurs ont provoqué des perturbations majeures, mettant en évidence la vulnérabilité du système face à des chocs logistiques et réglementaires.

Qu’en est-il aujourd’hui ? Y a-t-il un risque de livraison physique ?

Certains observateurs estiment que la récente augmentation de l'EFP est directement liée aux taxes que l'administration Trump envisage d'imposer sur les importations. Ces taxes pourraient avoir un impact majeur sur la logistique et les coûts associés à la livraison d'argent physique, en particulier pour les barres en provenance de Chine.

Pour comprendre cette dynamique, il est essentiel de souligner que le COMEX, situé aux États-Unis, est l'un des principaux marchés pour la négociation de contrats à terme sur l'argent. Ces contrats peuvent être convertis en argent physique grâce au mécanisme EFP, qui implique souvent la livraison de barres standardisées. Une grande partie de ces barres est produite en Chine, un acteur majeur dans le raffinage et la fourniture de métaux précieux.

Les nouvelles taxes imposées par Trump pourraient compliquer l'importation de ces barres d'argent en augmentant leurs coûts. Il deviendrait plus difficile et coûteux de fournir l'argent nécessaire pour honorer les contrats à terme sur le COMEX. En conséquence, les acteurs du marché pourraient demander une prime plus élevée pour compenser ces coûts supplémentaires, ce qui expliquerait l'augmentation du spread EFP.

Un problème d’autant plus crucial que le mécanisme EFP repose sur une interaction fluide entre les marchés internationaux. Toute barrière commerciale, telle qu'une taxe, perturbe cet équilibre en augmentant les coûts et en ralentissant les livraisons. Cela pourrait également créer une rareté temporaire d'argent physique sur le marché américain, accentuant encore davantage la pression sur l'EFP. En résumé, ces taxes potentielles complexifient la chaîne d'approvisionnement et contribuent directement à l’élargissement du spread EFP.

Ce problème à court terme survient à un moment où de plus en plus d'études anticipent un déficit structurel de l’argent en 2025.

La demande pour le photovoltaïque continue de croître, en particulier en Chine. Les installations record de panneaux solaires en 2023 devraient se maintenir en 2025, soutenues par des innovations telles que les cellules TopCon.

Une forte demande d’argent physique… mais aussi une forte demande d’or physique.

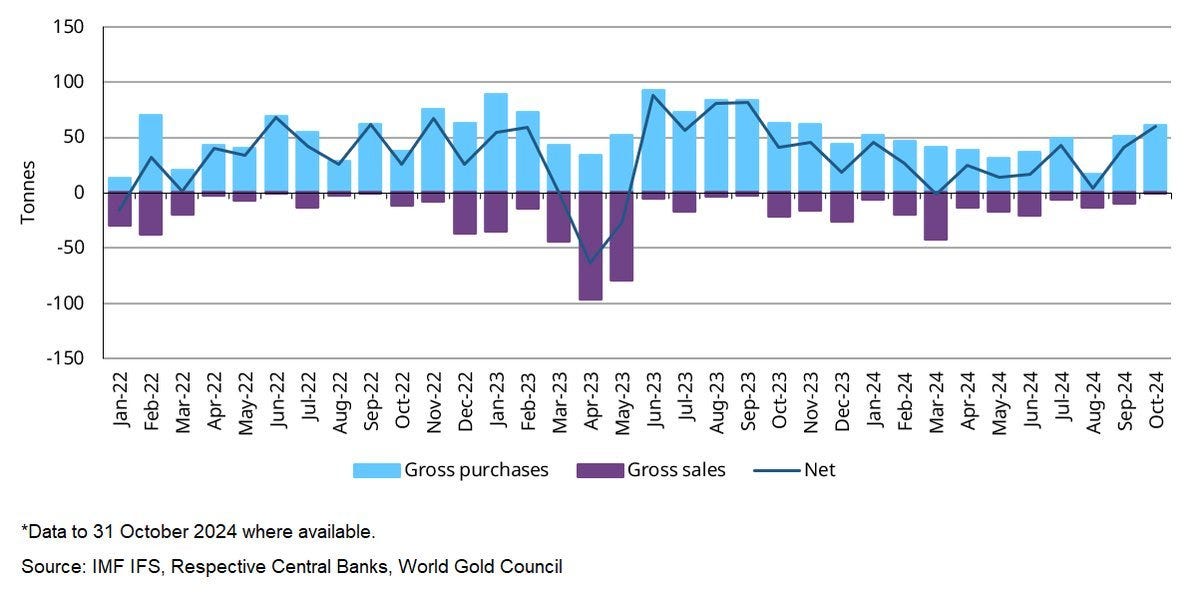

Les banques centrales ont acheté 60 tonnes d'or en octobre, leur plus grande acquisition mensuelle nette en 2024. Depuis le début de l'année, elles ont accumulé un total de 694 tonnes d'or, un niveau comparable à celui de 2022 :

Par ailleurs, la Chine a repris ses achats d'or en novembre après une pause de six mois. Cette année, l'Inde et la Turquie ont respectivement acquis 77 et 72 tonnes d'or. La Banque Nationale de Pologne (NBP) a elle aussi acheté un volume record de 21 tonnes d’or en novembre, profitant de la période de correction. Les réserves d’or de la Pologne atteignent désormais 448,2 tonnes.

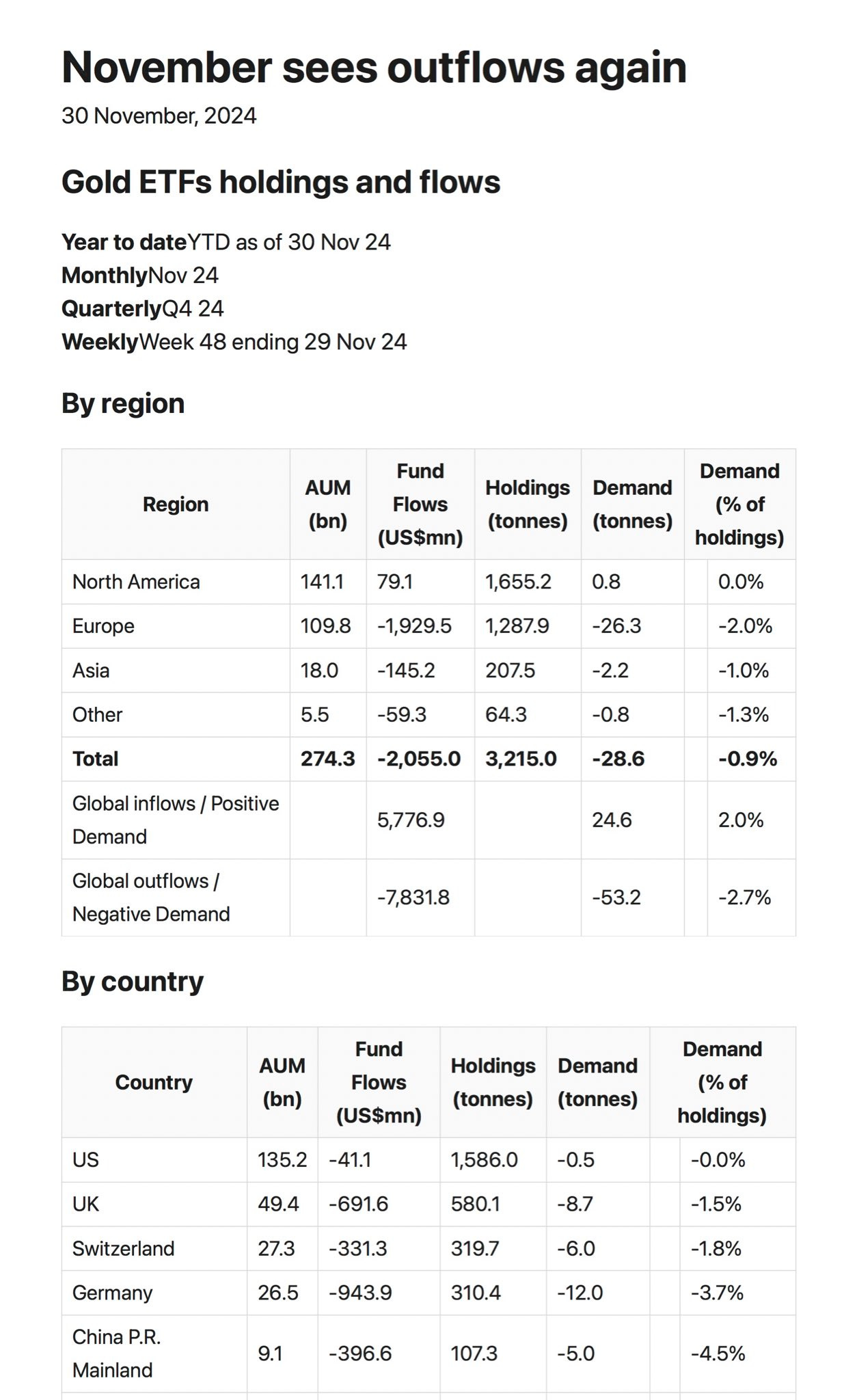

Les achats d’or physique des banques centrales, ainsi que les tensions sur le marché de l’argent, s’inscrivent dans un contexte d’indifférence générale de la part des investisseurs occidentaux.

Malgré les records historiques atteints par l'or, les encours des ETF adossés au métal précieux continuent de décliner, particulièrement en Europe :

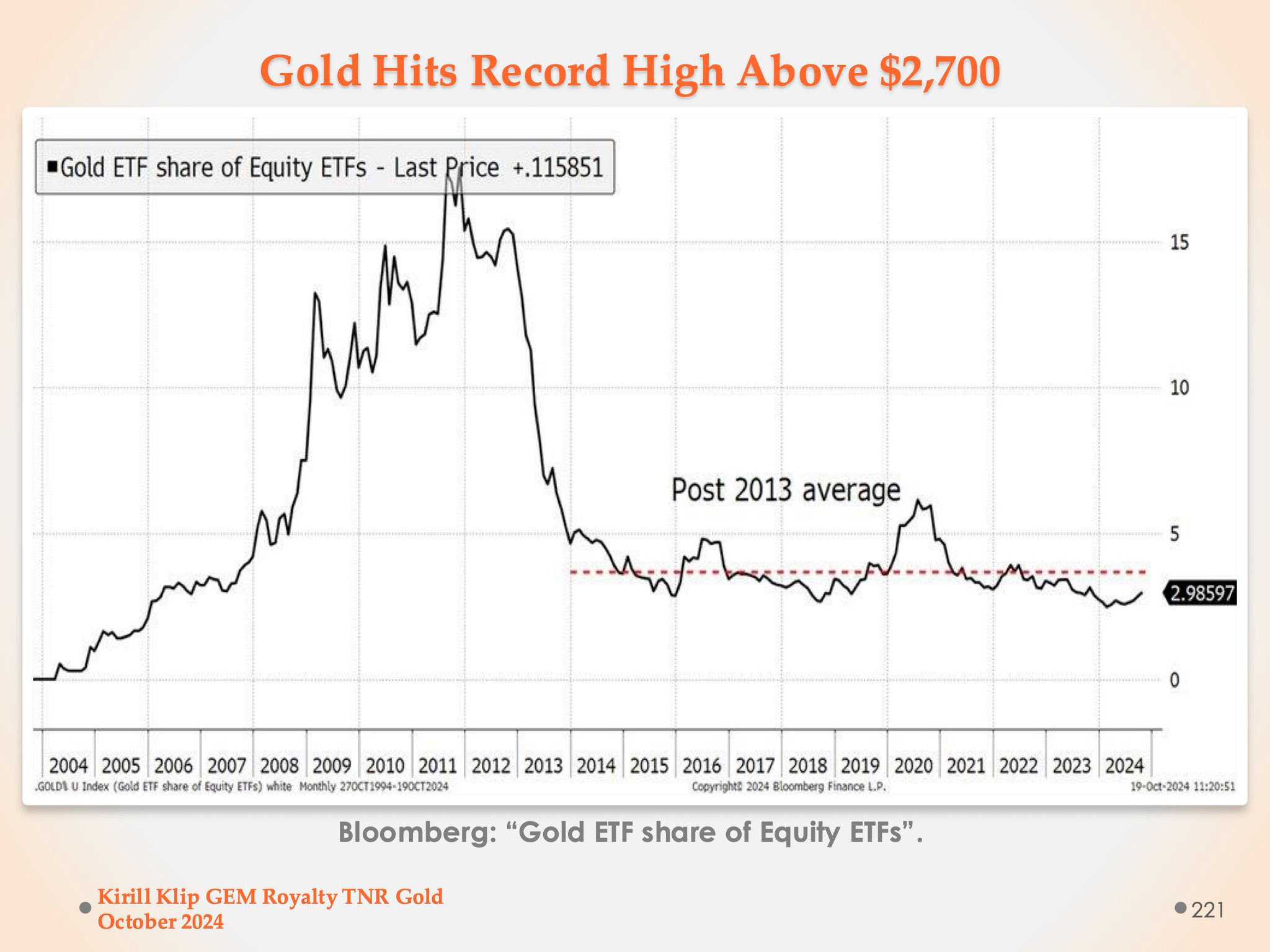

Malgré la hausse spectaculaire du prix, la part des ETF adossés à l'or par rapport à l'ensemble des ETF disponibles sur le marché atteint son plus bas niveau depuis 2006 :

Les investisseurs occidentaux privilégient actuellement d'autres types d'ETFs, notamment ceux axés sur les actions, les obligations, ou des secteurs en forte croissance comme la technologie, les cryptomonnaies ou l'intelligence artificielle.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.