Le 29 juillet 2025, la Banque du Japon (BoJ) a mené trois interventions monétaires distinctes en une seule journée, un fait exceptionnellement rare. Elle a notamment proposé à deux reprises, le matin puis l’après-midi, de prêter des obligations souveraines japonaises (JGBs) sur le marché au comptant. Par ailleurs, elle a offert des dollars américains en échange d’un collatéral groupé — un mécanisme par lequel la Réserve fédérale (Fed) fournit des dollars à une institution, comme une banque centrale étrangère, contre un panier d’actifs mis en garantie, afin d’assurer une liquidité rapide en période de tension. Ces mesures visent à soutenir le bon fonctionnement du marché obligataire japonais, qui montre des signes croissants de blocage.

Les opérations de prêt de JGBs sont généralement déclenchées lorsque certains titres deviennent introuvable ou coûteux à emprunter, signe possible d’une pénurie sur le marché des pensions livrées (repo). Ce marché joue un rôle clé en fournissant aux banques, hedge funds et autres institutions financières un accès à la liquidité à court terme. Lorsque la Banque du Japon se voit contrainte d’intervenir à plusieurs reprises au cours d’une même journée, cela traduit un dysfonctionnement des canaux traditionnels de financement et suggère un affaiblissement de la confiance dans la liquidité des obligations d’État japonaises.

Comme je l’écrivais la semaine dernière, l’accord entre les États-Unis et le Japon continue de produire des effets marqués sur le marché de la dette japonaise.

L’agressivité de Trump dans ses négociations commerciales avec le Japon et l’Europe poursuit un objectif stratégique clair : ramener les investisseurs japonais et européens vers le marché de la dette américaine. Alors que les États-Unis s’apprêtent à lever des montants colossaux sur les marchés dans les mois à venir, le Trésor américain va jouer le rôle d’un véritable aspirateur à liquidités. Trump veut s’assurer, au plus vite, d’un soutien extérieur pour absorber cette vague d’émissions.

La promesse d’investissement faite par le Japon la semaine dernière en est une parfaite illustration : à y regarder de plus près, il ne s’agit pas d’investissements industriels ou en capital, mais essentiellement de prêts aux États-Unis, avec à peine 4% alloués en actions. De la même manière, les 600 milliards $ que l’Europe prévoit de mobiliser dans le cadre de futurs partenariats commerciaux pourraient bien, eux aussi, être entièrement dirigés vers le financement de la dette américaine.

Le Trésor américain a annoncé qu’il prévoyait d’emprunter 1 007 milliards $ de dette nette sur les marchés pour le troisième trimestre 2025. Ce chiffre est en hausse de 453 milliards $ par rapport à la prévision faite en avril. Cette révision spectaculaire s'explique en grande partie par un phénomène de report : au deuxième trimestre, en raison du blocage politique autour du plafond de la dette, le Trésor n’a pu émettre que 65 milliards $ de dette, alors qu’il prévoyait initialement d’enlever plus de 500 milliards $. La plupart de ces émissions sont donc désormais repoussées sur le trimestre en cours.

Mais ce report ne suffit pas à expliquer entièrement l’ampleur de la hausse. Même en neutralisant l’effet du décalage, les besoins réels d’emprunt ont augmenté d’environ 60 milliards $. Cela signifie que les flux de trésorerie de l’État fédéral sont plus négatifs que prévu, et que le déficit budgétaire continue de se creuser au-delà des anticipations. À cela s’ajoute l’objectif du Trésor de reconstituer son solde de trésorerie, le fameux Treasury General Account (TGA), qu’il souhaite remonter à 850 milliards $ d’ici fin septembre.

En pratique, cela signifie que les marchés vont devoir absorber une vague massive d’émissions de bons du Trésor, en particulier à court terme (Bills). C’est le pari fou de Bessent !

Ce montant d’emprunt colossal — plus de 1 000 milliards $ en un seul trimestre — est historique en dehors d’une période de crise majeure. Il met aussi en perspective l’écart immense entre les discours politiques sur les recettes et la réalité des besoins de financement de l’État fédéral. Donald Trump a récemment mis en avant les revenus générés par les tarifs douaniers, notamment sur les produits chinois, comme une source importante de revenus pour les États-Unis. Or, même en supposant que ces tarifs rapportent 25 à 30 milliards $ par trimestre, cela reste dérisoire face aux besoins actuels du Trésor. Le Trésor doit lever 40 fois plus que les revenus issus de ces droits de douane pour financer son déficit et reconstituer sa trésorerie. Ce contraste souligne à quel point les recettes exceptionnelles ou symboliques ne suffisent pas à combler l’écart budgétaire structurel, et à quel point la trajectoire de la dette américaine devient difficile à contenir sans une réforme fiscale ou budgétaire d’ampleur.

Même si cette montée en flèche des besoins de financement est en partie due à un report mécanique lié à l’impasse sur le plafond de la dette, elle marque aussi une détérioration plus profonde de la situation budgétaire américaine. Le Trésor entre dans une phase où il doit lever des montants colossaux en un temps record — une situation sans précédent qui pourrait avoir des répercussions significatives sur la stabilité financière et le marché obligataire.

Cette situation conduit les autorités américaines à orienter de force les liquidités mondiales vers les émissions du Trésor. Mais ce rôle d’aspirateur à cash commence à créer de sérieuses tensions, notamment au Japon.

Cette tension sur les obligations d’État japonaises survient alors que le pays traverse une crise politique majeure. Les rendements des JGB à long terme restent proches de leurs plus hauts historiques, dans un contexte de perte de majorité de la coalition au pouvoir lors des élections sénatoriales. Les partis d’opposition, qui défendent des baisses d’impôts financées par la dette, ont renforcé leur position, accentuant la pression sur le Premier ministre Shigeru Ishiba, partisan de la rigueur budgétaire, pour qu’il quitte ses fonctions.

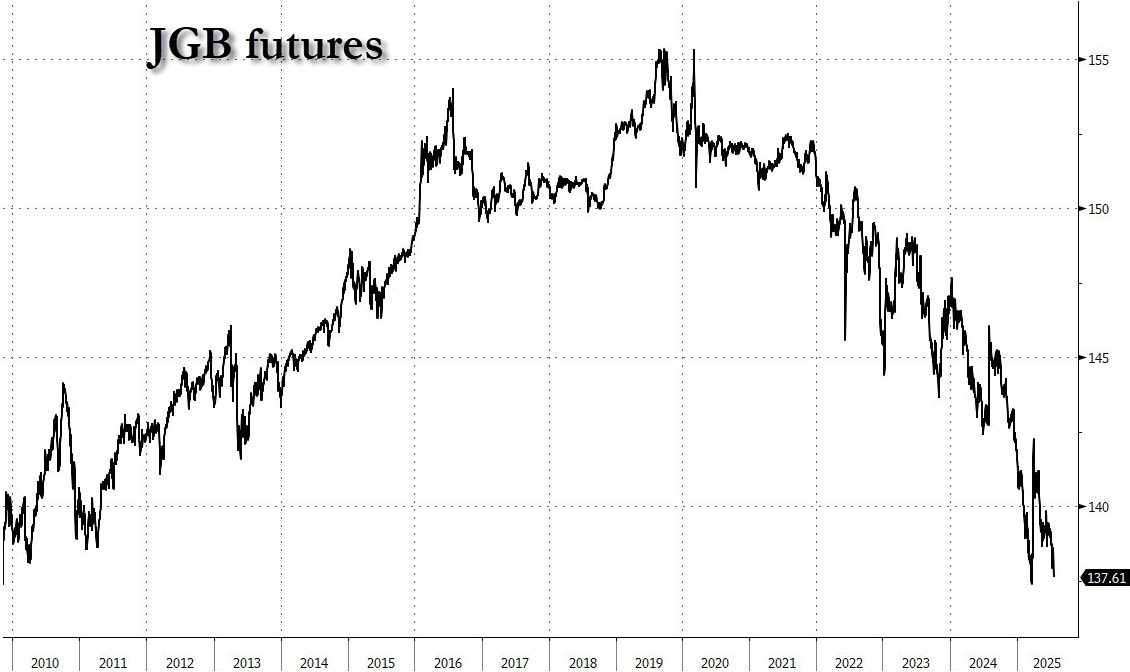

Le problème central soulevé par la chute prolongée des contrats à terme sur les obligations d’État japonaises (JGB futures) n’est pas uniquement celui du prix, mais surtout celui de la liquidité. En effet, une baisse de prix peut être tolérée dans un marché sain tant que les titres restent facilement échangeables. Ce qui inquiète désormais les investisseurs, c’est que les JGBs semblent perdre leur statut d’actifs liquides, pourtant essentiel à leur rôle dans le système financier global.

Les obligations japonaises sont historiquement considérées comme l’un des actifs les plus sûrs et les plus liquides d’Asie. Elles servent de collatéral dans de nombreuses opérations interbancaires, de référence dans les calculs de risque, et de pilier dans la gestion des réserves des grandes institutions. Or, à mesure que la Banque du Japon est devenue l’acheteur dominant — voire unique — du marché, la profondeur réelle de ce marché s’est érodée. Moins il y a d’échanges entre acteurs privés, moins il y a de formation de prix crédible, et plus la liquidité se détériore.

Autrement dit, le marché des JGBs donne l’illusion d’une stabilité grâce à l’intervention de la BoJ, mais cette stabilité repose sur un équilibre artificiel. Dès que les conditions deviennent tendues — comme lors d’un stress sur le yen ou d’un besoin de collatéral — il devient difficile de trouver une contrepartie sans provoquer des mouvements de prix violents. Un actif qui ne peut pas être vendu rapidement sans perte significative ne peut plus être considéré comme liquide.

Et c’est là que réside le vrai danger : si les JGBs ne sont plus perçus comme des instruments fiables et liquides, cela remet en cause toute l’architecture financière japonaise, et au-delà, une partie des chaînes de collatéral mondiales. Cela pourrait créer une méfiance systémique, accélérer la sortie de capitaux et forcer la BoJ à multiplier des interventions de court terme pour préserver la façade de liquidité. Mais ces interventions, comme on l’observe désormais plusieurs fois par jour, ne font qu’exposer la fragilité croissante du marché.

En parallèle, le fait que la BoJ doive aussi fournir des dollars américains contre collatéral montre que certains acteurs — probablement des institutions japonaises ou asiatiques — sont en manque de dollars, une devise clé dans les transactions financières internationales. Ce phénomène est souvent le signe d’un stress de liquidité mondial, comme on en a vu lors de précédentes crises.

Ce type d’interventions, s’il devient la norme, pose un problème de soutenabilité. À force d’intervenir pour maintenir les taux d’intérêt sous contrôle et assurer la liquidité, la BoJ prend le risque de voir le yen se déprécier fortement, car le marché perçoit une distorsion trop importante entre le prix réel de la dette et sa valeur soutenue artificiellement. En août 2024 déjà, un épisode similaire avait provoqué un mini-krach sur les marchés japonais.

Les opérations de ce 29 juillet 2025 signalent une tension inquiétante dans la "plomberie" financière japonaise. Si ces interventions deviennent quotidiennes, voire pluriquotidiennes, cela signifiera que le marché obligataire ne fonctionne plus sans assistance permanente, et que le Japon s’approche d’un point de rupture — soit sur les taux, soit sur sa devise.

Ce qui est particulièrement inquiétant dans la situation actuelle, c’est que malgré trois interventions successives de la Banque du Japon (BoJ) en une seule journée, les taux d’intérêt à 30 ans sur les obligations d’État japonaises (JGBs) sont repartis à la hausse. Cela suggère que le marché commence à défier la capacité de la BoJ à contrôler la courbe des taux, ce qui était jusqu’à présent un pilier de sa stratégie monétaire.

En temps normal, une intervention de la BoJ, consistant soit à acheter des JGBs massivement, soit à proposer des facilités de prêt contre collatéral, aurait suffi à stabiliser les taux et à calmer le marché. Mais le fait qu’il ait fallu trois interventions intra-journalières, et que malgré cela les taux longs soient repartis à la hausse, indique que la confiance dans l’efficacité des outils de la BoJ est en train de s’éroder.

Un phénomène est doublement préoccupant. D’une part, il signale que les investisseurs privés désertent progressivement le marché secondaire des JGBs, laissant la BoJ seule à la manœuvre, ce qui réduit fortement la liquidité réelle du marché. D’autre part, il montre que la demande pour les obligations japonaises n’est plus suffisante pour contenir naturellement les taux, malgré des décennies de taux ultra-bas et un soutien monétaire sans précédent.

Ce retour à la hausse des taux longs, dans un contexte de fragilité structurelle du marché et d’interventions répétées, pose un risque systémique pour le Japon. Une montée incontrôlée des taux pourrait entraîner des pertes massives sur les bilans des institutions financières japonaises (banques, assureurs, fonds de pension), fortement exposées aux JGBs. Pire encore, cela remettrait en cause le dogme de "Yield Curve Control", pilier de la politique monétaire japonaise, et ouvrirait la porte à une crise de confiance sur la soutenabilité de la dette publique japonaise.

Ce qui frappe dans la situation actuelle, c’est la perte d’efficacité manifeste des interventions de la Banque du Japon. L’an dernier, une opération similaire de soutien avait suffi à calmer les taux japonais pour plusieurs jours, et cela s’était immédiatement répercuté sur le cours de l'or en yens, qui avait marqué une pause salutaire après une phase de hausse. Les marchés avaient alors retrouvé un semblant de stabilité, même si temporaire.

Aujourd’hui, la situation est bien différente : les interventions de la BoJ, même répétées dans la journée, ne parviennent plus à apaiser durablement le marché obligataire. Les taux repartent à la hausse quasi immédiatement, et surtout, l’or libellé en yens ne respire même plus. Au lieu de marquer une correction ou une consolidation comme lors des épisodes précédents, l'or poursuit une ascension parabolique, signe clair d’une fuite vers la qualité perçue… hors du yen.

Cela traduit une dynamique profondément inquiétante : les marchés ne croient plus à la capacité de la Banque du Japon à maîtriser la situation, et cela se reflète dans la réaction immédiate des actifs jugés comme des baromètres de confiance — au premier rang desquels l’or en devise locale. Ce dernier grimpe non seulement en raison de la faiblesse du yen, mais aussi parce que les agents économiques commencent à douter de la crédibilité du cadre monétaire japonais lui-même.

En d’autres termes, on assiste peut-être au début d’un changement de régime, où les interventions de la BoJ, autrefois redoutées et efficaces, sont désormais perçues comme insuffisantes, voire comme un aveu d’impuissance.

Et lorsque même l’or, censé reculer lorsque la banque centrale intervient, continue de monter, c’est le signe que le système commence à perdre ses repères traditionnels.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.