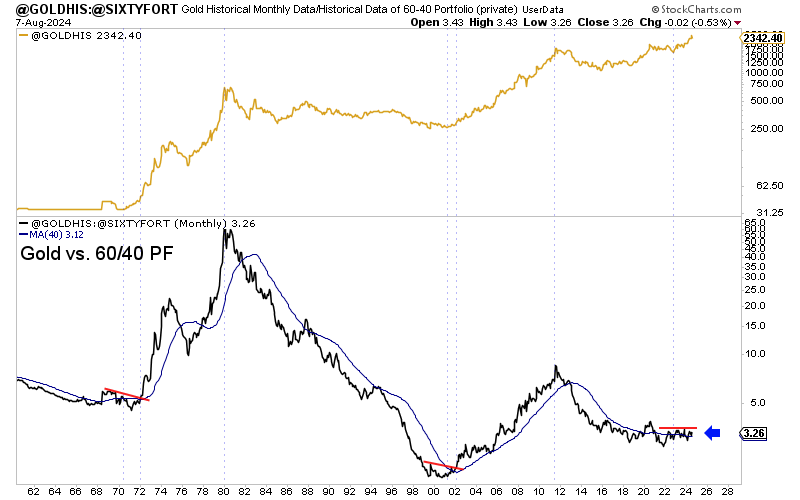

En août 2024, l’or avait envoyé un signal d’achat fort en surperformant le portefeuille 60/40, un modèle classique de gestion d’actifs allouant 60% aux actions et 40% aux obligations :

Dans mon bulletin du mois d’août, j’écrivais :

“Depuis 1980, l'or n'a jamais vraiment réussi à surpasser les performances d'un portefeuille classique composé de 60% d'obligations et 40% d'actions. La période 2000-2011 fait figure d'exception. Depuis l'intervention de Volcker sur les taux en 1980, l'or a systématiquement sous-performé cette stratégie d'investissement 60/40, qui a enrichi deux générations de gérants d’actifs. Pourquoi investir dans l'or quand une stratégie aussi simple et mondialement reconnue fonctionne si bien ?

L'or deviendra incontournable pour les investisseurs occidentaux uniquement lorsque ce graphique cassera à la hausse. L'or sera favorisé à condition qu’il arrive à surperformer la stratégie classique qui prévaut depuis 1980.

Pour que ce phénomène se réalise, il faudra avant tout une véritable envolée de la demande d'or en Occident.

Pour le moment, cette demande (à un plus haut) est surtout due aux banques centrales et à la demande asiatique (Chine et Inde) de métal physique ”

Sept mois plus tard, le graphique de l’or par rapport au portefeuille 60/40 a non seulement validé sa cassure de 2024, mais il dessine une ascension sans précédent. L’or est passé de la meilleure alternative à un investissement alternatif incontournable face à la stratégie traditionnelle 60/40.

Le même scénario se déroule actuellement pour l’argent métal, qui vient de casser à la hausse une tendance de 12 ans. À l’image de l’or en 2024, l’argent s’impose désormais comme une alternative plus performante que le portefeuille 60/40, marquant un tournant majeur pour les investisseurs en quête d’actifs tangibles face aux stratégies traditionnelles.

L’argent est-il en passe de devenir un actif incontournable, à l’image de l’or aujourd’hui ?

Le marché de l’argent est sous une pression de plus en plus forte, et les déséquilibres entre le COMEX et le LBMA deviennent flagrants. Ces deux places de marché, censées fonctionner en complémentarité grâce au mécanisme des EFPs (Exchange for Physical), permettent normalement à un trader de convertir une position à terme sur le COMEX en argent physique livré via le LBMA. En théorie, ce système garantit une transition fluide entre le marché papier et le marché physique, offrant aux banques et aux investisseurs un moyen efficace de gérer leurs positions. Cependant, cette mécanique semble aujourd’hui grippée, et pour cause : il manque du métal.

Un nombre croissant de transactions via les EFPs sont désormais réglées en cash plutôt qu’en argent physique. Cela indique que les stocks disponibles au LBMA s’amenuisent, tandis que le marché de l’argent repose de plus en plus sur de la finance papier, déconnectée des réserves physiques de métal. Concrètement, les banques et institutions continuent d’utiliser le COMEX pour vendre des contrats à terme, mais elles ne sont plus en mesure de fournir le métal aux acheteurs qui en demandent réellement. Cette déconnexion entre le marché papier et la réalité physique ne cesse de s’aggraver, et les signaux qui s’accumulent suggèrent qu’une rupture majeure est imminente.

Le problème ne se limite pas à une simple pénurie d’argent physique ; il concerne un système entier de gestion des prix, fondé sur un équilibre fragile entre les positions longues et courtes entre le COMEX et le LBMA. Le schéma présumé de manipulation des prix fonctionne de la manière suivante : les banques inondent le COMEX de ventes massives de contrats à terme, augmentant ainsi artificiellement l’offre sur le marché papier et provoquant une baisse des prix. Étant donné que les prix du COMEX servent de référence mondiale pour le marché de l’argent, cette pression à la baisse empêche les prix d'augmenter, malgré la demande croissante pour le métal.

Parallèlement, ces mêmes banques prennent des positions longues sur le marché du LBMA en achetant de l’argent sous forme de comptes non alloués. Ce type de compte implique que l'argent n'est pas physiquement détenu par l'acheteur, mais constitue uniquement une créance sur une quantité théorique de métal.

Or, ces comptes non alloués sont utilisés de manière fractionnée, ce qui signifie qu'il y a bien plus de positions longues ouvertes sur le LBMA que de métal réellement disponible. Ce mécanisme permet de diluer la pression haussière sur le prix du marché spot, empêchant ainsi l’argent de s’envoler alors que les stocks physiques diminuent.

Ce jeu d’arbitrage entre le COMEX et le LBMA permet aux banques de tirer parti des écarts de prix entre les deux marchés tout en maintenant la pression sur les prix mondiaux de l’argent. En théorie, si la demande physique venait à augmenter considérablement, ces mécanismes devraient s’effondrer, entraînant ainsi une forte hausse des prix. Mais tant que ces banques peuvent utiliser les EFPs pour transférer des positions d’un marché à l’autre et régler en cash au lieu de livrer du métal, elles peuvent continuer à maintenir l’illusion d’un marché équilibré.

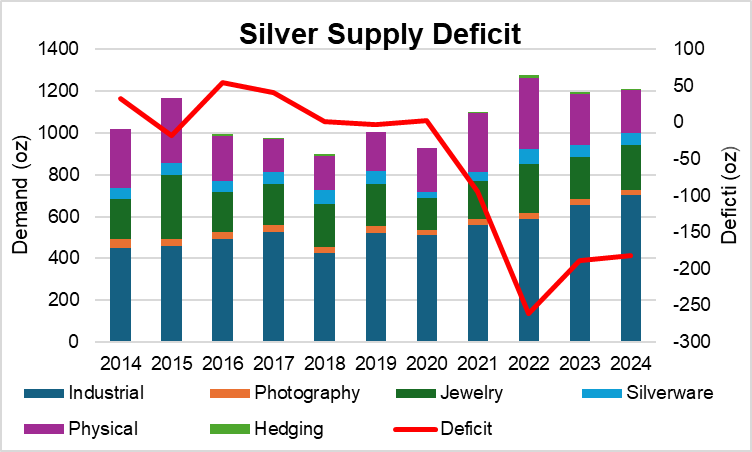

Sauf qu’il y a un problème : les déficits d’argent physique s’accumulent depuis plusieurs années :

D’après les données du Silver Institute, le marché de l’argent a enregistré un déficit de 237,7 millions d’onces en 2022, suivi d’un déficit estimé à 260 millions d’onces en 2023. Ce déficit résulte principalement d'une demande record pour le métal physique, notamment en Asie et du côté des banques centrales, qui accumulent de l’argent en prévision de hausses de prix futures.

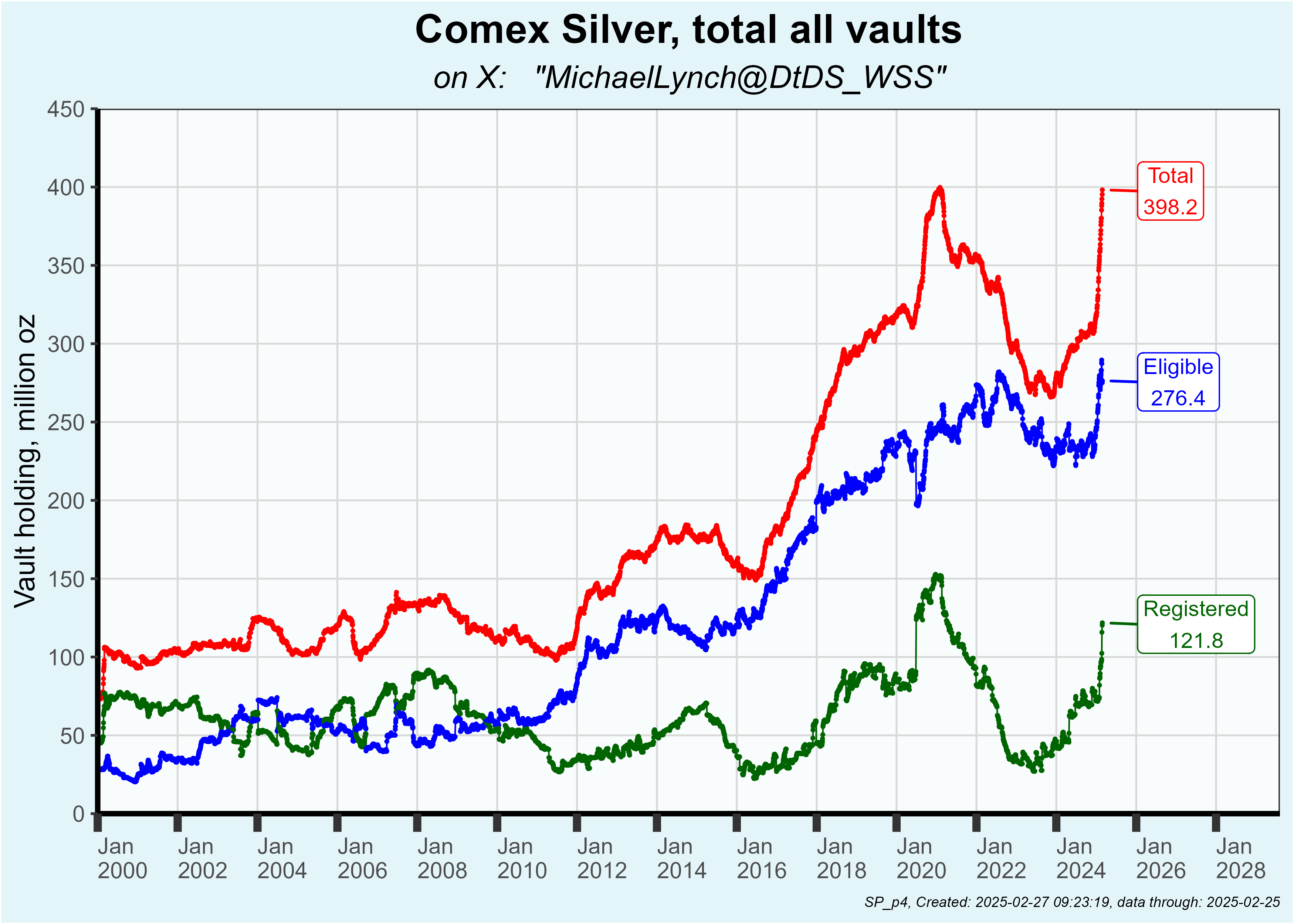

Dans le même temps, les stocks d’argent enregistrés sur le COMEX ont connu un bouleversement soudain ces dernières semaines, rappelant la récente ruée vers l’or observée sur ce même marché des futures :

Ces stocks étaient en chute libre ces dernières années. En 2021, le COMEX détenait environ 400 millions d’onces d’argent enregistrées (c’est-à-dire disponibles pour livraison). En 2024, ce chiffre est tombé sous les 280 millions d’onces, soit une baisse de plus de 30% en moins de trois ans.

Depuis le début de l’année, la tendance s’est inversée, avec une remontée soudaine des stocks d’argent du COMEX.

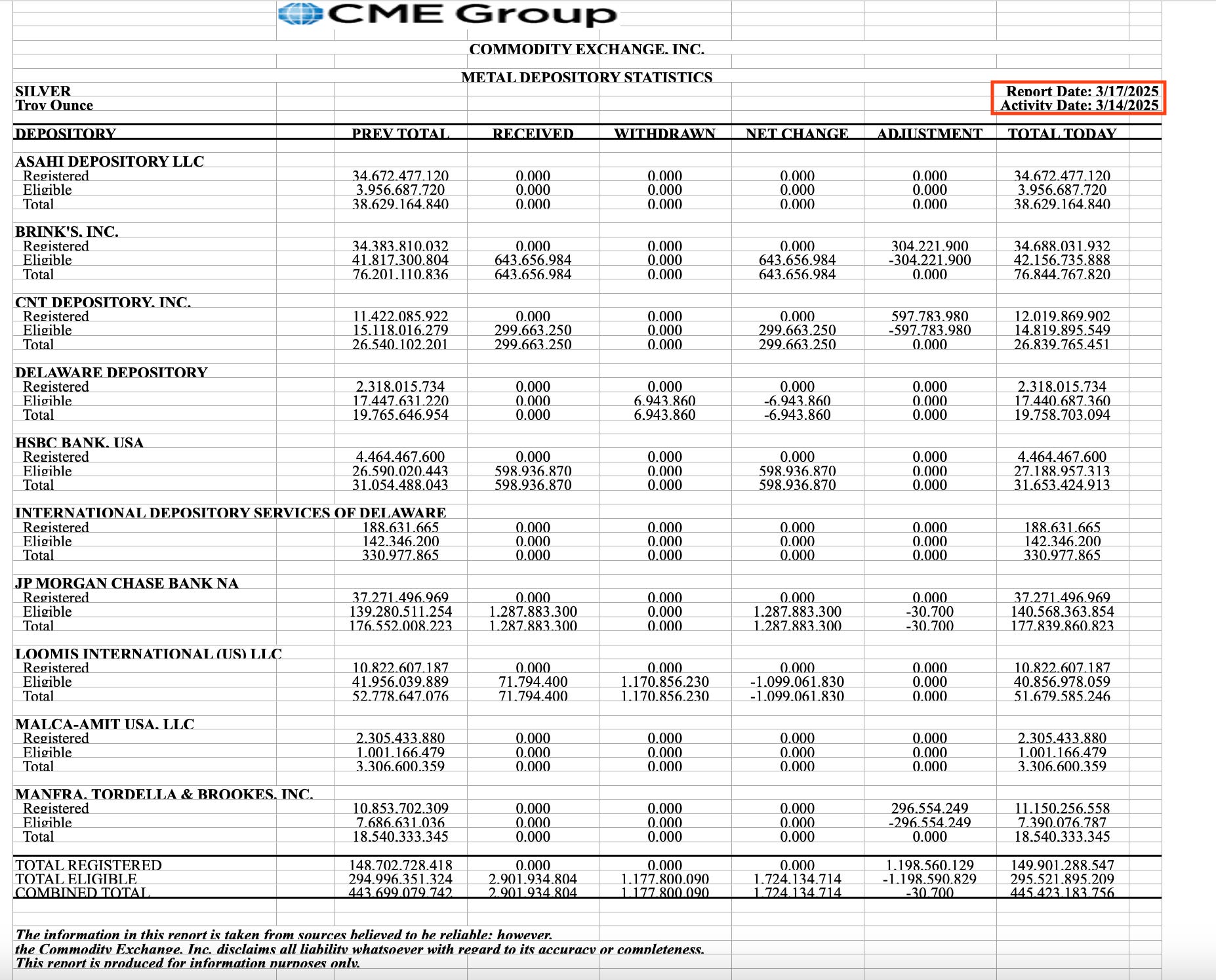

La dernière mise à jour du CME sur les stocks d’argent révèle un dépôt massif de 18,26 millions d’onces (environ 568 tonnes métriques) en seulement cinq jours la semaine dernière. Si cet afflux est impressionnant, ce qui l’est encore plus, c’est la rapidité avec laquelle ce métal est redistribué. Dès vendredi, 1,17 million d’onces ont été retirées des coffres de Loomis :

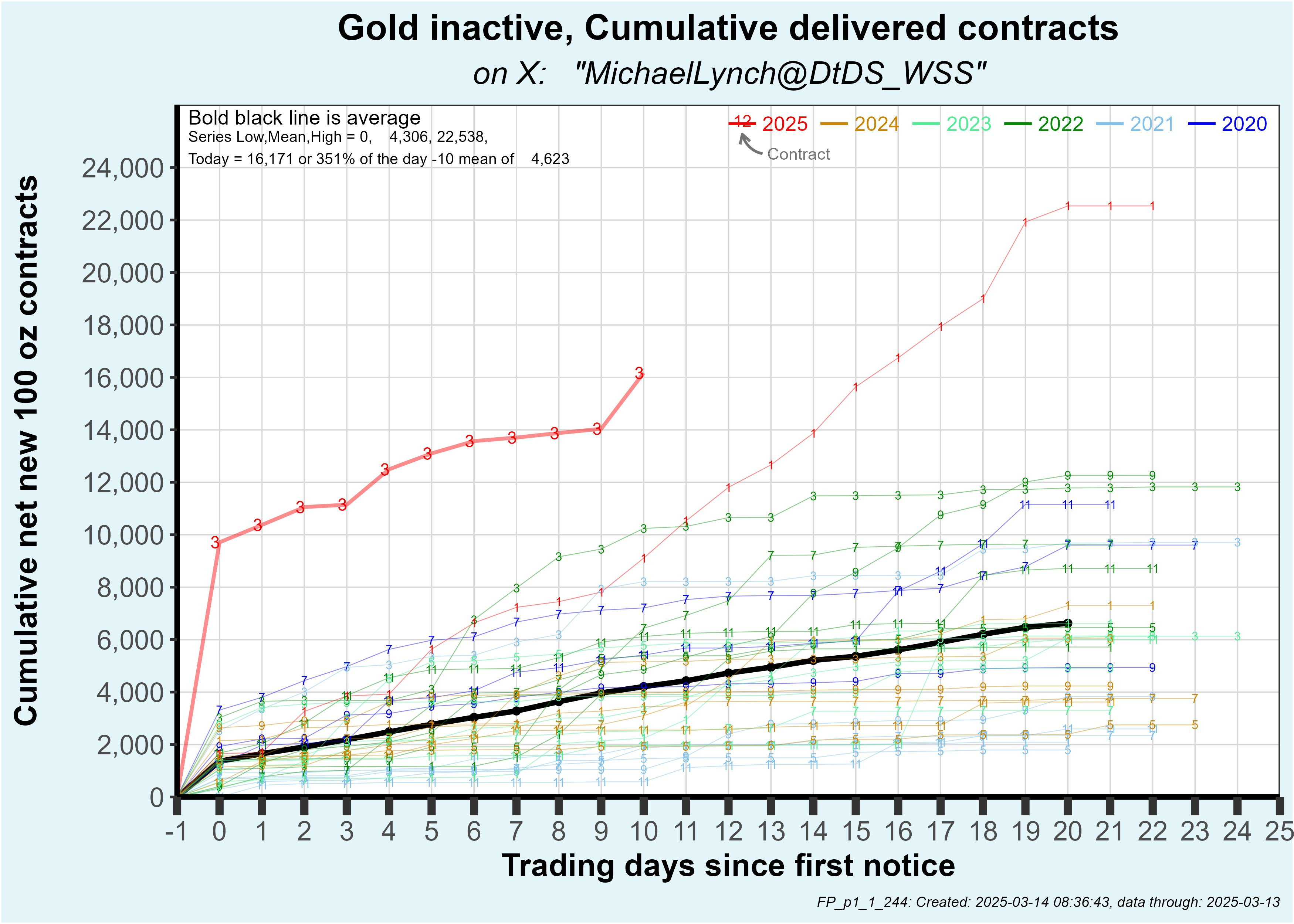

Il faudra suivre de près l’évolution dans les prochains jours. Actuellement, le COMEX connaît une ruée vers l’or, avec un nombre de contrats livrés atteignant des niveaux jamais vus auparavant :

Il est tout à fait possible que nous soyons également témoins d'une ruée vers l’argent physique du COMEX dans les mois à venir.

Le COMEX, qui était initialement conçu comme un marché de couverture, fonctionne désormais à plein régime comme un marché de livraison physique, ce qui reflète une demande croissante pour le métal réel.

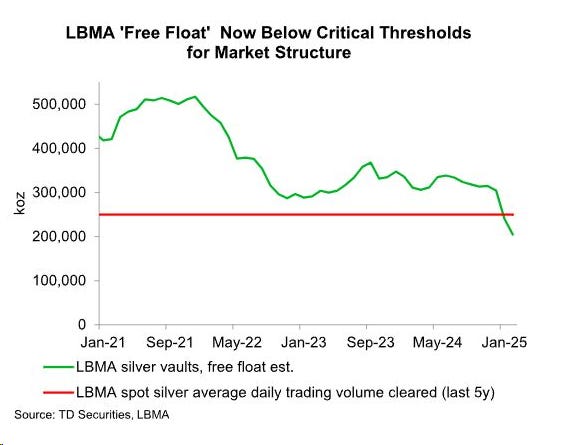

Du côté du LBMA, la situation est tout aussi préoccupante. Les dernières données montrent que les stocks d’argent stockés à Londres sont en baisse constante, avec moins d’un milliard d’onces disponibles, tandis que le marché traite des dizaines de milliards d’onces en transactions papier chaque année. La liquidité se réduit et l'apparition de primes sur l’argent physique indique que le marché spot commence à ressentir la pénurie.

Le free float du LBMA (c’est-à-dire la quantité d’argent disponible pour le marché et non allouée à des contrats spécifiques) vient de tomber sous un seuil critique. Il est désormais inférieur au volume moyen quotidien échangé sur le marché spot, ce qui signifie qu’il ne reste même pas une journée de liquidité réelle en argent physique. Si un acteur institutionnel ou une banque demandait une livraison importante, le marché risquerait de se retrouver complètement illiquide.

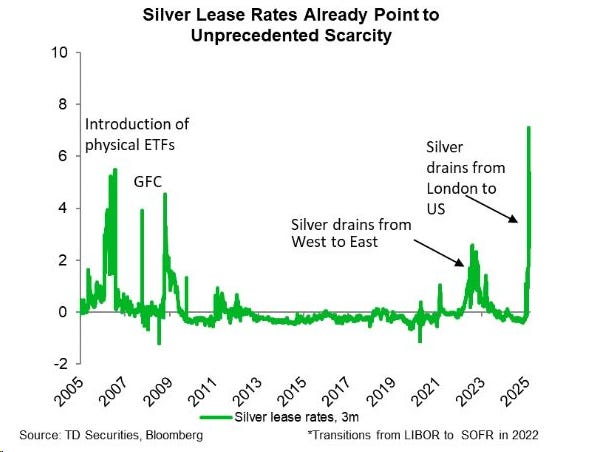

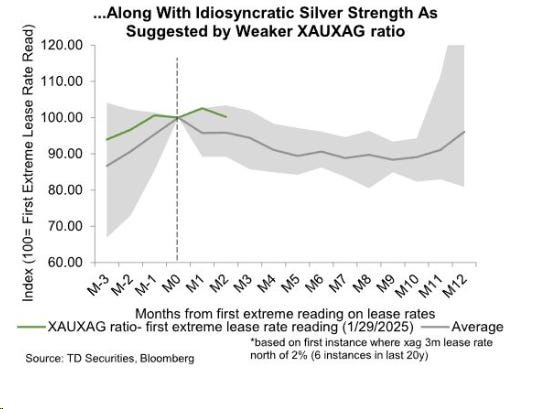

Une étude récente de TD Securities reprise par l’analyste Daniel Ghali met en évidence que les Silver Lease Rates (taux de location de l’argent) ont atteint des niveaux extrêmes, ce qui suggère une pénurie sans précédent sur le marché physique :

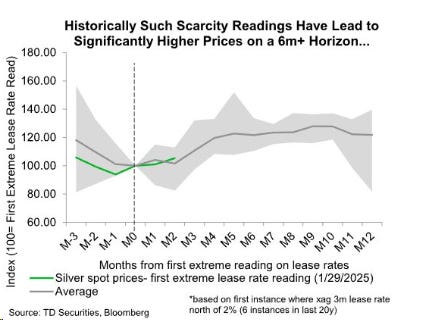

Selon TD Securities, chaque fois que ces taux ont dépassé 2% sur trois mois – un seuil critique atteint seulement six fois en vingt ans – le prix de l’argent a augmenté dans les 6 à 12 mois suivants :

L’étude révèle que ces périodes de tension ont historiquement été suivies d’une hausse des prix de l’argent de 20% à 50%, et parfois davantage.

De plus, TD Securities analyse la relation entre cette rareté et le ratio XAU/XAG (or/argent). Leur étude montre que lorsque l’argent devient rare, le ratio tend à baisser, ce qui signifie que l’argent surperforme l’or sur le marché.

Lors des précédentes tensions sur l’argent, le ratio or/argent a chuté progressivement, confirmant que les investisseurs privilégient l’argent dans ces périodes de contraction de l’offre.

Certaines variables pourraient tempérer néanmoins le scénario d’une explosion immédiate des prix. L’argent, contrairement à l’or, est bien plus complexe à stocker et transporter. La logistique d’une livraison physique d’argent est coûteuse et compliquée, ce qui rend le marché moins susceptible de subir une ruée massive vers le métal physique, contrairement à l’or.

De plus, les stocks d’argent en Chine ont récemment augmenté, et historiquement, une accumulation de stocks chinois a tendance à ralentir les rallyes sur le marché international.

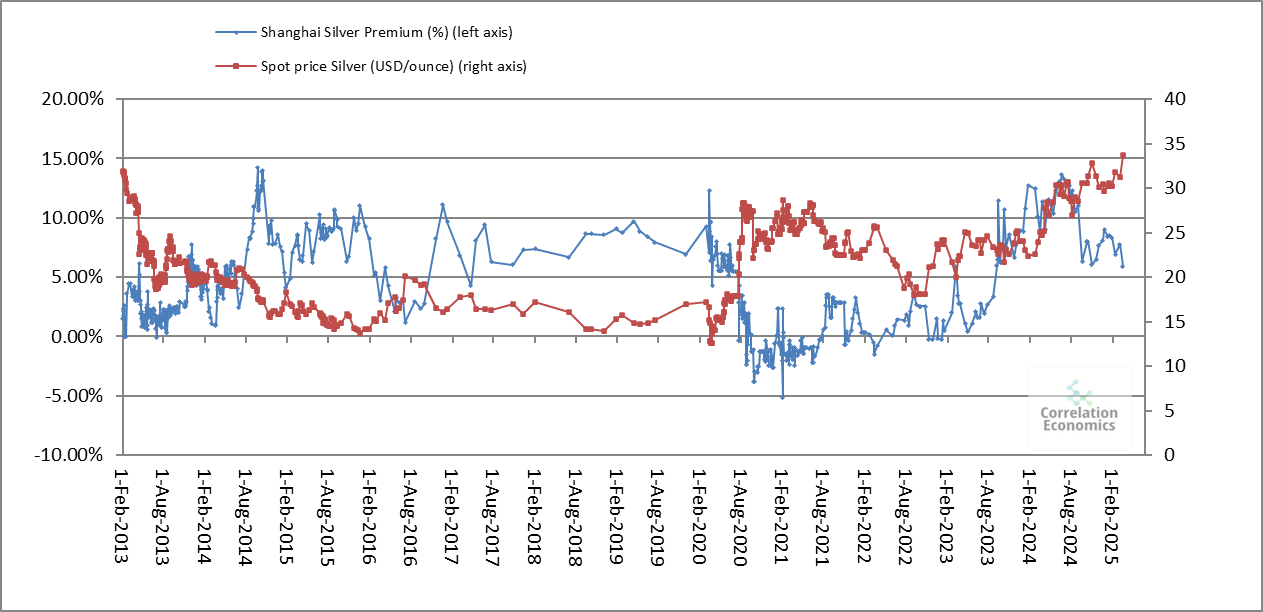

Depuis la fin de 2023, la marge d’importation de l’argent en Chine (courbe rouge sur le graphique ci-dessous) est passée d’environ +200 yuans/kg à -500 yuans/kg, ce qui rend les importations nettement moins rentables :

Historiquement, une marge négative a coïncidé avec un ralentissement des flux d’argent vers la Chine, réduisant la demande sur le marché international.

En parallèle, la prime sur l'argent à Shanghai, qui avait atteint 10% au début de 2023, est désormais tombée à environ 6%. Bien qu'elle demeure significative, une poursuite de son repli signalerait un moindre intérêt de la Chine pour l'argent physique :

Cette baisse de la prime signifie que les acheteurs chinois sont moins enclins à se tourner vers l’argent importé, ce qui entraîne un ralentissement des achats sur les marchés internationaux. En 2020, lorsque cette prime avait plongé sous 0%, le prix de l’argent avait traversé une phase de consolidation après une forte hausse.

Le facteur clé d’une éventuelle hausse réside désormais dans une possible perte de confiance des investisseurs occidentaux envers le marché papier. Actuellement, la majorité des détenteurs de contrats à terme sur l’argent ne demandent pas de livraison physique et préfèrent des règlements en cash ou via des ETF comme le SLV. C’est ce qui permet au système de fonctionner malgré la pénurie de métal physique. Cependant, il suffirait qu’un petit pourcentage de ces investisseurs décide de réclamer la livraison physique de leur argent pour déclencher un choc majeur.

Ce choc pourrait également révéler un autre risque : la fragilité des ETF comme le SLV, qui sont censés être adossés à du métal physique. Actuellement, le SLV détient officiellement plus de 450 millions d’onces d’argent, mais des doutes persistent sur la capacité réelle de ces fonds à garantir ces stocks en cas de demande massive de livraisons.

L’illusion de liquidité fournie par ces ETF repose sur le fait que la majorité des investisseurs ne demandent jamais de livraison physique et préfèrent échanger des parts de fonds plutôt que de réclamer du métal. Tant que cette dynamique perdure, les prix peuvent être maintenus sous contrôle, malgré les tensions sur le marché physique. Cela dit, si un nombre croissant d’investisseurs décidait d’exiger du métal réel plutôt qu’un simple règlement en cash, cela pourrait rapidement dévoiler un déficit structurel dans les stocks réellement disponibles.

Si seulement 5% à 10% des détenteurs de contrats sur le COMEX insistaient pour obtenir du métal physique au lieu d’un règlement en cash, cela suffirait à épuiser les stocks disponibles en quelques semaines, exposant la fragilité du marché papier et obligeant les banques à racheter du métal physique sur le marché à des prix bien plus élevés.

Mais même sans demandes de livraisons, cette tension sur la disponibilité de l’argent physique au LBMA pose un problème majeur pour le COMEX.

Le risque de short squeeze sur le COMEX ne dépend pas uniquement d'une demande de livraison supérieure aux stocks disponibles. Même avec un faible volume de livraisons, un short squeeze peut survenir si les stocks restent bloqués et que les vendeurs à découvert se retrouvent sans solution pour honorer leurs positions.

Que les grands acheteurs d'or et d'argent au COMEX retirent immédiatement leur métal ou non importe peu. Tant qu’ils conservent leurs warrants, ils bloquent ces stocks et empêchent leur recirculation sur le marché. Un warrant est un titre de propriété qui certifie qu’un investisseur détient du métal physique dans un entrepôt du COMEX. Tant que ce warrant est conservé, l’or ou l’argent correspondant est indisponible pour livraison, réduisant ainsi la liquidité et accentuant la pression sur le marché.

Cette situation oblige la LBMA à continuer à fournir du métal via les EFPs pour approvisionner le COMEX. Toutefois, si le LBMA atteint un point où il ne peut plus livrer suffisamment de métal physique, les vendeurs à découvert du COMEX seront forcés de racheter en urgence des positions longues pour couvrir leurs pertes. Cela pourrait alors déclencher un véritable short squeeze, où la rareté du physique entraînerait une envolée des prix.

Comme pour le marché de l’or, nous sommes à un moment critique sur le marché de l’argent. La rareté physique est bien réelle, les taux de location explosent, et la seule raison pour laquelle le marché papier tient encore, c’est que la grande majorité des investisseurs ne demandent pas de livraisons. Cependant, si la confiance dans le marché papier commence à s’effriter, comme cela a été le cas pour l’or, même de manière marginale, l'impact sur les prix pourrait être brutal et immédiat.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.