Deux graphiques importants cette semaine.

Tout d'abord, celui de l'indice DXY qui mesure la performance du dollar par rapport aux autres monnaies :

Le dollar semble fléchir en cette fin de mois d'août après un envol spectaculaire au cours des deux dernières années. La tendance haussière vient clairement d’être brisée, effaçant en quelques séances tous les gains réalisés en 2024.

L'autre graphique crucial est celui qui mesure la performance des sociétés minières par rapport au reste du marché. Le ratio GDX/SPX a cassé cette semaine sa tendance baissière amorcée à l'été 2020 :

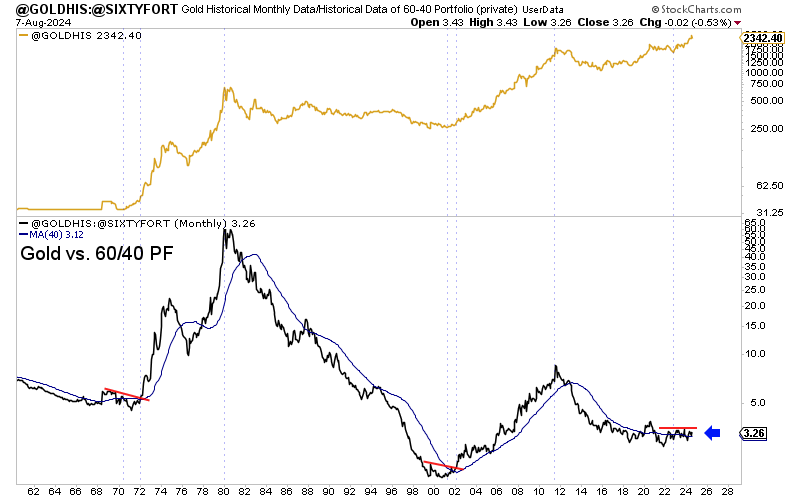

Cette surperformance des minières survient au moment où l’or est en train de casser une limite significative par rapport au portefeuille “classique” 60/40 :

Explications : depuis 1980, l'or n'a jamais vraiment réussi à surpasser les performances d'un portefeuille classique composé de 60% d'obligations et 40% d'actions. La période 2000-2011 fait figure d'exception. Depuis l'intervention de Volcker sur les taux en 1980, l'or a systématiquement sous-performé cette stratégie d'investissement 60/40, qui a enrichi deux générations de gérants d’actifs. Pourquoi investir dans l'or quand une stratégie aussi simple et mondialement reconnue fonctionne si bien ?

L'or deviendra incontournable pour les investisseurs occidentaux uniquement lorsque ce graphique cassera à la hausse. L'or sera favorisé à condition qu’il arrive à surperformer la stratégie classique qui prévaut depuis 1980.

Pour que ce phénomène se réalise, il faudra avant tout une véritable envolée de la demande d'or en Occident.

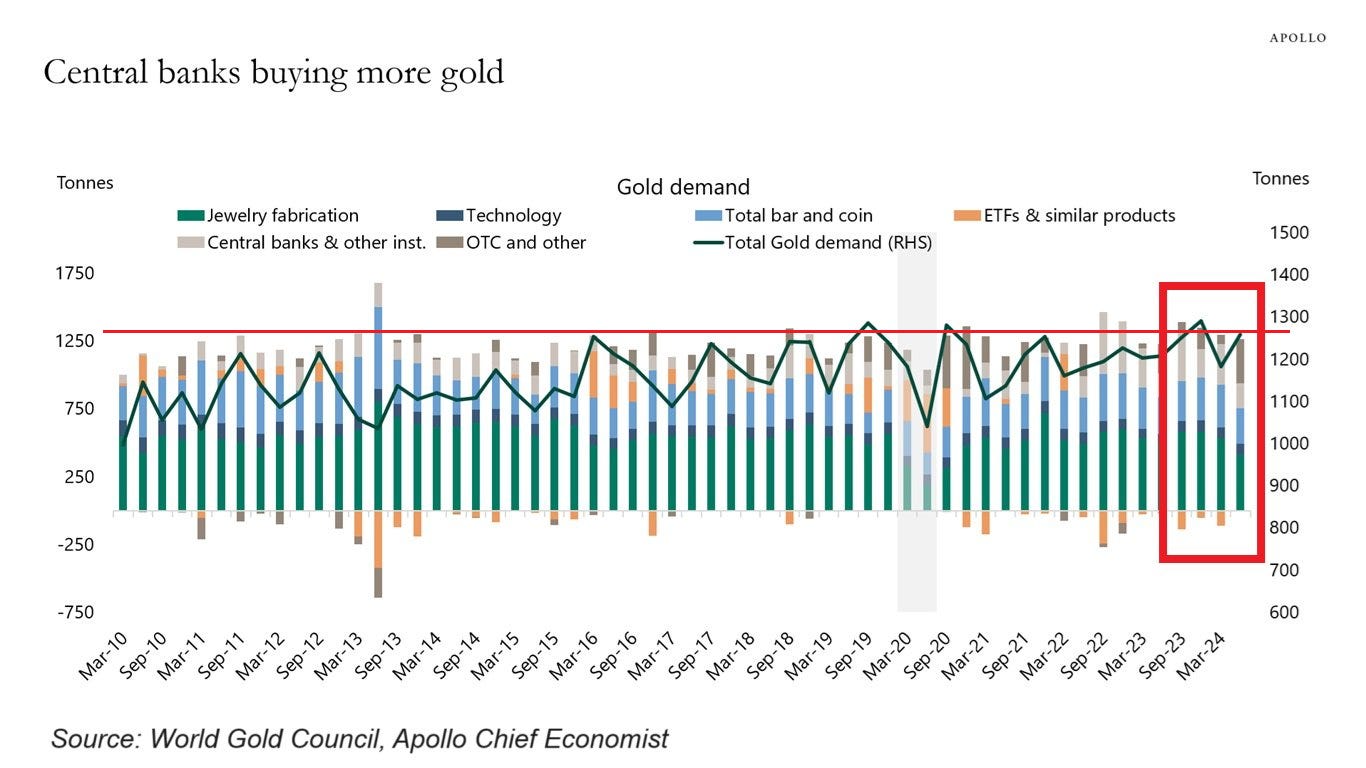

Pour le moment, cette demande (à un plus haut) est surtout due aux banques centrales et à la demande asiatique (Chine et Inde) de métal physique :

En juillet, la demande d'or a fortement augmenté, frôlant avec son niveau le plus élevé en 14 ans.

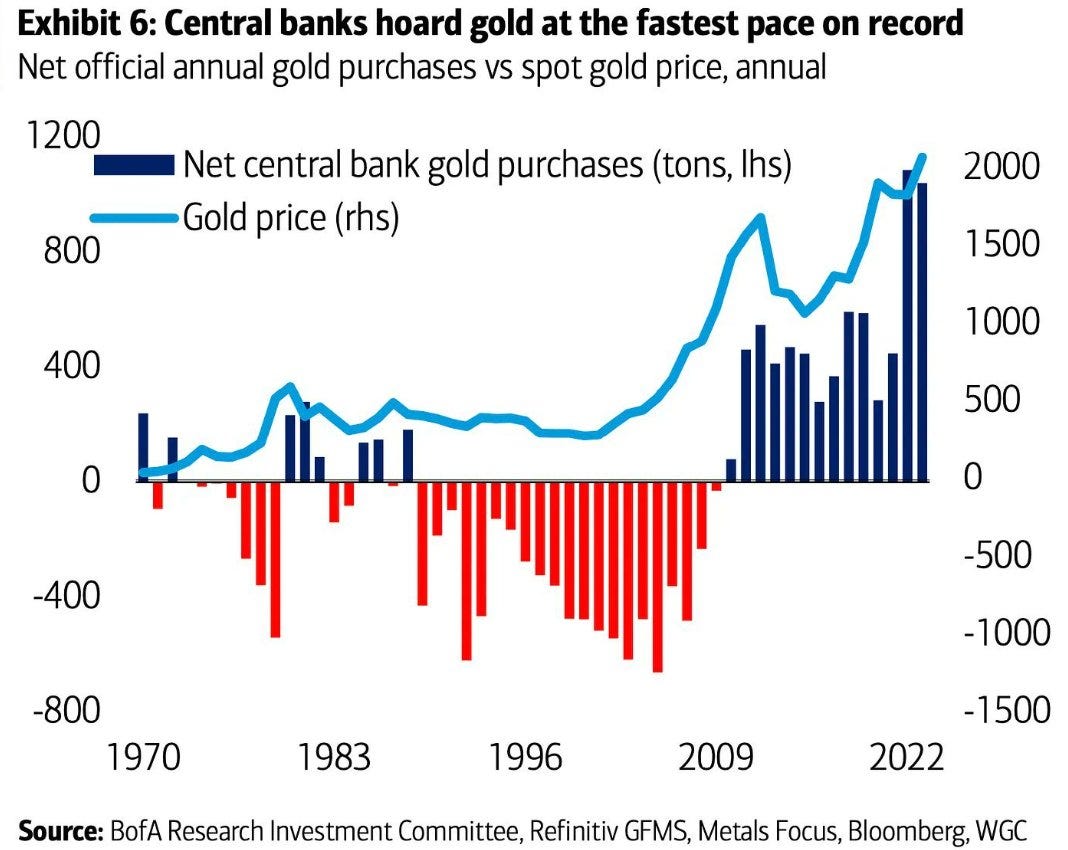

Au cours des trois dernières années, la demande totale d'or a oscillé entre 1 200 et 1 300 tonnes, principalement en raison de deux types d'acheteurs : les investisseurs d’or physique asiatiques et les banques centrales. Ces dernières n'ont jamais acheté autant d'or que ces deux dernières années :

Ce qui a changé ce dernier mois est le retour de la demande des investisseurs occidentaux, comme en témoigne la reprise des encours des ETF et des investissements de gré à gré.

La hausse de la demande d’or semble sur la bonne voie.

Mais la seconde condition pour voir l’or redevenir un actif attractif par rapport à l’allocation 60/40 est de voir justement ce portefeuille classique baisser en valeur.

Nous avons longuement expliqué dans ces bulletins les pertes subies par les portefeuilles obligataires en raison de la hausse des taux. Ces pertes sont confinées aux produits « hold to maturity » et ne présentent aucun risque tant qu'elles ne sont pas réalisées.

Par exemple, Bank of America fait face à des pertes non réalisées dans son portefeuille obligataire qui dépassent désormais 100 milliards $. Ces pertes représentent environ la moitié des capitaux propres tangibles de la banque avant impôts. Cela signifie que la valeur actuelle de leurs obligations a considérablement diminué par rapport à leur valeur d'achat initiale, ce qui pourrait avoir des implications importantes pour la santé financière de la banque si ces pertes étaient réalisées.

La majorité du portefeuille obligataire de Bank of America, évalué à 466 milliards $, est classée en HTM (titres détenus jusqu'à l'échéance). Cela signifie que ces titres devraient revenir à leur valeur nominale avec le temps, sauf en cas d'événement systémique forçant la banque à liquider ces actifs. Cependant, la banque dispose de plusieurs ressources pour éviter une liquidation forcée de ce portefeuille.

Tout d'abord, la partie AFS (titres disponibles à la vente) de 301 milliards $ sert de couverture significative en cas de hausse des taux pendant une récession.

Par ailleurs, la banque dispose d'environ 1 000 milliards $ en liquidités et affiche un ratio prêts/dépôts de 55%, ce qui est très satisfaisant.

Le ratio LCR de 113% au niveau du holding est également largement suffisant pour faire face à un événement systémique sans affecter le portefeuille HTM.

Le ratio LCR (Liquidity Coverage Ratio) est un indicateur financier utilisé par les banques pour évaluer leur capacité à faire face à des sorties de liquidités sur une période de 30 jours en cas de crise. Il mesure le rapport entre les actifs liquides de haute qualité (HQLA) détenus par la banque et les sorties nettes de trésorerie attendues pendant cette période. Un LCR de 100% ou plus indique que la banque a suffisamment de liquidités pour couvrir ses besoins en cas de stress financier, ce qui est le cas de Bank of America.

Les pertes non réalisées ne sont pas perçues comme un risque majeur pour le secteur bancaire par les marchés.

C'est probablement pour cette raison qu'il n'y a pas de fuite des investisseurs du marché obligataire. Les taux élevés ont même attiré de nombreuses nouvelles souscriptions à des produits liés à la dette.

La part de 40% de ces portefeuilles classiques traditionnellement allouée aux actions n'est pour l'instant pas remise en question. Les analystes privilégient l'hypothèse d'un atterrissage en douceur de l'économie et ne prévoient pas de correction majeure des marchés. La baisse attendue des taux dans une année électorale américaine, où la pression sera forte sur la Fed et le Trésor pour intervenir en cas de correction sévère des indices, contribue à cette perspective.

Cependant, des signes très clairs de ralentissement économique aux États-Unis se manifestent déjà dans les secteurs les plus sensibles aux retournements économiques.

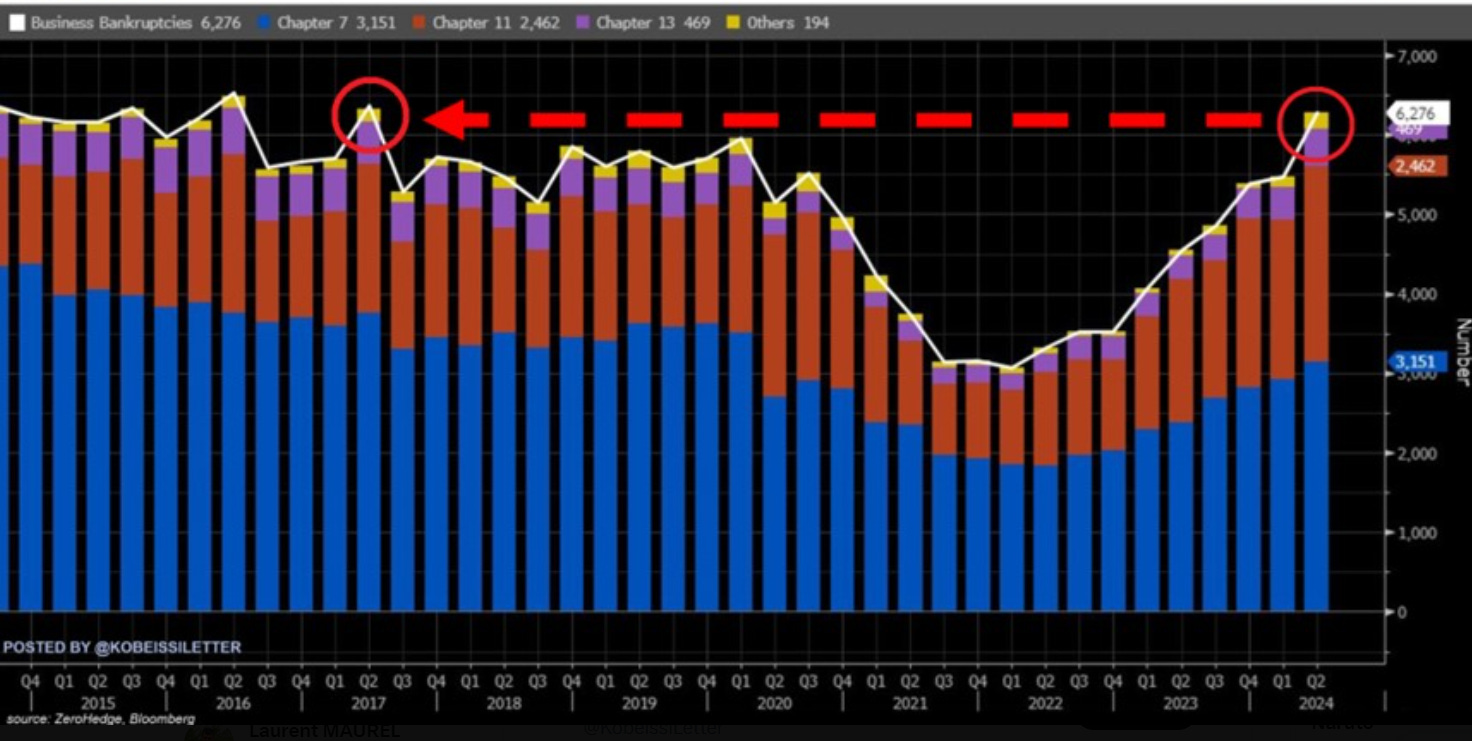

Au deuxième trimestre 2024, les nouvelles faillites aux États-Unis ont atteint 6 276, le niveau le plus élevé depuis 2017. Le nombre de faillites d'entreprises a doublé en deux ans. Les dépôts sous le chapitre 7 (liquidation) ont grimpé à 3 151, un record depuis la pandémie de 2020. Les faillites sous le chapitre 11, qui permettent aux entreprises de continuer à fonctionner tout en élaborant un plan de réorganisation pour rembourser une partie ou la totalité de leur dette sur une période déterminée, ont atteint 2 462, dépassant tous les autres trimestres des dix dernières années. Les faillites sous les chapitres 13 et autres ont également augmenté. Le chapitre 13 permet au débiteur d'établir un plan de remboursement sur trois à cinq ans, avec des paiements réguliers aux créanciers en fonction des revenus disponibles. Cette hausse des faillites, notamment dues à des défauts de remboursement sur des prêts, indique une tendance alarmante qui rappelle les grandes récessions économiques :

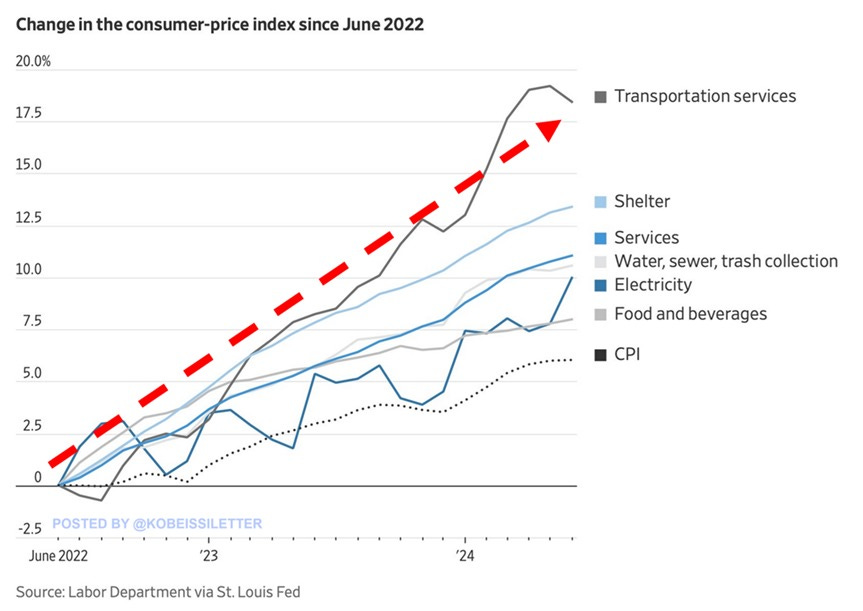

Les petites entreprises semblent particulièrement vulnérables face aux récentes hausses de prix. Depuis juin 2022, l'inflation globale de l'indice des prix à la consommation (CPI) aux États-Unis a augmenté d'environ 6%, mais l'inflation pour de nombreux biens essentiels a été beaucoup plus élevée. Les prix des services de transport ont grimpé de 18,5%, tandis que les coûts du logement et des services ont augmenté de 13,5% et 11,0%, respectivement. Les prix de l'eau, de l'assainissement, de la collecte des déchets et de l'électricité ont progressé d'environ 10%, et ceux des aliments et boissons de 8%. Lorsque ces coûts ne peuvent pas être répercutés sur les prix de vente, les marges sont compressées, rendant difficile le remboursement des dettes et menaçant la survie même des entreprises. Les défauts sur les remboursements de dettes conduisent immédiatement aux défauts qui entraînent des faillites plus nombreuses :

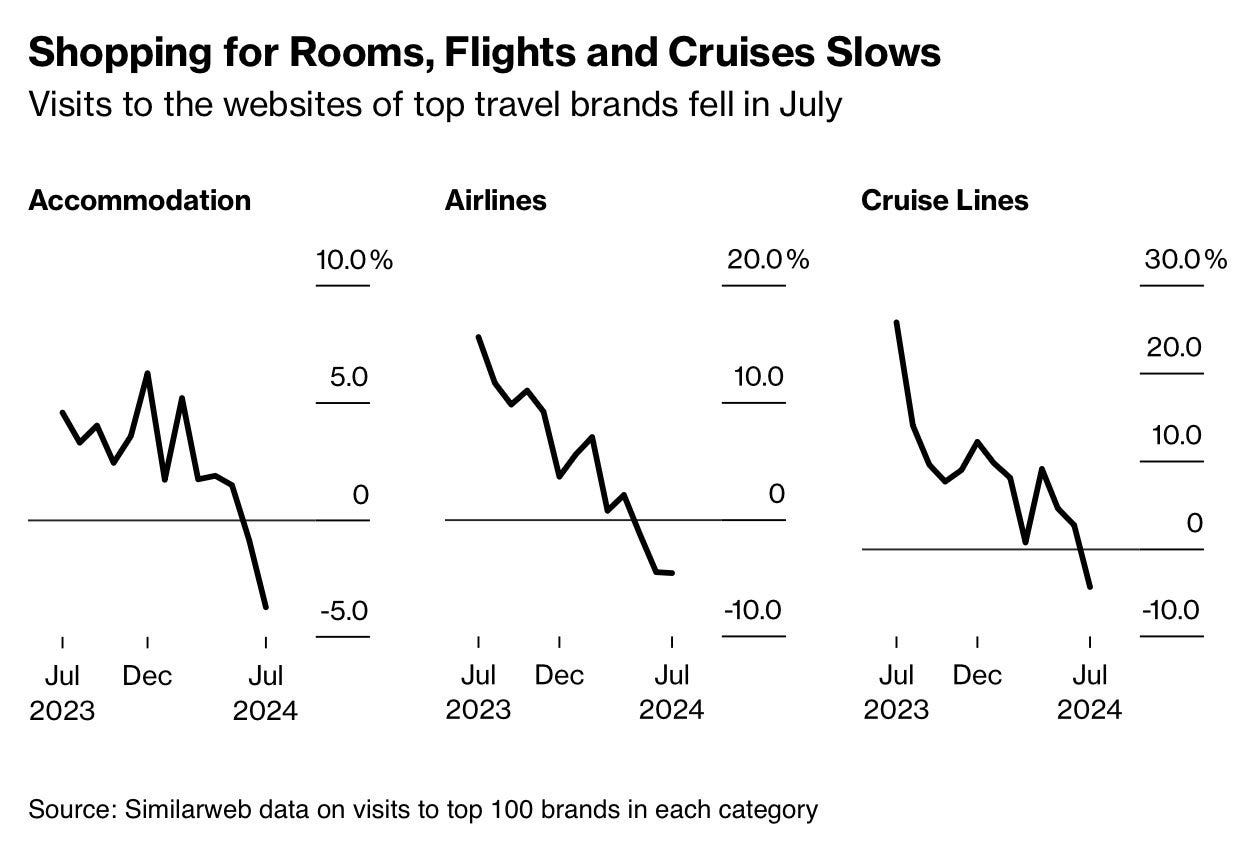

En cette fin d’été 2024, les États-Unis sont confrontés à une hausse des faillites et à une baisse notable des activités de loisirs. La fin de la saison estivale est mauvaise du coté de la demande, comme en témoignent les indicateurs de recherches sur les sites des prestataires de voyages :

Le nombre grandissant de défauts entraîne logiquement une hausse du prix de l’or.

La confirmation d’une récession, provoquée par une augmentation des défauts de paiement dans le pays, annonce la surperformance à venir de l’or par rapport au portefeuille classique 60/40. C'est probablement à ce moment-là que l'or commencera à attirer de manière significative les investisseurs occidentaux. De nombreux analystes, qui ont été peu enclins à investir dans l'or au cours des 20 dernières années, commencent d’ailleurs à surveiller cette montée des défauts. Selon leur logique, plus les défauts augmentent, plus les chances de voir l'or s'apprécier, même à partir de ses plus hauts, sont grandes. Pour ces observateurs, c'est la quantité croissante de défauts dans l'économie américaine qui servira de moteur à la prochaine hausse de l'or.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.