La cassure du Dollar Index sous sa tendance de long terme, en place depuis 2008, ne relève pas d’un simple accident technique. Elle traduit un changement bien plus profond dans la manière dont le rôle du dollar est perçu au cœur du système financier mondial.

Le marché commence à intégrer que le dollar n’est plus seulement l’instrument du resserrement monétaire américain, mais qu’il pourrait désormais servir de variable d’ajustement pour contenir un point de fragilité clairement identifié : le yen et, à travers lui, l’ensemble du carry trade mondial.

Ce basculement s’est accéléré avec la communication de la New York Fed, qui a indiqué se tenir prête à intervenir sur le marché des changes pour préserver la stabilité financière. Un signal loin d’être anodin. Lorsqu’il est question d’intervention américaine sur le FX, il ne s’agit ni d’un geste improvisé ni d’un symbole politique, mais d’un dispositif parfaitement rodé, opéré par le desk FX de la NY Fed en coordination avec le Trésor via l’Exchange Stabilization Fund.

Les marchés savent que ces interventions ne prennent pas nécessairement la forme de ventes massives et visibles de dollars sur le spot, mais par des opérations bilatérales avec les primary dealers, des swaps de devises ou des opérations à terme capables d’influencer la dynamique du marché sans laisser de trace spectaculaire.

Dès lors que cette capacité d’intervention devient crédible, la structure même du trade dollar se transforme. Le message implicite est limpide : la force du dollar est désormais encadrée politiquement. Une appréciation excessive du billet vert, surtout si elle accentue la pression sur le yen, accroît mécaniquement le risque d’intervention. À l’inverse, un dollar plus faible ne déclenche aucune réaction.

Cette asymétrie change immédiatement la nature du positionnement long dollar, qui devient un pari structurellement défavorable. Les desks macro et les traders FX n’attendent pas que l’intervention se matérialise : ils vendent le dollar par anticipation, car la simple crédibilité de l’intervention suffit à casser la convexité du trade.

Le lien avec le Japon est déterminant. La normalisation, même progressive, des taux japonais fragilise un édifice bâti sur plusieurs décennies de taux nuls. Le carry trade yen irrigue une part majeure des marchés mondiaux — des actions américaines au crédit, en passant par certaines poches de private equity. Un débouclement brutal de ce carry trade provoquerait un choc de liquidité global.

En acceptant implicitement un dollar plus faible, la Fed facilite une appréciation relative du yen sans forcer la Banque du Japon à relever ses taux de manière agressive — un scénario qui ferait voler en éclats le marché obligataire japonais. Le dollar devient ainsi une variable d’ajustement externe, utilisée pour contenir un risque systémique d’ampleur bien plus large.

Cette lecture explique pourquoi le dollar ne joue plus pleinement son rôle de valeur refuge. Malgré un contexte géopolitique tendu et des marchés actions encore soutenus, le DXY s’affaiblit. D’un point de vue technique, la rupture de la trendline de long terme s’accompagne d’un affaissement net du momentum : le MACD bascule durablement en territoire négatif, tandis que le RSI reste cantonné sous sa zone d’équilibre. Il ne s’agit donc pas d’une simple phase de consolidation, mais bien d’un changement de régime. Le marché ne corrige pas un excès ; il revalorise une nouvelle hiérarchie des risques.

Dans ce cadre, la vente du dollar ne relève ni de la panique ni d’une spéculation agressive. Elle est graduelle, rationnelle, nourrie par le débouclage de positions encore structurellement longues sur le billet vert. La communication de la New York Fed joue le rôle de déclencheur silencieux : les stops sautent, le momentum s’inverse, et la faiblesse du dollar devient auto-entretenue.

La baisse du dollar a un effet immédiat sur la dynamique de volatilité. En relâchant la pression sur le yen et, plus largement, sur l’ensemble du système financier mondial, elle permet de gagner du temps. Or ce sursis est précisément ce dont le régime short volatilité a besoin pour se prolonger. Les conditions financières se détendent, les tensions implicites se dissipent, et les marchés actions peuvent continuer d’être achetés au moindre repli.

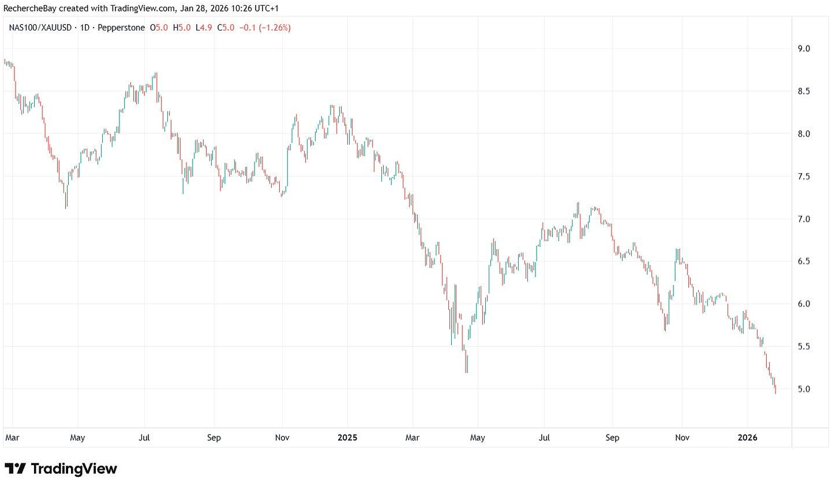

Dans ce contexte, les indices américains, exprimés en dollars, parviennent à inscrire de nouveaux sommets — ou à s’en approcher — portés par la compression de la volatilité et la persistance des stratégies vendeuses de vol. Mais cette lecture devient nettement moins flatteuse dès que l’on change de numéraire : exprimés en francs suisses ou en or, les marchés actions ne marquent plus de nouveaux plus hauts.

La sous-performance s’accélère même par rapport à l’or, non pas parce que les actions chutent violemment, mais parce que les actifs monétaires refuges se raffermissent plus vite.

Autrement dit, le marché gagne du temps en dollars, mais perd du terrain en monnaie réelle, ce qui est typique d’un régime short vol en fin de cycle, où l’illusion de stabilité masque une érosion progressive du pouvoir d’achat des actifs risqués.

Ce changement de régime monétaire et de change explique directement le rebond de l’or et de l’argent observé en parallèle. Dans un environnement où le dollar est explicitement utilisé comme amortisseur de stress plutôt que comme instrument de discipline financière, les métaux précieux retrouvent leur fonction monétaire. Un dollar plus faible détend mécaniquement les conditions financières globales, mais surtout, il signale que la priorité des banques centrales n’est plus la défense de la monnaie à tout prix, mais la préservation de la stabilité du système.

L’or réagit en premier, fidèle à son rôle d’actif monétaire par excellence. Il intègre l’idée que la gestion des crises repose désormais moins sur l’orthodoxie monétaire que sur des ajustements de change et des interventions implicites.

L’argent, plus volatil et plus étroitement lié aux flux spéculatifs, amplifie ensuite le mouvement :

Dans un contexte où le dollar cesse d’être une ancre et où le yen est défendu indirectement, les métaux précieux deviennent le réceptacle naturel des doutes sur la soutenabilité du système de change actuel.

Ce rebond n’est donc pas un simple mouvement technique ou un effet de corrélation inverse classique avec le dollar. Il traduit une prise de conscience plus large : si le dollar peut être affaibli volontairement pour éviter un accident systémique, alors la hiérarchie monétaire mondiale est plus fragile qu’elle n’y paraît. L’or et l’argent ne montent pas contre le dollar, ils montent contre l’idée que la stabilité monétaire peut encore être maintenue sans coût.

Dans ce contexte, la cassure du dollar, la crédibilité retrouvée des interventions sur le FX et le rebond des métaux précieux racontent une seule et même histoire : celle d’un système qui cherche à gagner du temps, à lisser les chocs, et à repousser les ajustements les plus douloureux. Comme souvent, l’or et l’argent l’ont compris avant que cela ne soit formulé explicitement.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.