Le début d’année 2026 ne ressemble plus à un simple ralentissement cyclique. La dégradation est désormais globale et simultanée : la consommation américaine s’essouffle, le chômage grimpe en Europe, la confiance des ménages et des entreprises s’effondre en Chine, tandis que les défauts progressent et que les flux obligataires trahissent une recherche croissante de sécurité.

Aux États-Unis, les ventes au détail stagnent, le control group recule, et le rythme annualisé tombe à son plus bas depuis 20 mois :

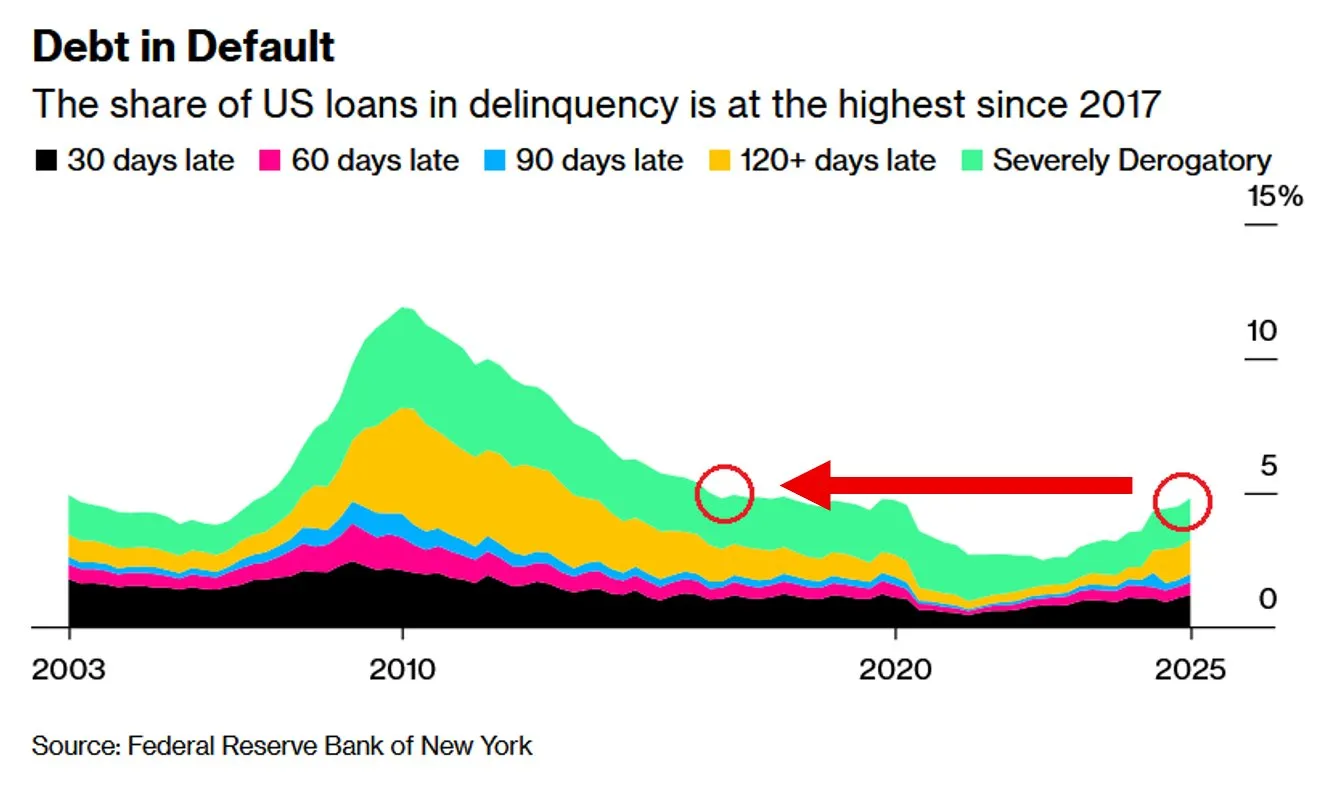

En parallèle, les défauts sur prêts poursuivent leur remontée et se rapprochent de leurs plus hauts niveaux depuis 2017. Les retards de paiement de 90 jours et plus augmentent nettement :

Or les défauts précèdent les write-offs, qui pèsent ensuite sur les bénéfices bancaires et, si la dynamique s’amplifie, sur le capital. Le crédit se dégrade au moment même où l’activité ralentit — combinaison historiquement instable.

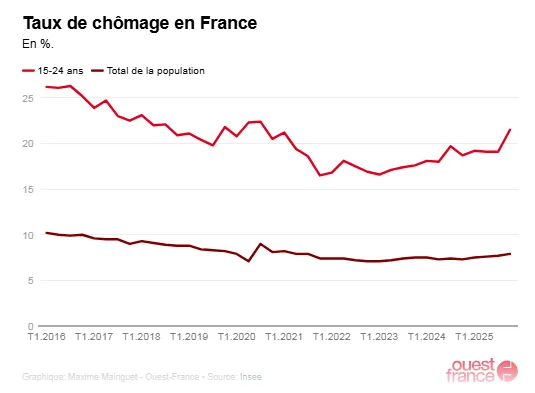

En Europe, le chômage français remonte à 7,9%, avec un chômage des jeunes à 21,5% :

L’Allemagne affiche des commandes industrielles en hausse, mais largement tirées par la défense financée par la dette publique. Hors effet budgétaire, la dynamique privée reste molle et la construction demeure en contraction. La croissance devient administrative.

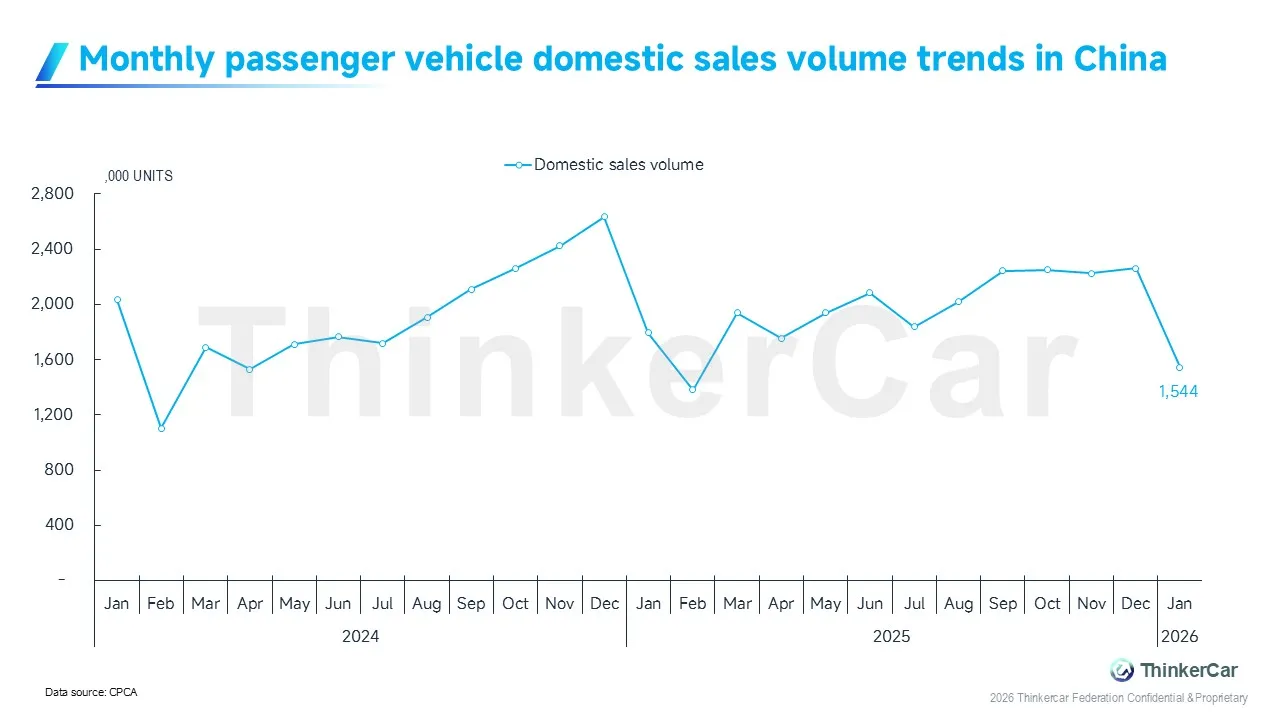

En Chine, la confiance des ménages reste proche de ses plus bas historiques, autour de 90, après l’éclatement de la bulle immobilière :

Les ventes de logements restent 50% sous les niveaux de 2021. Le marché automobile chute de 19% en janvier, avec des baisses à deux chiffres généralisées :

Le consommateur chinois reste paralysé par la destruction de richesse immobilière.

Au Royaume-Uni, la production manufacturière confirme également le tassement de l’activité. Elle recule de -0,5% en glissement mensuel, contre -0,1% attendu, après une hausse de +2,1% le mois précédent (révisée à +1,9%). Le retournement est net et plus brutal qu’anticipé. Après un rebond technique en fin d’année, le secteur industriel britannique replonge, suggérant que la demande domestique comme extérieure s’essouffle rapidement. Ce type de surprise négative, dans un environnement déjà marqué par le ralentissement américain, chinois et européen, renforce l’idée d’une synchronisation baissière du cycle manufacturier mondial.

Dans ce contexte, la résilience des Treasuries face aux ventes européennes constitue un signal fort. Des fonds de pension nordiques ont certes réduit leurs positions, mais les rendements restent contenus. Cela indique que la demande globale pour la duration l’emporte largement sur le bruit politique.

Le marché obligataire price désormais un ralentissement plus prononcé et un risque croissant de pivot monétaire. Ce n’est pas la géopolitique qui domine, mais bien le cycle économique.

L’or progresse dans ce même environnement. Lorsque la croissance ralentit, que les défauts augmentent et que les taux réels plafonnent, l’actif sans risque de contrepartie retrouve pleinement sa fonction d’assurance. Ce mouvement n’a rien d’inflationniste : il est avant tout défensif.

À cela s’ajoute désormais un facteur structurel : l’effet déflationniste, extrêmement rapide, de l’IA. Chaque semaine, un nouveau secteur est frappé d’un one-shot. Après les courtiers en assurance, ce sont désormais les gestionnaires d’actifs et les intermédiaires financiers qui se retrouvent sous pression, confrontés à des solutions d’IA capables de remplacer une partie significative du conseil humain.

Le simple lancement, par Altruist, d’un planificateur financier piloté par l’IA a suffi à mettre tout un segment coté sous tension. LPL Financial (LPLA), Raymond James (RJF), Charles Schwab (SCHW), Stifel (SF) et Morgan Stanley (MS) ont tous enregistré des ventes marquées.

Il ne s’agit pas d’une simple rotation sectorielle, mais d’une compression anticipée des marges. L’IA agit comme un choc de productivité brutal, mais aussi comme un choc déflationniste : elle abaisse les barrières à l’entrée, comprime les commissions et fragilise des modèles économiques historiquement fondés sur l’intermédiation humaine. Après les éditeurs de logiciels juridiques et certains segments du SaaS, c’est désormais la finance traditionnelle qui se trouve directement exposée.

Le paradoxe est évident : l’IA accroît le potentiel de productivité à long terme, mais à court terme, elle exerce une pression déflationniste et déstabilisante sur les revenus, l’emploi qualifié et les marges. Dans une économie déjà en phase de ralentissement, ce choc ne compense pas le cycle — il accélère la transition et en amplifie les tensions.

Nous sommes donc face à une configuration complexe : un ralentissement synchronisé des trois grands blocs, une montée progressive des défauts, un marché obligataire soutenu malgré les ventes étrangères, un cours de l’or en hausse, et un choc technologique qui comprime les marges dans les services à forte valeur ajoutée.

Il ne s’agit pas encore d’une crise déclarée, mais bien d’un changement de régime. Le cycle mondial ralentit tandis qu’un choc technologique déflationniste se propage. Historiquement, ce type de phase ne se traverse jamais sans épisodes de forte volatilité.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.