Le stress observé sur les cryptos et sur l’argent n’a rien d’un épiphénomène : il constitue le premier signal d’un régime de marché qui commence à se tendre sous la surface.

Le Bitcoin est revenu tester une zone de support déjà travaillée depuis 2024, autour de 70 000 $, tandis que l’Ethereum encaisse une correction nettement plus sévère — signe classique d’un désendettement qui frappe en priorité les segments les plus levierisés.

Cette baisse n’a rien d’abstrait : elle commence déjà à mettre certains acteurs sous tension. La société de Michael Saylor, Strategy, se retrouve mécaniquement sous l’eau sur une partie de ses achats récents, effectués à des niveaux nettement supérieurs. Dans le même temps, des acteurs plus fragiles du secteur, comme BitMine Immersion Technologies, voient leur modèle économique directement menacé par la combinaison d’un Bitcoin en repli, de coûts fixes élevés et d’un accès au financement devenu plus restrictif.

Le cas de BitMine Immersion Technologies illustre parfaitement la nature du stress actuel sur les cryptos. Officiellement, l’entreprise n’est plus seulement un mineur : elle s’est repositionnée comme une véritable “ethereum treasury”, assumant une exposition directionnelle massive à l’ETH. Comme l’a rappelé Tom Lee, l’objectif affiché n’est pas d’éviter la volatilité, mais de la traverser, en partant du principe que l’Ethereum sous-performe dans les phases baissières pour ensuite surperformer lors du cycle haussier suivant. Dans cette logique, les pertes actuelles sont présentées comme non réalisées, presque présentées comme une caractéristique structurelle du modèle.

La réalité comptable est néanmoins brutale. BitMine Immersion Technologies affiche désormais plusieurs milliards de dollars de pertes latentes sur ses avoirs en Ethereum, la valeur cumulée de la position ayant chuté de plus de 40 %. Ce point est crucial : même si la perte est théoriquement “non réalisée”, elle affecte immédiatement la crédibilité financière de l’entreprise, sa capacité de financement et sa perception par le marché. Dans un environnement de liquidité plus contraint, la distinction comptable entre pertes réalisées et latentes devient secondaire. Ce qui compte, c’est la solvabilité perçue et la capacité à tenir la position sans être forcé de vendre.

Ce cas met en lumière un phénomène plus large : une partie de l’écosystème crypto s’est structurée autour de véritables bilans levierisés déguisés, très sensibles aux drawdowns prolongés. Tant que les prix montent et que la liquidité abonde, ces structures sont perçues comme visionnaires. Lorsque la liquidité se retire, elles se transforment en points de fragilité systémiques.

BitMine Immersion Technologies n’est donc pas un accident isolé, mais un symptôme avancé : celui d’un marché où le stress ne s’exprime pas d’abord par un krach généralisé, mais par la mise sous pression progressive et silencieuse d’acteurs très exposés, avant toute contagion visible aux marchés traditionnels.

Là encore, le signal est clair : ce n’est pas un rejet de la crypto en tant que telle, mais une purge de levier et de liquidité, typique des phases où le stress commence à remonter dans le système avant d’atteindre les marchés centraux.

Autre secteur touché: l’argent. Un fonds chinois très actif sur les dérivés a cessé ses opérations vendredi, déclenchant une première vague de liquidations :

Il s’agit de l’UBS SDIC Silver Futures Fund LOF, dont la cotation a été suspendue par la Bourse de Shenzhen après une envolée spéculative ayant totalement désarrimé son prix de marché de sa valeur nette d’inventaire. Cette suspension a agi comme un choc de confiance brutal : le problème n’était plus le prix de l’argent, mais la capacité même à sortir des positions. Pris au piège sur les produits domestiques, de nombreux investisseurs ont alors vendu ce qui restait liquide — futures internationaux, ETF, produits dérivés — déclenchant une panique secondaire et un choc de liquidité d’une violence extrême, sans rapport avec la demande physique réelle du métal.

Jeudi matin, l’argent a subi une nouvelle correction. Sur le marché de Shanghai, un volume équivalent à près de deux années de production mondiale a été déversé en quelques heures sur les futures. Ce type de mouvement n’est pas fondamental : c’est un choc de liquidité.

Malgré ces chocs de liquidité, les marchés actions restent pour l’instant imperméables. Le short volatilité continue de fonctionner : concrètement, les investisseurs et intermédiaires vendent de la volatilité — via options, produits structurés ou stratégies systématiques — en pariant sur la stabilité des indices. À chaque tentative de tension, le VIX est vendu, ce qui comprime mécaniquement la volatilité implicite, stabilise les prix et incite à racheter les futures actions à la moindre faiblesse. Ce mécanisme auto-entretenu donne l’illusion d’un marché solide et discipliné. Le déni s’installe précisément là : dans la conviction que ce régime peut absorber indéfiniment des chocs de liquidité ailleurs, et que le stress observé sur les métaux, les cryptos ou certains segments du crédit peut rester durablement compartimenté sans finir par contaminer le cœur du marché.

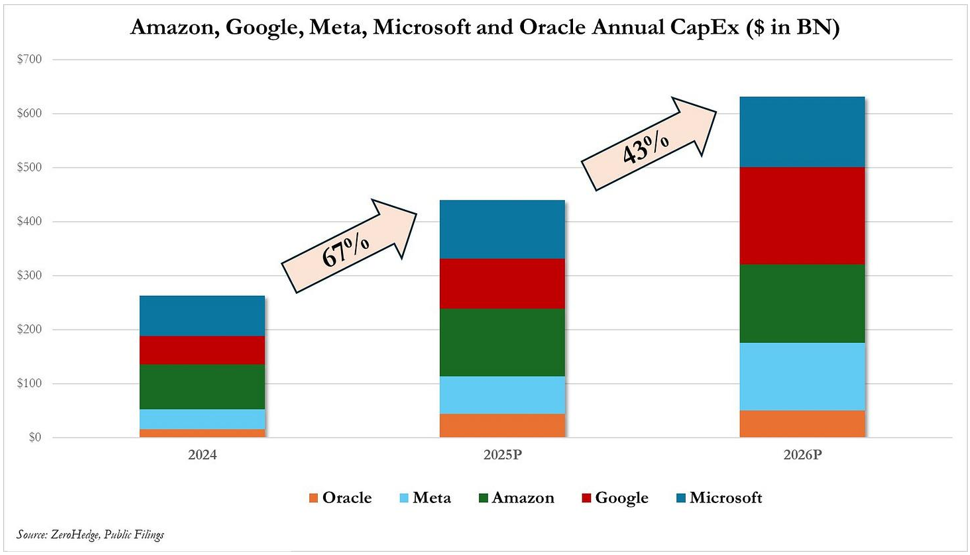

Ce même déni est à l’œuvre sur le thème central de l’IA et du CapEx. Les chiffres parlent d’eux-mêmes. Les dépenses d’investissement cumulées de Amazon, Google, Meta, Microsoft et Oracle passent d’environ 260 milliards de dollars en 2024 à plus de 430 milliards en 2025, puis près de 620 milliards projetés en 2026, soit une hausse de +67 %, puis encore +43 %.

On ne parle plus d’un ajustement marginal, mais d’un basculement structurel vers un modèle à CapEx lourd, industriel, énergivore.

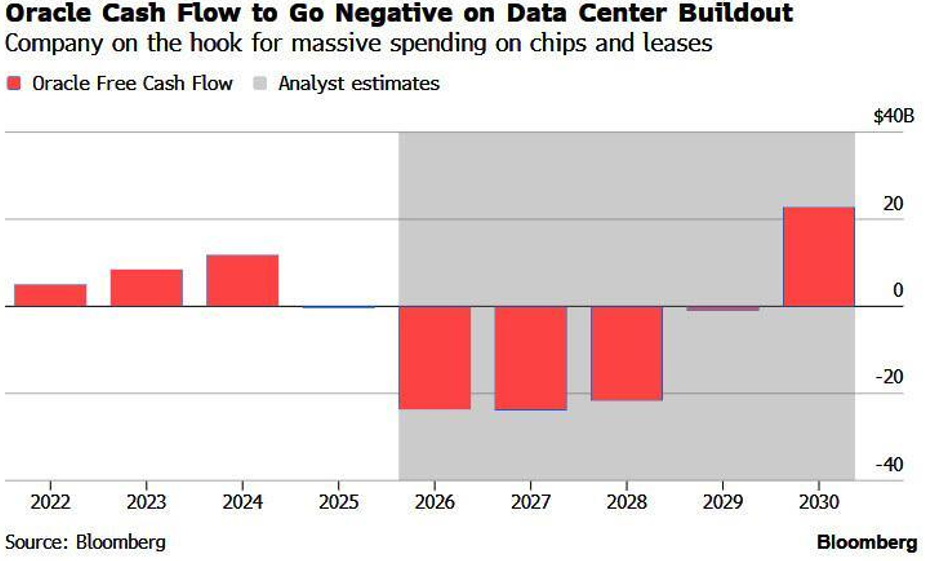

Oracle en est l’illustration la plus claire : la montée en puissance des data centers et les engagements sur les puces et les baux font basculer le free cash flow en territoire négatif pendant plusieurs années :

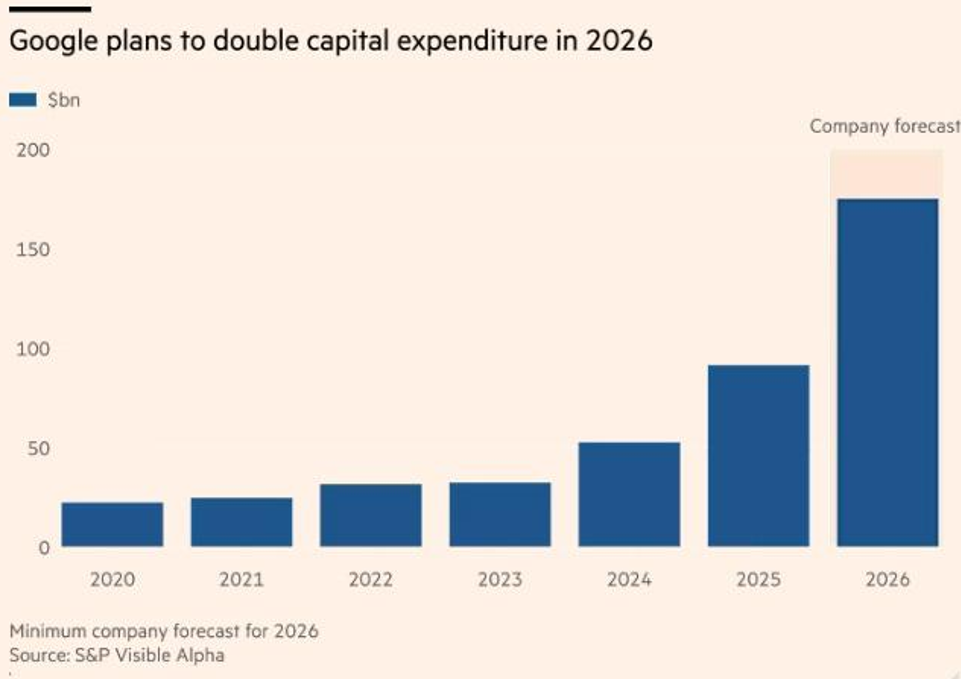

Même logique chez Google. Derrière le discours d’une IA prétendument "logicielle" se cache une réalité de plus en plus industrielle. Les chiffres sont explicites. Après un CapEx annuel resté sous les 30 milliards $ entre 2020 et 2022, Google est passé à environ 35 milliards $ en 2023, puis 55 milliards $ en 2024. Les projections évoquent près de 95 milliards $ en 2025, avant un bond spectaculaire attendu entre 170 et 180 milliards $ en 2026 — soit presque un doublement en un an et plus de six fois le niveau d’il y a cinq ans.

Cette trajectoire n’a rien de théorique : elle reflète des investissements massifs et très concrets dans les data centers, les TPU, les systèmes de refroidissement, la redondance des infrastructures et, surtout, dans l’accès à l’électricité.

Ce CapEx massif pose un problème simple que le marché évite encore : le coût et la disponibilité de l’énergie. Plus les modèles deviennent gourmands, plus la facture électrique devient un facteur clé de rentabilité. L’IA réintroduit une contrainte énergétique dans des modèles que le marché continue de valoriser comme s’ils étaient quasi immatériels.

L’IA n’est plus un pur produit logiciel à marges incrémentales, mais une activité lourde, contrainte par la capacité du réseau, le prix du mégawattheure et la sécurisation d’approvisionnements électriques de long terme.

C’est précisément cette transformation structurelle que le marché continue, pour l’instant, de sous-estimer.

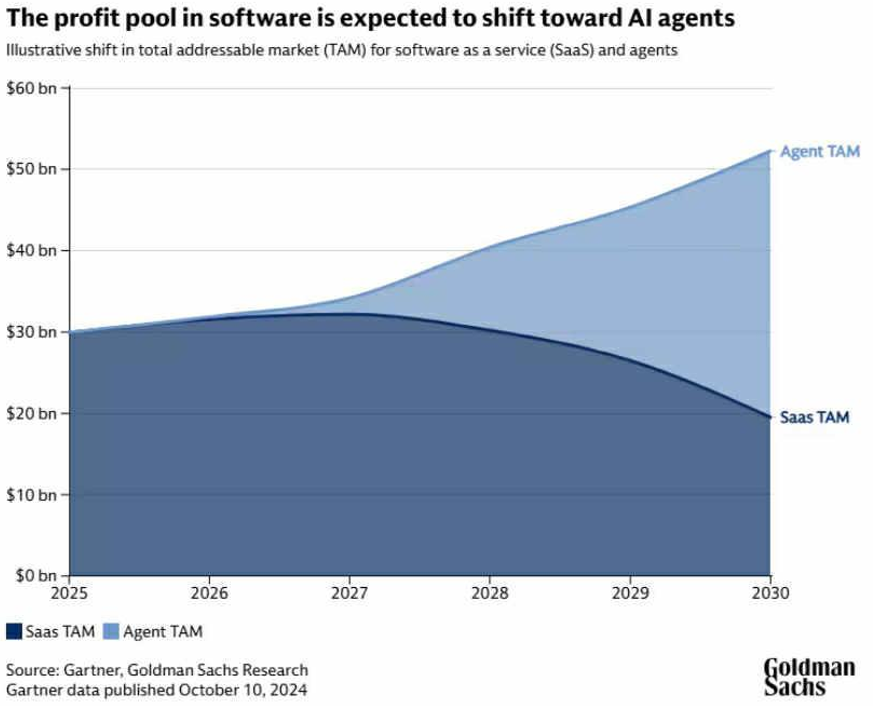

Mais l’enjeu fondamental est ailleurs : ce CapEx massif n’est pas neutre pour l’économie du logiciel. Il ne s’ajoute pas simplement à l’existant ; il remet en cause la valeur même de nombreuses briques SaaS, en transférant une partie de la création de valeur vers des agents IA capables de remplacer, automatiser ou compresser des fonctions autrefois facturées comme des services logiciels distincts.

Autrement dit, le risque pour le logiciel n’est pas de devoir financer directement les data centers, mais d’être cannibalisé par l’IA elle-même : ce qui était vendu comme une solution autonome devient une fonctionnalité intégrée, parfois quasi gratuite, absorbée par les plateformes qui contrôlent l’infrastructure et les modèles.

Cette pression sur les prix et sur les marges fragilise mécaniquement les modèles économiques du SaaS, au moment même où leurs multiples intègrent encore des hypothèses de croissance et de récurrence élevées.

C’est à ce stade que le problème dépasse l’equity pour devenir un risque de crédit. Une part significative du crédit privé est exposée au logiciel et aux “services”, souvent via une classification par industrie finale.

Cette classification masque la réalité économique : on pense financer des services, mais on finance en réalité des modèles SaaS menacés par la substitution IA. En pratique, l’exposition effective au logiciel peut être bien plus élevée qu’il n’y paraît, précisément parce que la cannibalisation ne se fait pas par secteur, mais par fonction.

Derrière des prêts à des sociétés de services, de distribution ou de santé, l’exposition réelle est souvent technologique. Autrement dit, on pense financer une industrie, on finance en réalité du SaaS. En intégrant cette dimension, l’exposition effective au logiciel et à l’écosystème SaaS peut atteindre 50 à 55 % de certains portefeuilles de crédit, sans que cela apparaisse clairement dans les découpages sectoriels traditionnels.

Le marché commence enfin à percevoir ce stress du côté du SaaS, où les corrections récentes ne relèvent plus d’un simple bruit de marché mais d’une remise en cause plus profonde des modèles. Plusieurs acteurs ont accusé des baisses marquées ces derniers jours, à l’image de Salesforce, ServiceNow, Workday ou encore Atlassian, tous pénalisés par la crainte d’une cannibalisation progressive de leurs offres par l’IA et par la pression sur les multiples. Ce mouvement commence désormais à contaminer le crédit privé, jusqu’ici perçu comme protégé. Des acteurs majeurs comme Apollo Global Management, Ares Management ou Blackstone voient leurs expositions au logiciel et aux services technologiques scrutées de beaucoup plus près. Le point clé est que cette exposition est souvent masquée par une lecture “industrie finale” : on croit financer des services, de la santé ou de la distribution, alors qu’on porte en réalité un risque SaaS concentré. La fissure n’est plus théorique ; elle commence à apparaître simultanément dans l’equity et dans le crédit, signe classique d’un stress qui sort de son compartiment initial.

Les signaux de stress existent. Ils sont visibles, parfois violents, mais tant qu’ils ne touchent pas directement les indices et la volatilité implicite, ils sont traités comme non pertinents. L’histoire des marchés est pourtant claire : ce sont précisément ces phases de cloisonnement du risque qui précèdent les repricings les plus brutaux.

Dans ce contexte de déni généralisé, le comportement du prix de l'or mérite une lecture particulière. Contrairement à l’argent, le métal jaune n’a pas décroché de manière désordonnée. Sa relative résilience n’est pas un signe de complaisance, mais au contraire de fonction monétaire. Lorsque le marché refuse encore de reconnaître les tensions systémiques, l’or ne “panique” pas : il s’installe. Il capte progressivement le doute sur la soutenabilité du régime — dette, CapEx, énergie, crédit — sans nécessiter de choc visible sur les indices. Historiquement, c’est précisément dans ces phases de déni que l’or commence à se comporter non plus comme un actif de couverture tactique, mais comme une réserve de valeur face à une mauvaise allocation du capital. Ce n’est pas un signal d’urgence, c’est un signal de fond.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.