Les investisseurs occidentaux ne se ruent pas en priorité sur l’or, mais principalement sur les investissements passifs.

C’est l’un des paradoxes les plus frappants du cycle actuel. Dans un environnement marqué par l’inflation persistante, les tensions géopolitiques et l’endettement record des États, le réflexe historique aurait été de chercher refuge en priorité dans l’or. Or, ce sont les ETF actions et les stratégies passives qui captent l’essentiel des flux. Non pas par conviction profonde, mais par automatisme.

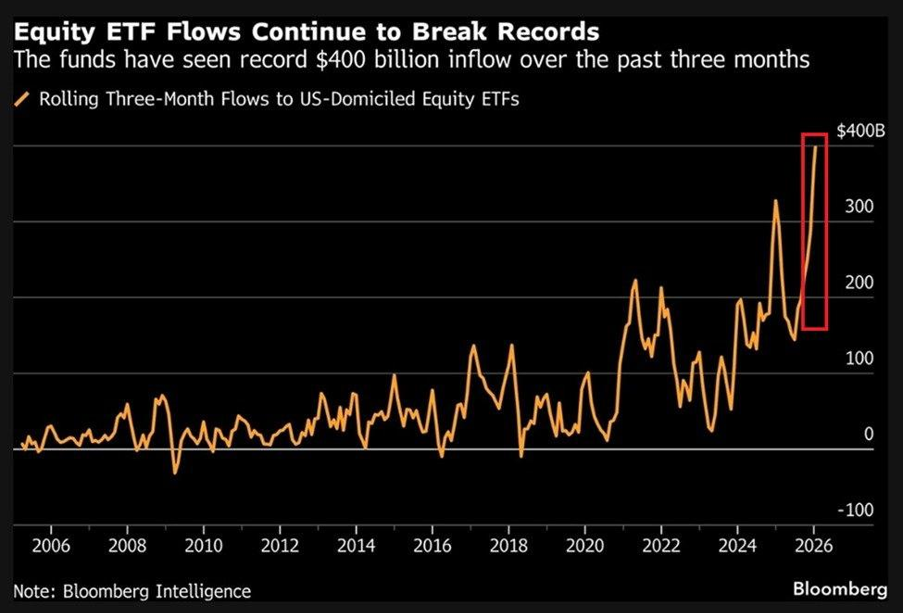

Depuis plusieurs mois, les entrées de capitaux dans les ETF actions américains atteignent des montants rarement observés, au point de devenir le principal moteur des indices.

Ce mouvement est souvent interprété comme un vote de confiance dans la croissance ou dans « l’exceptionnalisme américain ». En réalité, il reflète surtout une absence d’alternative perçue. Les obligations n’offrent plus de protection crédible, le cash est érodé par l’inflation, et les marchés non américains apparaissent plus risqués ou moins liquides. L’investissement passif devient alors un choix par défaut.

Ce basculement a des conséquences structurelles. Les flux passifs ne font pas d’analyse, ne hiérarchisent pas le risque et ne discriminent pas la valorisation. Ils achètent ce qui monte, pondéré par la capitalisation. Plus les flux entrent, plus les mêmes valeurs sont renforcées, plus les indices progressent, attirant à leur tour de nouveaux capitaux. Le marché devient ainsi auto-référentiel, déconnecté des fondamentaux à la marge, mais soutenu par la mécanique des flux.

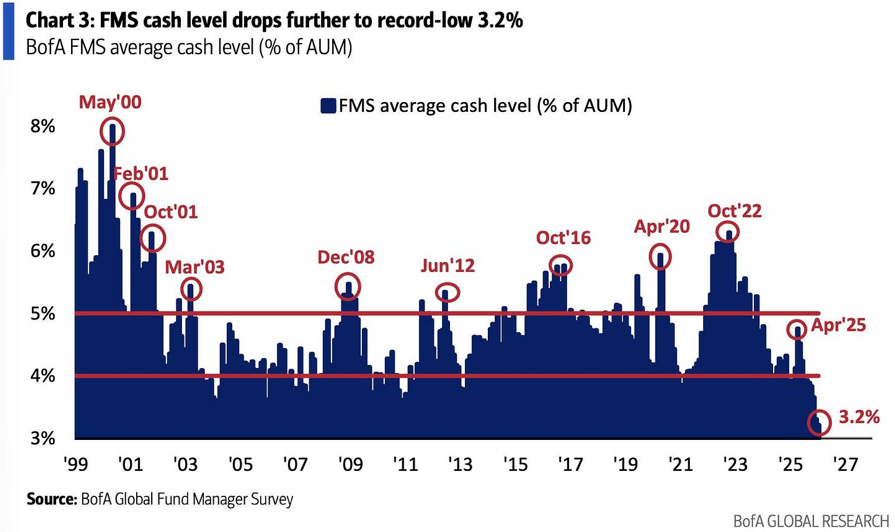

Le dernier Fund Manager Survey de Bank of America envoie un signal clair : le marché est extrêmement chargé en optimisme. Les anticipations de croissance mondiale rebondissent fortement, le niveau de cash moyen est tombé à 3,2 % des encours, un plus bas historique, tandis que la protection contre une baisse des actions est au plus bas depuis 2018. Autrement dit, les gérants sont investis, confiants, et peu couverts. Dans le même temps, le Bull & Bear Indicator de BofA flashe à 9,4, un niveau historiquement associé à des phases de complaisance avancée. Ce type de configuration ne dit rien sur le timing précis, mais il réduit fortement la marge d’erreur : quand tout le monde est du même côté du bateau, le marché devient mécaniquement vulnérable au moindre choc — macro, financier ou géopolitique. Ce n’est pas un signal de krach imminent, mais un avertissement classique : le potentiel de hausse marginal se contracte, tandis que l’asymétrie du risque se détériore.

C’est précisément ce qui rend la situation fragile. Les marchés ne se retournent pas lorsque le pessimisme domine, mais lorsque le consensus devient total. Quand tout le monde est déjà investi, la moindre surprise — macroéconomique, géopolitique ou financière — peut provoquer des ajustements rapides, faute de contrepartie naturelle. La volatilité peut alors se réactiver brutalement, après avoir été longtemps comprimée.

Dans ce contexte, le fait que l’or ne capte pas encore ces flux est moins un signe de faiblesse qu’un indicateur de retard. L’histoire montre que les actifs monétaires réels sont rarement achetés en premier. Ils deviennent centraux lorsque la confiance dans les constructions financières — indices, promesses de liquidité, gestion passive — commence à se fissurer. Pour l’instant, les investisseurs occidentaux privilégient la simplicité et la liquidité. Mais ce choix en dit long sur l’état du système : un marché porté davantage par la structure des flux que par une conviction de long terme.

Ce positionnement très bullish ne repose pas sur une amélioration large et homogène des fondamentaux, mais sur une promesse unique : celle de l’IA. La hausse des indices est de plus en plus portée par un noyau extrêmement réduit de valeurs directement associées à l’infrastructure, aux semi-conducteurs et aux plateformes logicielles liées à l’intelligence artificielle. Le reste du marché participe peu, voire pas du tout. Cette concentration est la conséquence mécanique d’un environnement où la croissance réelle est molle, les marges sous pression et le coût du capital encore élevé : faute de relais macro crédibles, le capital se réfugie là où le récit de croissance paraît le plus lisible. Le problème n’est pas que ce scénario soit faux, mais qu’il soit devenu consensuel. Quand l’optimisme agrégé, le levier implicite et la concentration sectorielle atteignent simultanément des extrêmes, le marché cesse d’être porté par une dynamique diffuse et devient dépendant de la validation permanente d’un seul moteur narratif. C’est précisément ce type de configuration qui rend les corrections non seulement possibles, mais structurellement instables lorsqu’elles surviennent.

L’investissement massif dans l’IA est devenu le point d’ancrage central de la folie haussière américaine, et, par ricochet, l’une des principales sources du déséquilibre financier mondial actuel. Aux États-Unis, l’IA concentre à la fois le récit de croissance, les flux de capitaux, le levier implicite et la tolérance au risque, dans un contexte où la croissance réelle hors technologie reste modérée et très inégalement répartie. Ce phénomène crée une dissymétrie frappante : une poignée de valeurs capte l’essentiel de la performance, tandis que le reste du marché mondial — Europe, émergents, secteurs cycliques traditionnels — reste à la traîne. Cette concentration n’est pas seulement boursière, elle est aussi monétaire et financière : elle attire l’épargne mondiale vers les actifs américains, renforce le dollar, aspire la liquidité globale et contraint les autres régions à composer avec un coût du capital plus élevé et une croissance plus fragile. Le paradoxe est que cette dynamique repose sur un investissement colossal en capex, énergie et infrastructures, dont les retours économiques restent encore largement théoriques. Tant que la promesse de l’IA est crue, le système tient ; mais plus ce récit devient dominant, plus l’équilibre mondial dépend de la validation continue d’un seul moteur, localisé presque exclusivement aux États-Unis. C’est précisément cette dépendance asymétrique qui rend le cycle à la fois puissant… et intrinsèquement instable.

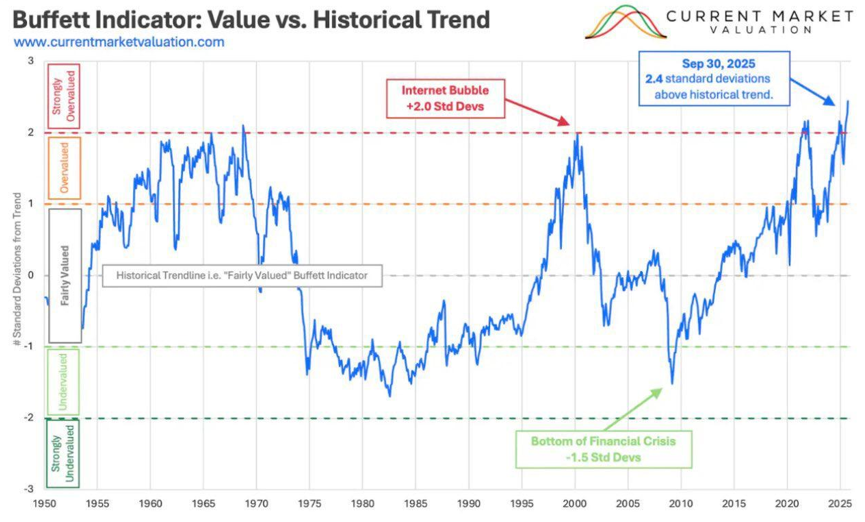

La folie autour de l’IA a propulsé le marché américain vers une zone de valorisation historiquement extrême, comme le montre clairement le Buffett Indicator, désormais situé bien au-delà de sa tendance de long terme, à des niveaux comparables – voire supérieurs – à ceux de la bulle internet.

Le point clé n’est pas seulement que le marché est cher, mais pourquoi il l’est : cette survalorisation repose sur une concentration exceptionnelle des anticipations de croissance dans un nombre très limité de valeurs liées à l’IA. Autrement dit, l’ensemble du marché est valorisé comme si la promesse de l’IA devait non seulement se matérialiser, mais le faire rapidement, à grande échelle et sans friction. Historiquement, des écarts aussi importants par rapport à la tendance n’ont pas signalé un timing précis de retournement, mais ils ont presque toujours correspondu à des phases où le rendement futur était faible et le risque asymétrique. Dans ce contexte, le marché n’est plus porté par une expansion généralisée des fondamentaux, mais par la capitalisation anticipée d’un futur encore incertain, ce qui rend l’édifice particulièrement sensible à toute déception sur les marges, le capex, l’énergie ou le rythme réel de création de valeur de l’IA.

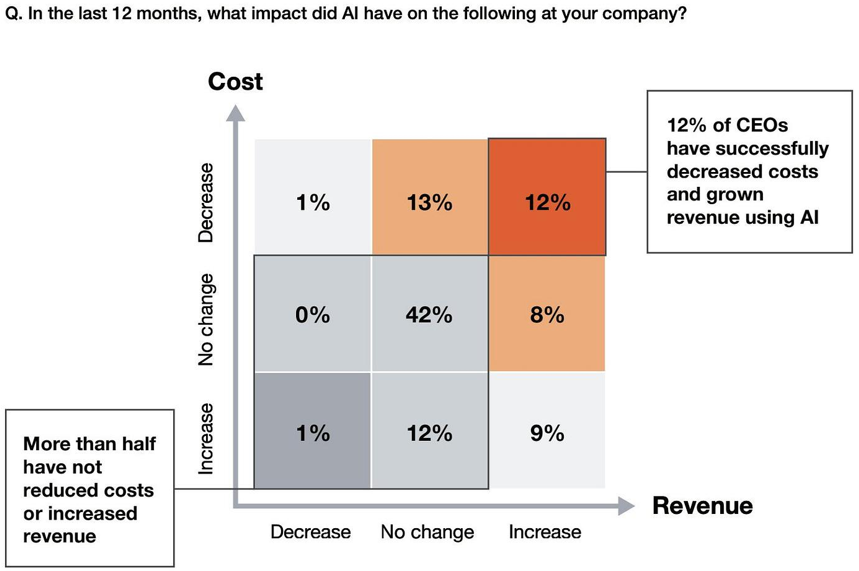

À cela s’ajoute un point souvent éludé : l’IA est aujourd’hui un gigantesque consommateur de capital, mais pas encore un producteur visible de résultats économiques. Les chiffres sont parlants : une large majorité des entreprises n’ont constaté ni baisse significative des coûts, ni hausse tangible des revenus liée à l’IA.

Autrement dit, le marché capitalise des promesses futures alors même que, dans le présent, l’IA se traduit surtout par des capex massifs, des coûts énergétiques croissants, des infrastructures lourdes et une complexité opérationnelle accrue. Le parallèle avec les matières premières est éclairant : une mine exige aussi un capex élevé, souvent croissant, mais au terme du processus, elle produit un actif tangible, mesurable, monétisable, avec des flux physiques et financiers clairs. L’IA, elle, reste pour l’instant largement une option sur des gains futurs, dont le calendrier, l’ampleur et la diffusion restent incertains. Le risque n’est donc pas tant que l’IA échoue, mais que le marché anticipe trop vite, trop fort et de manière trop concentrée des bénéfices qui ne sont pas encore visibles dans les comptes. Dans ce contexte, la fragilité vient du décalage entre l’ampleur du capital engagé et la modestie des retours constatés à ce stade — un écart qui, s’il persiste, rend le récit beaucoup plus vulnérable au moindre ralentissement, à la moindre déception ou à la moindre contrainte financière.

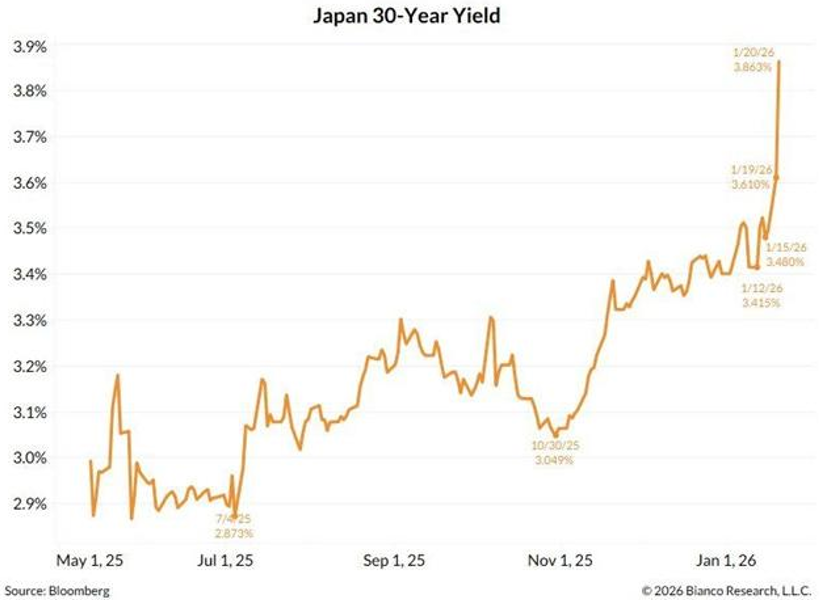

Le maintien artificiel du marché par des mécanismes défensifs comme le short vol, alors même que les fondamentaux se fragilisent, constitue un terrain particulièrement fertile pour l’or. Lorsque la stabilité apparente des indices repose moins sur une amélioration réelle de l’économie que sur la compression mécanique de la volatilité, le système devient dépendant d’une exécution parfaite et d’un contrôle permanent du risque. Dans le même temps, la remontée rapide des taux japonais, longtemps considérés comme l’ancre de stabilité mondiale, introduit une source de stress structurel sur les marchés de taux, le carry trade et la liquidité globale.

Cette combinaison — valorisations élevées, suppression artificielle de la volatilité, fissures dans le pilier japonais et retour des tensions tarifaires — crée un environnement où la confiance dans les actifs financiers est maintenue, mais sous une contrainte croissante. Le durcissement du discours commercial et la réactivation de mécanismes tarifaires introduisent une couche supplémentaire d’incertitude sur les chaînes de valeur, les marges et l’inflation importée, au moment même où les marchés sont déjà hypersensibles au moindre choc de liquidité. Historiquement, ce type de configuration ne déclenche pas une crise immédiate, mais réoriente progressivement les flux vers l’or, non comme actif de panique, mais comme assurance systémique face à un équilibre devenu trop dépendant de mécanismes artificiels et de politiques monétaires défensives. Le prix de l’or enchaîne d’ailleurs les records dans ce contexte, franchissant pour la première fois les 4 750 $, tandis que l’argent se rapproche des 100 $, porté par des tensions physiques persistantes et des primes à Shanghai qui continuent de s’envoler.

🇨🇳 La prime du prix de l’argent à Shanghai par rapport aux prix occidentaux atteint désormais un record de 11 $/oz.

— Or.fr (@Or_fr_) January 20, 2026

L’écart a QUADRUPLÉ au cours des dernières semaines.

À titre de comparaison, le précédent record était d’environ 7 $/oz en 2011.

Cela intervient alors que le… pic.twitter.com/XCrKbqGAdt

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.