La Chine vient de refermer brutalement la parenthèse crypto. Douze ministères et autorités centrales — Banque populaire de Chine, Sécurité publique, Cybersécurité, Justice, supervision financière, régulateur des marchés de capitaux, etc. — ont signé un texte qui ne laisse plus aucune zone grise : toutes les activités liées aux cryptomonnaies demeurent illégales.

China's central bank vows crackdown on virtual currency, flags stablecoin concerns https://t.co/KKjVjhexTu https://t.co/KKjVjhexTu

— Reuters (@Reuters) November 29, 2025

Les stablecoins y sont explicitement classés comme instruments à haut risque associés au blanchiment et aux flux de capitaux illicites. Pékin resserre simultanément ses contrôles de change et ses exigences KYC/AML. Concrètement, la Chine a débranché les cryptos de son système financier.

Cette décision crée un vide béant pour les contreparties asiatiques. Les portefeuilles crypto des desks chinois deviennent des actifs déconnectés, impossibles à rapatrier légalement et impossibles à valoriser proprement. Les desks hybrides – ces structures qui combinent arbitrages crypto, financements offshore et collatéraux numériques – se retrouvent avec des actifs immobiles, inconvertibles dès qu’il s’agit d’un flux “onshore → offshore”. Les bilans restent affichés comme s’ils étaient liquides, mais une partie de ces actifs vaut zéro en convertibilité réglementaire. Le marché sait qu’un appel de marge se prépare quelque part, sans savoir encore d’où il tombera.

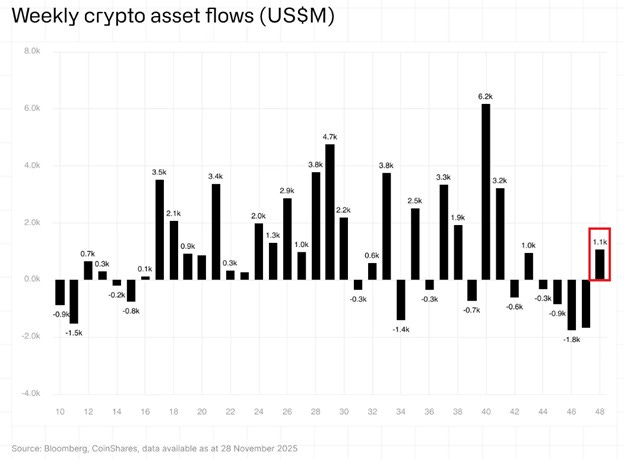

Dans le même temps, les flux d’achats de Bitcoins observés sur Binance depuis cinq jours racontent une toute autre histoire : une vague d’achats réguliers, fragmentés, typiques des investisseurs particuliers chinois. Ces achats ne sont pas spéculatifs : c’est un mouvement de repli stratégique, un réflexe de préservation d’épargne vers le seul actif encore achetable et transmissible malgré la fermeture réglementaire. Le Bitcoin devient la dernière porte accessible, et les particuliers s’y engouffrent.

Or, en face, les vendeurs professionnels asiatiques sont absents. Les desks ne peuvent plus vendre : ils ne peuvent plus se refinancer, mobiliser leur collatéral, ni équilibrer leurs positions dans un système bancaire désormais fermé aux cryptos. Toute vente les mettrait en risque structurel. Résultat : un marché où une demande chinoise forte rencontre une offre professionnelle inexistante.

Au conditionnel, tout indique que la remontée du Bitcoin de ces derniers jours provient, pour l’immense majorité, des achats chinois. Les volumes occidentaux ne sont pas négligeables, mais ils constituent l’effet secondaire du mouvement initial, non son moteur.

Cette dynamique a contaminé les ETF occidentaux : dès que les robots et les desk quant ont détecté une pression d’achat persistante venue d’Asie et l’absence d’offre asiatique, ils ont enclenché des achats mécaniques sur les ETF Bitcoin américains et européens.

Ces flux ETF sont réels, mais ils réagissent à l’impulsion chinoise : la locomotive est orientale, les ETF en Occident ne sont que les wagons. Le plus gros acheteur, cette semaine, est clairement chinois.

Cette hausse du Bitcoin a été interprétée par les marchés comme un signal de soulagement. Non pas parce que la situation en Asie s’améliore – c’est tout l’inverse – mais parce que les marchés traditionnels ont lu cette hausse comme l’absence de panique systémique immédiate. Les indices actions, déjà surchargés de positions gamma et en attente d’un prétexte technique pour rebondir, ont réagi instantanément : Nasdaq, S&P 500, EuroStoxx, tout a pris l’ascenseur dans la foulée. Une simple respiration, mais révélatrice : la hausse du Bitcoin a servi d’indicateur rassurant pour un marché qui craignait une déflagration.

Pour les desks hybrides asiatiques, pourtant, la situation reste dramatique. Ils ne peuvent plus mobiliser leurs actifs, répondre aux appels de marge, refinancer leurs positions ni les liquider proprement. Ils sont coincés, étranglés par des collatéraux désormais toxiques, avec un risque croissant d’appel de marge déclenché au moindre mouvement de marché.

Un choc international pour tout l’écosystème crypto

Cet épisode fragilise l’ensemble du marché crypto mondial. D’abord parce qu’il expose une réalité brutale : il suffit d’une décision réglementaire dans un pays clé pour briser le mythe d’un actif vraiment “indépendant” des États. Le marché découvre que les cryptos ne sont pas hors-système ; elles dépendent des infrastructures de conversion et des intermédiaires financiers, lesquels, eux, sont soumis à la loi nationale.

Ensuite, cet épisode pourrait avoir des répercussions sur les plateformes d’échange asiatiques, dont une partie des volumes dépendait historiquement de flux chinois plus ou moins tolérés. Avec le durcissement réglementaire, ces flux deviennent plus difficiles à traiter, ce qui pourrait entraîner une forme de segmentation invisible mais réelle entre différents types de stablecoins :

- des USDT internationaux, toujours circulants ;

- des USDT d’origine chinoise dont la convertibilité paraît désormais plus incertaine et qui pourraient ne plus être acceptés comme collatéral par certains acteurs.

Il en résulterait l’apparition de deux “catégories” de stablecoins — les jetons pleinement acceptés et ceux devenus plus sensibles d’un point de vue réglementaire. Une telle fragmentation réduirait la liquidité globale, élargirait les spreads et introduirait un nouveau risque : la valeur d’un stablecoin ne dépendrait plus seulement de son émetteur, mais aussi de son origine géographique.

Conclusion : l’or, immense gagnant

L’or sort grand gagnant de cet épisode. En coupant la demande domestique vers les cryptos, Pékin redirige mécaniquement la diversification d’épargne vers le seul actif alternatif officiellement validé : le métal physique. L’or redevient un actif stratégique, institutionnel, encouragé.

Pour les particuliers chinois, l’or physique devient la seule voie de protection patrimoniale encore permise. Ceux qui détiennent déjà du Bitcoin ne peuvent pas le convertir directement en métal : les passerelles légales sont inexistantes. Mais il est quasiment certain qu’une route grise, non officielle mais pragmatique, émergera dans les prochains mois : un corridor permettant de transformer progressivement les Bitcoins chinois en or, sans passer par les circuits bancaires contrôlés.

Ce corridor, s’il se matérialise, propulsera l’or comme actif refuge dominant en Chine :

- il captera la nouvelle demande,

- il absorbera la conversion du stock crypto immobilisé,

- il confirmera que tout ce que la Chine ferme dans le numérique, elle l’ouvre dans le métal.

Le basculement est déjà en marche, même si le marché mondial n’en mesure pas encore toute la portée.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.