En 2023, nos perspectives sur l’argent nous laissaient entrevoir une reprise haussière pour 2023 et 2024 : « Le cours moyen de l’argent est attendu en légère baisse en 2023 (à 21,3 $). Cependant, cela ne nous semble pas complètement cohérent et d’autres scénarios pourraient être envisagés. Techniquement, la tendance reste encore haussière malgré de nombreuses résistances. En outre, la force de marché reste encore favorable à l’or plutôt qu’à l’argent. Un passage durable au-delà de 26 $ l’once enclencherait un fort potentiel haussier. Autrement, on peut s’attendre à une latéralisation. Le scénario baissier étant sui generis moins probable. »

En 2024, alors que près d’une once sur cinq est désormais dédiée à l’industrie photovoltaïque, les tensions sur le marché de l’argent s’accumulent : pénurie d’argent sous l’effet d’une demande croissante et des limites dans les capacités de production, accroissement significatif des coûts de production, etc… Dans ce contexte, le cours du métal gris serait tourné vers de bonnes perspectives. Si la cassure du niveau des 26 $ l’once est désormais confirmée, l’analyse du comportement des différents intervenants montre des signaux encore lents à ce stade.

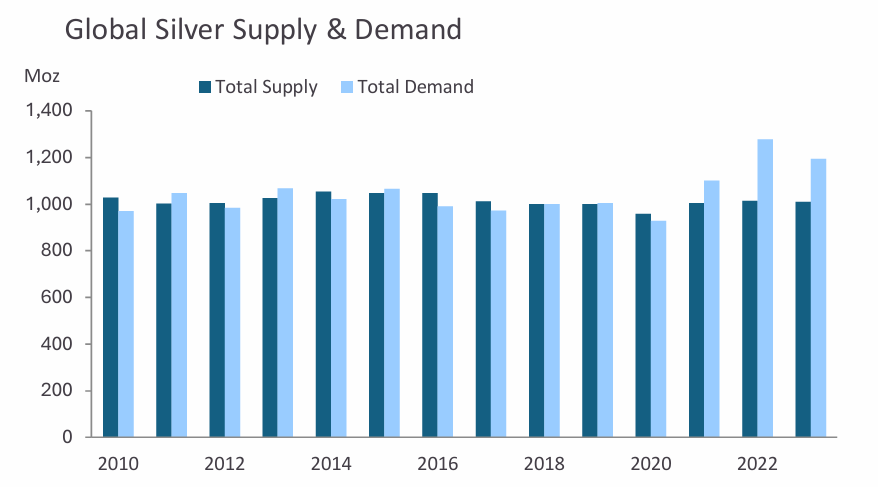

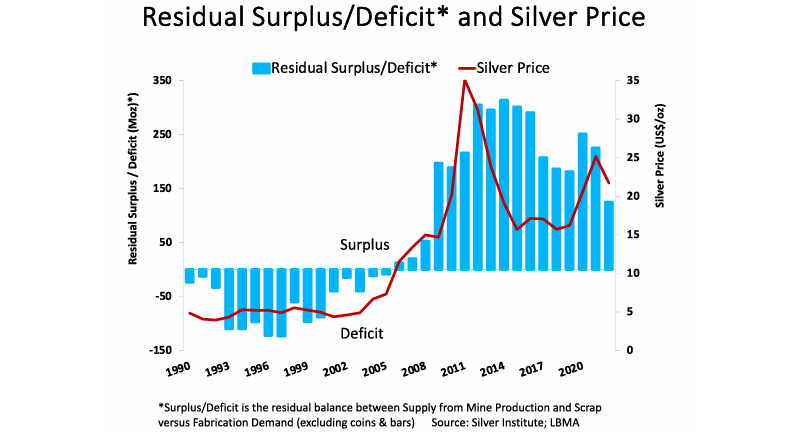

Pour la troisième année, un déficit d’offre historique

Pour la troisième année consécutive, la demande d’argent métal excède l’offre. Ce mauvais ajustement du marché était particulièrement remarquable en 2022, lorsque 20% de la demande totale n’était pas fournie ! En 2023, le déficit d’offre d'argent s’est réduit mais il demeure manifestement élevé à 184 millions d’onces (et 142 millions hors ETP). Ce déficit d’offre équivaut à plus de 5 900 tonnes d’argent non pourvues, ou encore 15,5% de toute la demande d’argent en 2023. Dans un tel contexte, les fondamentaux du marché de l’argent demeurent favorablement orientés. Néanmoins, ce déficit d’offre traduit toujours l’incapacité des prix à s’ajuster efficacement pour résorber le manque de production.

Pour l’année 2024, le Silver Institute anticipe un déficit d’offre en hausse à 215 millions d’onces, et un déficit corrigé des investissements dans les Exchange-traded Products de 265 millions d’onces. En outre, le niveau d’offre reste stable depuis plus de 10 ans alors que la demande semble augmenter durablement. Ainsi, l’offre d’argent a augmenté de 1990 (à moins de 3% par an) jusqu’en 2010 avant d’entrer dans une phase de stagnation. Rappel important : la production d’argent métal est une production « secondaire », c’est-à-dire que l’argent est miné dans le cadre de la production d’autres métaux (or, zinc, cuivre…). Le marché est donc plus sensible à des déficits d’offre potentiels.

La montée en puissance de la demande photovoltaïque

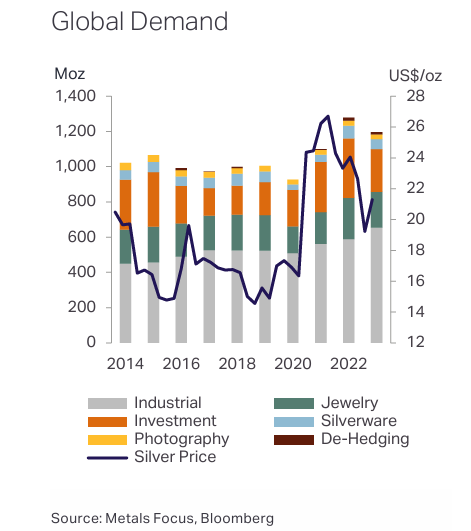

La demande d’argent pour l’industrie photovoltaïque connaît une montée en puissance considérable. En 2023, la demande d’argent dans cette industrie a augmenté de 64% pour atteindre près de 19% de la demande total d’argent en 2023 ! C’est-à-dire qu’une once sur cinq est désormais dédiée à l’industrie photovoltaïque, un record. Il est donc manifeste que la montée en puissance de la demande photovoltaïque déstabilise le marché de l’argent, qui se retrouve en déficit de production. Sur les 10 dernières années, la demande d’argent pour l’industrie photovoltaïque a presque quadruplé !

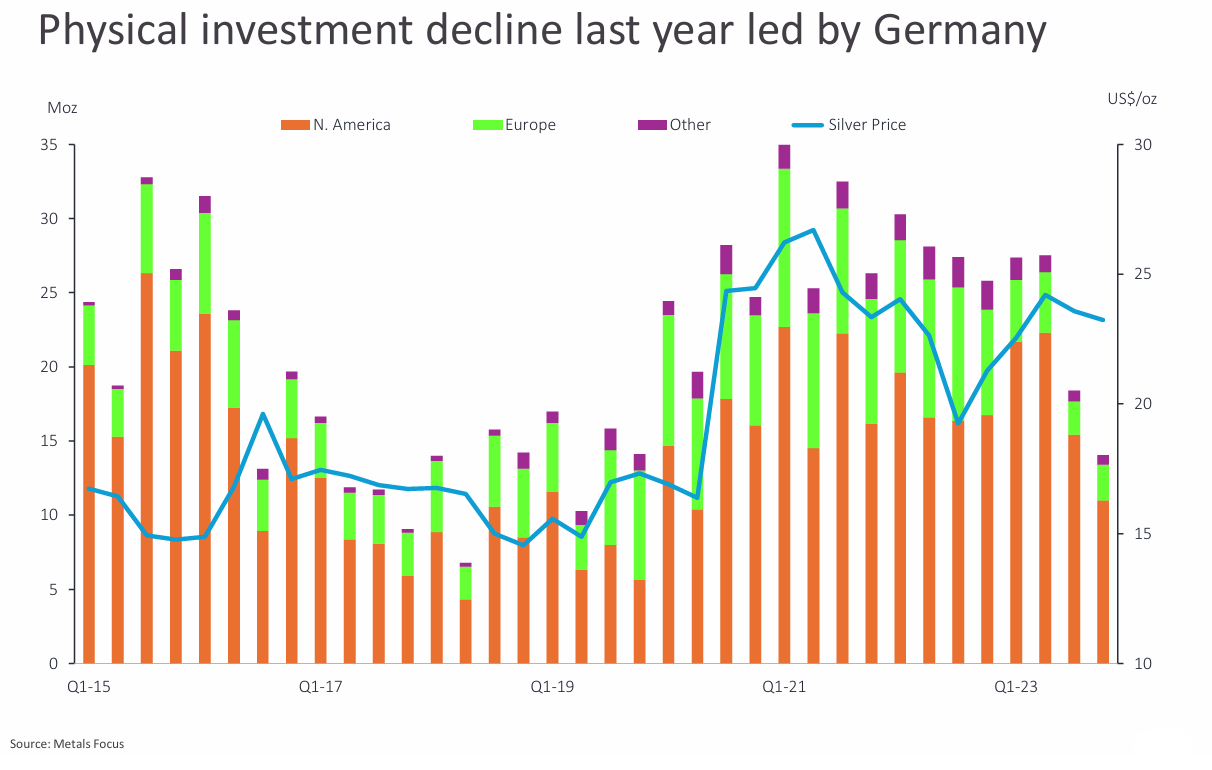

En revanche, la demande d’argent d’investissement a fortement chuté en 2023 (-28% !), de même que la demande d’argenterie (-25%). Au sujet de la demande d’investissement, le rapport du Silver Institute précise : « alors que tous les grands marchés ont enregistré des pertes, la baisse a été particulièrement forte en Allemagne (-73%) suite la hausse de la TVA début 2023 ». De même, la demande pour la bijouterie a chuté de 13% en 2023, principalement en raison de l’Inde où la demande s’est tarie sous l’effet d’un roupie élevé. L’année 2023 a donc marqué un ralentissement de la demande d’argent pour la bijouterie, l’argenterie, ou encore l’investissement, qui représentent respectivement 17%, 4,6% et 20,3% de la demande totale d’argent métal (soit au total près de 42% de la demande).

Enfin, en dépit du recul de la demande des particuliers, la demande industrielle s’accroît (+11%), avec un accroissement notable de l’électronique et du photovoltaïque. Au global, la demande d’argent est en recul de 7% en 2023, après une hausse de 16,3% en 2022. La demande est attendue en légère hausse pour 2024. Par conséquent, en raison de cette décrue de la demande, le marché de l’argent métal est freiné dans son ascension.

Le coût de production de l’argent en hausse de 25% !

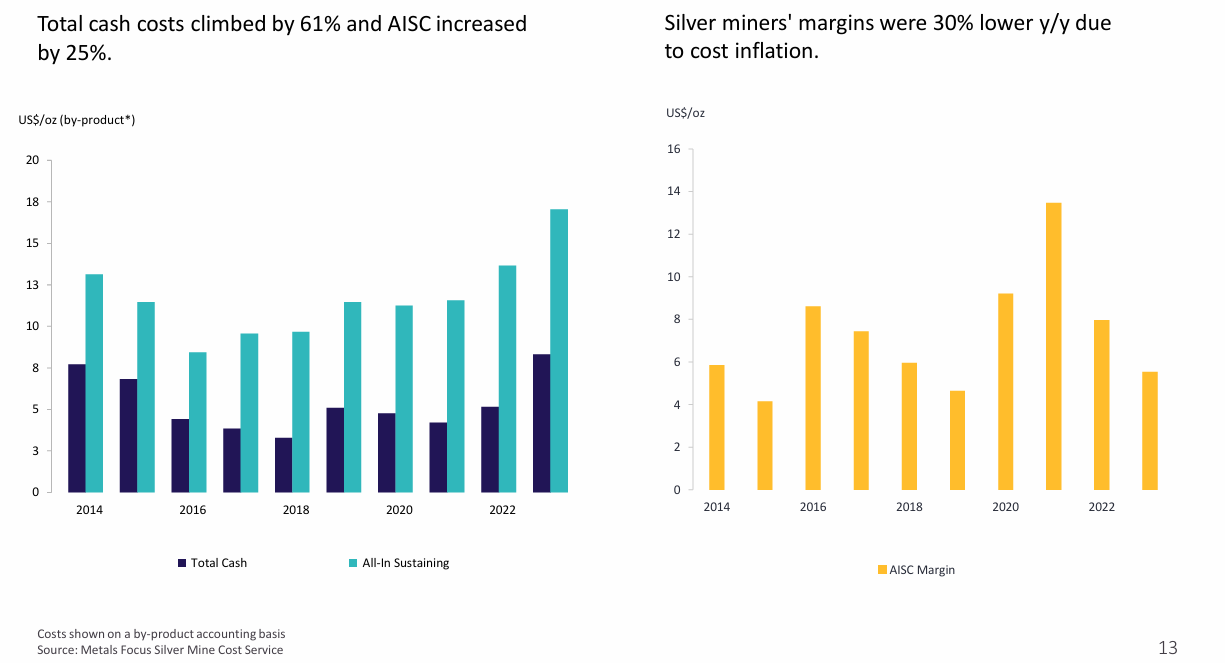

Comme pour le marché de l’or, les compagnies minières argentifères représentent plus de 75% de l’offre d’argent physique. De plus, le Mexique la Chine et le Pérou pèsent toujours à eux trois près de 50% de la production minière argentifère mondiale. Dans ces conditions, le cours de l’argent dépend dans une large mesure des conditions de production de l’argent, et plus particulièrement du coût de production.

Sur un an, le coût total de production d’une once d’argent (AISC) a grimpé de 25% pour atteindre près de 18 $. Quant au total cash cost, il a grimpé de plus de 60% en 2023 ! Symétriquement, la rentabilité des compagnies minières argentifères a fortement chuté. La marge dégagée par les compagnies minières en 2023 excède tout juste 5 $ par once d’argent… Un niveau presque aussi bas qu’en 2019 ou 2015 !... Nous remarquerons que des marges aussi faibles sur le marché de l’argent ont souvent précédé un mouvement haussier significatif sur le cours du métal gris (+17,5% en 2016 et +47% en 2020). Les situations de hausse des coûts de production sont ainsi caractéristiques de la persistance future des marchés haussiers sur les métaux précieux.

De plus, les coûts de production sur le marché de l’argent sont en hausse depuis 2016. En l’espace de 8 ans, les coûts de production de l’argent ont plus que doublé, alors que le cours du métal n’a progressé que d’environ 50% ! Les tensions sur la production s’accroissent ainsi à mesure que les marges des compagnies minières se réduisent et que les coûts apparaissent de moins en moins maîtrisés sous l’effet de l’inflation. Sur la base de ces coûts, quel serait alors le « prix fondamental » de l’argent ? En considérant historiquement un écart de 50% à 70% entre le coût de production et le prix final de l’argent, nous pouvons supposer qu’un cours d’environ 29 $ l’once serait fondamentalement justifié. Sans baisse des coûts de production, il faudrait ainsi s’habituer vraisemblablement à un cours de l’argent plus proche des 30 $ l’once dans l’avenir.

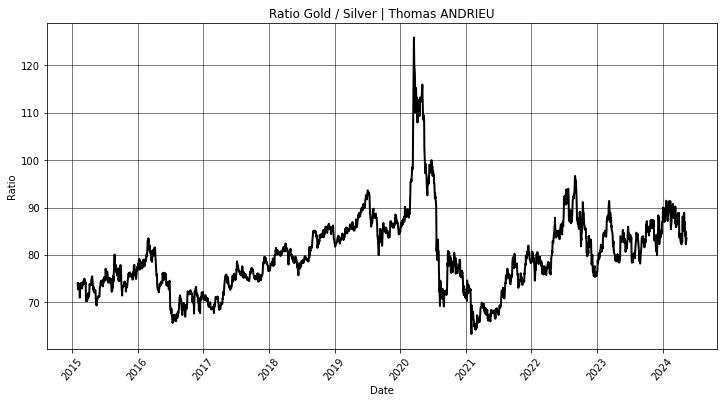

L’or devance encore l’argent

Dans les phases haussières, le cours de l’argent a généralement tendance à progresser plus vite que celui de l’or. Mais ces derniers mois, la hausse de l’argent n’a pas été plus importante que la hausse de l’or. Le ratio or/argent tend à se stabiliser autour de 85 depuis 2022, sans que l'un des deux ne surperforme vraiment l’autre. Néanmoins, l’or semble devancer l’argent depuis 2021, lorsque le cours de l’argent a chuté plus lourdement que le métal jaune. En outre, une surperformance du cours de l’argent pourrait entrainer une chute du ratio or/argent vers le support des 70, ce qui équivaudrait à un cours de l’argent proche de 33,5 $ au cours actuel de l’or (2 350 $). Mais ce scénario nécessiterait encore quelques signaux.

Un autre indicateur de la force du marché de l’argent nous est fourni par l’engagement des traders (COT). Le graphique ci-dessous montre le cours de l'argent avec les positions des institutionnels sur le marché (options et futures). La courbe rouge représente le nombre de contrats des producteurs et marchands d’argent, tandis que la courbe verte représente le nombre de contrats des grands spéculateurs non-commerciaux. La courbe bleue, souvent moins étudiée, représente les petits spéculateurs. En général, les points bas majeurs du marché de l’argent sont constatés lorsque les positions ouvertes sont faibles, et que les producteurs réduisent au maximum leur offre (plus les deux courbes sont rapprochées, plus le signal d’achat est fort, et inversement).

En ce sens, le dernier signal d’achat important sur l’argent fut observé en février 2024. Depuis février, les producteurs et les acheteurs ont significativement renforcé leur position. Cela atteste évidemment de la force de la tendance haussière, mais également de son épuisement. Le plafonnement des positions ouvertes en avril et mai 2024 atteste du fait que le marché de l’argent est désormais plus en proie à des forces plutôt baissières. Un potentiel de hausse du cours de l’argent serait alors retrouvé en présence d’un moindre intérêt des compagnies minières et des acheteurs. C’est-à-dire qu’au prix actuel, il faudrait que les intervenants trouvent peu d’intérêt pour aller chercher des prix plus élevés. Alors que les positions sur le marché de l’argent ont rapidement plafonnées, le marché de l’or montre encore un certain potentiel. Dans ce contexte, il faudra probablement encore quelques mois avant d’envisager un surperformance du cours de l’argent.

Dans le rapport du Silver Institute, nous pouvons lire : « Sur le marché à terme, le manque de conviction des investisseurs a été mis en évidence par les fluctuations considérables des positions monétaires gérées, qui ont parfois évolué vers des positions courtes nettes. Les achats de gré à gré (OTC) ont également été nettement plus faibles, aggravés par une reprise des liquidations plus tard dans l'année. Les avoirs en ETP ont enregistré des sorties nettes pour la deuxième année consécutive, quoiqu'à un rythme plus lent. Enfin, les ventes de lingots et de pièces d’argent ont connu leur première baisse annuelle depuis 2018, tombant à leur plus bas niveau depuis trois ans ».

Ce qu’il faudrait pour observer une forte hausse de l’argent

Dans son rapport, le Silver Institute souligne la corrélation entre la demande de fabrication (incluant la demande en bijouterie, argenterie, photographie et industrie) et le cours de l’argent. En effet, une production minière plus importante que la demande de fabrication sera amène à traduire un prix de l’argent plus faible, et inversement.

Par conséquent, une hausse du cours de l’argent n’est envisageable que si la demande de fabrication excède durablement la production minière. Symétriquement, la stagnation du cours de l’argent en 2023 malgré les tensions sur le marché pourraient être en partie expliquées par la réduction de la demande de fabrication. Deux conditions semblent alors nécessaires à l’accroissement durable du cours de l’argent : d’une part une stagnation ou une baisse de la production minière, et d’autre part une nouvelle hausse de la demande de fabrication sur le marché.

Quelles perspectives pour 2024 ?

En conclusion, le marché de l’argent connaît des déficits d’offre persistants. En 2023, 15% de toute la demande d’argent n’était pas pourvue. L’écart entre l’offre et la demande se creuse notamment sous l’effet de la demande industrielle, et plus spécifiquement en raison de la montée en puissance de la demande pour l’industrie photovoltaïque. À cela s’ajoute la dégradation des marges des compagnies minières argentifères et la hausse significative des coûts de production (+25% en 2023 !). Dans un tel contexte, l’argent semble tester ses plus hauts de 2020. Pour 2024, le Silver Institute anticipe que « l’assouplissement probable de la politique monétaire américaine devrait entraîner une hausse notable des prix des métaux précieux, même si les risques baissiers à court terme persistent ».

Néanmoins, la hausse de l’argent ne sera possible que si nous assistons à un retour de la demande d’investissement, d’argenterie et de bijouterie. Ce scénario laisserait alors la porte ouverte à un cours plus proche de 30 $, voire 33 $ en cas de surperformance sur l’or. Le comportement des intervenants à court terme limite cependant le potentiel haussier, et le plafonnement du cours de l’argent en avril 2024 semble se traduire par un épuisement rapide des positions. Au final, les conditions d’offre à long terme rendent l’argent structurellement attractif pour les prochaines années, en dépit d’effets de courts et moyen terme encore contrariés.

Enfin, le dépassement durable des 30 $, puis 33,5 $ pourrait permettre d'envisager un retour sur les sommets de 2011 à 40 $ / 41 $, ce qui correspond aussi à l'extension technique des 5 dernières années. Mais un tel objectif, pour être atteint rapidement, nécessiterait un intérêt soutenu des acteurs du marché. Dans tous les cas, la tendance sur l'argent demeure claire et le regain haussier durant ce mois de mai apparaît comme un ajustement fondamental du cours de l'argent.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.