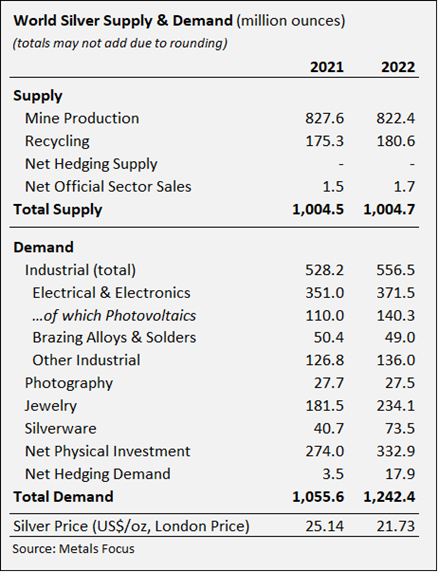

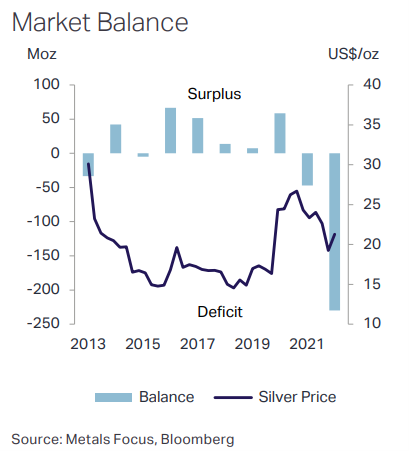

En 2022, la demande d’argent physique atteint 1,24 milliards d’onces (soit 35 150 tonnes). Il s’agit tout simplement de la plus forte demande enregistrée sur le marché. De l’autre côté, l’offre stagne, ce qui génère irrémédiablement un déficit d’offre historique. Ce déficit d’offre s’élève à près de 6 740 tonnes, soit près de 20% de la demande totale.

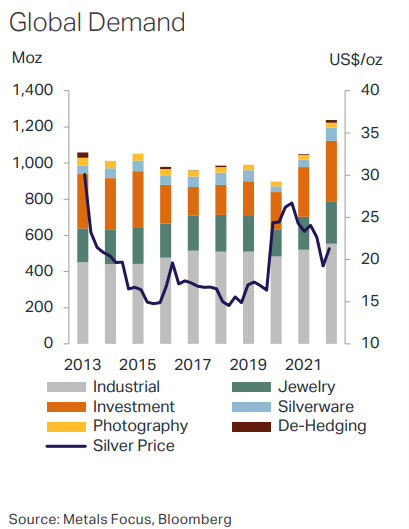

La demande d’argent résulte à la fois d’une croissance de la demande pour les panneaux photovoltaïques, les réseaux 5G, la construction, etc… Et tandis que l’Inde et les pays d’Asie captent la plupart de cette demande, le rebond est surtout notable dans les secteurs de la bijouterie et de l'investissement.

Décryptage des fondamentaux du marché du métal gris et des perspectives 2023.

L’offre d’argent sous tension

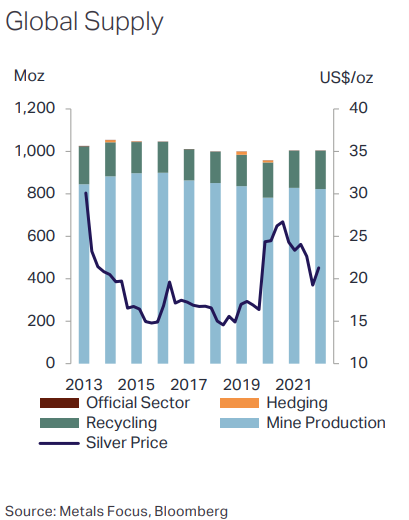

Tout d’abord, l’offre peine à retrouver ses niveaux d’il y a 4 ans. Ainsi, l’offre minière était de 836 millions d’onces en 2019. En 2020, l’offre d’argent physique a chuté de plus de 6% sous l’effet des confinements. Avec une offre minière de 822 millions d’onces en 2022, cette dernière demeure encore inférieure à ses niveaux d’avant crise. À ce titre, rappelons que l’offre minière représente 82% de toute l’offre d’argent. Nous montrerons par la suite le rôle déterminant du coût de production par la suite.

En outre, il est intéressant de remarquer que l’offre globale d’argent tend à être considérablement stable depuis près de 10 ans. Les tensions qui pèsent sur l’offre ne sont donc pas inhérentes à cette dernière, mais plutôt expliquées par l’arrivée d’une demande nouvelle. Il est aussi notable que les périodes d’accroissement de l’offre ont généralement constitué un facteur baissier pour le cours de l’argent.

Un autre élément majeur qui pèse sur l’offre est la déconnexion avec le prix du marché. Le rapport World Silver Survey 2023 souligne que « le prix moyen a chuté de 14% à 21,73 $, en raison de pression de l'activité des investisseurs institutionnels ». Enfin, ces tensions sur l’offre sont attendues sur une longue période, à savoir pour les 5 prochaines années environ.

Un coût de production en hausse et des minières en berne

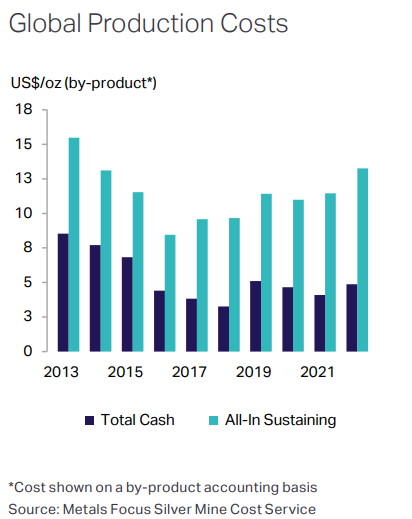

L’argent est actif à la fois précieux et industriel. Ce type d’actif ne fournit ni intérêt, ni dividende. Il convient donc pour ces actifs (tout comme pour l’or ou le bitcoin) de les valoriser à leur coût de production. Ce dernier a un effet de support ou de résistance très puissant sur les marchés. Le coût de production d’une once d’argent a grimpé de 16% en 2022 sous l’effet de l’inflation pour atteindre 13,36 $. Il est tout à fait remarquable qu’il existe une corrélation entre le coût de production et le cours de l’argent à long terme, et que les divergences entre les deux variables sont généralement corrigées sur les prix.

Rappelons également que le Mexique, la Chine et le Pérou pèsent à eux trois plus de 50% de la production minière d’argent (respectivement 24%, 13,6% et 13% de la production minière mondiale). Il est aussi important de noter que 70% de toute la production minière d’argent provient initialement du minage de cuivre, d’or et de zinc.

Pour l’heure, les principales compagnies minières argentifères comme Fresnillo ou KGHM et Newmont restent sur des niveaux bas et peinent à croître sous l’effet des tensions décrites. La hausse du coût de production ne s’accompagne pas d’une hausse des prix, ce qui implique des tensions et une chute de rentabilité des compagnies minières. Il est évident que la hausse des coûts en raison de l’inflation est irréversible, et par conséquent, on peut espérer que l’argent reste au moins au-dessus de son coût de production actuel.

En considérant le coût de revient de l’once d’argent, et le fait que historiquement le prix international de l’once d’argent est situé 60% à 70% au-dessus de ce dernier, on retrouve effectivement que le cours de l’argent était 62% au-dessus de son coût de production en 2023. Le rapport précise que la baisse du cours du pétrole et des autres matières premières va « probablement conduire à des coûts fixes ou légèrement inférieurs cette année 2023 ». Par conséquent, on peut espérer un cours de l’argent moyen compris entre 21$ et 22$ en 2023. Cependant, une nouvelle hausse du coût de production au-delà de 14$ l’once viendrait faire grimper le cours de l’argent au-dessus de 23$ l’once en moyenne.

Une demande qui restera « solide » en 2023

Le Silver Institute précise que « cette année est attendue comme étant une autre année de demande solide ». La demande industrielle devrait atteindre de nouveaux records, alors que la demande d’investissements (lingots et pièces) et de bijouterie est attendue en légère baisse. Dans le même temps, les tensions sur l’offre devraient perdurer, avec un déficit d’offre de l’ordre de 142 millions d’onces d’argent. Étonnamment, le World Survey 2023 anticipe un cours moyen sur l’année de 21,3$, en chute de 2% par rapport au cours moyen de 2022.

Le rapport précise qu’en l’absence de crise, des liquidations pourraient avoir lieu sur l’or et sur l’argent au second semestre 2023. La crise bancaire, qui avait profité au rebond de l’or et de l’argent, a mené les opérateurs à se couvrir.

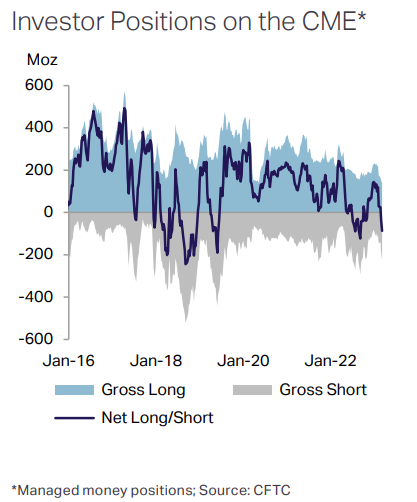

Par ailleurs, il est important de garder à l’esprit que les volumes traités sur le marché de l’argent par les investisseurs institutionnels sont en baisse. Ainsi, le Shanghai Future Exchange (SFE) a vu son activité réduite de 18%. La crainte d’une récession et des confinements en Chine ont également encouragé les positions baissières des investisseurs institutionnels. Après des forces plutôt haussières sur les marchés dérivés entre 2016 et 2018, puis entre 2019 et 2021, des pressions baissières persistent ainsi sur le marché dérivé.

Quelles projections pour le prix de l’argent ?

Nous avons montré dès novembre 2022 que la situation fondamentale était propice à de nouveaux sommets pour le cours de l’or. La correction observée en 2022 était essentiellement la conjonction de cycles fondamentaux qui se sont confrontés à la hausse du coût de production du métal jaune. En ce qui concerne l’argent, le déficit considérable de production peut être historiquement interprété comme un signal de retournement haussier (voir ci-dessous). Néanmoins, il est important de préciser que le déficit de production d’argent actuel perdure depuis 2021, et par conséquent, cela n’a pas suffit à générer la hausse du prix.

Contexte particulier à surveiller dans les prochains mois sur le #silver.

— Thomas ANDRIEU (@ThomasAndrieu_) November 1, 2022

Mon intervention ce matin sur @TV_Finance pour analyser la trajectoire du métal gris⤵️

Replay complet ➡️https://t.co/7D0F7JtWxO pic.twitter.com/DYC9auRXoB

Dès novembre 2022, l’argent présentait ainsi des signaux de retournement haussier. Depuis le 1er novembre 2022, le cours de l’argent a grimpé de plus 30% pour revenir à ses niveaux de 2020/2021. Le graphique ci-dessous montre le cours de l’argent et la tentative en cours de dépasser ses anciennes résistances. De surcroît, on notera que l’argent a repris sa dynamique haussière depuis ses plus bas de 2016 et 2019. Par conséquent, de manière parallèle à l’or, plusieurs zones d’achat se sont dessinées dans cette tendance haussière (à savoir les zones entourées en rouge comme signal de retournement fractal).

A moyen et court terme, les zones de résistance au sens de Fibonacci sont : 26,1$ (dernier sommet), 30$, 41,36$. Au contraire, les zones de support sont : 23$, 20,85$ et 18,7$. De plus, la résistance oblique dessinée sur le graphique ci-dessus est active depuis 2011. La tentative de franchissement de cette résistance oblique est un des principaux enjeux de 2023. En cas de débordement haussier, c’est-à-dire si le cours de l’argent dépasse le niveau des 26$ et au-delà, alors on envisager un premier objectif de cours à 30$, puis au-delà par extension. A l’inverse, on envisagera un retour à la moyenne mobile (21,8$).

Par conséquent, les projections d’un cours de l’argent moyen à 21,3$ nous semblent particulièrement faibles à notre esprit. Un tel niveau de prix n’enclencherait pas seulement une dynamique baissière, mais encore une faiblesse durable du cours de l’argent. Mais dans un contexte où l’offre peine à croître, la faiblesse du prix justifierait le déficit chronique d’offre.

Un rapport de force (encore) favorable à l’or

Si le cours de l’argent tente péniblement de retrouver une dynamique haussière depuis 2016, la tendance sur l’or est plus marquée. On retrouve la tendance historique de ce dernier à surperformer l’argent dans le très long terme. Mais il arrive ponctuellement que l’argent augmente très fortement par phénomène de rattrapage. Le graphique ci-contre montre le ratio OR/ARGENT. Ce dernier est passé de 65 en avril 2021 à près de 80 en avril 2023. C’est-à-dire qu’il faut 80 onces d’argent pour acheter une once d’or. La force relative est donc favorable à l’or.

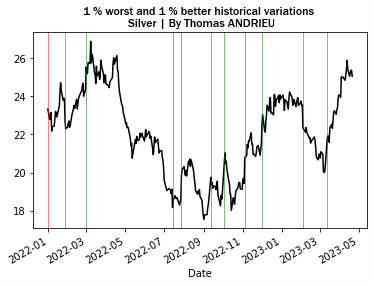

Dans le cas contraire, on pourrait envisager une surperformance durable de l’argent si le ratio OR/ARGENT venait à chuter sous 75, qui correspond à la dernière zone de réaction. Pour compléter notre analyse, on représenté dans le graphique ci-dessous les variations extrêmes observées sur le cours de l’argent depuis 2022. C’est-à-dire que les variations journalières du cours de l’argent qui prennent effet avec une fréquence proche de 1% sont représentées par des traits verticaux. Il ressort que les variations extrêmes à la hausse (vert) sont souvent un signal haussier, lorsque les variations extrêmes à la baisse (rouge), sont souvent un signal complémentaire de baisse.

Dans l’état actuel du marché, le dernier signal de hausse a été observé en mars 2023, et rien n’indique un affaiblissement ou un retournement fin avril. Par ailleurs, on observe que la reprise haussière du cours de l’argent depuis septembre 2022 est très bien construite par une série de fortes hausses qui ont découragé les pressions baissières décrites plus haut. À noter qu’une variation « extrême » sur l’argent est une variation de plus de +4,6%. D’un point de vue statistique, tout montre pour l’heure que la tendance haussière se poursuit.

En conclusion

Le dernier World Silver Survey 2023 montre que le déficit d’offre d’argent est historique et tout à fait considérable. Ce déficit d’offre représente à lui seul 20% de la demande totale du marché !

Tout au long de ce papier, nous avons ainsi observé que :

-

Le marché de l’argent physique connaît un déficit d’offre de près de 7 000 tonnes. Cette pénurie est projetée pour durer plusieurs années encore.

-

Dans le même temps, la demande d’argent a grimpé de près de 18%. Cette demande devrait rester solide en 2023, sous l’impulsion de la demande industrielle, des panneaux photovoltaïques, de la 5G, etc… Néanmoins, une récession pourrait venir réduire ce potentiel de la demande.

-

Le coût de production a augmenté de 16% en 2022, ce qui assure des supports plus solides pour le cours de l’argent en 2023. Néanmoins, la diminution du cours de nombreuses matières premières pourrait stabiliser ce coût de production et rendre aussi les résistances plus fortes.

-

Le cours de l’argent peine à augmenter dans un contexte où les institutionnels contribuent à des pressions baissières. Alors que la pénurie d’offre laisserait entendre une hausse des cours, le prix du marché reste globalement cohérent avec le coût de production. Il s’agit donc de contraintes de capacité qui ne sont pas incluses dans la valorisation du marché à ce jour.

-

Le cours moyen de l’argent est attendu en légère baisse en 2023. Cependant, cela ne nous semble pas complètement cohérent et d’autres scénarios pourraient être envisagés.

-

Techniquement, la tendance reste encore haussière malgré de nombreuses résistances. En outre, la force de marché reste encore favorable à l’or. Un passage durable au-delà de 26$ l’once enclencherait un fort potentiel haussier. Autrement, on peut s’attendre à une latéralisation. Le scénario baissier étant sui generis moins probable.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.