Alors que le bruit de fond macroéconomique reste intense — entre incertitudes géopolitiques, tensions sur les taux et résurgence de l’inflation — les ménages et les petites entreprises aux États-Unis affichent une santé financière globalement solide. Le tableau qui se dessine est bien celui d’un atterrissage en douceur, dans lequel les fondamentaux tiennent bon malgré la dégradation du sentiment général.

Le marché du travail, en premier lieu, montre des signes clairs de modération. Après plusieurs années de croissance robuste, le rythme des embauches ralentit et les entreprises revoient à la baisse leurs plans de recrutement. Néanmoins, les indicateurs de tension demeurent modérés : les licenciements restent rares et le recrutement constitue toujours un défi pour de nombreuses PME, signe que la demande de travail persiste. Par ailleurs, les interruptions de paie signalées sont stables par rapport à l’an passé, soulignant la résilience de l’emploi dans un contexte de désinflation progressive.

Du côté de la consommation, les ménages maintiennent un niveau de dépenses soutenu. Les données agrégées sur les paiements par carte de crédit révèlent une hausse de +1,6% en glissement annuel depuis le début de l’année, contre seulement +0,3% à la même période en 2024. Cette progression est relativement homogène entre les tranches de revenus, même si l’on note une légère faiblesse dans les dépenses liées au transport aérien — un segment souvent sensible à la volatilité des prix et à l’incertitude économique.

La stabilité de cette consommation s’explique en partie par une situation financière des ménages plutôt saine. Les buffers de trésorerie, c’est-à-dire les réserves disponibles sur les comptes courants, ont retrouvé leur niveau pré-COVID et demeurent globalement stables. En moyenne, les ménages disposent aujourd’hui de deux jours de réserve en plus par rapport aux normes historiques — un écart modeste, mais révélateur d’une situation maîtrisée. Le ratio dettes/revenus pour les consommateurs à faibles revenus reste également dans la norme, sans dérive inquiétante.

Les petites entreprises ne sont pas en reste. Leurs indicateurs financiers montrent une normalisation des réserves de trésorerie, elles aussi alignées sur les moyennes d’avant-crise. Les flux de trésorerie restent relativement constants d’une année sur l’autre, et les buffers disponibles sont en moyenne supérieurs de quatre jours à la norme historique. Cela reflète un environnement encore favorable, malgré un accès au crédit devenu plus exigeant.

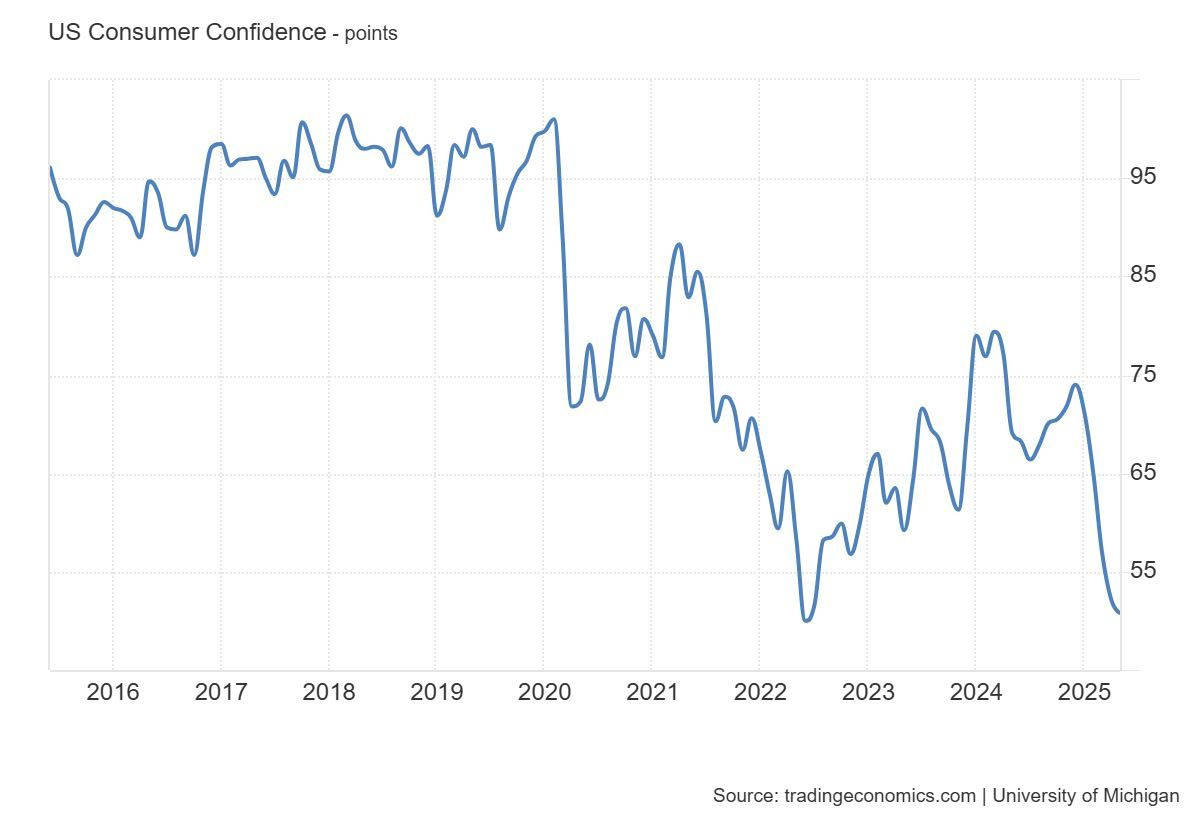

Mais derrière cette façade de robustesse, le climat de confiance se dégrade rapidement. Les dernières enquêtes de sentiment font état d’un recul de 22 points pour les consommateurs et de 10 points pour les petites entreprises depuis le début de l’année.

L’indice de confiance des consommateurs américains, publié par l’Université du Michigan, s’est effondré en mai à 50,8, contre 52,2 en avril, bien en dessous des attentes du marché qui anticipaient un rebond à 53,4. Il s’agit de la cinquième baisse consécutive de cet indicateur clé, qui tombe ainsi à son plus bas niveau depuis près de trois ans, enregistrant par ailleurs son deuxième score le plus faible de l’histoire.

Ce net repli reflète le malaise croissant des ménages américains face à la conjoncture économique. Après plusieurs années d’euphorie consumériste, marquées par une surévaluation généralisée des biens et services — de l’immobilier aux voitures, en passant par les produits de grande consommation — le retour à la réalité s’avère difficile. La perception dominante est désormais celle d’avoir payé trop cher, trop longtemps, pour presque tout.

Cette perte de confiance ne se limite pas aux enquêtes d’opinion : elle se manifeste concrètement dans les comportements financiers. Les soldes de cartes de crédit approchent de nouveau leurs plafonds, tandis que les retards de paiement de 60 à 90 jours augmentent chaque semaine, révélant une pression croissante sur les trésoreries des ménages. Parallèlement, le taux de refus des refinancements immobiliers avoisine désormais les 50%, reflétant à la fois la montée des taux et l’endettement excessif accumulé pendant la période de taux zéro.

Enfin, les modèles de création rapide de richesse qui ont fleuri durant la période post-COVID — tels que Airbnb et d'autres activités d’investissement spéculatif ou locatif — montrent des signes d’essoufflement, voire de retournement. La désillusion grandit autour de ces “success stories” devenues inaccessibles ou peu rentables, et l’enthousiasme spéculatif qui avait dominé le début de la décennie laisse place à une méfiance croissante envers les promesses de rendement facile.

Les craintes liées à la persistance de l’inflation, à la hausse des coûts d’approvisionnement et à la complexité de l’environnement économique alimentent une défiance grandissante. Le décalage entre la solidité des bilans et la perception du risque constitue une variable clé à surveiller pour les prochains mois.

En somme, si la résilience économique est bien réelle, elle cohabite désormais avec une anxiété diffuse, alimentée par l’instabilité globale. Le risque n’est pas tant une détérioration soudaine des fondamentaux qu’un auto-entretien du pessimisme, susceptible d’entraver les décisions d’investissement ou de consommation. À ce stade, le système tient bon — mais l’équilibre reste fragile.

Dans ce climat de fragilité psychologique des marchés, la moindre mauvaise nouvelle agit comme un catalyseur immédiat, provoquant des réactions excessives. Et comme nous l’avions anticipé dans nos précédents bulletins, les véritables sources d’inquiétude à court terme ne résident pas tant dans les données économiques ou l’évolution des prix à la consommation, mais dans la détérioration progressive du marché obligataire.

Le signal d’alerte est venu cette semaine de l’échec cuisant de l’adjudication des bons du Trésor américain à 20 ans. Cette émission a rencontré une demande anémique, bien en deçà des attentes, déclenchant un accès de nervosité généralisé sur les marchés de taux. Le marché obligataire, déjà sous tension comme nous l’indiquions la semaine dernière, a vu les taux longs s’envoler. Le rendement du bon du Trésor à 30 ans a nettement dépassé le seuil symbolique des 5%, provoquant une revalorisation brutale de l’ensemble de la courbe des taux longs.

Cette faiblesse de la demande ne relève pas d’un accident isolé, mais s’inscrit dans une tendance plus large. De nombreux États souverains sont confrontés à des besoins de financement croissants, sans disposer d’une base acheteuse suffisamment solide pour y répondre. Parmi eux, le cas du Japon est particulièrement emblématique. Le pays, longtemps habitué à des taux proches de zéro, voit désormais ses taux à 40 ans poursuivre une ascension spectaculaire, signe d’un désengagement progressif des investisseurs traditionnels.

Le marché de la dette longue japonaise est en pleine dislocation. Les mouvements extrêmes observés sur les maturités à 30 et 40 ans ne relèvent plus d’un simple ajustement technique ou d’un repositionnement d’investisseurs : ils signalent une rupture structurelle dans l’équilibre de financement du Japon. Dans un pays qui, pendant des décennies, a incarné le paradigme de la stabilité obligataire et du taux zéro éternel, la remontée brutale des rendements à long terme constitue un choc systémique.

Pour l’instant, les marchés mondiaux n’en mesurent que partiellement les implications. Il s’agit pourtant, à bien des égards, du plus grand cataclysme macroéconomique de l’année 2025 jusqu’à présent : non pas en raison de son ampleur immédiate, mais parce qu’il remet en cause des décennies de consensus sur le rôle du Japon comme financeur passif du monde développé. Ce rééquilibrage brutal de la courbe des taux n’est pas sans conséquences : il affecte la demande globale pour les obligations américaines, recompose les flux de capitaux internationaux, et réveille les craintes longtemps mises de côté autour de l'effet de levier mondial et du financement structurel des déficits occidentaux.

Ce mouvement japonais n’est pas sans conséquences sur les États-Unis. Le reflux de la demande japonaise pour les obligations longues américaines — historiquement un pilier du financement du Trésor — contribue directement à la faiblesse observée lors de cette dernière adjudication. L’effet domino est en place : le stress sur les taux longs japonais alimente celui des taux longs américains, dans un contexte où la soutenabilité de la dette publique devient une question de plus en plus pressante des deux côtés du Pacifique.

En toile de fond, c’est la soutenabilité du système qui est mise à l’épreuve. Un monde dans lequel les taux longs dépassent durablement les 5% sans excès de croissance ni recul de l’inflation est un monde où les modèles d’allocation d’actifs doivent être réévalués. La disparition progressive des acheteurs structurels de dette souveraine — banques centrales, Japon, fonds de pension — ouvre une ère nouvelle où la dette n’est plus « gratuite par construction », mais doit redevenir désirable dans un univers concurrentiel.

Dans ce nouveau contexte, l'or physique retrouve pleinement son rôle d’actif refuge.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.