Le marché obligataire reste sous pression.

Le Japon vient de procéder à une nouvelle adjudication de ses obligations souveraines à 30 ans (JGB), avec un taux de rendement de 2,941%, en forte hausse par rapport aux 2,414% précédents.

Les taux à 30 ans au Japon viennent d’atteindre un sommet inédit, dépassant désormais le niveau de 2008. Mais ce qui inquiète le plus, c’est la rapidité de cette envolée.

La courbe du 40 ans japonais est encore plus impressionnante : la hausse est vertigineuse, traduisant un rejet brutal de la duration extrême et une perte de confiance dans la soutenabilité à long terme de la dette publique japonaise.

Les rendements des obligations japonaises à long terme ont doublé au cours des deux dernières années.

Le marché de la dette souveraine nippone est en train d’exploser sous nos yeux.

Celui des États-Unis n’est pas épargné non plus : le taux à 30 ans flirte à nouveau avec les 5%, le 20 ans a dépassé les 5%, tandis que le 10 ans poursuit sa progression rapide, signe d’une défiance croissante des investisseurs face au risque de duration et à l’incertitude budgétaire.

Le nouveau projet de loi budgétaire proposé à la Chambre des représentants présente un caractère fortement expansionniste. Il ne se limite pas à prolonger la TCJA (Tax Cuts and Jobs Act), la grande réforme fiscale adoptée sous l’administration Trump en 2017, qui avait notamment abaissé massivement les impôts pour les entreprises et les ménages. Ce projet aggrave nettement les perspectives budgétaires, avec un dérapage estimé à 2 500 milliards $ par rapport aux prévisions établies quelques semaines plus tôt ! Même dans un contexte de croissance économique solide, il placerait les États-Unis sur une trajectoire de déficits publics dépassant les 8% du PIB. Les ambitions initiales de rigueur budgétaire sont abandonnées au profit de mesures à court terme politiquement populaires, telles que la dépréciation accélérée à 100% sur les investissements immobiliers. Quant aux baisses de dépenses annoncées pour l’avenir, elles servent principalement à masquer la réalité d’un déficit en forte expansion, dont la résolution est laissée aux générations futures.

Ce revirement politique et la réalisation par les investisseurs de ce que cette fuite en avant fragilise l’ensemble du système financier.

Les rendements sont désormais revenus à leur niveau de fin 2018, lorsque Trump avait annoncé une trêve de 90 jours sur les tarifs douaniers sous la pression des marchés obligataires.

Lorsque le marché obligataire, et en particulier celui des obligations souveraines américaines (Treasuries), devient instable ou perd la confiance des investisseurs, ce n’est pas simplement une mauvaise nouvelle pour les portefeuilles financiers : c’est une fissure dans les fondations même de l’architecture financière mondiale. Car les obligations d’État ne sont pas un actif parmi tant d’autres. Elles sont le socle sur lequel repose toute une série de mécanismes essentiels, que l’on pourrait appeler les quatre piliers de la stabilité financière :

- Les chaînes de collatéral

- Les stratégies de parité de risque

- Les modèles de fonds de pension

- Les régimes de change ancrés au dollar

Essayons d’expliquer en détail ces 4 piliers.

Commençons par les chaînes de collatéral. Dans certains marchés spécialisés, notamment sur les marchés interbancaires et de financement à court terme (“Repo”), les acteurs financiers empruntent en déposant des titres en garantie. Ce sont précisément les obligations d’État réputées "sans risque", comme les Treasuries, qui constituent le collatéral le plus prisé. Mais lorsque leur prix baisse brutalement — par exemple parce que les taux d’intérêt grimpent ou que les investisseurs perdent confiance dans la soutenabilité de la dette américaine — ces obligations perdent de leur valeur en tant que garantie. Concrètement, cela signifie que les emprunteurs doivent déposer plus de collatéral pour obtenir la même somme, déclenchant des appels de marge, des retraits de liquidités et un blocage du financement court terme. C’est exactement ce qu’on a commencé à observer sur le marché Repo aux États-Unis début 2023, et de manière plus spectaculaire en septembre 2019, quand la Fed a dû intervenir en urgence pour injecter des centaines de milliards de dollars dans un marché asséché.

Une nouvelle crise du marché Repo est-elle encore possible aujourd’hui?

Le risque d’un blocage soudain de ce marché crucial demeure, même s’il est désormais bien mieux encadré qu’il ne l’était en 2019. Cette année-là, le marché Repo américain a connu une tension extrême, presque du jour au lendemain. Les taux d’intérêt sur les prêts garantis à très court terme se sont envolés au-dessus de 10%, alors que le taux directeur de la Fed était inférieur à 2%. Le marché manquait littéralement de liquidité, ce qui a révélé à quel point l’infrastructure financière était fragile face à un simple déséquilibre entre l’offre et la demande de cash.

Cette crise a surpris tout le monde, car elle ne venait pas d’un événement géopolitique ou d’un effondrement bancaire, mais d’une combinaison de facteurs techniques. Ce jour-là, des entreprises devaient payer leurs impôts, ce qui a retiré brutalement des centaines de milliards de dollars du système bancaire. En parallèle, les grandes banques refusaient de prêter leur liquidité excédentaire, car elles avaient atteint leurs limites de bilan. De plus, le Trésor américain venait d’émettre une grande quantité d’obligations, absorbant encore davantage de liquidité sans que celle-ci ne soit recyclée.

Depuis cette crise, la Réserve fédérale a pris des mesures structurelles pour éviter qu’une telle situation ne se reproduise. Elle a notamment mis en place un guichet permanent appelé le Standing Repo Facility. Ce mécanisme permet aux grandes banques et à certains acteurs financiers d’obtenir immédiatement des liquidités contre des obligations d’État, sans devoir passer par le marché. Cela agit comme une soupape de sécurité automatique en cas de tension. Par ailleurs, la Fed dispose également d’un autre outil : la Reverse Repo Facility. Ce dispositif permet de réguler les excès de liquidité du système, mais peut aussi relâcher des centaines de milliards de dollars de manière très rapide si nécessaire. En mai 2025, plus de 500 milliards $ y sont encore stationnés, ce qui constitue une importante réserve mobilisable.

Cependant, ces dispositifs ne suffisent pas à éliminer tous les risques. Le marché des Treasuries a grossi de manière spectaculaire et dépasse désormais les 34 000 milliards $ d’encours, mettant à mal la capacité des banques à absorber ces émissions. En parallèle, le système bancaire devient de plus en plus asymétrique : quelques grandes banques concentrent la majorité des réserves, tandis que les plus petites ou les non-banques (comme les fonds spéculatifs) ont un accès très limité à la liquidité. Or, ce sont souvent ces acteurs marginaux qui opèrent massivement sur le marché Repo, notamment via des stratégies à fort effet de levier comme les basis trades.

En cas de choc externe — par exemple une panique sur le marché obligataire, une crise de confiance vis-à-vis de la dette américaine, ou un événement géopolitique majeur — même les dispositifs actuels pourraient être débordés. Le système reste vulnérable à des réactions en chaîne, surtout si la Fed tardait à intervenir ou si la confiance disparaissait brutalement. Depuis 2019, ce n’est pas la nature du risque qui a changé, mais la capacité de la banque centrale à l'encadrer rapidement. Tant que la Fed reste vigilante et réactive, une crise similaire à celle de 2019 peut sans doute être évitée. Mais dans un monde d’explosion de la dette et de fragilisation de la liquidité, la résilience du système ne pourra pas reposer éternellement sur l’agilité d’une seule institution.

Le deuxième pilier fragilisé concerne les stratégies dites de "risk parity ", largement adoptées par les grands investisseurs institutionnels. L’idée est de répartir les risques entre actions et obligations, en supposant que les deux réagissent différemment à l’environnement économique : quand les actions baissent, les obligations montent, et inversement. Ce modèle a fonctionné pendant près de 40 ans dans un contexte de désinflation. Mais depuis 2022, cette corrélation s’est inversée : les deux actifs baissent en même temps, car l’inflation fait pression à la fois sur les bénéfices des entreprises et sur la valeur des obligations. En conséquence, les portefeuilles censés être équilibrés se retrouvent exposés à des pertes massives sur tous les fronts.

En 2022, les portefeuilles "60/40" — composés de 60 % d’actions et 40 % d’obligations — longtemps considérés comme prudents, ont enregistré des performances désastreuses, parmi les plus mauvaises depuis les années 1930. Cela montre que lorsque les obligations cessent de jouer leur rôle de stabilisateur, c’est toute une génération de gestion de portefeuille qui se retrouve sans boussole.

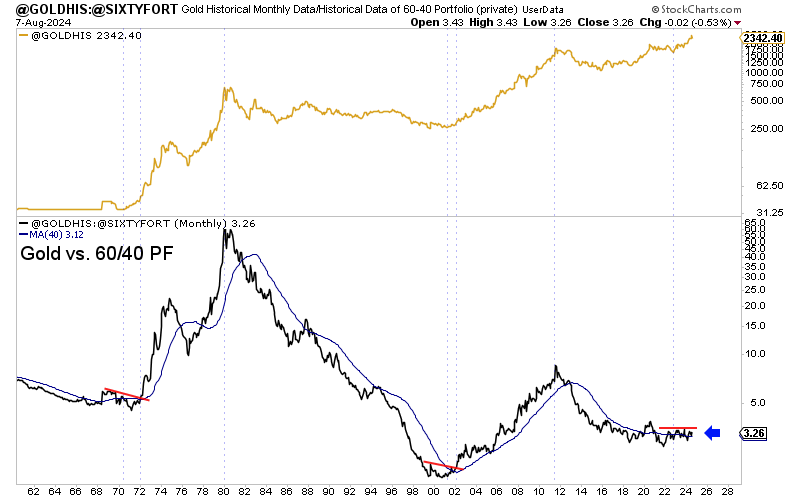

Dans mon bulletin du 28 août 2024, j'écrivais :

"Depuis 1980, l'or n'a jamais vraiment réussi à surpasser les performances d'un portefeuille classique composé de 60% d'obligations et 40% d'actions. La période 2000-2011 fait figure d'exception. Depuis l'intervention de Volcker sur les taux en 1980, l'or a systématiquement sous-performé cette stratégie d'investissement 60/40, qui a enrichi deux générations de gérants d’actifs. Pourquoi investir dans l'or quand une stratégie aussi simple et mondialement reconnue fonctionne si bien ?

L'or deviendra incontournable pour les investisseurs occidentaux uniquement lorsque ce graphique cassera à la hausse. L'or sera favorisé à condition qu’il arrive à surperformer la stratégie classique qui prévaut depuis 1980."

Dans ce même bulletin, je publiais ce graphique:

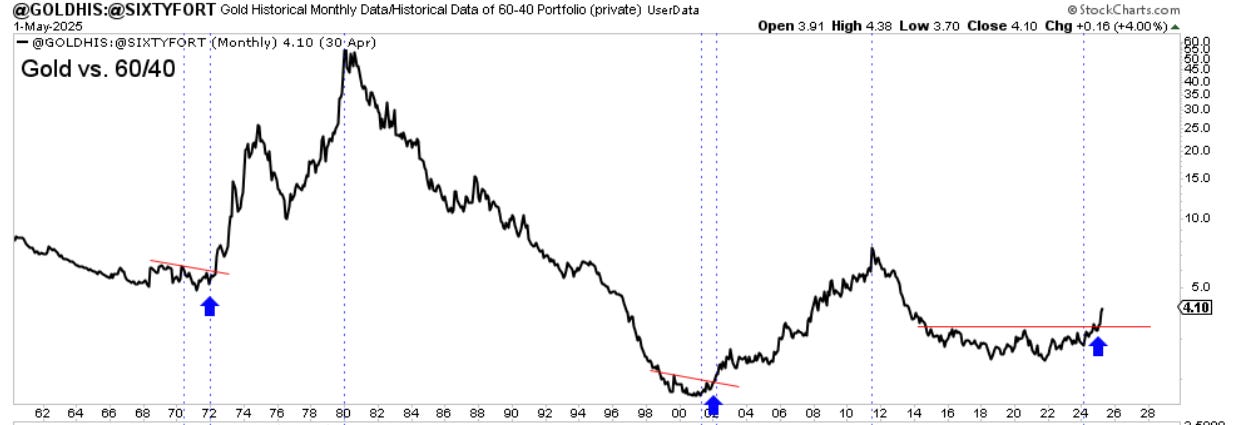

Neuf mois plus tard, que constate-t-on ? Le graphique comparant l'or au portefeuille 60/40 a franchi sa résistance :

Le cours de l’or envoie aujourd’hui le même signal qu’en 1972 et en 2001 : celui d’un risque systémique grandissant, que les gestionnaires de portefeuilles 60/40 n’ont pas encore pleinement identifié.

Le troisième pilier en danger concerne les fonds de pension, dont les engagements à long terme reposent sur des hypothèses de rendement relativement stables et prévisibles. Ces fonds détiennent généralement une grande part d’obligations dans leurs portefeuilles, car elles leur assurent des revenus réguliers pour financer les retraites futures. Or, lorsque les taux montent rapidement, non seulement la valeur des obligations en portefeuille chute, mais les engagements futurs deviennent plus coûteux à honorer en termes actualisés. Cela peut provoquer des déséquilibres dangereux. Un exemple frappant est celui du Royaume-Uni en septembre 2022, lorsque le gouvernement Truss a annoncé un plan budgétaire sans financement crédible. Les rendements des Gilts (obligations souveraines britanniques) se sont envolés, mettant à mal la stabilité des fonds de pension qui utilisaient des produits dérivés pour couvrir leurs engagements. Pris de court, ces fonds ont dû vendre leurs actifs dans l’urgence, menaçant de faire s’effondrer l’ensemble du marché obligataire britannique. La Banque d’Angleterre a dû intervenir en catastrophe pour éviter un désastre systémique.

Enfin, le quatrième pilier concerne les régimes de change fixes, notamment ceux des pays ayant arrimé leur monnaie au dollar américain. Ce choix repose sur une condition cruciale : la stabilité et la prévisibilité du marché des Treasuries, puisque les réserves de change utilisées pour défendre l’ancrage sont en grande partie libellées en obligations américaines. Si ces obligations perdent en crédibilité ou en valeur, les banques centrales de ces pays doivent puiser dans leurs réserves pour soutenir leur monnaie, au risque de les épuiser rapidement. Le cas de Hong Kong est emblématique : la ville maintient depuis des décennies un peg strict avec le dollar, mais les pressions récentes liées à la hausse des taux américains ont contraint sa banque centrale à intervenir de plus en plus fréquemment pour défendre la parité. Ce type de tension peut dégénérer en crise de change, comme nous l'avons vu dans le passé en Thaïlande (1997), en Argentine (2002), ou plus récemment en Égypte et au Nigéria, dont les régimes d’ancrage ont fini par s’effondrer sous la pression de la dette en dollar et du resserrement mondial.

En résumé, une crise du marché obligataire américain n’est pas un événement isolé ou technique. Elle touche aux fondations mêmes du système financier mondial, en perturbant les garanties, les stratégies d’investissement, la solvabilité des systèmes de retraite et l’équilibre monétaire international. Si l’un de ces piliers cède, les autres vacillent. Et si tous sont simultanément fragilisés, c’est l’ensemble de l’édifice global qui risque la dislocation. C’est pour cela qu’un effondrement du marché des Treasuries n’est pas simplement un "choc de taux" comme un autre : c’est potentiellement le signal d’une crise systémique mondiale.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.