Guneet Dhingra, responsable de la stratégie sur les taux américains chez BNP Paribas, souligne cette semaine que le positionnement du marché en faveur d’une pentification de la courbe des taux — c’est-à-dire une hausse des rendements à long terme par rapport aux taux courts — a atteint son niveau le plus élevé depuis au moins dix ans. Selon lui, cela montre que ce pari est désormais trop "encombré" (overcrowded), ce qui accroît le risque de retournement.

Quand on parle de steepener trade "encombré", cela signifie qu’un grand nombre d’investisseurs misent sur un élargissement de l’écart entre les taux longs et les taux courts — autrement dit, sur une pentification de la courbe des taux.

Concrètement, cela se traduit par une stratégie de trading sur la courbe des taux, dans laquelle les investisseurs :

- Achètent des obligations à long terme (par exemple à 10 ou 30 ans), afin de profiter d’une éventuelle hausse de leur rendement, donc d’une baisse de leur prix s'ils parient sur une remontée graduelle, ou inversement s’ils s’attendent à un bull steepener (lorsque les taux longs baissent moins vite que les taux courts) ;

- Vendent des obligations à court terme (comme des bons à 2 ans), car ils anticipent que les taux courts vont baisser plus vite ou que leur rendement actuel est trop élevé.

Ce type de trade peut aussi se faire avec des swaps de taux ou des futures sur différentes maturités, mais l’idée reste la même : parier sur une hausse plus rapide — ou une baisse plus lente — des taux longs par rapport aux taux courts.

Le fait que ce trade soit "encombré" signifie que trop de gens l’ont déjà mis en place. Du coup, la marge pour de nouveaux gains est limitée — et surtout, si la dynamique venait à se retourner, tous ces investisseurs pourraient opérer un mouvement inverse massif, déclenchant des fluctuations de marché particulièrement violentes.

C’est un peu comme une salle de théâtre bondée : tant que tout se passe bien, l’ambiance reste calme. Mais à la moindre alerte, tout le monde se rue vers la sortie — et c’est à ce moment-là que les choses peuvent sérieusement dégénérer.

L’analyste recommande donc une stratégie basée sur des options, destinée à tirer parti d’une surperformance des taux d’intérêt de longue maturité dans un contexte de détente généralisée des taux. Il souligne toutefois que les inquiétudes budgétaires demeurent, même si une grande partie du scepticisme semble déjà intégrée dans les prix.

Dhingra résume la situation avec ironie : "Les steepeners sont à la mode, mais pas si séduisants. " Ce type de position pourrait bien devenir le prochain pain trade — un pari qui finit par se retourner contre la majorité des investisseurs qui y sont fortement exposés — compte tenu des conditions actuelles du marché.

Le risque principal pour ceux massivement positionnés à un steepener trade réside dans un scénario où la courbe ne se pentifie pas comme anticipé, voire s’aplatit. Et cela peut se produire dans deux cas de figure :

- Les taux longs baissent plus vite que les taux courts : cela arrive souvent dans un contexte de ralentissement économique, de fuite vers la qualité (flight to safety), ou encore si les marchés anticipent un fort assouplissement monétaire à long terme (une baisse durable des taux directeurs). Dans ce cas, le prix des obligations longues grimpe fortement, ce qui pénalise ceux qui les ont vendues dans le cadre d’un steepener.

- Les taux courts restent élevés voire repartent à la hausse, pendant que les taux longs se stabilisent ou baissent peu : cela peut arriver si la Fed reste hawkish plus longtemps que prévu, par exemple parce que l’inflation persiste ou que le marché de l’emploi reste tendu. Dans ce cas, les taux courts ne chutent pas, et la courbe des taux reste plate ou s’aplatit encore plus.

Dans ces deux scénarios, le pari de pentification échoue, et comme beaucoup d’investisseurs y sont exposés avec effet de levier, les pertes peuvent être très rapides et importantes.

Autrement dit : plus le consensus est massif et financé à crédit, plus le risque est asymétrique. Et si le marché déçoit ce consensus, même légèrement, les mouvements de reflux peuvent être brutaux.

C’est exactement ce que Dhingra désigne comme un pain trade : un scénario que peu anticipent, mais qui fait très mal à ceux qui ont massivement pris le même pari.

Si le pari de pentification de la courbe des taux se retourne, cela pourrait avoir un impact significatif sur le cours de l'or.

Dans un scénario où les taux longs baissent rapidement — par crainte de récession ou retour de la prudence des banques centrales — l’or en bénéficierait. La baisse des taux réels rendrait le métal plus attractif, et l’augmentation de l’aversion au risque renforcerait son rôle de valeur refuge. À l’inverse, si les taux courts restent élevés ou repartent à la hausse, cela pourrait peser temporairement sur l’or, en raison du renchérissement du coût d’opportunité et d’un éventuel renforcement du dollar.

Le véritable risque pour les marchés — et donc un moteur potentiel de rebond pour l’or — résiderait dans un désengagement brutal des positions sur le marché obligataire, lié au fort effet de levier sur les trades de pentification. Une telle secousse provoquerait une onde de choc sur les actifs risqués et, après un éventuel stress initial, l’or redeviendrait un actif recherché pour sa stabilité. En somme, un retournement brutal du steepener trade pourrait raviver la hausse de l’or.

L’or continue d’évoluer à des niveaux historiquement élevés, soutenu par la poursuite des achats massifs de métal physique par les banques centrales.

Cette dynamique d'achats massifs des banques centrales, amorcée il y a trois ans, ne s’est jamais véritablement interrompue. Contrairement aux investisseurs traditionnels, ces institutions ne laissent pas les fluctuations de prix à court terme dicter leur stratégie. Elles ne "jouent" pas sur l’or : elles l’accumulent.

Ce qui guide leur action, ce n’est pas une logique spéculative, mais un objectif structurel : renforcer la solidité et la souveraineté de leurs réserves en réduisant leur dépendance aux devises étrangères, notamment le dollar américain. En d’autres termes, elles visent à substituer une part croissante de leurs réserves monétaires par de l’or physique, perçu comme une valeur refuge universelle, apolitique, et non soumise aux risques de contrepartie ou de sanctions.

Ces achats sont planifiés, réguliers et inscrits dans une logique de long terme. Le prix de l'or n’est pas un frein : que le métal se négocie à 1 800, 2 400 ou 3 000 $ l’once, les banques centrales poursuivent leur stratégie, convaincues de la pertinence géopolitique et monétaire de cette accumulation. C’est cette constance — bien plus que les tensions passagères ou les mouvements spéculatifs — qui constitue aujourd’hui le socle le plus solide du marché de l’or.

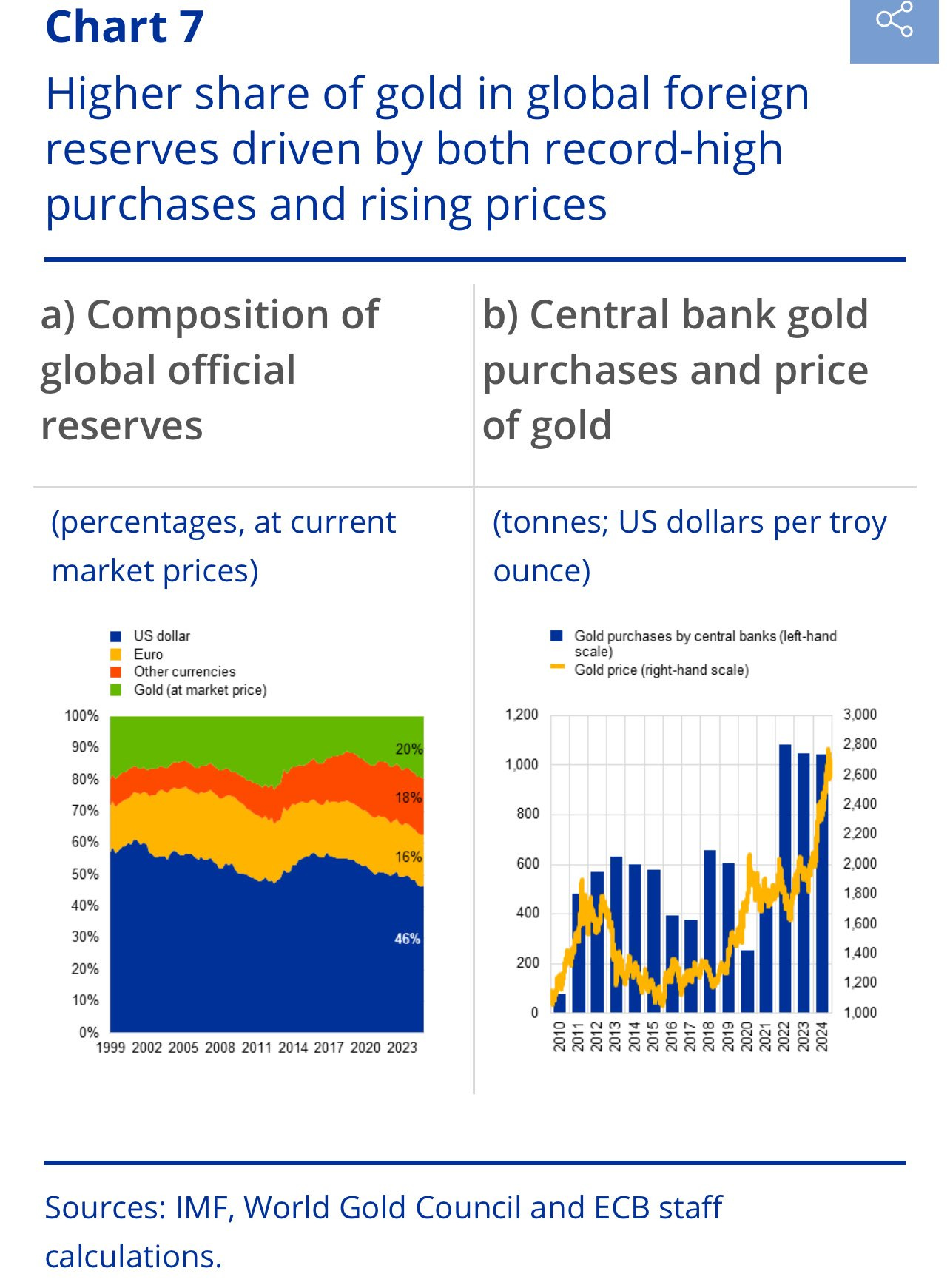

Selon la Banque centrale européenne (BCE), l’or a désormais dépassé l’euro pour devenir le deuxième actif de réserve le plus important au monde détenu par les banques centrales, juste derrière le dollar américain. Une évolution historique due à la fois à une augmentation record des achats officiels d’or et à la flambée du cours du métal précieux.

En 2023, l’or représentait 20 % des réserves officielles mondiales, contre 16 % pour l’euro. Seul le dollar américain reste devant, avec 46 %. Ce basculement marque une rupture dans l’architecture des réserves internationales. Longtemps marginalisé, l’or retrouve aujourd’hui un rôle central, porté par des politiques d’achats stratégiques menées par les banques centrales — en particulier celles des économies émergentes ou des pays souhaitant réduire leur dépendance au système monétaire dominé par le dollar.

Le graphique de droite montre clairement cette dynamique : depuis 2022, les achats d’or des banques centrales dépassent régulièrement 1 000 tonnes par an, un rythme inédit dans l’histoire récente.

Parallèlement, le cours de l’or s’est envolé, frôlant les 3 000 $ l’once, illustrant la convergence entre la demande des institutions et une méfiance croissante envers les monnaies fiduciaires.

Cette montée en puissance de l’or s’inscrit dans un contexte géopolitique tendu, où les sanctions économiques, les guerres de blocs et l’instabilité financière incitent de plus en plus de pays à se tourner vers un actif apolitique, liquide, sans risque de contrepartie : l’or physique.

En somme, la BCE confirme ce que de nombreux analystes observaient depuis trois ans : l’or n’est plus un simple actif refuge, c’est redevenu un pilier central de la souveraineté monétaire mondiale.

Selon Bloomberg, les banques centrales achèteraient en réalité près de quatre fois plus d’or que ce qu’elles déclarent officiellement. Cette différence suggère que de nombreux achats sont effectués de manière discrète, via des canaux alternatifs ou avec un retard volontaire dans la publication des chiffres.

Derrière cette opacité se cache une volonté stratégique : accumuler de l’or sans provoquer de flambée immédiate des prix, ni attirer l’attention sur un éventuel mouvement coordonné de dé-dollarisation.

Selon Bloomberg, les banques centrales ont acheté près de 4X plus d'or que ce qui a été annoncé officiellement.

— Or.fr (@Or_fr_) June 4, 2025

La plupart des achats des banques centrales sont non déclarés. pic.twitter.com/LIEdnTwgeT

Cette dissimulation d'une partie des achats s’inscrit dans un contexte géopolitique tendu, marqué par une érosion de la confiance envers les grandes monnaies fiduciaires — en particulier le dollar — dans certaines régions du monde. Dans ce cadre, l’or retrouve une place centrale dans la stratégie de réserve des banques centrales, à la fois comme rempart contre l’inflation, protection face au risque de sanctions, et outil de diversification hors du système monétaire dominé par le dollar.

Le fait que ces achats massifs soient en partie invisibles dans les chiffres officiels laisse penser que la pression réelle sur le marché de l’or est bien plus forte qu’il n’y paraît. Si cette réalité venait à être pleinement intégrée par les investisseurs, le cours de l’or pourrait connaître une nouvelle envolée brutale, soutenue par une demande bien plus importante que ne le laissent entendre les données disponibles. Cela confirme que l’or demeure un pilier des stratégies souveraines de long terme, souvent menées loin des projecteurs.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.