La crise bancaire, qui touche principalement les banques régionales américaines, s’est accentuée cette semaine.

L’indice KRE mesurant la performance des banques régionales baisse à nouveau. Alors qu’il avait stoppé sa chute suite à l’annonce des mesures de soutien de la Fed, l’indice n’est pas parvenu à rebondir depuis la mi-mars :

Après la chute de First Republic Bank, d’autres établissements ont vu leur cours violemment dévisser en l’espace d’une séance : Pacwest, Western Alliance, Keycorp, Zions Bank, Metropolitan, Homestreet, Comerica…

Le cours de Pacwest a été divisé par 10 en un an :

Mercredi, le cours s’est encore effondré de -50% en après séance…

Les banques américaines sont en train de percer des plus bas par rapport aux indices. Le rapport BKX/SPX, qui mesure la performance des banques par rapport au reste du marché, est en breakdown :

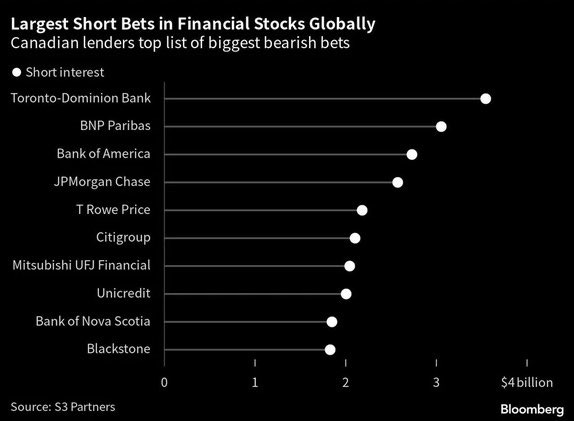

Ce mouvement à la baisse attire logiquement de nombreux spéculateurs baissiers sur l’ensemble des banques :

Le Daily Telegraph jette de l’huile sur le feu en affirmant que la moitié des banques sont désormais insolvables et qu’un resserrement du crédit (credit crunch) est en train de se développer.

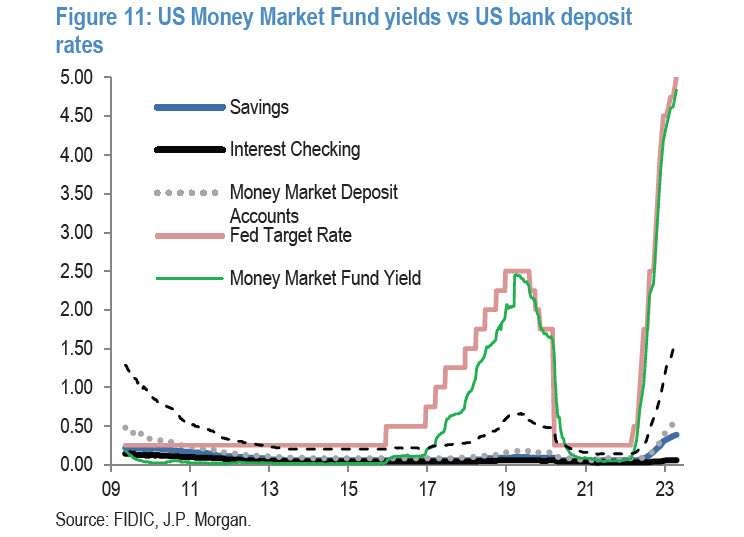

L’origine de cette insolvabilité est très simple à expliquer. Elle se résume en un seul graphique :

À cause du relèvement brutal des taux, les fonds monétaires rapportent actuellement beaucoup plus que les comptes courants (checking) et d’épargne (savings). Cela incite les clients des banques américaines à vider leurs comptes pour placer leur argent dans des fonds monétaires, qui sont non seulement plus sûrs et qui rapportent plus.

Le système fractionnaire des banques régionales est mécaniquement mis à l’épreuve, forçant ces banques à vendre des actifs pour compenser la fuite des déposants.

Ce mouvement profite cependant aux grandes banques.

Alors que son patron Jamie Dimon se montre plutôt optimiste quant à la résolution prochaine de cette crise, JP Morgan a acquis la grande majorité des actifs de la First Republic Bank, dans des conditions d’urgence qui lui ont permis de réaliser une excellente opération : sans ces conditions particulières, l’opération n’aurait sans doute pas été aussi intéressante pour la plus grande banque des États-Unis.

La pause dans la hausse des taux envisagée par la Fed ce mercredi laisse présager une remontée de la valeur des portefeuilles obligataires des banques en détresse. Et si l’on se concentre uniquement sur cette valeur des actifs, on pourrait même partager l’optimisme de Mr Dimon et réaliser à quel point le timing du rachat de First Republic Bank était parfait.

Les optimistes imaginent que les faillites d’établissements régionaux engendreront une consolidation du secteur bancaire, sans que cela n’ait d’impact majeur sur l’économie américaine. Les résultats des grandes banques comme HSBC confirment que la crise reste contenue au niveau des banques régionales.

Pour d’autres observateurs, la faillite des banques régionales n’est pas un événement mineur. Le montant des dépôts concernés par ces faillites dépasse désormais celui observé lors de la crise de 2008.

La banque Pacwest a vu sa capitalisation boursière passer de 10 milliards $ à moins de 400 millions $… Ces quelques millions soutiennent 28.5 milliards $ de dépôts et 44.3 milliards $ d’actifs. Pacwest est une banque régionale, mais elle n’est pas pour autant insignifiante.

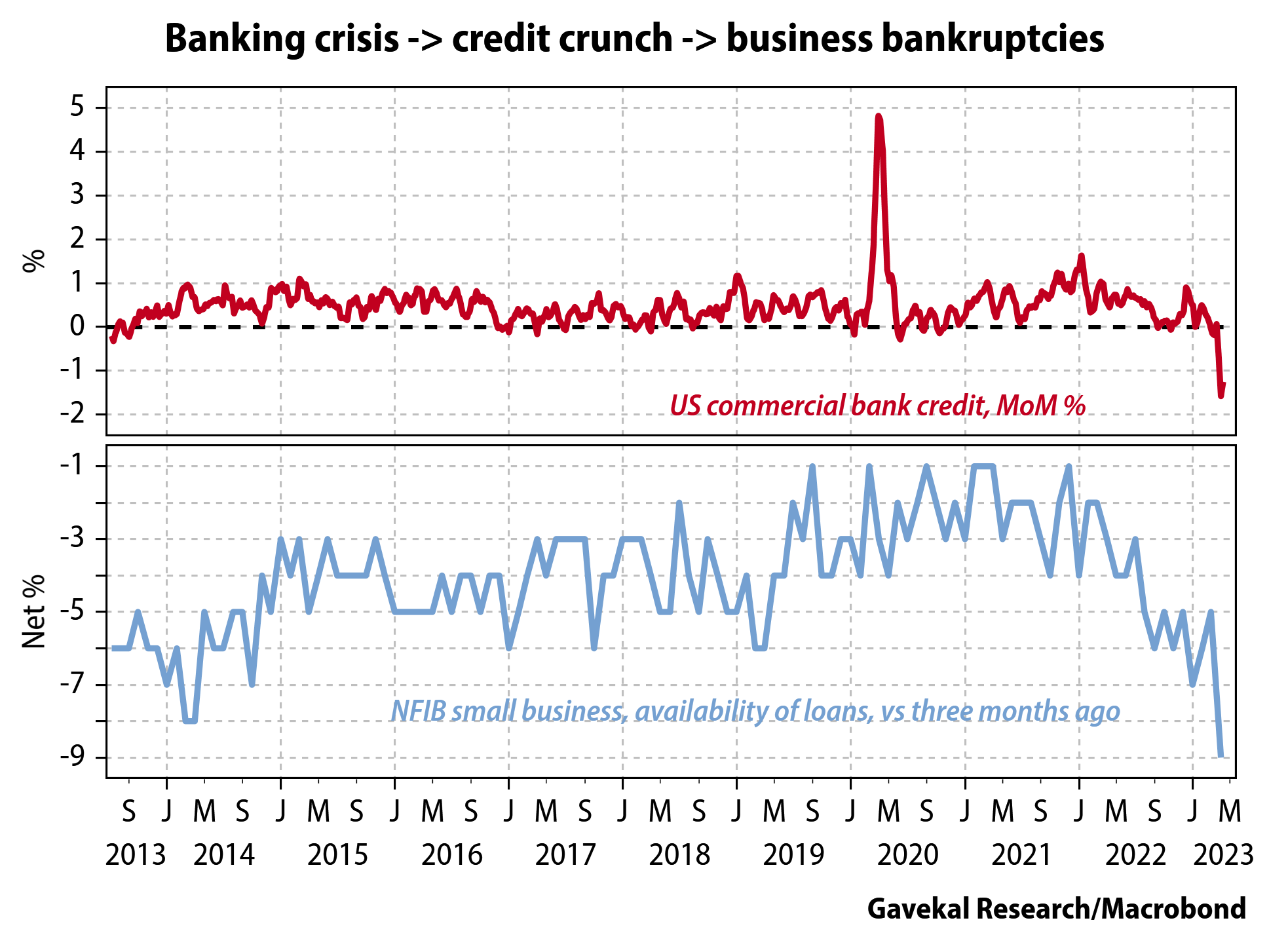

La crise des banques régionales aura un impact beaucoup plus important qu’anticipé. Le nombre de prêts aux petites et moyennes entreprises s’est déjà effondré, marquant la première étape du credit crunch qui s’apprête à frapper Main Street de plein fouet.

On peut logiquement s’attendre à une avalanche de faillites chez ces acteurs locaux de l’économie américaine.

Au delà du risque sur les petites entreprises, c’est la bombe à retardement de l’immobilier commercial qui inquiète le plus.

1 500 milliards $ d'emprunts commerciaux doivent être renégociés au cours des deux ans à venir, avec des taux 4 à 5% plus élevés que ceux déterminés auparavant. Le taux de vacance sur l’immobilier commercial atteint désormais 20%.

L’impact de cette bombe sur les comptes des banques régionales n’a pas encore été réellement mesuré. Même un mouvement de consolidation du secteur bancaire américain ne fera pas disparaître par magie ce problème de refinancement.

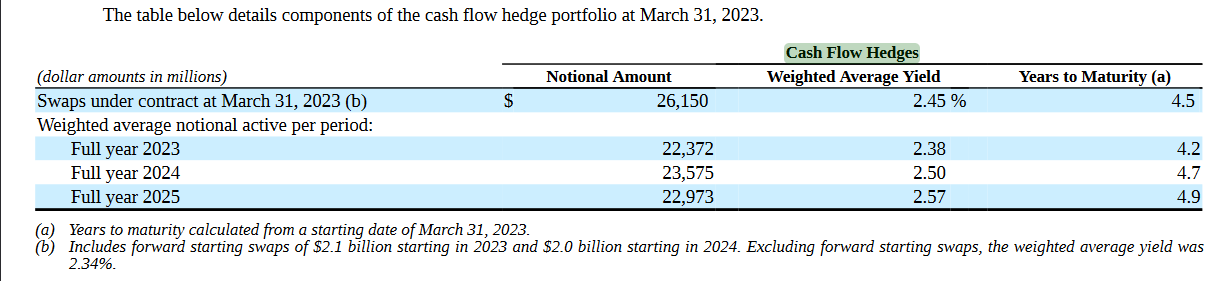

Plus grave : les risques bancaires concernent désormais le montant des couvertures des produits de taux, les fameux « swaps de taux ».

Par exemple, si l’on regarde les comptes de Comerica, on relève qu’une faillite de la banque creuserait subitement de gros trous dans les comptes de plusieurs grandes institutions financières, car les assurances les couvrant contre une hausse des taux ne seraient tout à coup plus honorées.

400 milliards $ ont été dépensés jusqu’à présent par la Fed pour sauver le secteur bancaire et éviter une contagion du bank run. Jérôme Powell vient d'annoncer une pause dans la hausse des taux, mais cela ne signifie pas qu'un pivot aura lieu. Les taux élevés vont donc continuer à peser sur les banques régionales et sur un secteur immobilier déjà très fortement impacté par le relèvement brutal des taux. Les chiffres de l’activité économique américaine devraient prochainement refléter le déclenchement du credit crunch.

Les faillites des banques régionales auront certainement un impact plus important que ce que la Fed et les grandes banques ne le suggèrent.

Le cours de l'or profite de ce climat de tension. La perspective d'une fin des hausses de taux a fait exploser la résistance des 2 000 $. Mais c'est surtout la contagion de la crise bancaire qui alimente la poursuite de la hausse des métaux précieux...

Et pendant ce temps-là, le prix de l'once d'or flirte avec ses plus hauts... pic.twitter.com/r5Y5o5lPfq

— John Plassard (@JohnPlassard) May 4, 2023

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.