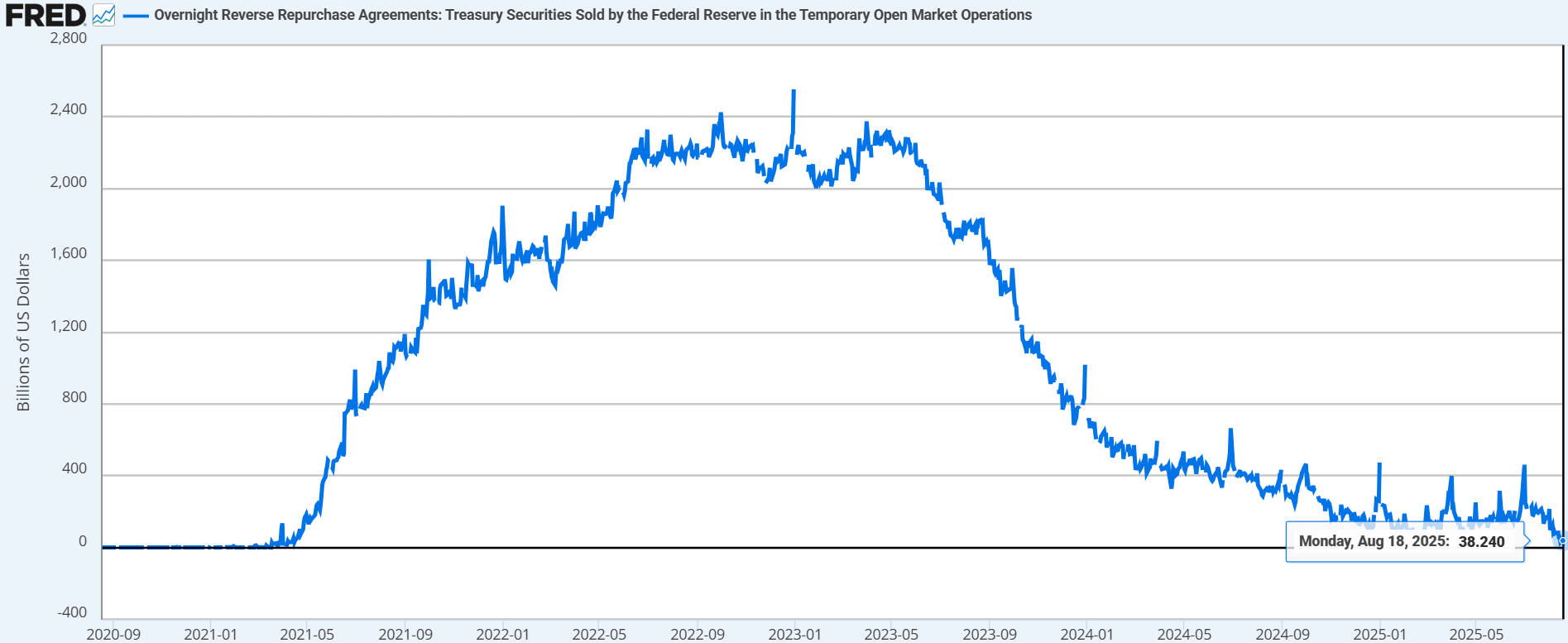

Depuis plusieurs années, l’économie américaine a fonctionné avec un énorme coussin de sécurité en matière de liquidité : le fameux Reverse Repo Facility (RRP) de la Fed. C’était une sorte de réservoir où les fonds monétaires plaçaient leurs excédents de cash chaque nuit. Au plus fort de 2022, il y avait plus de 2 500 milliards $ stockés dans ce réservoir ! Cela permettait à la Fed de réduire son bilan (quantitative tightening) et au Trésor d’émettre massivement de la dette sans déclencher de crise immédiate : il suffisait de puiser dans cette réserve.

Mais ce coussin est aujourd’hui vide. Le RRP est tombé autour de 38 milliards $, c’est-à-dire pratiquement rien.

Concrètement, cela veut dire qu’il n’y a plus de matelas pour amortir les besoins de financement de l’État américain. Désormais, chaque nouveau dollar de dette émise par le Trésor où chaque dollar aspiré par la Fed via son QT entre directement en concurrence avec les besoins de financement des banques, des fonds d’investissement et des investisseurs. Autrement dit, le système a perdu sa safety valve, sa soupape de sécurité.

C’est exactement là que réside le risque : tant que le RRP était plein, on pouvait croire que la liquidité était infinie et que les marchés pouvaient absorber n’importe quel volume d’émission. Mais avec cette soupape épuisée, le système est nu face aux tensions. On se retrouve dans une situation comparable à 2019, quand le marché du repo s’était bloqué en quelques heures, ou à 2007, quand les marchés de financement avaient gelé. À partir de maintenant, tout choc peut se transformer en crise de liquidité systémique, parce qu’il n’y a plus de tampon caché.

Et pourtant, dans le même temps, les marchés de crédit envoient un signal totalement contradictoire. Les spreads de crédit investment grade – c’est-à-dire la prime de rendement que les investisseurs exigent pour détenir de la dette d’entreprises solides plutôt que des obligations du Trésor – sont tombés à 0,73%, leur plus bas niveau depuis… 1998.

En clair, les investisseurs se comportent comme si les entreprises américaines les mieux notées étaient presque aussi sûres que le gouvernement, et comme si le risque de défaut était nul.

Comment expliquer ce paradoxe ? D’un côté, la liquidité excédentaire qui permettait de lisser tous les chocs a disparu. De l’autre, le marché agit comme si cette liquidité était toujours là, en continuant à acheter du crédit d’entreprise sans exiger de prime de risque. Cette apparente solidité du système est en partie une illusion. Les banques détiennent des montagnes d’obligations achetées lorsque les taux étaient beaucoup plus bas. Avec la hausse des taux, la valeur de marché de ces obligations a fortement chuté. Normalement, cela devrait apparaître dans leurs comptes sous forme de pertes. Mais une astuce comptable leur permet de masquer ces pertes : en classant ces obligations dans la catégorie hold-to-maturity (HTM), elles n’ont pas à les évaluer à leur prix de marché. Tant qu’elles prétendent les garder jusqu’à l’échéance, ces pertes restent invisibles dans les bilans.

Résultat : sur le papier, tout paraît sous contrôle. Les ratios de solvabilité sont stables, les bilans semblent solides, et les investisseurs peuvent avoir l’impression que le système bancaire est en bien meilleure santé qu’il ne l’est en réalité. Mais cette solidité est artificielle. Car si une banque est contrainte de vendre une partie de ces actifs HTM pour obtenir du cash — par exemple en cas de stress de liquidité — alors les pertes latentes deviennent réelles, immédiatement et massivement.

C’est exactement ce qui s’est produit avec la faillite de Silicon Valley Bank en 2023 : des obligations soi-disant "sûres" ont dû être liquidées, et les pertes cachées sont ressorties d’un coup, provoquant un effet domino. Autrement dit, tant que la confiance tient et que les banques n’ont pas besoin de vendre, l’illusion fonctionne. Mais le jour où la liquidité se tend, cette façade de solidité peut s’effondrer très vite.

Le fameux coussin de sécurité est donc désormais vide. Concrètement, cela veut dire que chaque nouvelle adjudication du Trésor agit comme un gigantesque aspirateur de liquidités : les investisseurs doivent mobiliser du cash immédiat pour acheter les obligations émises, ce qui assèche le système à court terme.

On pourrait croire que le "QE fiscal" — c’est-à-dire les dépenses publiques financées par le déficit — compense ce phénomène en injectant de l’argent dans l’économie réelle. Mais en réalité, une grande partie de ces montants sert surtout à rembourser les dettes existantes et à combler les trous du déficit. La liquidité nette qui revient vraiment dans le circuit est donc bien plus maigre. Et surtout, elle arrive avec un décalage par rapport aux sorties de cash immédiates liées aux adjudications rapprochées du Trésor.

C’est ce décalage qui rend la situation particulièrement dangereuse. Car les acteurs financiers — banques, fonds, courtiers — doivent trouver du cash immédiatement pour absorber l’offre de dette. Faute de coussin comme le RRP, ils sont contraints de vendre d’autres actifs ou de réduire leurs positions en urgence pour se refinancer. Cela provoque des à-coups violents : les spreads de crédit s’élargissent d’un coup, la volatilité grimpe et des ventes forcées peuvent s’enchaîner, parfois en cascade. L’histoire a montré en 2019 ou en 2008 à quel point ces tensions de financement peuvent surgir brutalement quand la liquidité vient à manquer.

En somme, nous sommes à un moment charnière. Les marchés se comportent comme si la fête de la liquidité pouvait durer éternellement, alors que la réserve cachée qui la soutenait a disparu. C’est ce paradoxe de la liquidité : des signaux de risque au rouge vif d’un côté, et une perception de sécurité maximale de l’autre. Et c’est précisément ce genre de configuration qui prépare les retournements les plus violents.

Le mécanisme du buyback permet normalement au Trésor américain de donner un peu de souplesse au marché en rachetant des obligations anciennes et en réinjectant du cash. C’est censé être une soupape technique, un moyen de soulager la demande de liquidité. Mais les chiffres publiés récemment racontent une autre histoire.

Lors de la dernière opération, les investisseurs ont proposé près de 29 milliards $ de titres à revendre au Trésor. Autrement dit, les banques et fonds voulaient massivement se délester de leurs obligations et récupérer du cash. Pourtant, le Trésor n’a accepté d’en racheter que 4 milliards $. Ce décalage est frappant : il souligne à quel point la demande de liquidité est forte, mais à quel point elle reste insatisfaite.

Cet épisode illustre parfaitement le paradoxe actuel. Le QE fiscal, c’est-à-dire le déficit et les dépenses publiques, amène bien un peu de cash dans le système. Mais cet argent est rapidement absorbé par les enchères de dettes massives qui fonctionnent comme de véritables aspirateurs de liquidité. Les rares mécanismes correctifs, comme les buybacks, sont trop limités pour rétablir l’équilibre, surtout depuis que le coussin du Reverse Repo (RRP) est quasiment vide.

En pratique, cela veut dire que chaque nouvelle émission de dette ou chaque pas de resserrement monétaire de la Fed frappe directement le système financier, sans amortisseur. La situation rappelle les précédents de 2019 sur le repo ou de 2007 sur l’ABCP : tant que tout semble tenir, les tensions restent invisibles, mais dès que la demande de liquidité dépasse les capacités de réponse, la correction peut être brutale. L’élargissement des spreads, le blocage du financement, la montée de la volatilité et les ventes forcées deviennent alors inéluctables.

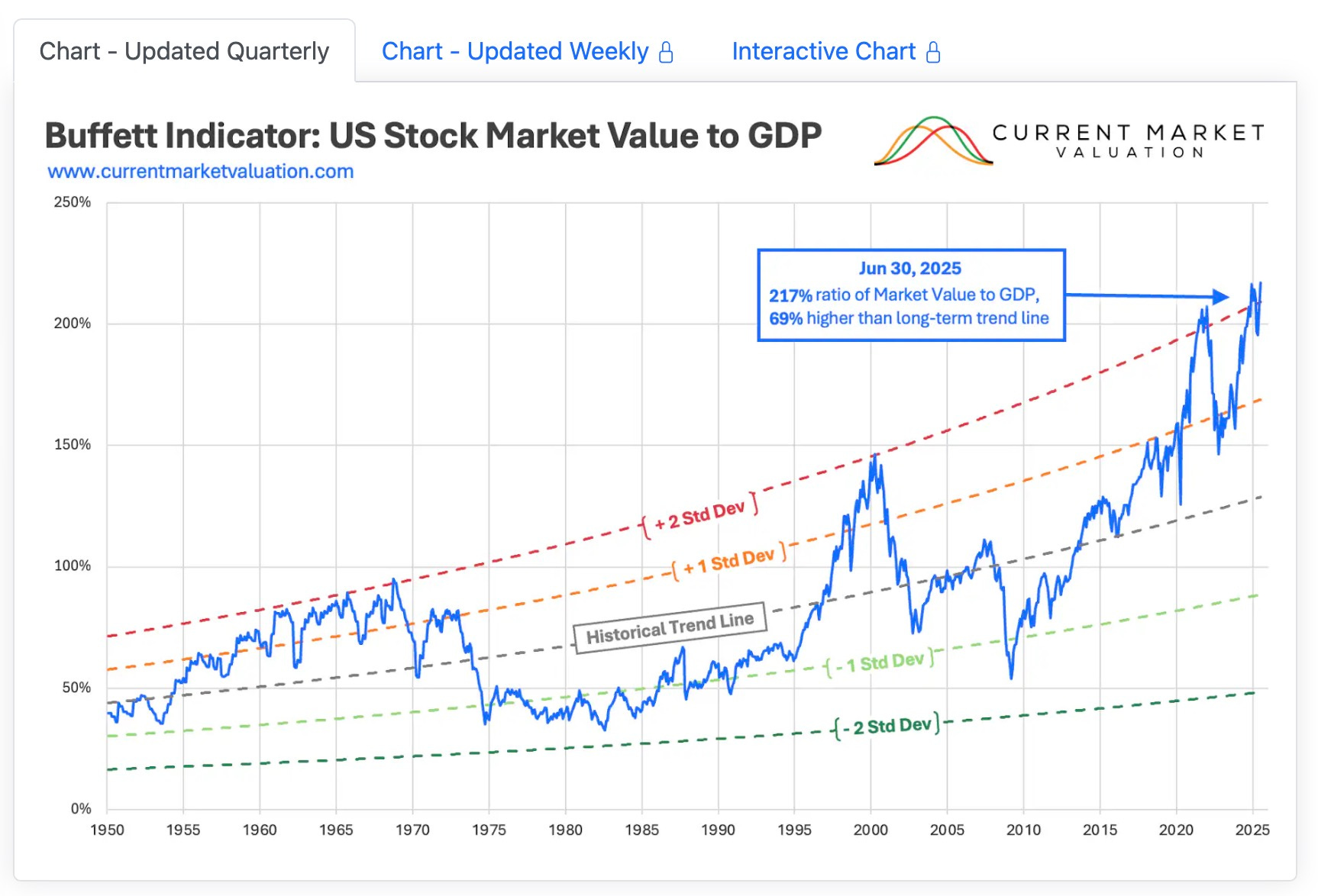

Ce qui rend le risque de liquidité encore plus dangereux aujourd’hui, c’est qu’il survient dans un marché déjà totalement déconnecté de la réalité. Sur pratiquement toutes les métriques objectives, la Bourse américaine n’est pas seulement chère, elle est follement surévaluée. Les données arrêtées au 30 juin par CurrentMarketValuation.com ne se contentent pas d’un “overvalued”, elles affichent un “strongly overvalued” presque partout, quel que soit le modèle retenu.

Prenons le Buffett Indicator, cette mesure qui compare la capitalisation boursière totale au PIB américain. Il flirte aujourd’hui avec les 200% du PIB, soit plus de deux écarts-types au-dessus de sa moyenne historique. Les deux seules fois où l’on a approché de tels niveaux furent au sommet de la bulle internet en 2000 et à la fin de 2021. Dans les deux cas, les investisseurs ont essuyé des corrections supérieures à 40%.

Autrement dit, nous arrivons à un point où la fragilité est maximale : plus de coussin de liquidité (avec le RRP presque vidé), une offre massive de Treasuries qui vient heurter de plein fouet le marché du financement, et des valorisations boursières qui ne laissent aucune marge de sécurité. Le moindre accroc sur la liquidité peut se transformer en déclencheur brutal, parce que tout est déjà tendu au maximum.

On l’a déjà vu récemment. Fin 2021, les valorisations étaient stratosphériques, portées par des liquidités abondantes et des taux zéro. Les signaux de surchauffe étaient partout, mais tant que la Fed alimentait la machine, le marché restait en apesanteur. Puis début 2022, avec le virage brutal vers le resserrement monétaire, la mécanique s’est grippée : les indices ont décroché de 20 à 30 %, et les valeurs les plus chères ont perdu 60% ou plus.

Aujourd’hui, nous sommes dans une configuration encore plus fragile. La différence, c’est que la liquidité tampon qui avait permis à la Fed de serrer la vis sans casse immédiate — le Reverse Repo Facility — est désormais presque vide. Cela veut dire qu’un choc de financement, même limité, peut percoler instantanément dans les marchés. À la surévaluation extrême s’ajoute donc une vulnérabilité structurelle : il n’y a plus de filet de sécurité.

Le parallèle avec 2000 et 2021 est éclairant : à chaque fois qu’on a touché ces niveaux de valorisation extrêmes, la correction a été profonde et rapide. La différence en 2025, c’est qu’on conjugue ce risque de correction avec une tension réelle sur la liquidité. C’est la combinaison des deux — marchés hors de prix et absence de coussin — qui rend le moment actuel explosif.

Dans ce contexte, l’or physique retrouve toute sa logique de valeur refuge. Quand les marchés actions sont à des niveaux de valorisation délirants et que la liquidité du système menace de se gripper, il reste l’actif tangible, sans risque de contrepartie, que les banques centrales comme les investisseurs privés accumulent silencieusement. Ce n’est pas un hasard si, malgré des cours déjà élevés, les achats d’or par les banques centrales se poursuivent à un rythme soutenu : elles voient bien que le dollar, pilier du système, est fragilisé par l’endettement et par ces tensions de liquidité.

L’or ne produit pas de rendement, mais dans un monde où les actifs financiers sont à la fois chers et vulnérables, il offre quelque chose de plus précieux encore : la certitude de ne pas dépendre d’un système financier en surchauffe, fragilisé par des tensions de liquidité croissantes, et qui aura probablement besoin de recourir à une création monétaire supplémentaire pour se stabiliser.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.