Dans mon bulletin macro publié jeudi dernier, intitulé “Le décollage des taux fait de nouvelles victimes”, j'analysais les raisons du défaut de Blackstone dans le secteur immobilier et le risque de contagion de cette crise liée à la dévalorisation des titres obligataires.

À peine 24 heures après cette publication, le défaut de Blackstone a été éclipsé par l'effondrement de la Silicon Valley Bank (SVB), la 16ème banque américaine par la taille des actifs.

C'est un événement historique, car il s'agit non seulement la plus grande faillite bancaire depuis la crise de 2008, mais aussi la deuxième plus grosse défaillance d'une banque de détail dans l'histoire des États-Unis.

La chute de la SVB est la conséquence directe de l’augmentation brutale des taux d'intérêts qui a entraîné une diminution de la valeur comptable de la banque.

Le risque de marché s'est rapidement transformé en risque de crédit, puis en quelques heures, un bank run a mis la banque à genoux.

La Silicon Valley Bank était pourtant considérée comme solide et n’avait investi dans aucun instrument risqué.

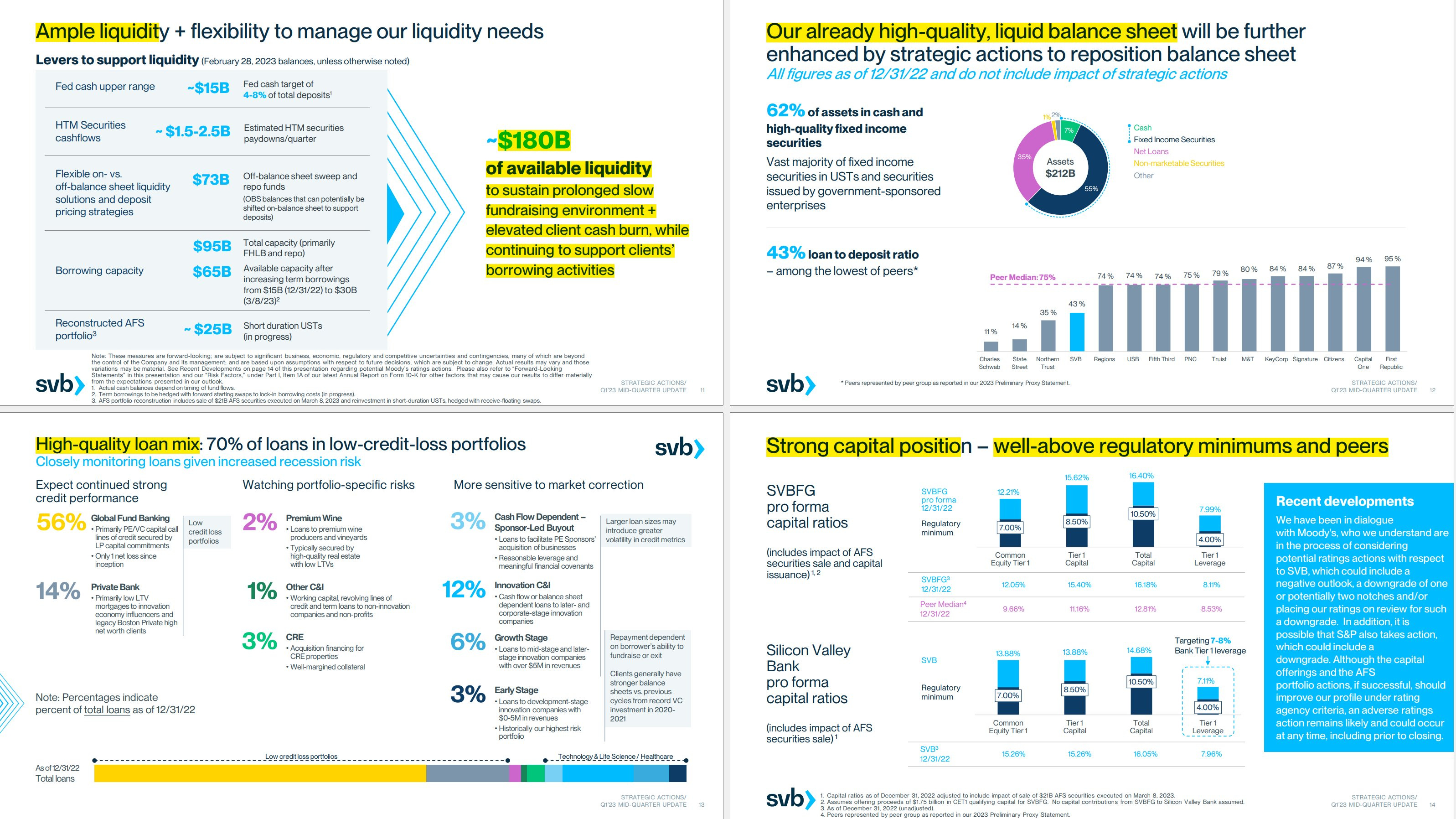

En 2021, profitant d’un boom de l’activité de ses clients (entreprises et personnes à hauts revenus du secteur des technologies), la SVB a bénéficié d’un apport de cash important. Ses dépôts sont passés de 61,76 milliards $ fin 2019 à 189,20 milliards $ fin 2021. Cet afflux a été tel que la banque a dû faire des choix de placements en urgence. La SVB était une banque commerciale, elle est devenue une banque d'investissement. La banque a ainsi décidé d’acheter plus de 80 milliards $ de titres adossés à des créances hypothécaires (les fameux MBS, dont nous parlions la semaine dernière avec Blackstone), qu'elle a conservé dans son portefeuille jusqu'à leur échéance (HTM), et ce sans aucune protection (hedging).

Cela peut paraître hasardeux aujourd’hui, mais cette décision était plutôt prudente en 2021. De nombreuses autres institutions financières ont agit exactement de la même façon, en plaçant les MBS dans un compartiment HTM : une perte mark-to-market de ces titres, étant donné qu'ils ne sont pas vendus avant l’échéance, n’engendre pas de risque de perte. On peut quand même se demander qu'est-ce qui a poussé la banque à ne pas hedger une somme aussi importante. Sans doute le coût de cette assurance était-il trop élevé... La banque paye en tout cas au prix fort cette erreur de gestion des risques commise en 2021.

97% de ces MBS avaient une durée de 10 ans et plus, avec un rendement moyen pondéré de 1,56%. Cependant, le relèvement des taux d'intérêt de la Fed en 2022 et 2023 a fait chuté la valeur des MBS de la SVB, ce qui a mis la banque dans la même situation que Blackstone.

Pourquoi la valeur des MBS baisse-t-elle ?

Parce que les investisseurs peuvent désormais acheter des obligations « sans risque » de longue durée auprès de la Fed, avec un rendement 2,5 fois plus élevé. Il n’y a plus de demandes pour des titres à très longue durée qui rapportent aussi peu.

Cette dévalorisation des MBS ne pose aucun problème de liquidité tant que la SVB conserve ses dépôts. À leur échéance, ces titres rapportent même plus qu'ils ne coûtent !

Aucun souci donc, sauf si un évènement force la banque à vendre ces titres.

Et c’est exactement ce qui s’est passé jeudi...

La Silicon Valley Bank a annoncé avoir liquidé 21 milliards $ de titres disponibles à la vente (AFS), avec une perte de 1,8 milliard $, ainsi que la levée de 2,25 milliards $ supplémentaires en actions et en dettes. Cela a surpris les investisseurs, qui avaient l'impression que SVB disposait de suffisamment de liquidités pour ne pas avoir à vendre son portefeuille AFS.

Cette vente, censée être un simple rééquilibrage comptable, a provoqué la panique chez les clients de la banque. En quelques heures, sa solvabilité a été remise en question, notamment sur les réseaux sociaux. Juste après l’annonce de la SVB, un bank run électronique s’est d'abord déclenché sur la banque en ligne, avant de s'étendre aux agences physiques.

Contagion spreads: Desperate customers line up outside First Republic Bank to take their money out - after SVB bank collapsed and sent shockwaves through market https://t.co/tq0ZYFMElc

— GoldBroker (@Goldbroker_com) March 12, 2023

Pour la plupart des observateurs, cette situation est directement imputable à Jérôme Powell et aux membres du Federal Open Market Committee, qui ont contribué à la crise en faisant augmenter les taux d'intérêt de manière trop brutale.

Mais c’est bien le bank run qui a transformé ces produits "sûrs" en produits "à risque". Sans cette panique, il n’y aurait pas eu de pertes, car la banque aurait pu conserver ses titres MBS jusqu’à maturité.

La situation est aujourd'hui critique. Les actionnaires ne pourront jamais récupérer leur argent.

Le graphique de l'action de la Silicon Valley Bank est éloquent :

L'action SVB a chuté de manière spectaculaire, en passant de plus de 700 $ il y a un an à environ 30 $ aujourd'hui. Elle tournera aux alentours de 0 $ la semaine prochaine. Si les créanciers peuvent espérer récupérer quelque chose, les actionnaires, eux, n'ont plus aucun espoir.

Dans ce genre de situation, les fournisseurs (les institutions qui ont prêté de l'argent ou en attente de paiement de prestations effectuées pour assurer le développement ou le fonctionnement de la banque) ont parfois la chance d'être payés, mais la priorité de la FDIC (Federal Deposit Insurance Corporation) est de rembourser tous les déposants, qu'ils soient assurés ou non.

En cas de mise en faillite, la FDIC peut décider de créer une banque pont pour protéger ou éventuellement vendre les actifs. Dans ce cas, les actifs sont transférés vers cette nouvelle entité, tandis que le reste demeure dans l'ancienne banque, en état de faillite. Toutes les créances sont alors supprimées. C’est probablement l'option qui sera privilégiée. Les déposants retrouveront certainement leurs avoirs. Mais il est particulièrement urgent d’agir, car la SVB compte parmi ses clients près de la moitié des entreprises high-tech de la Silicon Valley. Ces sociétés utilisaient la banque pour leurs opérations courantes. Sans solution rapide, les emplois du poumon technologique américain seront menacés.

Au-delà du risque systémique sur l’écosystème de la tech américaine, le phénomène de bank run pourrait se répandre à l’ensemble du secteur bancaire. Chaque banque qui possède des titres obligataires à longue durée achetés avant 2021 risque de connaître, en cas de run sur ses dépôts, le même sort que la SVB.

La Fed doit prendre le risque de bank run très au sérieux. La menace d'un défaut de ces institutions bancaires est réel et l’effet de contagion à prendre en compte. Comme nous l'avons vu avec la SVB, les réseaux sociaux accélèrent les mouvements de panique. Et si un bank run peut forcer un mark-to-market de ces titres obligataires, il y a beaucoup d’argent à gagner en prenant des positions vendeuses sur les banques. Les fonds l’ont très bien compris.... First Republic, Western Alliance, Signature, Pacwest, mais aussi d’autres institutions liées aux crypto-monnaies comme Tether, USDC sont désormais la cible des fonds shorts.

Doit-on laisser ces fonds piller des institutions qui n’ont fait qu’appliquer des décisions prudentielles (investir sur des titres jugés les plus sûrs du marché) et qui sont aujourd’hui en première ligne à cause d’une erreur de politique monétaire ?

La Fed doit faire preuve d’humilité. Elle doit avouer l’échec de sa politique monétaire, oublier son combat contre l’inflation qui est devenu secondaire, ouvrir une fenêtre de financement de ces titres devenus risqués et rabaisser les taux pour empêcher la propagation des bank run.

Il est urgent que la Fed agisse pour écarter ce risque immédiat.

La faillite de la SVB nous montre que tout peut basculer en quelques heures à peine. Lundi, la banque publiait un rapport rassurant sur l'état de ses réserves :

La SVB n’était effectivement pas dans une situation comparable à Lehman Brothers, elle n’était pas infestée de produits toxiques avec un effet de levier de 31x. Sans le bank run de jeudi, les choses se seraient bien passées pour la banque.

Aujourd’hui, les discours rassurants des banques impliquent toujours l’absence d’un run sur leurs dépôts.

À ce niveau de risque, l’achat d’or physique et son stockage hors du système bancaire est essentiel pour protéger son épargne.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.