Au quatrième trimestre, le coût de la main d’œuvre a augmenté de 3,2% par rapport au trimestre précédent, alors que les anticipations tournaient plutôt autour de +1,6%.

Ces derniers mois, l'inflation s’est déplacée des biens et services vers les salaires. Les prix de l’énergie baissent, mais l’inflation se diffuse dans d’autres compartiments de l’économie.

L’inflation se propage d’un secteur à l’autre, par vagues successives. Un secteur mène la hausse, puis les autres le rattrape. C’est un phénomène classique dans un cycle inflationniste.

Jérôme Powell semble avoir compris que la lutte contre l’inflation est loin d’être terminée.

Son discours devant le Congrès a été beaucoup moins conciliant que lors de sa dernière apparition. À quelques semaines d’intervalles, le président de la Fed brouille à nouveau les cartes et indique qu’il augmentera les taux autant que nécessaire tant qu'il n'aura pas gagné son combat contre l’inflation.

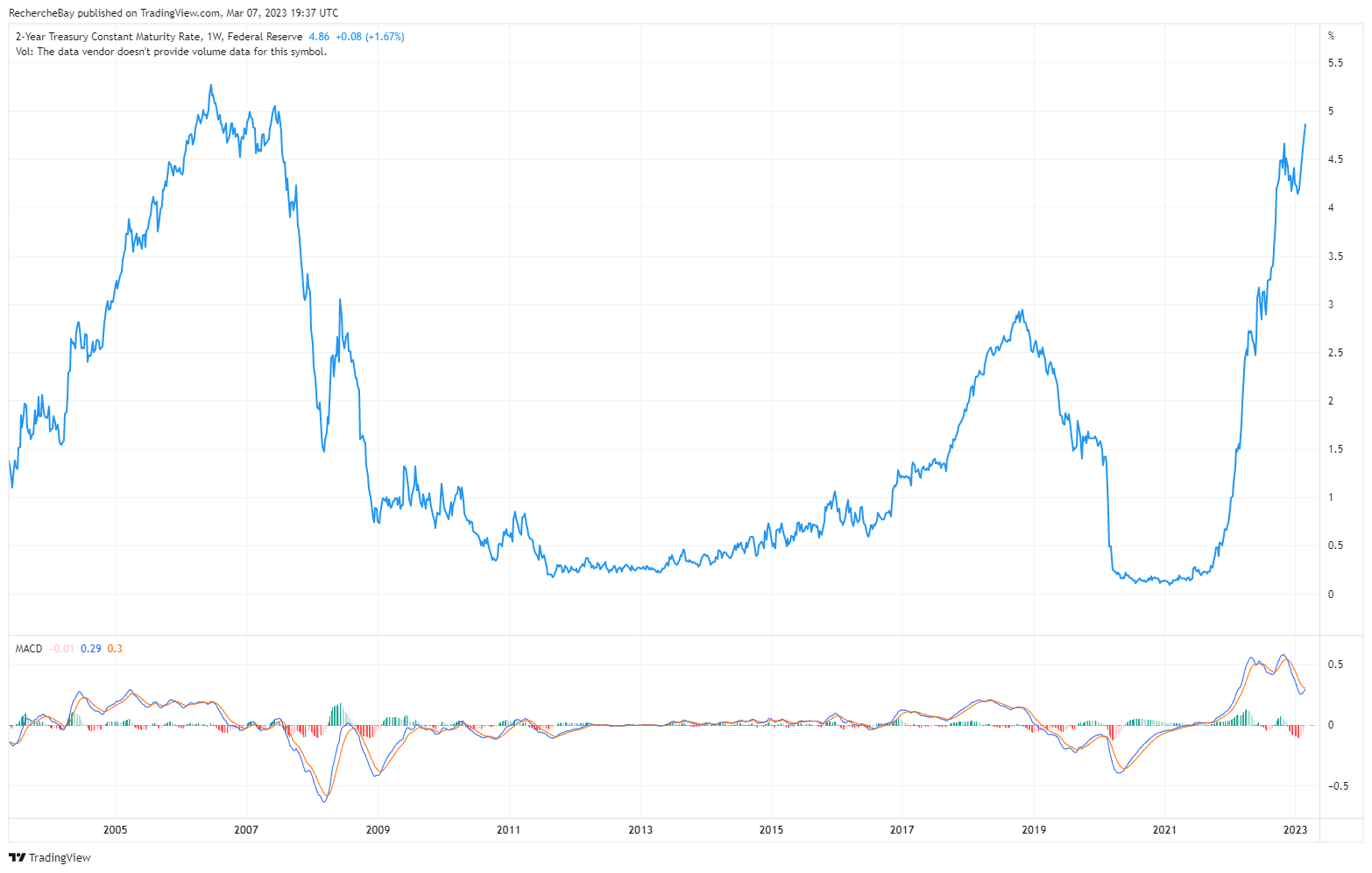

Dès la fin de son intervention, les taux sont repartis vers des plus hauts. Le 2 ans américain approche les 5%, un niveau record depuis la crise financière de 2008 :

Les taux sont passés de 0% à 5% en quelques mois !

Cette nouvelle hausse des taux met le cours de l'or sous pression. Le métal jaune se maintient au-dessus des 1 800 $, en route vers le support situé juste sous ce seuil :

La force relative de l’or est surprenante dans un contexte où les attentes des taux repartent à la hausse :

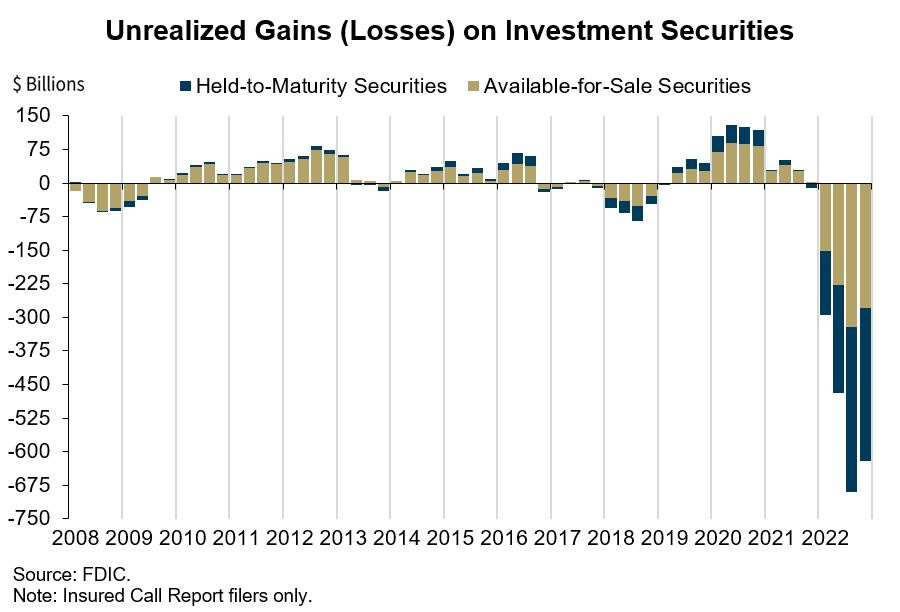

La hausse brutale des taux a déjà provoqué un cataclysme sur la plupart des titres obligataires :

Ces pertes sont déjà perceptibles dans certaines assurances-vie en Europe.

Aux États-Unis, le fonds BREIT de Blackstone fait à nouveau la Une de l’actualité. J’avais déjà abordé les déboires de ce fonds dans mon bulletin de décembre 2022.

On apprend cette semaine que, antérieurement à sa décision de bloquer les retraits, le fonds a reçu plus de 3,9 milliards $ de demandes de rachats, et qu’il n’a pu en honorer que 30%. Les nouvelles demandes de rachats sur ce fonds REIT, dont les encours s'élèvent à 71 milliards $, restent quant à elles totalement bloquées.

Blackstone est rattrapé par l’effondrement du marché immobilier, qui ne se mesure pas encore sur le niveau d’insolvabilité des ménages, ni sur les prix. Mais cette crise immobilière est différente de 2008. Cette fois-ci, elle affecte d’abord la solvabilité des détenteurs de titres immobiliers rattrapés par la hausse brutale des taux.

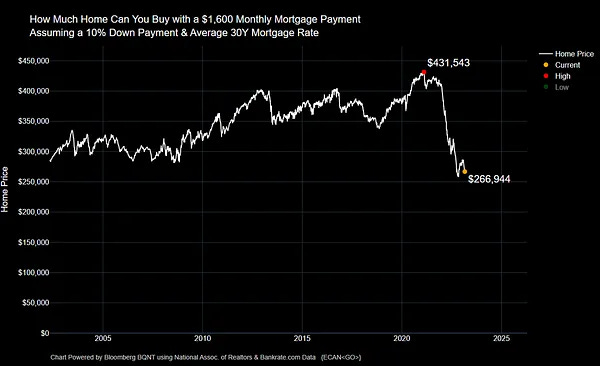

Le relèvement des taux a fortement impacté la capacité d’achat des ménages américains :

Avec le gel du marché immobilier, Blackstone n’arrive plus à générer suffisamment de cash pour faire face aux demandes de rachats. Les propriétés vendues par le fonds ne suffisent pas à combler la fuite de capitaux et Blackstone a dû faire défaut sur 531 millions € de titres adossés à de l'immobilier commercial (CMBS) en Finlande. Ces titres ont été achetés en 2018. La société de capital investissement immobilière est obligée de préserver son cash en faisant défaut sur une dette qu’elle n’arrive pas à rembourser. Le marché de l'immobilier commercial est le plus touché par le gel du secteur. Mais les titres adossés à des créances hypothécaires (MBS) sont aussi en baisse notoire, et leurs détenteurs subissent des pertes conséquentes sur ces produits.

Les ménages s’en sortent beaucoup mieux !

La plupart des propriétaires américains ont profité des taux bas des années précédentes pour refinancer leur bien immobilier à taux fixe. Ils peuvent désormais payer leurs échéances en empruntant sur un support sans risque de type CD (Certificate of Deposit), qui leur assure un confortable revenu de 5% et leur permet de rembourser un crédit hypothécaire sur 30 ans souscrit il y a seulement deux ans à un taux de 2.5% !

Les ménages profitent de la hausse des taux, mais les MBS titrisés lors de leurs rachats de crédits accusent des pertes importantes. Les banques ont, comme en 2008, infecté le marché de produits devenus toxiques. Et comme en 2008, la présence de ces produits réduit désormais la liquidité interbancaire, en raison notamment de la baisse de confiance entre contreparties. Cela dit, 2023 n’est pas 2008. La Fed a justement installé un outil de liquidité qui permet à ces banques d’avoir un “coffre” au sein même de la Fed, ce qui évite pour l'instant le déclenchement d'une crise de liquidité sur le marché interbancaire.

Autre changement par rapport à 2008, la plupart des produits CMBS sont aujourd’hui détenus par la Fed elle-même, qui en a quasiment acquis la totalité lors de ses opérations de rachats de titres pendant les phases de Quantitative Easing. La Fed détient aujourd’hui 2 600 milliards $ de titres MBS ! Contrairement à 2008, où les Américains empruntaient à taux variables, les pertes engendrées par la hausse des taux s'inscrit dans les comptes de la Fed. Cette dernière n’est pas dans l’obligation de comptabiliser ces pertes en “Mark to Market”. Les pertes enregistrées sur ces produits s’ajouteront aux “pertes reportées” dans les livres de la banque centrale américaine : un artifice comptable qui permet à la Fed de reporter ces pertes et de les combiner à d’autres gains potentiels issus de la titrisation future de produits obligataires à meilleure rémunération. La Fed a joué un rôle prémédité pour éponger les pertes liées à la hausse des taux.

Si, pour le moment, les ménages sont épargnés par la crise immobilière, l’explosion en vol du secteur (agents immobiliers, promoteurs, constructeurs) aura des répercussions sur l’ensemble de l'économie américaine.

La récession a déjà frappé l'immobilier. Le consommateur, qui a jusqu'ici résisté, sera bientôt atteint par l’effet d’appauvrissement induit par la crise du secteur.

L’autre victime de la hausse des taux est le Trésor : les États-Unis sont au bord d’une crise de la dette souveraine. J'en reparlerai en détail dans mes prochains bulletins.

Les futures négociations sur le relèvement du plafond de la dette seront animées. Le plafond sera certainement relevé, aucun doute là-dessus. Par contre, cet épisode va nous permettre de mieux cerner ce niveau de risque de crédit engendré par la hausse du refinancement de la dette souveraine.

L’étude de ce risque est un élément fondamental pour notre analyse du marché de l’or.

On en reparle la semaine prochaine !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.