L’immobilier américain connaît actuellement une correction encore plus violente qu’en 2007. Les prix baissent à un rythme inédit depuis l’après-guerre :

Cette chute des prix s’accompagne d’un recul historique du nombre de ventes, de -36.7% par rapport à l’an dernier :

Dans mon bulletin du 22 février 2022, j’écrivais : “Le stock des maisons en construction n’a jamais été aussi haut aux États-Unis depuis le dernier choc inflationniste."

"L’allongement des délais bloque les ventes et augmente les stocks à venir, ce qui pèse sur les perspectives du secteur. Les achats sans apport sont de plus en plus nombreux : l’effet de marge est aussi important qu’en 2006, juste avant la dernière crise immobilière. Le niveau des prix est encore plus élevé que lors de cette dernière crise. Comme en 2006, la demande maintenue artificiellement forte en raison des taux quasi négatifs est en train de s’évanouir. Même si le souhait de construire sa maison existe encore, le passage du rêve à la réalité se heurte désormais à la hausse des taux.”

La hausse des taux a d’abord agi sur les stocks de biens à vendre. Nous sommes désormais entrés dans la phase de liquidation, avec un un impact très net sur les prix.

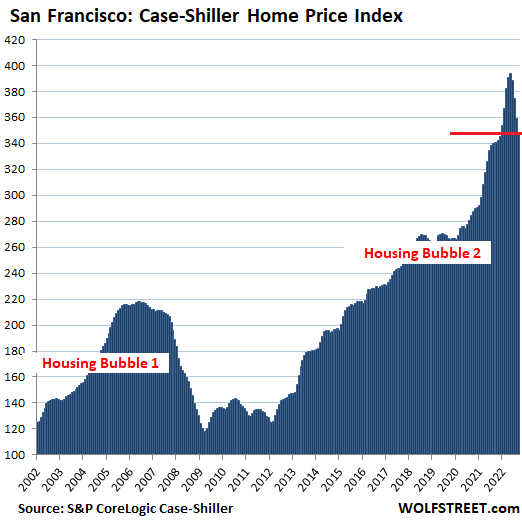

La vitesse de la correction est stupéfiante. Dans certaines villes américaines comme San Francisco, nous sommes passés d'une hausse de +40% en 3 mois (mars 2022) à une baisse de -32% en 3 mois (septembre de la même année) !

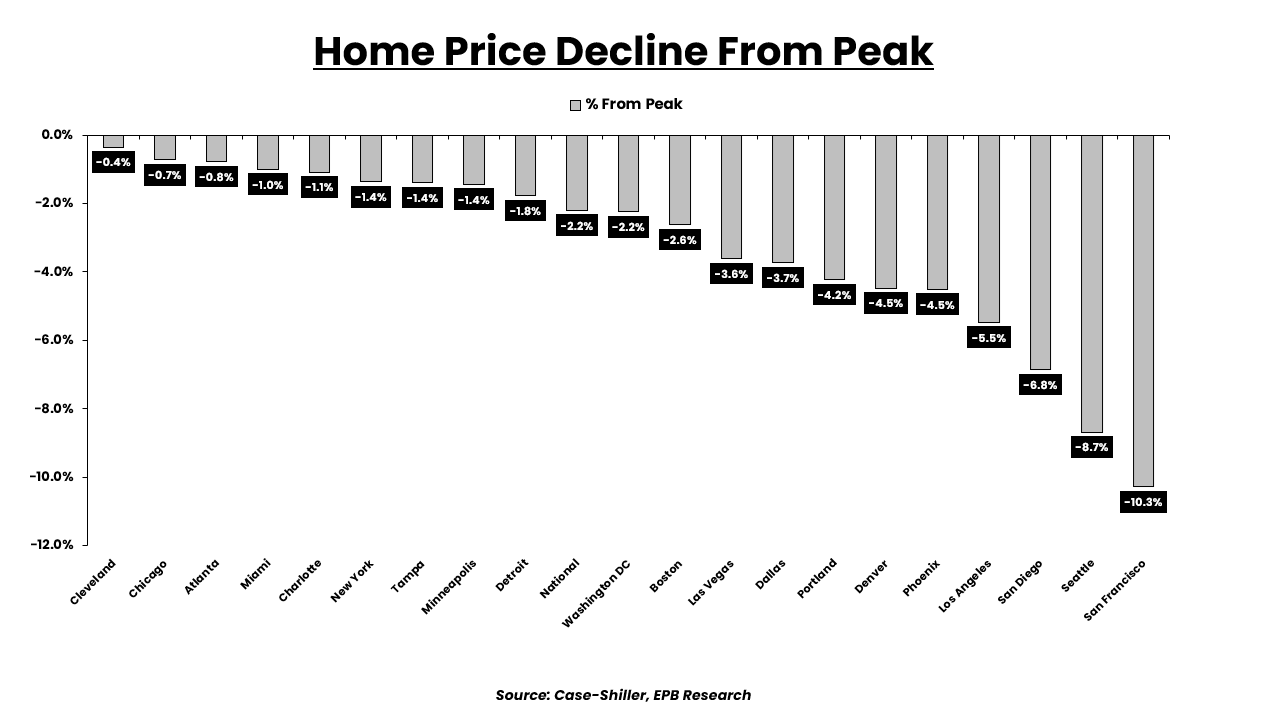

San Francisco détient d’ailleurs le record de baisse depuis le sommet atteint au printemps 2022, avec une chute de -10% en quelques mois à peine :

Cette bulle immobilière à San Francisco est en train d'éclater plus vite qu’elle n'a gonflé, à un rythme encore plus rapide que la première bulle de 2007 :

Comment expliquer une telle baisse et la vitesse d’un tel retournement ? Une simple image suffit :

Une maison évaluée à 600 000 $ en 2021 coûte seulement 10 000 $ de moins aujourd'hui, au début de la correction immobilière. Finalement, ce n’est pas un gros problème, la correction étant très légère. Par contre, cette même maison n’est plus du tout accessible. Avec la hausse des taux immobiliers, les mensualités à payer par l'acquéreur potentiel ont augmenté de 50% par rapport à 2021. Même si la correction des prix est faible, personne ne peut se permettre d’acheter cette maison. En quelques mois à peine, le marché est devenu totalement gelé.

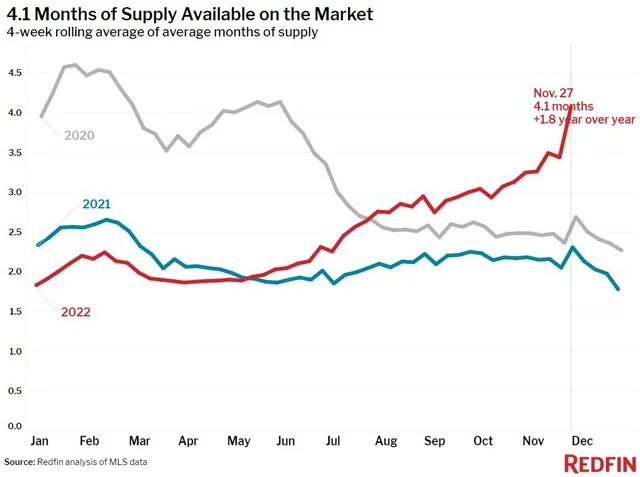

Le choc engendré par la hausse des taux a déjà eu un impact sur les prix, mais aussi sur le nombre de biens mis en vente, qui a doublé en à peine quelques mois :

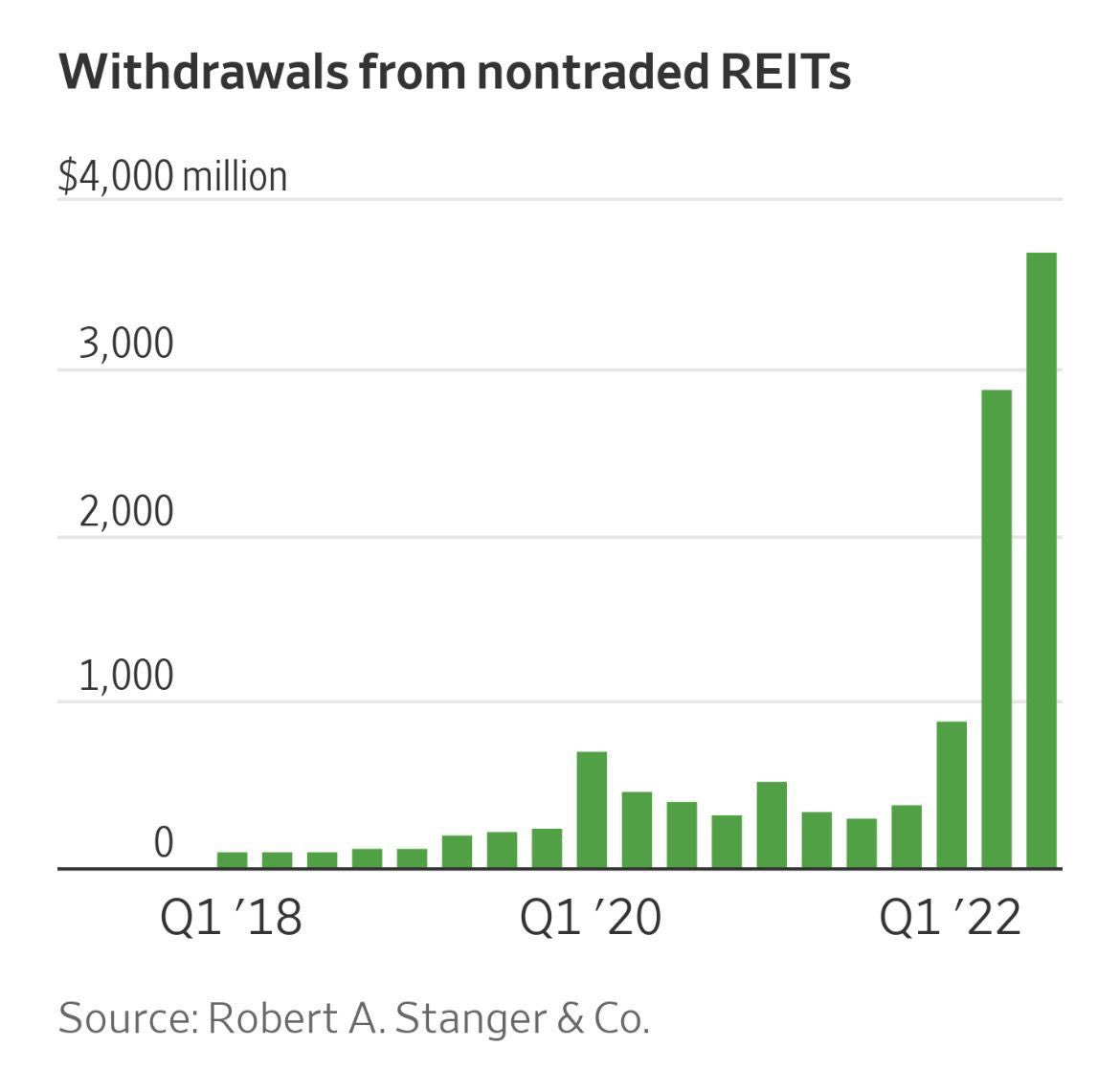

La vitesse du retournement du secteur immobilier est en train de créer une véritable panique sur les fonds de placements immobiliers américains, les REITs (Real Estate Investment Trusts).

Rien qu'au troisième trimestre 2022, les retraits de ces fonds immobiliers atteignent près de 4 milliards $, soit 12 fois plus que l’an dernier à la même date :

Les REITs cotés affichent déjà des baisses conséquentes et sont à l’origine de ces demandes massives de rachat.

Mais il existe un secteur beaucoup plus à risque. Il s'agit des fonds REITs privés non cotés, dans lesquels les souscripteurs ne peuvent pas mesurer le montant de leurs pertes, ces fonds ne communiquant leurs résultats qu’une fois par an.

Le fonds de placement immobilier Blackstone Real Estate Income Trust (BREIT) est l’un d'entre eux. Il fait partie des fonds les plus souscrits et les plus célèbres du marché des REITs.

Les chiffres sont hallucinants.

Tout d’abord, les encours se sont accumulés à une vitesse extraordinaire.

Lancé en 2017 par Blackstone, BREIT est un fonds de placement privé constitué de REITs non cotés. Entre 2017 et 2021, le fonds a collecté 60 milliards $ (!) de la part d’investisseurs privés. En juin dernier, sa valeur liquidative (Net Asset Value - NAV) atteignait près de 70 milliards $. Si ce fonds était côté comme un REIT public, il serait dans le top 5 des actifs les plus importants du secteur immobilier !

La rentabilité et le niveau des frais du fonds sont également incroyables.

Les commissions de ventes sont de 9,06% étalés sur 7 ans, les commissions de gestion de 1,25%, et les commissions de performance de 12,5% du net après un seuil de 5%. Au total, les frais annuels s'élèvent à 3,62 % !

BREIT est une machine à cash pour Blackstone, avec plus de 2 milliards $ générés chaque année.

Tant que l’immobilier progresse, personne ne regarde trop ces frais. Mais lorsque le marché se retourne, c’est plus compliqué. Quand la musique s’arrête, tout le monde veut sortir en même temps, surtout que les frais sont calculés en fonction d'une valeur d'actifs qui ne reflète pas encore la correction des prix en cours… donc logiquement, les demandes de retrait s’accélèrent.

Pour honorer les demandes, Blackstone peut vendre la partie liquide de son portefeuille investit dans l’immobilier commercial. C’est ce que le fonds a amorcé en décembre, en se séparant de deux de ses principales propriétés, les hôtels MGM Grand et Mandalay Bay à Las Vegas.

Plus les demandes de retrait du BREIT s’accélèrent, plus le fonds est obligé de vendre ses actifs pour y répondre.

Mais ces ventes ne suffiront bientôt plus à couvrir le volume des demandes, obligeant le fonds à bloquer les retraits.

C'est exactement ce qu'il vient de se passer :

Le fonds immobilier de Blackstone pour les particuliers face à une flambée de retraits https://t.co/ycvFOGFfkE

— Les Echos (@LesEchos) December 2, 2022

Cette semaine, Starwood, l'une des plus grandes sociétés de gestion de fonds immobiliers au monde, a dû elle ausssi limiter les rachats sur son fonds Starwood Real Estate Income Trust (SREIT) après que les demandes de retrait des investisseurs aient dépassé les plafonds mensuels fixés par le véhicule d’investissement.

Les limitations s'enchaînent. Nous assistons à un véritable run sur les fonds REITs.

Comme BREIT et SREIT, les fonds de placement immobilier américains se transforment en véritables pièges pour les millions de personnes qui ont investi massivement dans ces produits lors des dernières années. Le risque de perte en capital était clairement spécifié, par contre, ces investisseurs sont en train de découvrir le blocage des retraits et l’illiquidité de leurs investissements, risques que très peu d'entre eux avaient anticipé.

Après le crash des plateformes d'échange de cryptomonnaies, cette crise immobilière risque de porter un coup dur à une deuxième classe d’actifs papiers. Les sommes placées dans ces produits sont encore plus importantes que celles investies dans les cryptos. Les dégâts potentiels sont majeurs.

Dans les deux cas, ces investissements ont été souscrits par des personnes cherchant à se protéger contre l’inflation. Les cryptomonnaies étaient censées être un rempart contre la folie des politiques monétaires trop accommodantes, alors que l'immobilier est traditionnellement considéré comme un refuge.

Peut-être que leurs choix d’investissements s'avèreront gagnants. Ici, l’erreur de placement se trouve plutôt sur le niveau de confiance dans la contrepartie.

Un placement papier reste la promesse d’une contrepartie : la plateforme d’échange dans le cas des cryptomonnaies, ou le fonds de placement dans le cas de l’immobilier.

Pour les lecteurs qui ont choisi l’or physique comme assurance contre les perturbations monétaires à venir, ces deux crises constituent un sérieux avertissement. En cette fin d'année, il faut impérativement se poser des questions quant à la confiance que nous portons aux contreparties liées à nos investissements. Si l'on possède de l’or au travers de certificats, de comptes métaux, d’ETFs ou de fonds, tout doit mettre mis en œuvre pour tester le risque de blocage des retraits ; blocages forcés par les problèmes de solvabilité des contreparties impliquées dans ces investissements.

Une once d’or papier est une promesse qu’une contrepartie convertira en monnaie sonnante et trébuchante la valeur d’une once d’or physique. Bien évaluer le risque de contrepartie est aujourd’hui essentiel. Dans ce contexte, nous mesurons l’importance de détenir l’or physique en direct et en nom propre, en éliminant les risques liés à l'existence d'intermédiaires.

De la même manière, s'exposer à l’or via des investissements sur les titres miniers doit se faire en connaissance de cause : qui possède réellement les titres et que se passe-t-il si l’une des contreparties impliquées dans la détention de mes titres (brokers, compensateurs) a soudain un problème de liquidité et doit bloquer les mouvements ?

Là aussi, le choix des contreparties est aussi important que le choix de l’investissement lui-même !

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.