Le cours de l’or est-il lié aux autres marchés ? A l’inverse, le cours de l’or est-il indépendant de l’évolution des marchés ? Cette question est d’autant plus importante que l’or est souvent perçu comme un actif « refuge », capable d’avoir un comportement indépendant des autres marchés. Dans ce papier, nous allons nous concentrer sur les corrélations de court terme, moyen terme et long terme du cours de l’or avec les autres marchés.

Corrélations de long terme de l’or avec les marchés

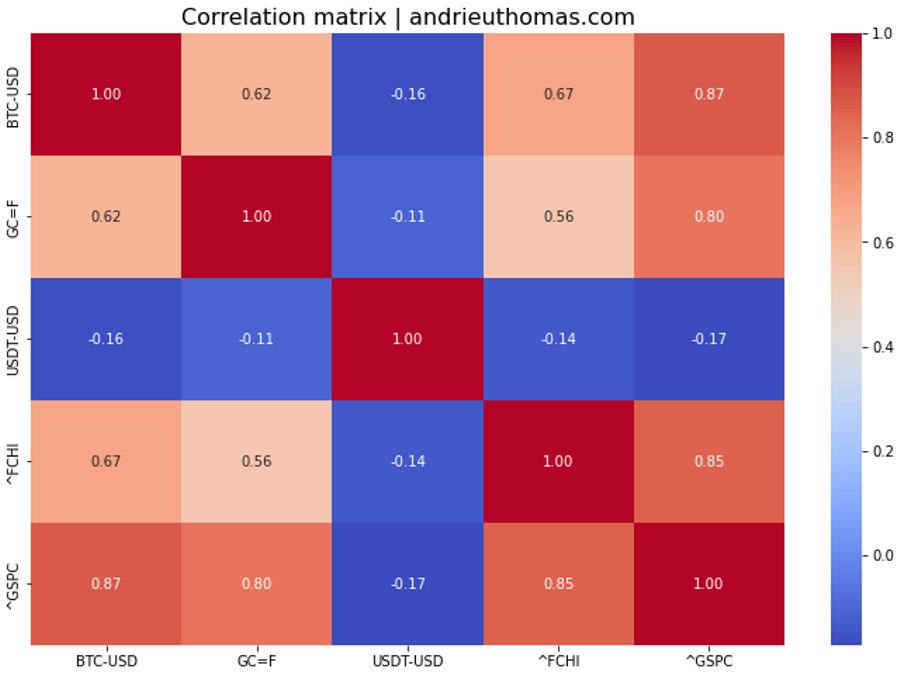

Pour commencer notre propos, nous avons calculé la matrice de corrélation sur les 5 dernières années (2018-2023) entre le cours de l’or (GC=F), du S&P 500 (GSPC), du CAC 40 (FCHI), du dollar (USDT), et du bitcoin (BTC). Un coefficient de corrélation proche de -1 ou +1 signifie que les deux actifs évoluent de manière symétrique, tandis qu’un coefficient dont la valeur est proche de 0 implique l’absence de lien entre les deux actifs. Nous parlons ici du cours en dollars.

Dans le cas de l’or, on remarque ainsi que le cours du métal jaune est corrélé à long terme à +62% au bitcoin, à -11% au dollar, à +56% au CAC 40, et à +80% au S&P 500 sur la période étudiée. Pour un non-initié, cela peut paraître des valeurs exorbitantes qui traduisent le fait que l’or n’est pas indépendant des autres marchés. Tout d’abord, il nous semble donc pertinent d’analyser ces corrélations par ordre d’importance et de détermination.

Pourquoi l’or est sensible aux marchés ?

En effet, la corrélation la plus importante du cours de l’or nous vient du S&P 500. Le cours de l’or est corrélé à près de 80% à ce dernier, ce qui est considérable et pourrait relever d’un cas de détermination. Mais le détail de l’étude de cette corrélation mérite d’être avancé. En effet, nous avons déjà eu l’occasion de montrer que l’or croît souvent en même temps que les marchés financiers, d’où il s’en suit une forte corrélation positive. Mais nous observons également que le cours de l’or a tendance à grimper durant les phases correctives des marchés boursiers, ce qui implique le fait que la corrélation n’est souvent valable que dans un sens, celui du marché haussier.

Malgré tout, cette forte corrélation de l’or avec les indices traditionnels est souvent source de critiques. En effet, cela impliquerait que le cours de l’or est lié aux liquidités disponibles sur le marché, et par conséquent, que l’or serait alloué en portefeuille au même titre que des actions. Cependant, si nous observons bien une logique d’allocation et de liquidités, une autre explication de cette corrélation viendrait nécessairement du rôle de l’offre de métal jaune à long terme.

L’offre d’or physique est en effet déterminante dans le comportement de l’or à long terme, car la demande qui viendrait des « liquidités » ne peut être fournie qu’à un certain coût minimal par le marché. Il convient dans ces conditions de considérer le fait que la hausse du coût de production de l’or serait indépendante de celle des indices, et que malgré tout le cours de l’or et du S&P 500 seraient assez symétriques. Une autre explication serait que le coût de production dépend de grandes variables économiques, telles l’inflation et le taux d’intérêt, qui sont également des variables déterminantes du S&P 500. Dans tous les cas, les liquidités disponibles semblent bien influencer le cours de l’or dans les périodes de hausse du marché. Nous noterons que ce phénomène de corrélation des actifs à long terme est généralement commun à tous les marchés, puisque ce sont les grandes variables économiques qui agissent sur l’ensemble des marchés.

Par le truchement du S&P 500, l’or apparait donc aussi corrélé au CAC 40, et plus encore au bitcoin. Néanmoins, l’opposition entre le dollar et le cours de l’or est très faible (-11%), contrairement à ce que la théorie pourrait nous suggérer.

Corrélations de moyen terme (1-2 ans)

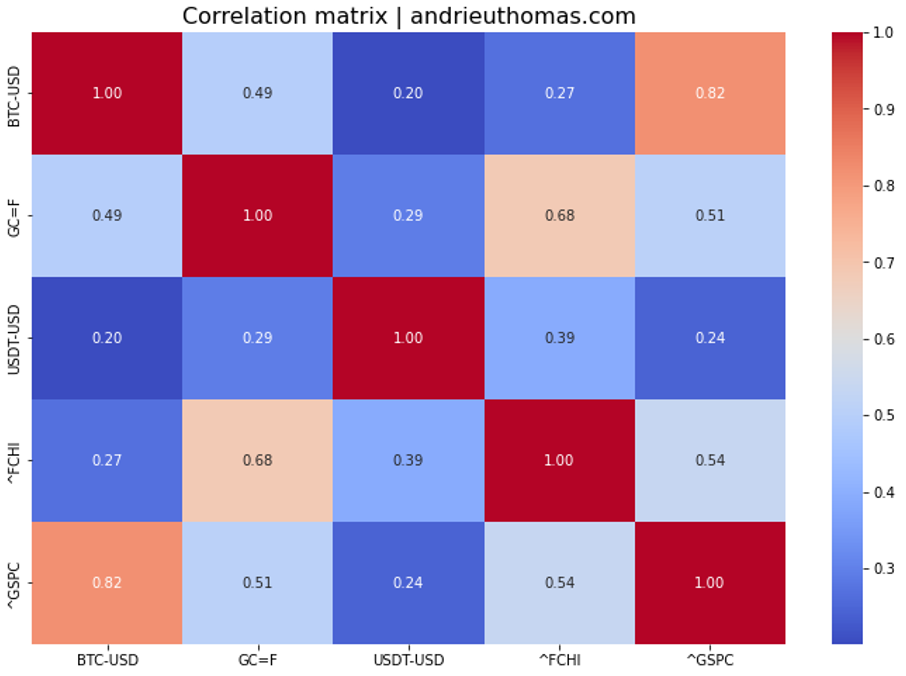

Nous avons ensuite étudié les sensibilités du cours de l’or à moyen terme. La mesure des corrélations a été effectuée sur la période allant de janvier 2022 à juillet 2023. Dans ce cas, le cours de l’or est plus faiblement corrélé à l’ensemble des marchés. L’or est corrélé à +49% au bitcoin, à +29% au dollar, à +68% au CAC 40, et à +51% au S&P 500. Cela démontre que la corrélation du cours de l’or aux indices n’est pas nécessairement déterminante (puisque la corrélation au CAC 40 est plus forte que celle du S&P 500, ce qui ne peut être théoriquement soutenu). Malgré tout, une corrélation aux indices boursiers demeure.

De même, le cours du bitcoin est assez bien corrélé au cours de l’or à moyen terme. Enfin, on observe une corrélation positive entre le dollar et l’or. Cela signifie que les hausses de la valeur du dollar se traduisent généralement et symétriquement par la hausse du cours de l’or. Bien que cette corrélation avec le dollar est faible, c’est sa valeur positive qui surprend. A moyen terme, le cours de l’or semble donc avoir une trajectoire globalement plus indépendante des autres marchés.

Corrélations de court terme (6 mois)

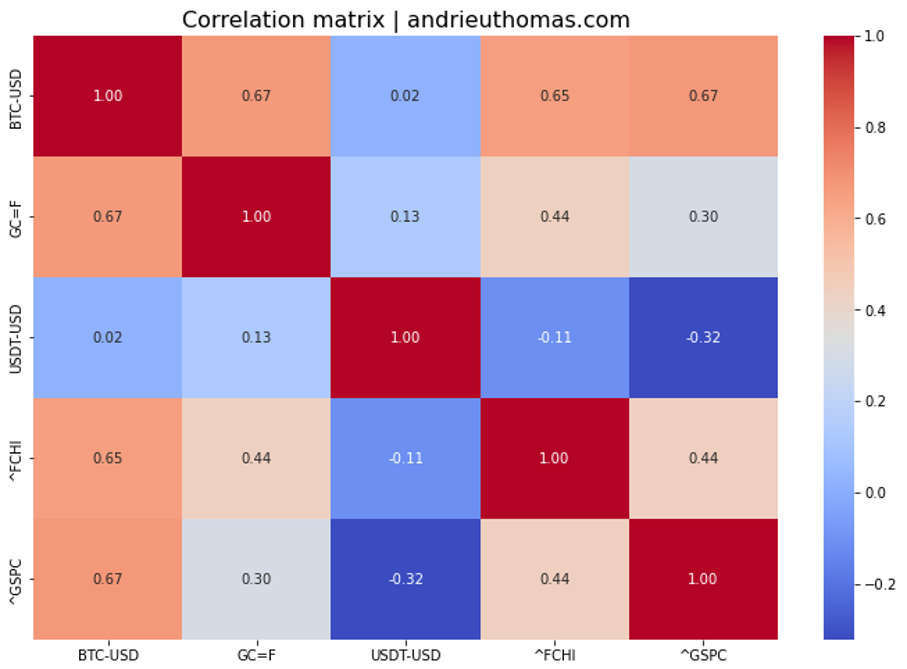

Enfin, nous avons étudié le comportement du cours de l’or face aux marchés à court terme. Sur 6 mois, le cours de l’or est corrélé à +67% au bitcoin, +13% au dollar, à +44% au CAC 40 et à +30% au S&P 500. Ce qui frappe ici c’est la faible corrélation au S&P 500 et la forte corrélation eu bitcoin. Cela serait de nature à affirmer que le cours de l’or ne réagit pas ou peu aux baisses de marché du S&P 500, mais qu’en revanche il serait plus sensible aux baisses du bitcoin. Cela semble relativement vérifié graphiquement, mais une fois de plus, la corrélation n’est pas absolue.

Par conséquent, nous pouvons affirmer que l’or est plus sensible aux mécaniques d’allocations en portefeuille à court terme et aux ajustements de la demande. Là encore, la corrélation du cours de l’or au cours du CAC 40 reste plus forte qu’avec le S&P 500, ce qui est difficilement justifiable.

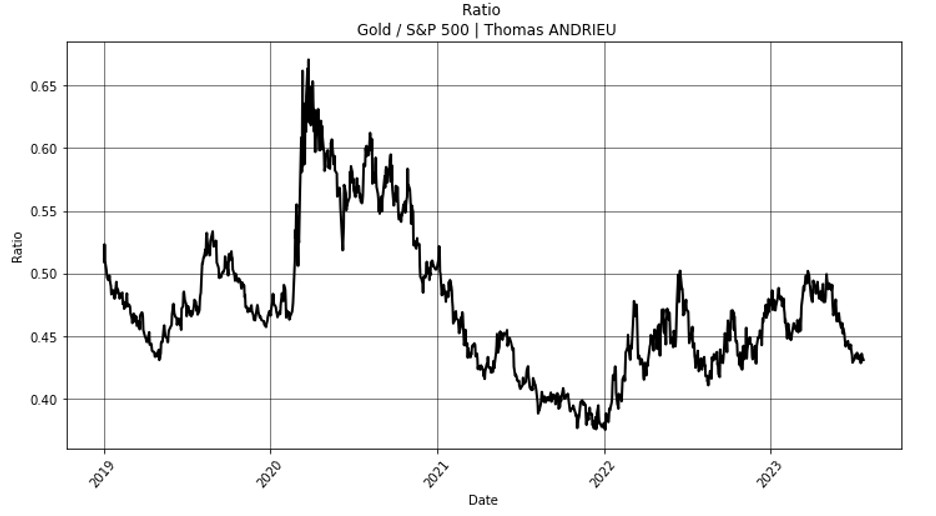

Ratio or / SP 500

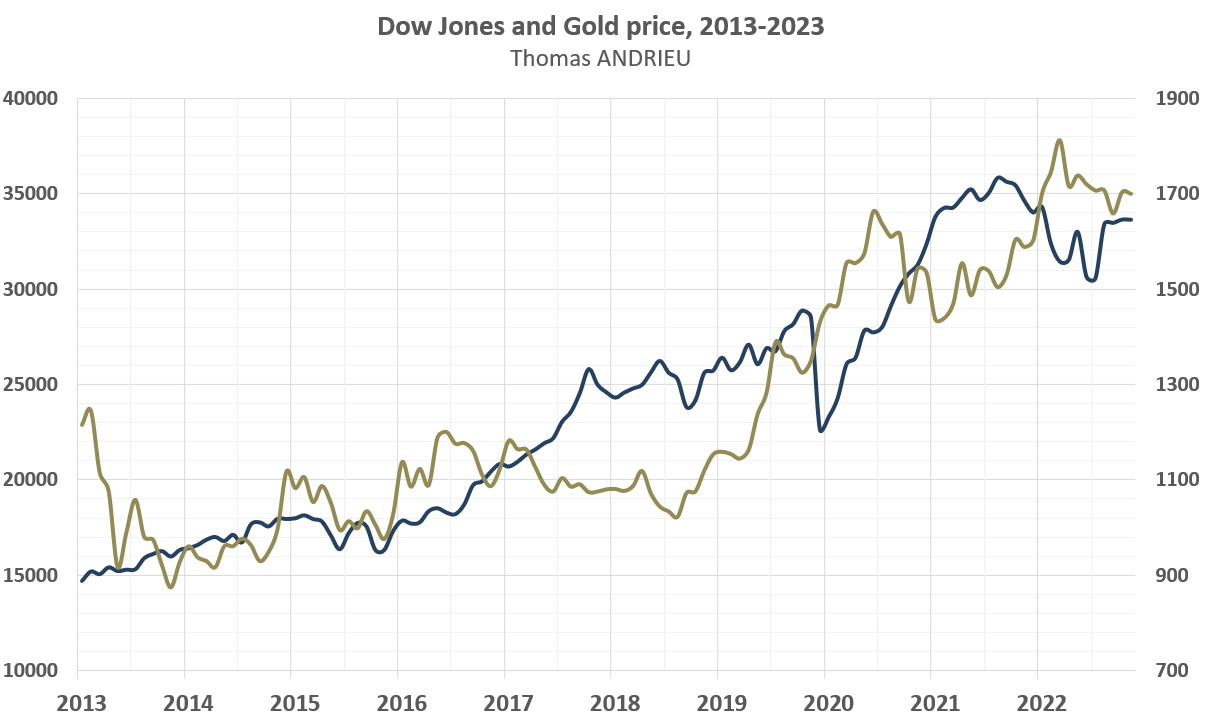

Nous avons montré que l’or et le S&P 500 montraient une certaine symétrie. Pour mieux comparer l’évolution des deux actifs, nous avons effectué le ratio entre le cours de l’or et le cours du S&P 500. Depuis 2019, les périodes de surperformance du cours de l’or sur le S&P 500 ont été mars 2019-mars 2020, puis janvier 2022 jusqu’au milieu 2023. À l’inverse, 2020 et 2021 furent plutôt favorables au S&P 500. Par ailleurs, le ratio or / S&P 500 est canalisé entre 0,4 et 0,5 depuis 2021. La présence d’un ratio canalisé tend à aller dans le sens de la corrélation entre les deux actifs. Cependant nous voyons clairement que la valeur de l’or peut varier considérablement d’un mois sur l’autre.

De plus, la volatilité des deux actifs n’est pas absolument semblable. Entre 2018 et 2023, la volatilité annualisée du cours de l’or se rapproche de 14,5%. Dans le même temps, la volatilité annualisée du S&P 500 est proche de 18%. Cet écart de volatilité explique donc aussi la relative stabilité du cours de l’or face au S&P 500. Mais il est manifeste que les deux actifs présentent un comportement analogue, mais qu’en revanche les périodes correctives ou de krach sur le S&P 500 traduisent formellement une surperformance du cours de l’or.

Corrélation avec les autres matières premières

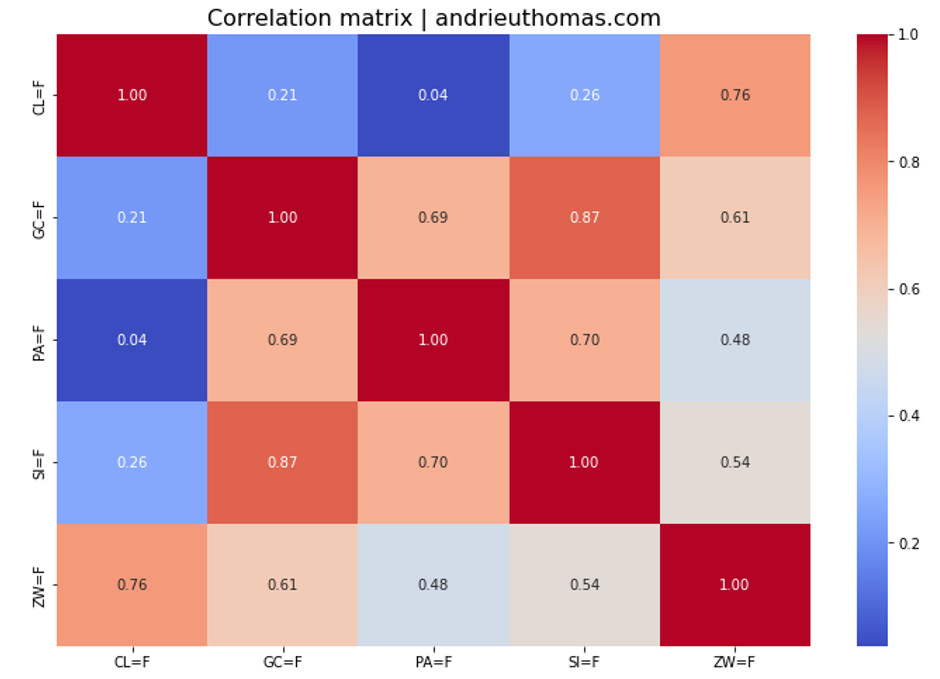

Pour terminer ce papier, nous allons nous intéresser au lien entre le cours de l’or et les autres matières premières. Nous avons sélectionné, entre 2018 et 2023, 5 matières premières. L’étude comprend ainsi l’argent (noté SI=F), le blé (ZW=F), le palladium (PA=F), et le pétrole (CL=F). Par conséquent, nous montrons que le cours de l’or est corrélé à +87% à celui de l’argent, à +61% à celui du blé, à +69% à celui du palladium, et à +21% au cours du pétrole.

Nous pouvons donc affirmer que le cours de l’or est plus corrélé au cours de l’argent qu’à celui du S&P 500 à long terme. Et ainsi que le cours des autres matières premières, comme le palladium ou le blé, semble également évoluer assez symétriquement à l’or. Au contraire, le cours du pétrole ne présente pas une corrélation notable. Nous remarquerons donc que le cours de l’or semble d’abord lié à l’activité économique, à la fois reflétée par le cours des indices boursiers et des métaux à caractère plus industriel. Nous insistons une fois de plus sur le rôle de la demande, influencée par les liquidités, et de l’offre productive (minière), influencée par l’activité économique globale, dans le comportement du métal jaune.

En conclusion

En conclusion, l’or est corrélé à la plupart des marchés haussiers à long terme. En particulier, le cours de l’or présente une corrélation de près de +80% sur les 5 dernières années avec le S&P 500. Néanmoins, il est important de rappeler que si la liquidité disponible peut expliquer la variation de la demande et du cours de l’or, il est tout aussi troublant que le coût de production de l’or varie dans les mêmes proportions. Par conséquent, nous avons avant tout à faire à la propriété de corrélation de l’ensemble des marchés à long terme.

En effet, à moyen terme, cette corrélation faiblit. Les marchés boursiers français semblent même être plus corrélés au cours de l’or. Par suite, le comportement de l’or est moins corrélé à la plupart des marchés à moyen terme. De même, le S&P 500 ne semble pas être un déterminant absolu du cours de l’or. Il s’en suit que le comportement de l'or est plus stable que celui des indices boursiers. Enfin, à court terme, le cours de l’or paraît être plus corrélé au bitcoin qu’au S&P 500. Il est donc manifeste que l’or suit des tendances claires à long terme mais peut subir des réajustements de portefeuille à court terme.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.