L’industrie européenne fait face à un choc inédit depuis 50 ans. Comme évoqué dans ces bulletins au printemps dernier, la hausse des prix ressentie sur le terrain est d’une ampleur phénoménale.

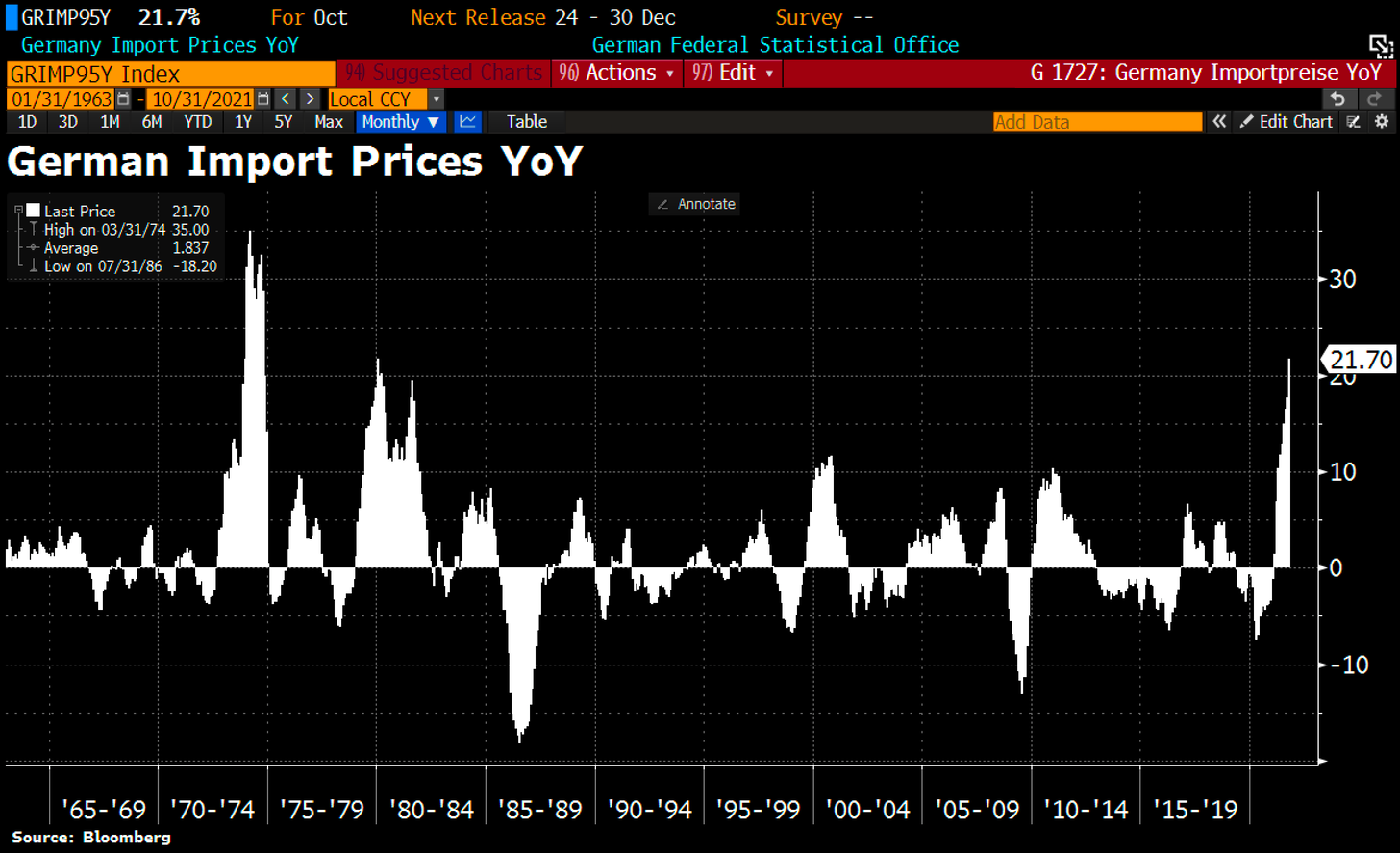

En Allemagne, les prix des produits importés sont en hausse de plus de 20% par rapport à l’an dernier :

En Italie, l’indice PPI publié en début de semaine a explosé de 25,3% sur an, en hausse de 7.1% par rapport au mois dernier… ce qui correspond à un rythme annuel de +128% !

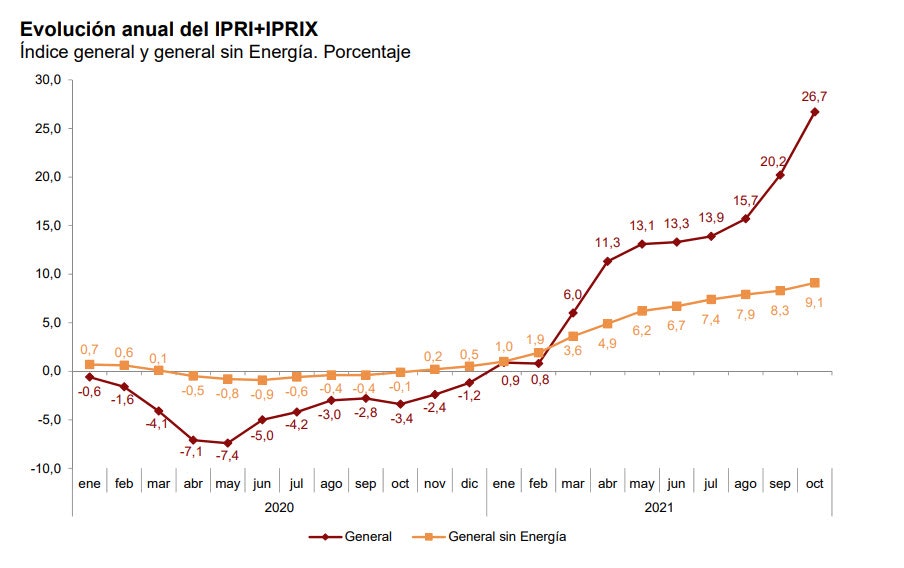

En Espagne, les prix de l'énergie sont en hausse de 9,1% par rapport à l’an dernier, mais c’est surtout l’indice des prix industriels (somme des prix des importations et des exportations) qui décolle littéralement en octobre à 26.7%.

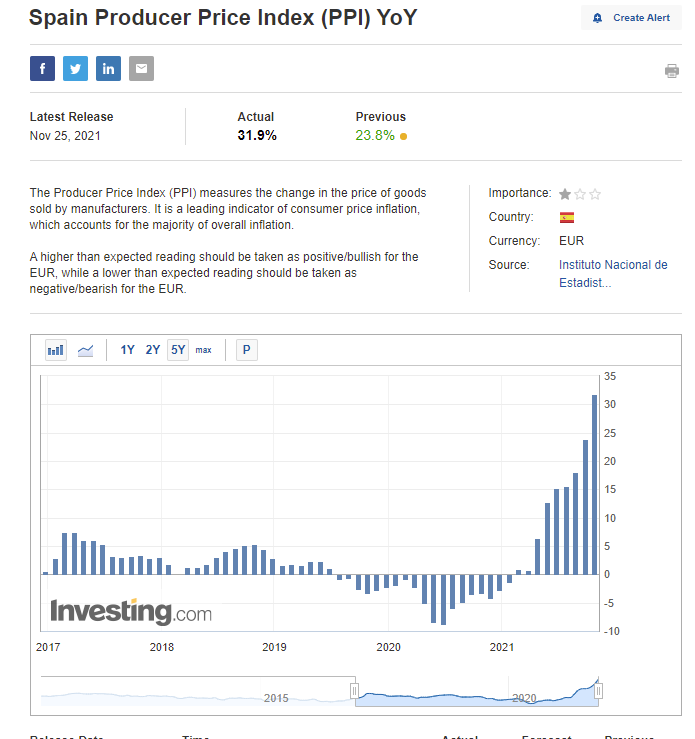

L’indice PPI s’envole de 31.9% dans le pays :

La question qui se pose désormais en Europe est la suivante : comment les industriels vont-ils répercuter une telle hausse des prix sur le consommateur, sans s’attirer la foudre des gouvernants qui ne manqueront pas de faire porter la responsabilité de cette hausse sur ces mêmes industriels ?

Ces mises à l’index sont un phénomène tout à fait classique dans une phase d’inflation massive. La prochaine étape du cycle inflationniste que nous traversons actuellement impliquera des tentatives de contrôle de prix par les autorités, qui déclencheront logiquement des ruptures encore plus prononcées sur une chaîne de production déjà très affaiblie par la crise sanitaire et par la hausse des coûts du transport et de l’énergie.

Ce type d’intervention conduit généralement à un risque hyperinflationniste (mise en place d’un marché parallèle, perte de confiance sur les prix officiels, perte de confiance sur la monnaie officielle). Espérons qu’à ce stade où la monnaie européenne est justement sous pression, les autorités européennes ne choisissent pas cette voie. Toute tentative de contrôle des prix, en imposant aux producteurs de porter seuls la charge de l’inflation, se reflète sur le niveau de la monnaie. Nous en avons eu de nombreux exemples par le passé, notamment en Amérique du Sud ou en Afrique, et très récemment en Turquie.

La défense de l’euro et le relèvement des taux d’intérêts devraient au contraire être urgemment débattus par les autorités monétaires européennes. Le choc inflationniste que nous subissons nécessite une action forte des banquiers centraux.

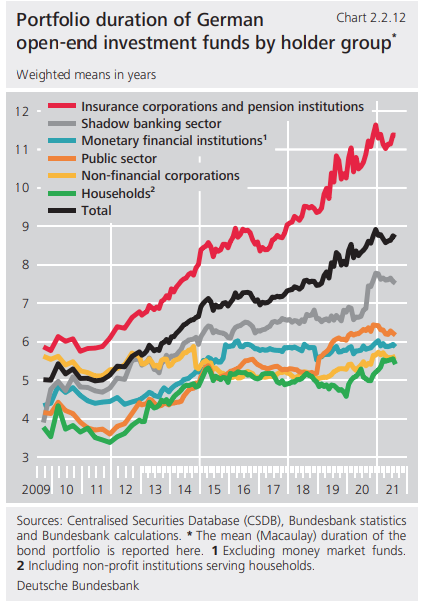

Malheureusement, la BCE est face à une situation beaucoup plus délicate qu’il y a encore 10 ans. Sa politique monétaire a forcé tous les gérants à augmenter la durée et le risque de leur portefeuille obligataire. Regardons la durée moyenne de portefeuilles détenus dans le secteur financier allemand, le plus significatif en Europe :

La durée moyenne a globalement progressé de 5 ans en à peine 10 ans, poussée par une quête de rendement toujours plus intense de la part des gestionnaires de portefeuille. Aujourd’hui, toute montée des taux serait donc beaucoup plus douloureuse pour ces portefeuilles, justement à cause de l'augmentation de la durée. De plus, les rachats d’actifs de la BCE ont détérioré le collatéral de ces produits obligataires. Cela accroît le risque de perte en capital réel, dans la mesure où une hausse rapide des taux entraînerait une vente accélérée de ces produits.

La BCE est face à un énorme dilemme : soit elle protège ces portefeuilles, en refusant d’agir sur les taux pour contrer l’inflation, soit elle agit en urgence sur les taux pour limiter la stagflation et ses effets d’appauvrissement des classes moyennes en Europe. Les prochaines semaines nous révèleront le choix qui a été fait.

Pour le moment, la BCE a toujours le pied sur l’accélérateur et continue à faire tourner la planche à billet à plein régime. Son bilan augmente de manière toujours aussi démesurée :

#Tapering ? Le bilan de la #BCE continue d'augmenter malgré une #inflation galopante. Le total des actifs de la #BCE a encore augmenté de 14.7 Mds €, pour atteindre un nouveau record historique à 8,456.99 Mds €. pic.twitter.com/VQnmWXJutC

— OR.FR (@Or_fr_) December 1, 2021

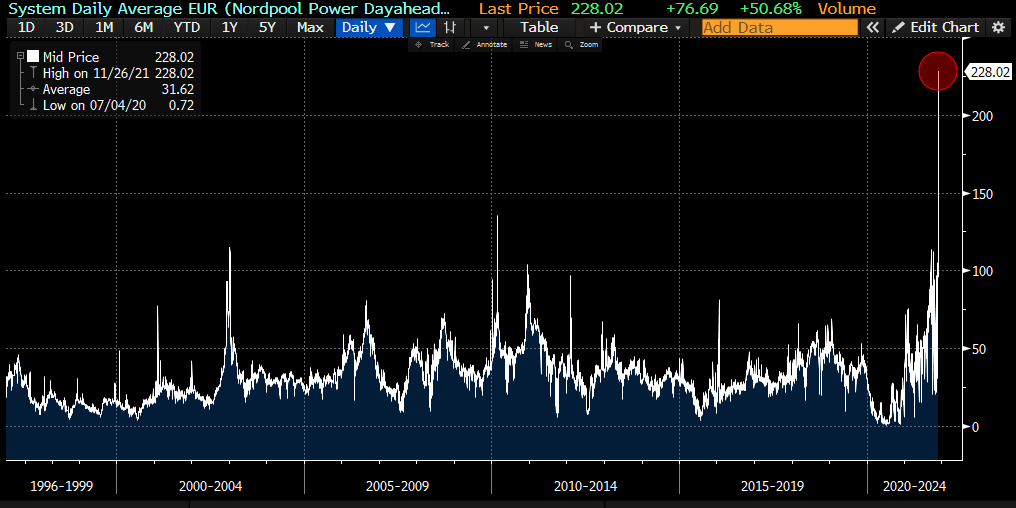

À ce stade, les signes tangibles du retour de l’inflation sont très clairs. En Europe, la baisse de l’euro et la crise énergétique sont des facteurs aggravants.

L’indice Nordpool qui mesure la variation du prix de l’électricité en Europe a atteint, en fin de semaine dernière, un record historique à 228 € par MWh !

Ne pas agir sur les taux aujourd’hui laisse la monnaie commune supporter seule la charge de ce choc, à un moment où les rendements réels obligataires s’effondrent, amplifiant les risques de perte en capital dans ce compartiment d’actifs :

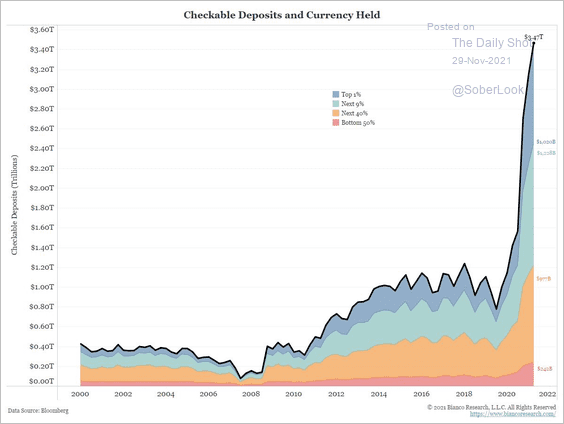

Ce risque de perte en capital apparaît à un moment où l’épargne des ménages aisés atteint des sommets. Depuis deux ans, la somme d'argent mise de côté par les classes aisées a explosé.

C’est encore plus vrai aux États-Unis, où les réserves des ménages les plus favorisés sont à un plus haut historique :

Jamais les personnes les plus riches n’ont accumulé autant d'épargne. Mais la valeur de ce cash soit en train d’être grignotée par l’inflation, à un rythme encore plus spectaculaire en Europe.

L’inflation plonge une grande partie de la classe moyenne dans la pauvreté. Pour les plus riches, l’inflation auto-alimente le cycle de hausse des prix.

Dans ce contexte et pour cette catégorie de la population, l'inflation entraîne des dépenses, ce qui pousse les prix à la hausse, ce qui conduit à une hausse des salaires… et lorsque les salaires augmentent, les revenus augmentent à leur tour, générant de nouvelles dépenses. Nous sommes désormais plongés durablement dans un cycle d'inflation, ce que semblent (enfin) réaliser de plus en plus d’économistes.

Face au risque de dévaluation des monnaies, de plus en plus de banques centrales européennes augmentent leurs achats d’or.

Après la Chine, la Russie, l’Inde… de nouveaux pays s’ajoutent à la liste.

Pour la première fois en 20 ans, Singapour a augmenté ses réserves d'or d'environ 20% cette année, dans le cadre d'un mouvement passé largement inaperçu.

La Banque centrale d'Irlande a acheté 1 tonne supplémentaire d'or en octobre. Les achats nets depuis le début de l'année s'élèvent à un peu plus de 2 tonnes, portant les réserves d'or globales à 8 tonnes.

Cette accumulation d’or par les banques centrales s’accompagne désormais de demandes de rapatriement des réserves d'or détenues à l’étranger. Après l’Allemagne, c’est au tour de la Serbie d’agir : le pays a ainsi décidé de rapatrier en urgence les 37 tonnes d'or qu’elle stockait en Suisse. La banque centrale serbe participe à un mouvement général de sécurisation de comptes "alloués" qui, s’il continue, risque de poser un vrai problème sur l’architecture "non allouée" des comptes métaux dans plusieurs établissements financiers.

Dans le même temps et la même logique, les nations productrices de métaux redeviennent très protectrices de leurs ressources. Le Chili et le Mexique envisagent d’augmenter les taxes sur l’extraction minière, alors que l’Indonésie songe à bannir purement et simplement tout exportation d’étain, contraignant ses clients à ouvrir des centres de raffinage de métaux sur son sol. L’heure de l’investissement “papier” sur les matières première est en train de se terminer, les investisseurs recherchant à présent une véritable exposition sur le tangible et sur les acteurs qui ont la main sur la matière !

En regardant avec plus de recul les cours de l’or, on remarque que le métal jaune est toujours coincé entre 1760 $ et 1800 $, dans ce fameux triangle de consolidation entamé à l’été 2020. Les baissiers sur l’or ont réussi à contenir le dernier breakout, et depuis, nous sommes redescendus sur la ligne de tendance haussière démarrée en 2018 :

Pour terminer, retour bref sur les marchés : la figure harmonique Crab détectée sur le Nasdaq (lire cet article) a bien donné un signal de baisse dont la première cible n’est toujours pas atteinte :

Même si la fin de l’année implique logiquement le maintien des marchés en lévitation pour le marquage des performances annuelles, graphiquement la cible baissière n’est toujours pas atteinte et la pression vendeuse sur les indices reste présente sur les derniers tops.

Source originale: RechercheBay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.