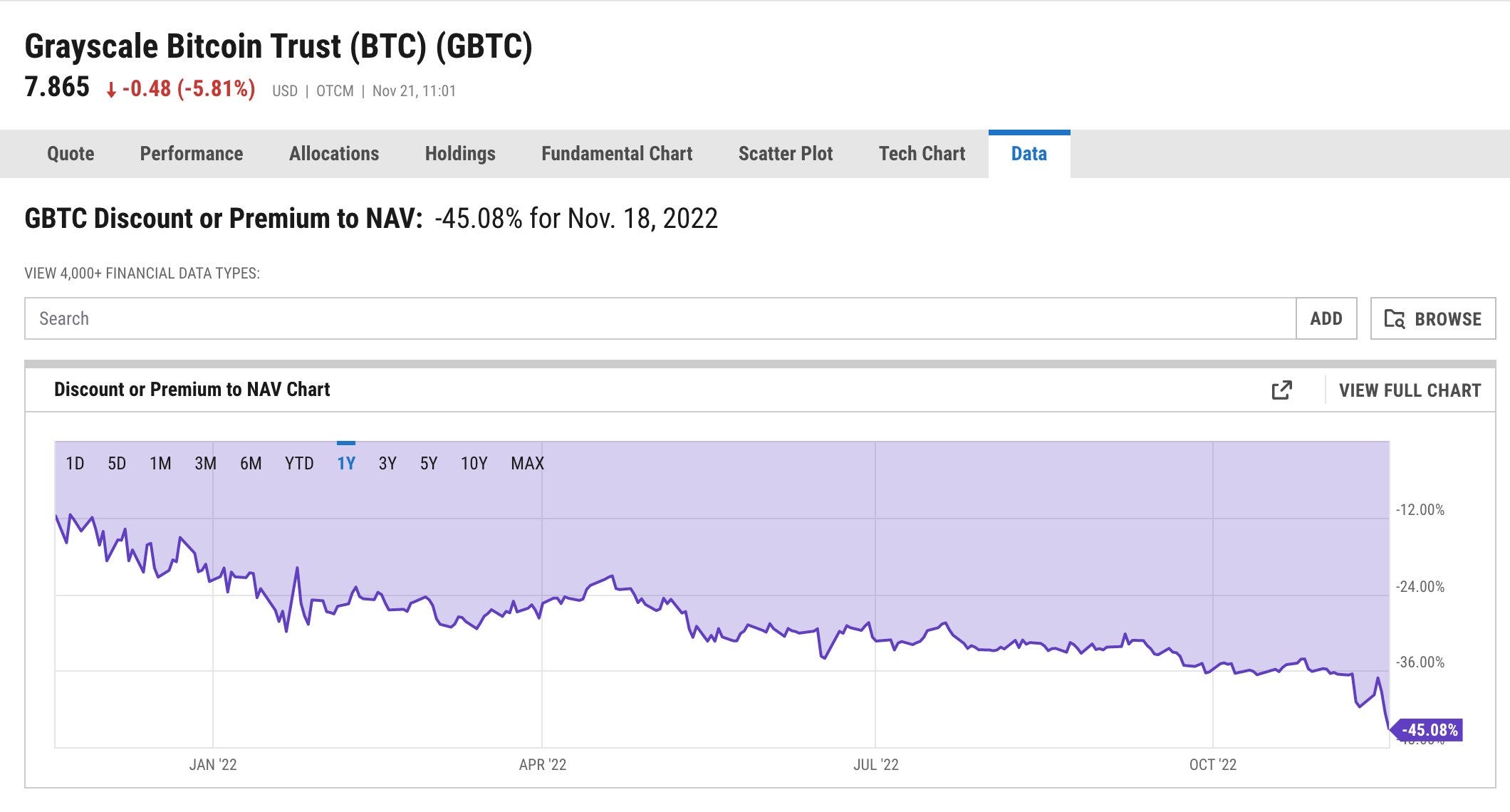

Cette semaine, la crise des cryptomonnaies continue de dominer l'actualité. Après FTX et Genesis, c’est maintenant Grayscale qui inquiète les marchés. La faillite probable de Genesis accentue la pression sur le Grayscale Bitcoin Trust (GBTC), considéré comme le plus grand véhicule d’investissement en cryptos dédié aux acteurs institutionnels.

Genesis est détenue par la même entité que Grayscale. En cas de faillite de Genesis, le GBTC pourrait être dissous afin de rembourser les créances.

Cette contagion ne risque pas d’apaiser le run actuel sur les cryptos. Toutes les plateformes sont concernées.

La confiance dans le secteur des cryptos est en train de s’effriter, les auditeurs et les régulateurs ayant été incapables de découvrir à temps les failles du système.

FTX avait été auditée par la firme Armanino LLP, mais cette dernière n'est pas parvenue à détecter l'escroquerie. Les auditeurs ont complètement échoué. Et quand on sait que Armanino LLP réalise aussi les audits financiers de Binance, on comprend aisément l’inquiétude qui commence à s'installer autour de cette plateforme, jusque-là épargnée par le crypto crash.

Dans le sillage de la vague de liquidations sur le marché des cryptos, les valeurs technologiques se retrouvent logiquement sous pression.

Le rachat de Twitter par Elon Musk est un autre fait marquant pour le secteur de la tech.

Que l’on soit pour ou contre la décision brutale de Elon Musk de supprimer la moitié des effectifs de Twitter, cette décision risque de redéfinir complètement les attentes des investisseurs quant à la rentabilité des entreprises technologiques, qui ont largement profité de la politique accommodante de la Fed au cours des dernières années. Malgré un effectif divisé par deux, Twitter fonctionne correctement et a même réussi à traiter en moyenne 20 000 messages par seconde ce mardi, sur un hashtag particulier (lié à la coupe du monde). Un record.

On se rend compte aujourd’hui à quel point l’argent gratuit a favorisé le développement de projets numériques peu (ou pas) rentables. Comment certaines sociétés technologiques ont-elles pu investir autant de liquidités dans des programmes non viables à terme ? Parce que l’argent coulait à flot. Ces stars de la tech ont employé un trop grand nombre de personnes, grassement rémunérées, pour effectuer des tâches subalternes désormais difficiles à justifier.

Twitter before Elon vs Twitter after Elon pic.twitter.com/rnhsgWc2IN

— Lauren Chen (@TheLaurenChen) November 19, 2022

L'arrivée de Musk à la tête de Twitter va-t-elle changer le regard des investisseurs sur les valeurs technologiques ? Les anciennes stars de ce marché vont-elles devoir démontrer qu’elles sont avant tout capables de générer un cash-flow suffisant pour justifier leur valorisation boursière ?

Ces interrogations tombent au pire moment. Les derniers chiffres du PMI des services à 46.7 indiquent déjà une contraction de l’activité dans la tech américaine. Face à cette contraction, les stars du secteur devront probablement réduire leurs effectifs.

Amazon a déjà pris les devants en annonçant des suppressions de postes en plein Black Friday, une période de l’année traditionnellement synonymes d'embauches. Facebook est également en train d’essayer de rassurer le marché en préparant un plan de licenciement massif. Le projet d’investissement de Meta dans l'univers virtuel du metaverse risque d’être revu considérablement à la baisse.

Le réajustement des valeurs technologiques se déroule au moment où les effets du ralentissement économique (provoqué par la hausse des taux) commencent à se faire ressentir.

Les marchés ont beaucoup baissé cette année, anticipant une chute des revenus des entreprises, mais il reste encore une marge à la baisse si l'on s’en tient aux attentes :

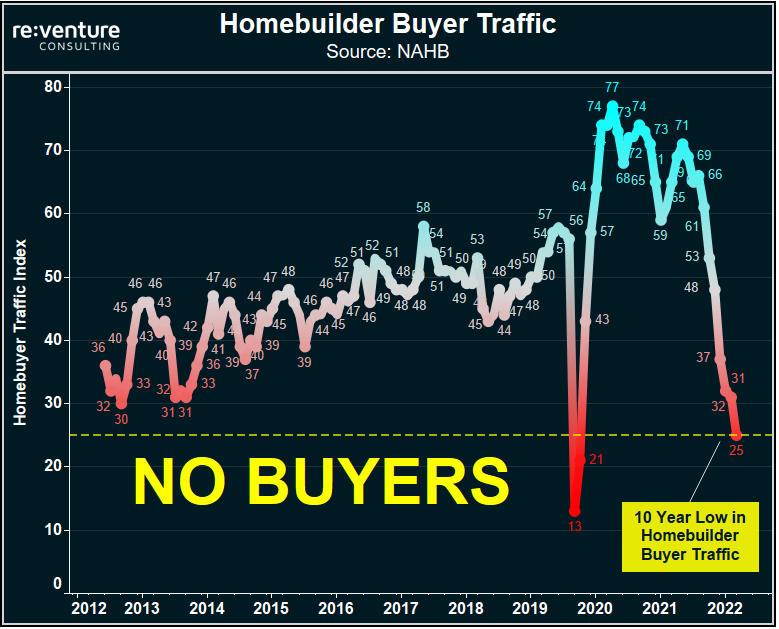

Les valeurs du secteur de la construction restent particulièrement résiliantes aux perspectives de ralentissement du marché immobilier. Par exemple, le constructeur Lennar est toujours suspendu à des niveaux proches de ses plus hauts :

L’activité du marché de la construction est pourtant en train de ralentir au même rythme que lors de l’arrivée du Covid-19 en 2020 :

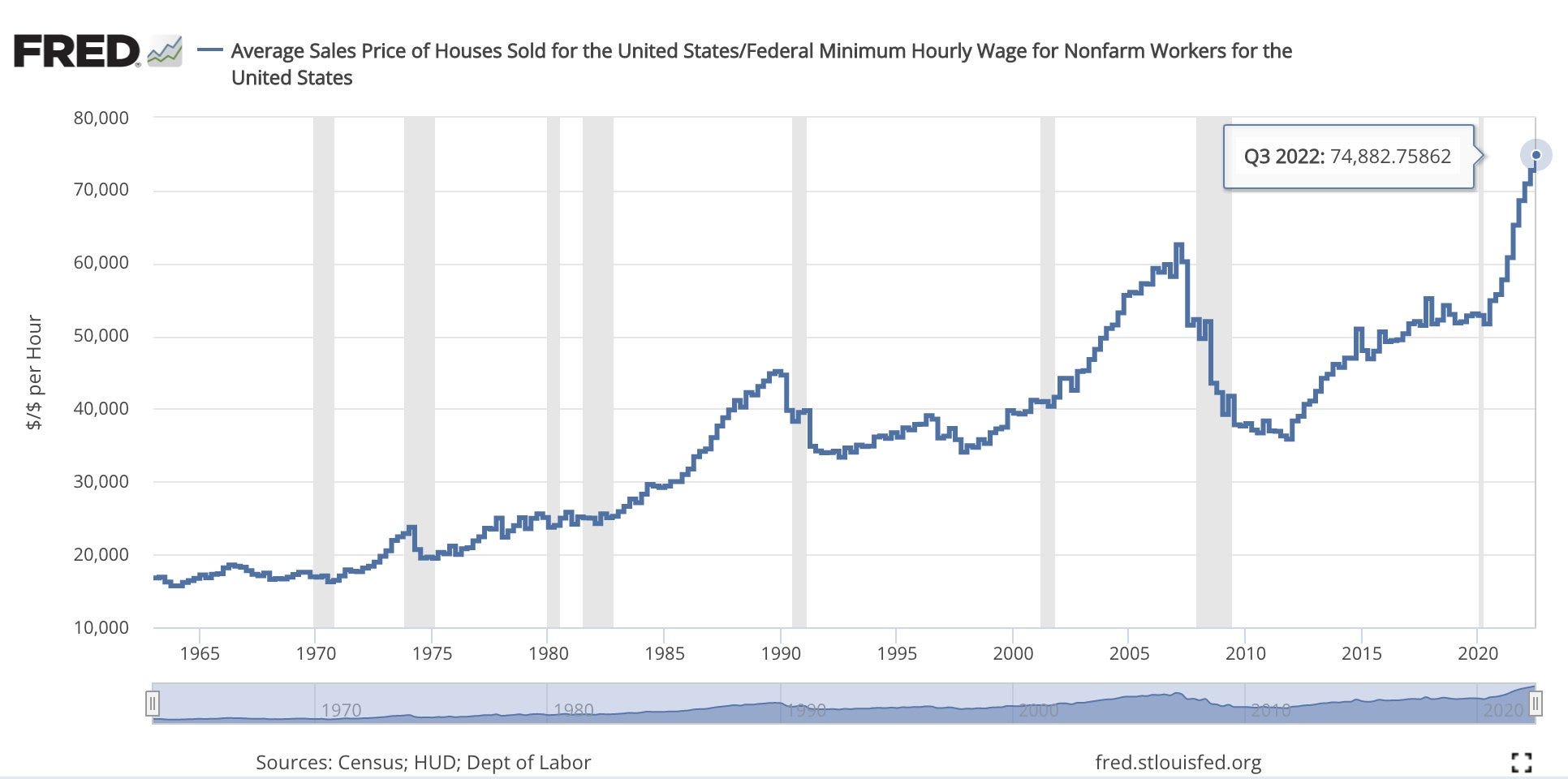

La hausse des taux a propulsé le coût d’acquisition vers des sommets historiques : il faut désormais 80 000 heures de travail (40 ans !) pour se payer une maison aux États-Unis. Le rêve américain est devenu inaccessible et l’effondrement des projets immobiliers en est la conséquence logique.

À ce stade, seul l’espoir d’un nouveau changement de cap de la Fed permettrait de soutenir certains titres du secteur immobilier. Sans “pivot” rapide, nous risquons d’assister à une liquidation sévère dans ce compartiment du marché.

L’incertitude sur la date d'un éventuel "pivot" ne permet toujours pas à l’or de sortir clairement de la période de consolidation entamée il y a deux ans :

Seul une cassure décisive au-dessus de la ligne de résistance dessinée sur ce graphique permettra à l’or de venir tester ses plus hauts.

Le comportement du dollar déterminera la poursuite du rebond de l’or.

Le graphique du dollar commence à valider la fin du cycle de hausse du billet vert. Les marchés s’attendent à une pause de la Fed, et comme l’inflation est loin d’être maîtrisée en Europe, les regards se portent désormais sur la prochaine hausse de taux de la BCE.

Autre élément baissier pour le dollar : la Chine accélère ses ventes de bons du Trésor.

La Chine continue son processus de dédollarisation, tout en tentant parallèlement de sécuriser les approvisionnements en matières premières nécessaires à sa transition.

L'entreprise publique chinoise Sinopec, premier pétrolier de l'empire du Milieu, a conclu un accord historique avec Qatar Energy, la compagnie nationale qatarie, pour la livraison de 4 millions de tonnes de gaz naturel liquéfié (GNL) par an, pendant vingt-sept ans.

La Chine accumule de l'or pour réduire sa dépendance à l'égard du dollar

— Or.fr (@Or_fr_) November 23, 2022

▶ https://t.co/0q5LBwld56#Chine #XiJinping #yuan #renminbi #dedollarisation #or #monnaie pic.twitter.com/VsopmZwrSI

Cette ruée de la Chine sur les matières premières contribue aux tensions sur les stocks de métaux.

Selon les derniers chiffres du Silver Institute, la demande d’argent physique devrait augmenter de +16% par rapport à l’an dernier. La production minière ne permet pas de combler une telle augmentation de la demande. En 2022, le métal gris enregistre déjà un déficit record ! Et la transition énergétique commence à peine…

#Argent - Prévisions du @SilverInstitute pour 2022 :

— Or.fr (@Or_fr_) November 21, 2022

- Demande en hausse de 16% à 1,21 milliard d'onces

- Production des mines d'argent en hausse de 1% seulement

- Déficit record de 194 millions d'onces, quatre fois supérieur à celui de 2021

Même en cas de forte récession en 2023, la tension sur les stocks de métaux physiques est à prendre en compte dans les futures prévisions de cours.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.