Dans mon précédent bulletin, j’évoquais le grand nombre positions put ouvertes sur les marchés. Voici ce que j'écrivais : "Un élément majeur protège néanmoins les indices d'une baisse : le nombre de positions baissières ouvertes sur le SPX atteint un niveau record. Ces pics de pessimisme coïncident bien souvent à des rebonds des marchés. Les “market makers” adorent ce type de configuration pour enclencher des “squeeze” lorsqu’un trop grand nombre de positions “Put” sont ouvertes."

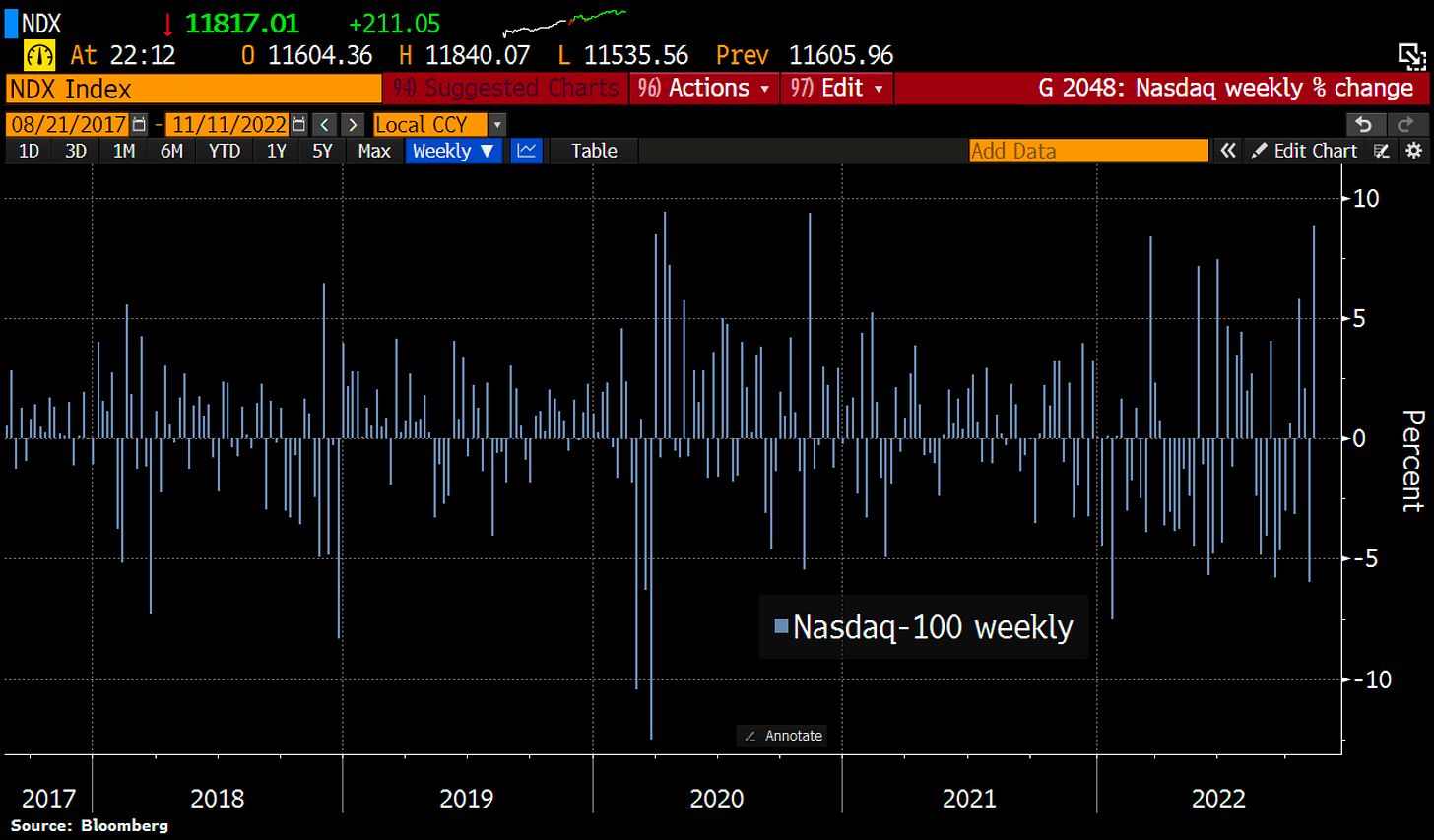

Je m’attendais à un rebond du marché, mais pas aussi violent ! Dans les heures suivantes ma publication, les valeurs technologiques ont enregistré une des plus importantes hausse journalière de l’histoire de l’indice.

Le gain de 9.4% du Nasdaq marque un record de hausse en deux séances depuis 2008.

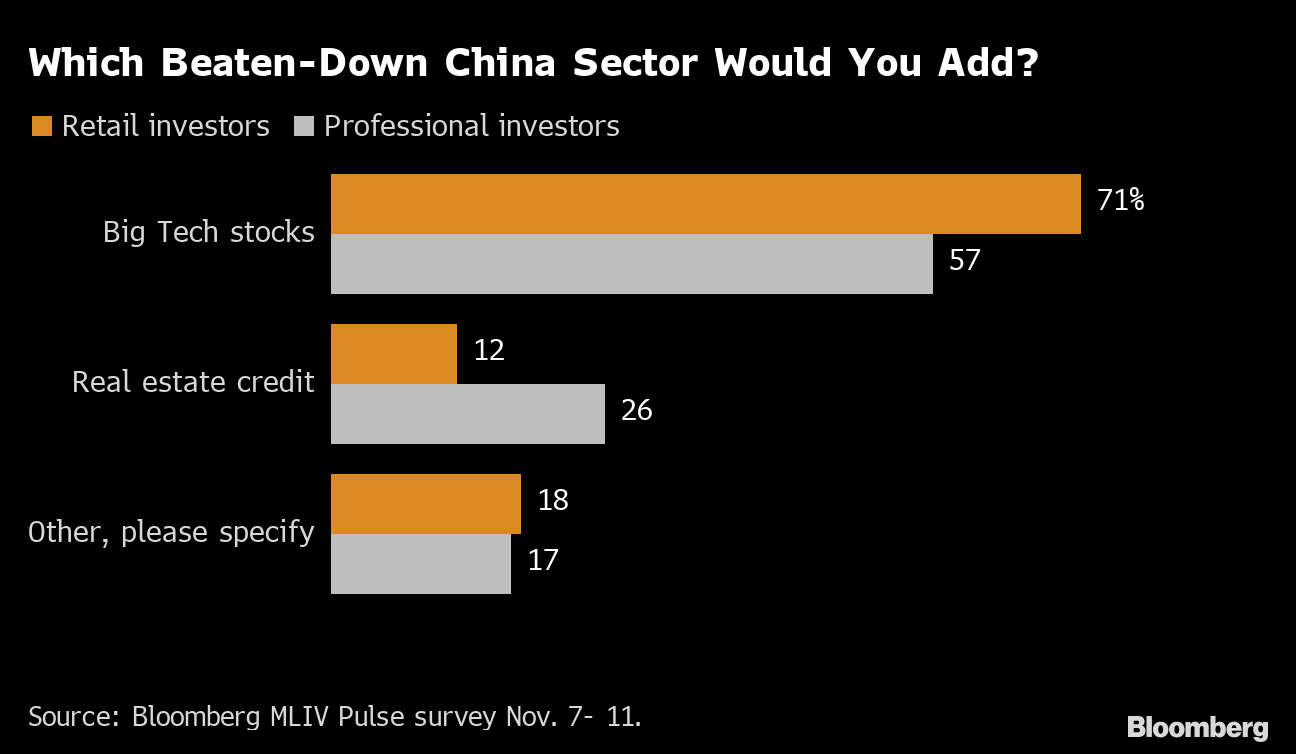

Il faut dire que le secteur techno fait toujours des émules. La baisse enregistrée depuis le début de l’année est vue comme une opportunité par une large majorité d’investisseurs.

C’est encore plus vrai en Chine, où un sondage Bloomberg rapporte que 71% des petits porteurs et 57% des institutionnels privilégient les valeurs technologiques aux autres valeurs pour “jouer” le rebond des indices.

En quelques séances, le ratio Put/Call est passé de 1.3 à 0.6, déclenchant au passage l’un des short squeeze les plus rapides de l’histoire !

Le regain d’optimisme sur les technos contraste profondément avec la situation toujours très dégradée du secteur des crypto-monnaies. L’affaire FTX a provoqué une onde de choc qui se propage désormais à d’autres acteurs du marché.

Le principal prêteur de crypto-monnaies Genesis Global Capital est à son tour affectée par des "demandes de retrait anormales" excédant ses liquidités. Genesis a annoncé ce mercredi suspendre "temporairement" les rachats et les nouveaux prêts pour ses clients. La société doit aussi faire face à des fonds bloqués sur l’exchange en faillite.

Cette crise démontre à quel point il est important de connaître le produit et la contrepartie du produit dans lesquel on investit.

Stocker ses bitcoins dans son propre cold wallet, hors des des plateformes centralisées, se révèle aujourd'hui primordial : “Not your keys, not your coins” (Pas vos clés, pas vos jetons).

Cela rappelle évidemment l'adage destiné aux investisseurs dans l’or physique : “If you don't hold it, you don't own it” (Si vous ne le tenez pas, vous ne le possédez pas).

Comme pour les bitcoins non assignés, l’or physique non alloué détenu via une institution peut être réhypothéqué. Retirer son placement lors d’une ruée sur le métal physique expose aux mêmes risques que ceux observés lors du run sur les cryptos.

L’investissement hasardeux dans un exchange crypto ou un jeton secondaire fait également penser à un investissement sur un produit dérivé "or papier" (ETF, contrat future, certificat) : cela n'expose pas au même niveau de risque qu’un achat d’or physique et présente même un risque d’investissement en cas de défaut de la contrepartie, à savoir l’émetteur du produit papier.

Même si les risques de contagion semblent pour le moment limités au secteur des cryptomonnaies, les conséquences de ce nouveau cygne noir restent inconnues et freinent la reprise des marchés.

La violence du rebond déclenché par le short squeeze ne permet pas, pour le moment, au Nasdaq de confirmer complètement sa tendance baissière, et les risques d’un nouveau “rebond du chat mort” se font de plus en plus sentir.

Il faut dire que les indicateurs économiques continuent de se dégrader aux États-Unis.

Environ 37% des petites entreprises, qui emploient à elles seules près de la moitié de tous les Américains travaillant dans le secteur privé, n'ont pas été en mesure de payer l'intégralité de leur loyer en octobre, selon une enquête de l’institut Alignable.

Selon la même étude, environ 49% des restaurants n'ont pas pu payer leur loyer en octobre, contre 36% en septembre.

L’économie réelle commence à ressentir les effets tangibles du ralentissement économique provoqué par la politique agressive de remontée des taux de la Fed.

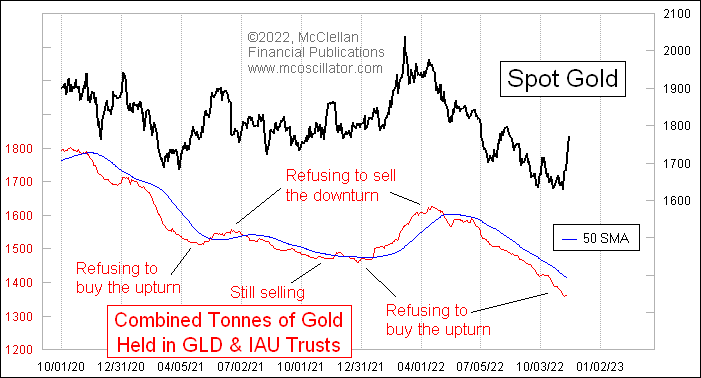

Dans ce contexte, les craintes de récession continuent à peser sur les cours des matières premières. Ni l’or ni l’argent n’ont réussi à poursuivre le breakout de la semaine dernière.

L’argent métal consolide après avoir atteint le haut du canal baissier entamé en 2021, tout en en conservant le support cassé la semaine dernière.

Les niveaux d’allocations sur les ETF or ne permettent pas de signaler un retour de l'intérêt des investisseurs institutionnels pour le métal jaune.

Par contre, le sentiment sur les minières semble enfin s'améliorer. Il faut dire que nous avions atteint un plus bas dans le secteur et que le voir se dégrader davantage était devenu impossible !

Les dossiers de financement des sociétés juniors que j'étudie retrouvent également des couleurs. Nous sommes encore loin de l’activité de 2020, mais c'est tout de même mieux que l’été dernier. Les levées de fonds sont même significativement plus importantes sur les dossiers les plus recherchés. Preuve d’un regain d’attention pour le secteur. Cela présage un rebond à moyen terme des cours des métaux précieux.

Sur le marché physique, la situation est de plus en plus tendue sur les stocks d’argent du COMEX qui s'élèvent aujourd’hui à seulement 1 000 tonnes dans la catégorie "enregistré" (disponible pour livraison).

24 000 tonnes d'argent sont minées chaque année, soit une toute petite partie des métaux extraits dans le monde :

Lorsqu'on parle d’argent, on oublie souvent ce constat : l'argent n’est plus extrait en quantité suffisante pour répondre aux besoins de l’industrie.

Ces dernières années, une demande très importante d’investissement, notamment en Inde, est venue grossir la demande.

Le faible niveau des stocks du COMEX démontre l’étroitesse du marché physique et annonce des pénuries d'argent métal au cours des prochains mois.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.