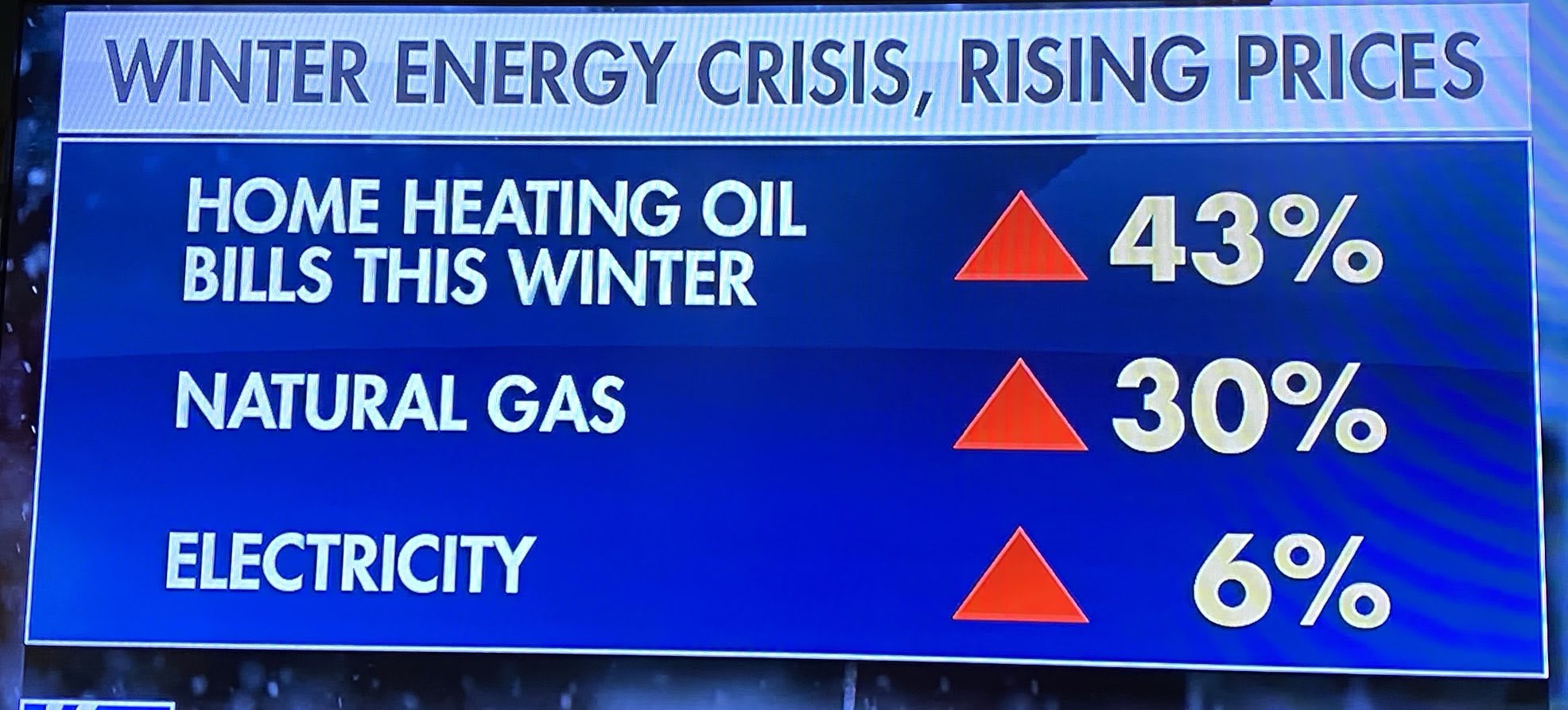

Cette semaine, les augmentations de prix à deux chiffres se poursuivent à tout va.

Aux États-Unis, la facture de chauffage est en hausse de +43% par rapport à l’an dernier…

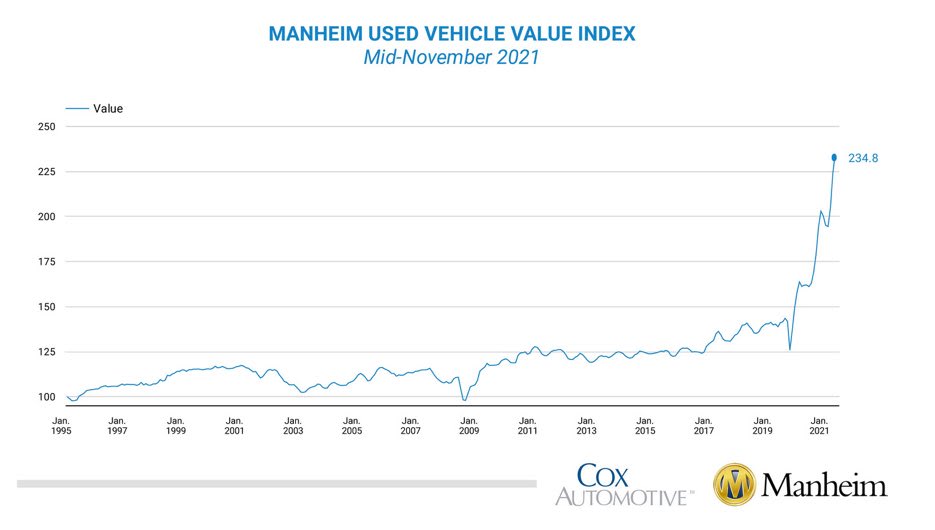

Le prix des véhicules d’occasion repart lui aussi à la hausse. Aujourd'hui, il faut débourser deux fois plus que l’an dernier pour le même type de produit…

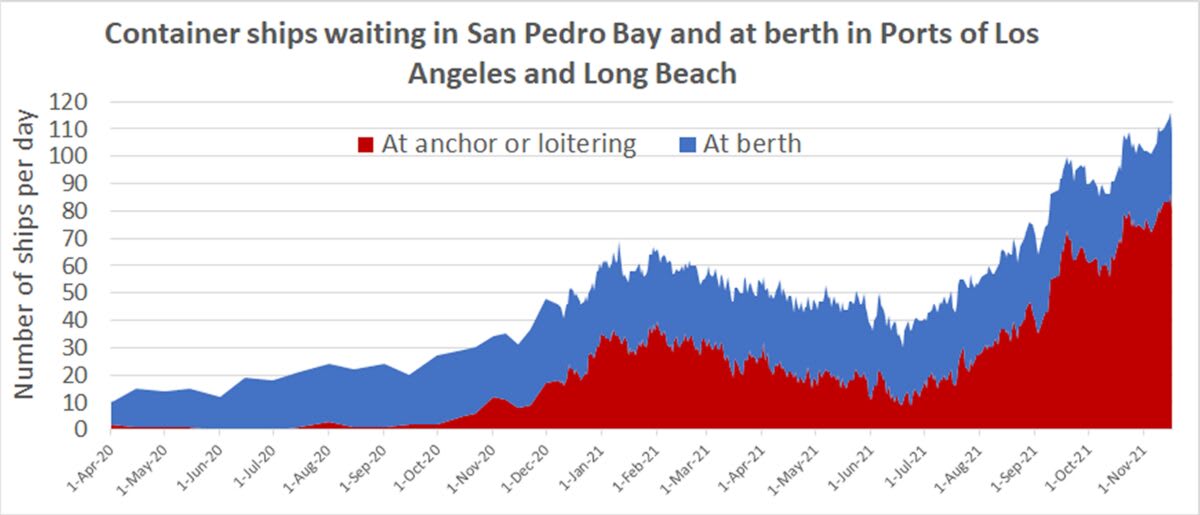

Dans le même temps, la situation sur les ports californiens ne cesse de s’empirer. Les délais d’attente de déchargements de navires de commerce sont de plus en plus longs :

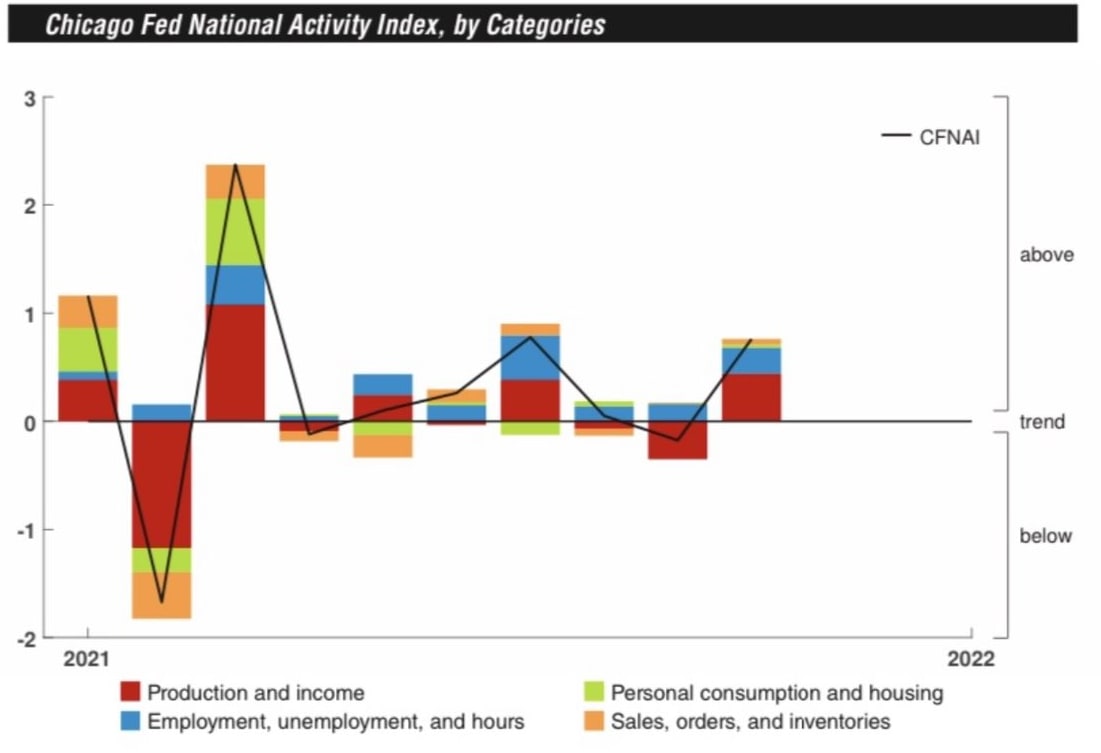

La demande américaine reste soutenue, notamment grâce à une reprise du crédit à la consommation. L’index d’activité publié par la Fed de Chicago enregistre une reprise significative en octobre :

Cette situation durable de blocage sur la chaîne de production, cumulée à une reprise notable de l’activité, ne fait qu’entretenir la hausse des prix.

Et cette inflation est d’ailleurs ressentie de manière beaucoup plus forte que ce que ne laissent entrevoir les statistiques officielles.

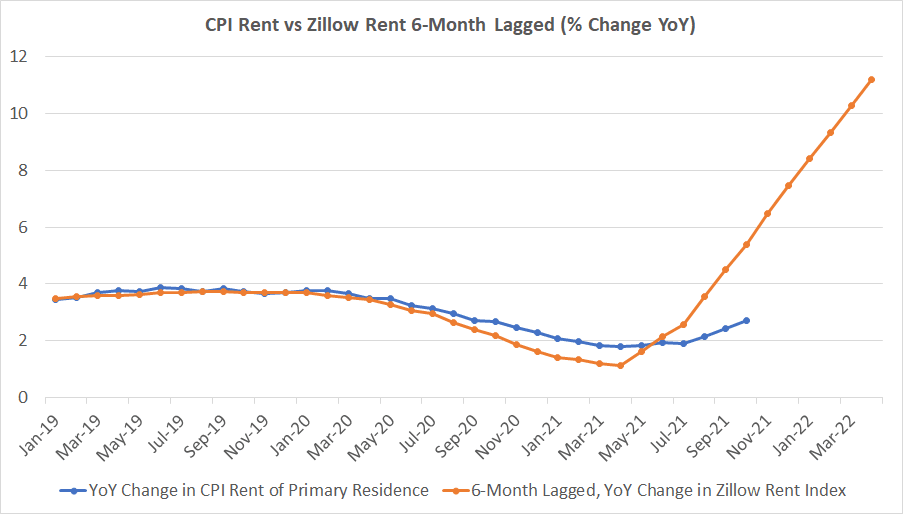

L'indice Zillow des prix des loyers précède généralement de 6 mois l’indice officiel CPI américain.

Sur ce dernier graphique, on voit bien que le décollage des prix des loyers observé au printemps dernier annonce, comme prévu, l’inflation que les américains ressentent aujourd’hui. La pente de décollage est cependant beaucoup plus faible dans les chiffres “officiels”.

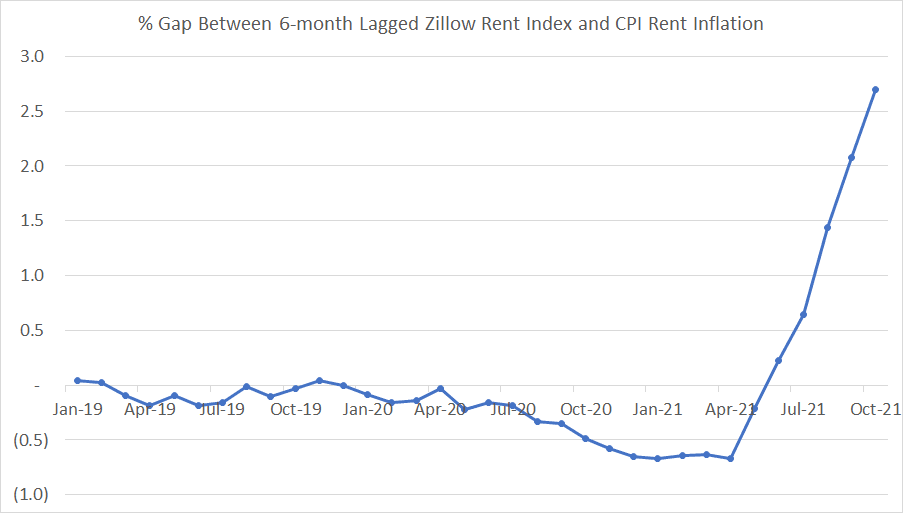

L’écart entre le prix des loyers et l’indice CPI augmente de manière vertigineuse, ce qui traduit une difficulté croissante pour les chiffres officiels à retranscrire la situation réelle sur le terrain :

On souhaite en tout cas bien du courage aux statisticiens officiels américains dans les prochains mois ! L’inflation est désormais enclenchée à un rythme beaucoup trop élevé sur le terrain pour pouvoir la masquer.

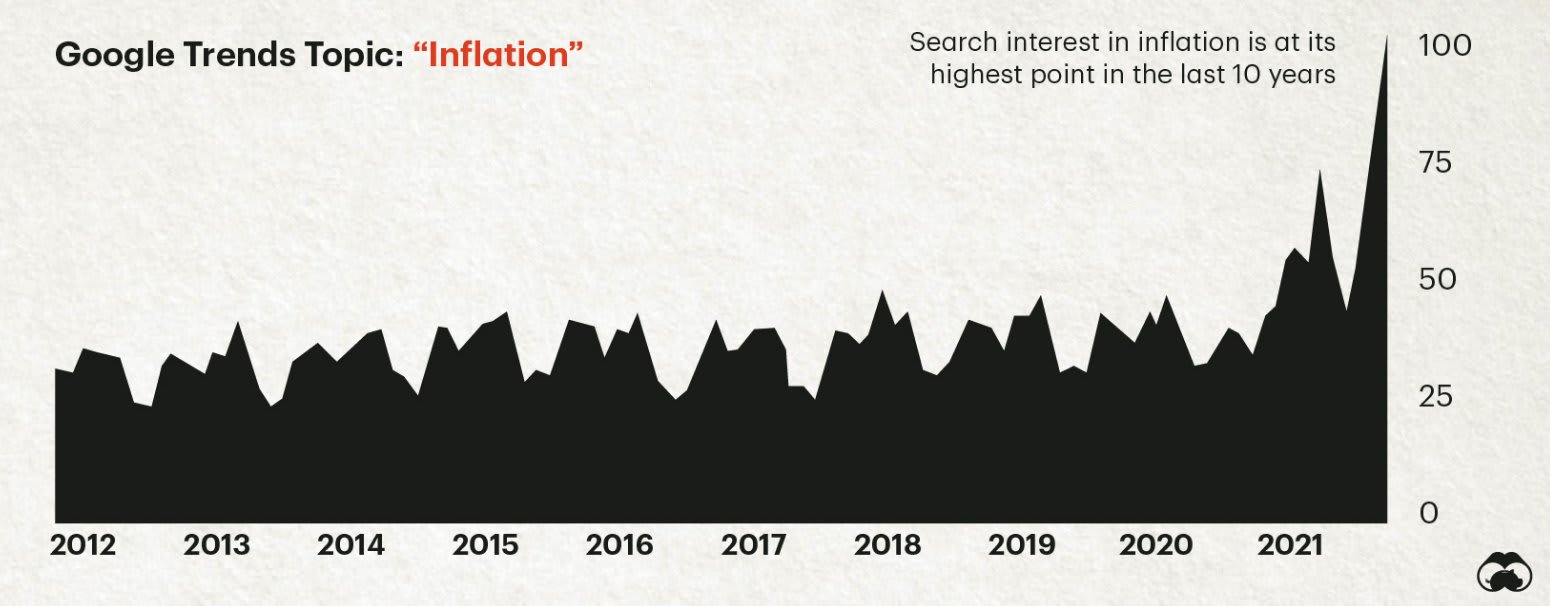

La question de l’inflation est d’ailleurs soudainement beaucoup plus centrale aux États-Unis, comme le démontre les tendances de recherche sur Google :

Au moment où, sur le terrain, chaque américain est confronté de manière brutale au choc violent de l’inflation, on se rend compte une nouvelle fois à quel point ce phénomène a été très mal anticipé par la plupart des économistes : c’est ce que rappelle cet article du journal The Economist.

The sharp increase in inflation over the past year has blindsided many economists. Almost no one saw it coming https://t.co/ggikkcZUvW pic.twitter.com/P66isbuTgv

— The Economist (@TheEconomist) November 19, 2021

“La forte augmentation de l'inflation au cours de l'année écoulée a aveuglé de nombreux économistes. Presque personne ne l'a vu venir” Il suffisait pourtant de surveiller l'augmentation de la masse monétaire américaine…

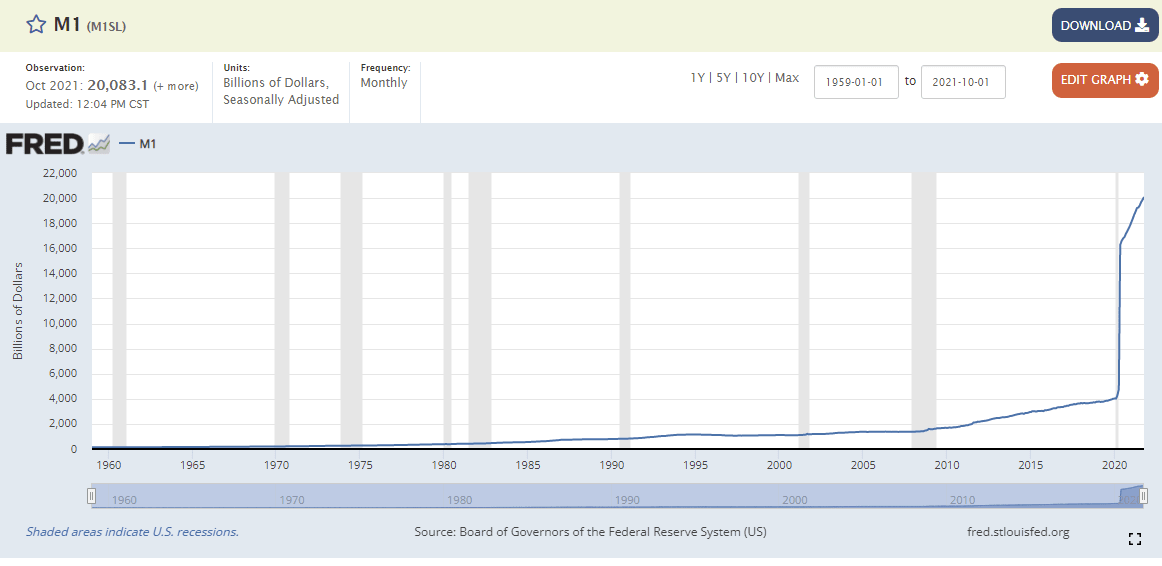

La Fed a augmenté sa balance de 12 000 milliards $ en une seule année. Si on revient à la définition de l’inflation donnée par l’INSEE : “L'inflation est la perte du pouvoir d'achat de la monnaie qui se traduit par une augmentation générale et durable des prix”. Quadrupler sa masse monétaire M1 (et doubler son M2) en un an c’est agir directement sur la perte de pouvoir d’achat de sa monnaie, car il y a plus de monnaie en circulation pour le même nombre fini de biens. Avec cette simple observation, l’inflation était-elle si difficile à prévoir ?

Regardons ce qui se déroule en Turquie en ce moment :

La #Turquie a quadruplé sa masse monétaire #M2 depuis 2015 @LynAldenContact pic.twitter.com/ufKpPegI4V

— OR.FR (@Or_fr_) November 24, 2021

La Turquie a quadruplé sa masse monétaire M2 (deux fois plus vite qu’aux États-Unis). La Turquie est donc en train de vivre une inflation encore plus importante qu’aux États-Unis (deux fois plus importante… logique !). La vitesse d’effondrement de sa monnaie pose désormais un risque d’hyperinflation (inflation devenue incontrôlable avec perte de confiance sur la monnaie). Le scénario turc n’est pas (encore) envisagé en Europe, ni aux États-Unis, car la confiance sur les monnaies émises par nos banques centrales est (encore) là.

Mais prétendre qu’il n’y a aucun lien entre l’inflation et ces politiques monétaires expansionnistes est un non-sens absolu. Comme le souligne The New Economist, très peu d’économistes ont anticipé ce lien de cause à effet. Cela pose la question du rôle des économistes censés piloter les interventions des banques centrales.

Dans l’industrie minière, on n’hésite pas à remercier un ingénieur lorsqu’il n’a pas anticipé un risque d’effondrement sur une zone d’exploitation. Plus généralement, une société d’études en ingénierie sera virée d’un projet si son travail remet en cause les délais du projet à cause d’une erreur de calcul.

Un économiste peut se tromper dans ses prévisions, cela ne l’empêchera pas de continuer sa mission auprès des banques centrales, avec de surcroît, un salaire largement supérieur à d’autres segments de l’industrie. C’est dans cet esprit que le président de la Réserve fédérale américaine, Jérôme Powell, qui partage avec ses prédécesseurs la responsabilité immédiate de ce réveil de l’inflation, a été reconduit pour 4 ans à son poste par le gouvernement Biden.

Pourtant, ces crises mal anticipées nous coûtent de plus en plus cher, dans le fonctionnement même de nos économies, et affectent chaque jour un peu plus la confiance que nous portons à ceux qui impriment la monnaie qui sert nos échanges.

Et plus l’inflation augmente, plus cette confiance envers les monnaies s’érode.

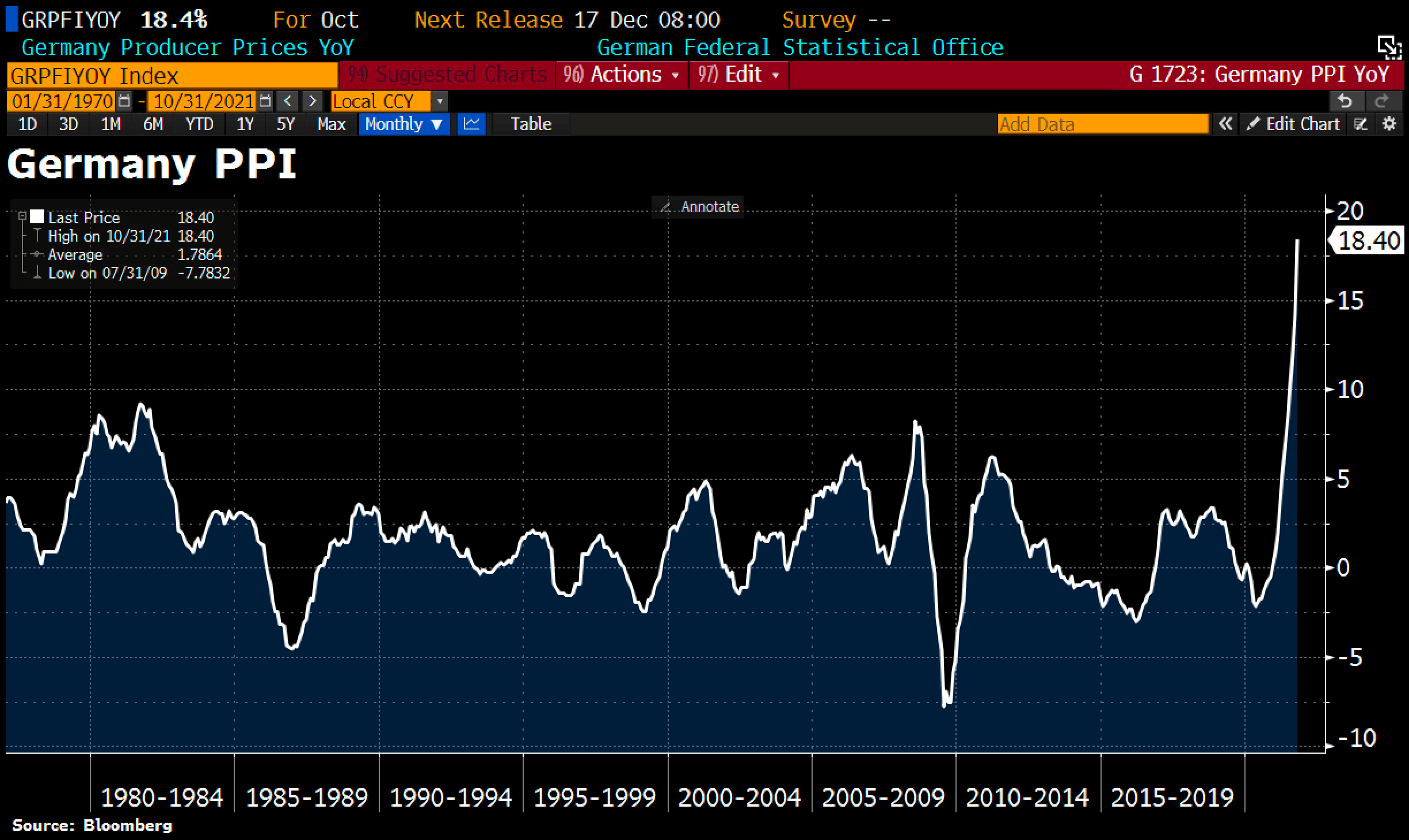

C’est encore plus vrai en Allemagne, où l’indice des prix à la production s’envole littéralement à +18.8% en variation annuelle (2 points de plus que les estimations les plus hautes) :

La confiance des Allemands dans la BCE n’étant déjà pas bien haute (seulement 45% d'entre eux lui font confiance), ce n’est pas une inflation à 18% qui va augmenter l’adhésion allemande à la politique monétaire européenne !

Les “outils” utilisés par les autorités pour combattre cette inflation n’ont, jusque-là, pas été très efficaces.

La décision du gouvernement Biden de remettre une partie de ses réserves stratégiques de pétrole sur le marché n’a pas calmé la hausse des prix du baril. Lorsque le chiffre de 50 millions de barils a été annoncé, le prix du pétrole est reparti à la hausse : 50 millions, c’est le nombre de barils qui équivalent à une consommation de trois jours aux États Unis ! Si ces coups de bluff sont les seuls outils pour combattre la hausse des prix du pétrole, on risque malheureusement de retrouver un prix du baril à trois chiffres très bientôt.

Les interventions sur les marchés des futures ont aussi très vite montré leurs limites. On a observé une détente sur le prix des futures du cuivre, uniquement parce que le COMEX a changé les règles du jeu et changé les modes de livraison des contrats pour les longs. La tension sur les stocks physiques s’est donc décalée sur d’autres marchés, notamment en Chine, et le cuivre a repris sa hausse, tout simplement parce que la demande augmente face à un stock qui diminue.

Cette reprise sur les prix concerne de plus en plus de matières premières.

Le magnésium est en hausse de 22% cette semaine, les crédits de carbone en hausse de plus de 10%, le bois de construction repart à la hausse (+35%) vers ses plus hauts d’octobre.

La semaine dernière, un article de Bloomberg est revenu sur la situation très tendue des métaux. Les marchés futures sont tous en backwardation ; les vendeurs à terme n’arrivent plus à contenir l’envolée du prix de la plupart des métaux essentiels tels que le zinc, l’aluminium, le nickel, le cuivre…

Le marché commence à réaliser que ces “outils” que représentent les marchés des futures pour “calmer” la hausse violente des prix des matières premières ne sont peut-être pas aussi efficaces qu’espérés.

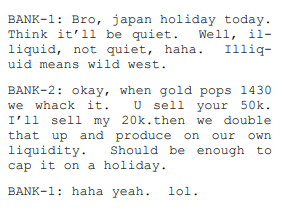

Ceux qui s’intéressent au marché des métaux précieux savent très bien comment fonctionnent ces outils de contrôle des prix. Ils ont pu encore constater ce type d’intervention sur la négociation du contrat sur l’or du mois de décembre, juste avant la clôture des options. En quelques heures, l’équivalent de plusieurs mois de production mondiale d’or ont été vendues pour éviter que les call options à plus de $1800 l’once ne soient “in the money”.

Ces manipulations des cours de l’or sont désormais documentées grâce aux nombreuses affaires judiciaires qui ont toutes abouti à des condamnations des banques concernées. La dernière affaire impliquant un trader de JP Morgan révèle pas mal de détails sur le déroulement opératoire de ces manipulations :

Les amendes pour ces abus de marché sont très basses par rapport aux profits réalisés par ces banques. Tout se passe comme si on préférait laisser les banques s’enrichir sur le dos des investisseurs et des producteurs car, finalement, on est bien content d’avoir cet outil des futures pour contrôler les prix.

Ces outils de contrôle des marchés des futures ne sont pas nouveaux, ils existent même depuis la mise en place de ces marchés.

Par contre, ce qui est nouveau, c’est que plus personne n’est dupe dans ce secteur. Ni du côté des investisseurs. Ni du côté des producteurs. Ce qui pouvait encore passer comme thèse "conspirationniste" il y a quelques années ne l’est plus grâce à la publication des condamnations juridiques des banques incriminées.

Ces interventions sur les marchés futures n’ont désormais que des effets très transitoires et renforcent dans le même temps les tensions sur le physique. Chaque correction forcée sur le marché papier provoque une véritable ruée sur le métal physique. C’est vrai sur l’ensemble du compartiment des métaux (précieux ou non) qui se retrouvent en backwardation à chaque nouveau raid.

Ce qui pouvait servir encore il y a quelques années à contrôler le sentiment sur les métaux renforce aujourd’hui, au contraire, le besoin de se démarquer de ces marchés papiers et de profiter de ces raids pour se faire livrer du physique loin du COMEX… au prix du COMEX ! Et plus ces raids sont fréquents, plus la date de rupture complète des stocks de métaux se rapproche.

Certains producteurs l’ont bien compris et préfèrent désormais réserver une partie de leur production, anticipant la hausse des prix à venir. Ce qui amène encore plus de tension sur les stocks disponibles. C’est vrai en particulier sur l’argent physique : après Endeavour Silver, c’est au tour de first Majestic d’avoir décidé de garder dans ses coffres plus de 1.4 millions d’onces produites au dernier semestre.

Sans stock disponible, le fonctionnement même des marchés des futures est en péril. C’est ce que la backwardation continue des contrats stipule : quel est la raison d’être d’un marché à terme si les acteurs de ce marché préfèrent toujours payer plus pour être livrés tout de suite ?

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.