Une étude récente du National Bureau of Economic Research (NBER) montre le lien étroit entre le cours de l'or et le niveau des taux réels. Cette étude a attiré des critiques envers l'or, et un article de Bloomberg intitulé « L'or n’est plus une bonne valeur refuge » a fait couler beaucoup d’encre. Dans ce papier, nous démontrerons que les arguments avancés ne sont pas complets et suffisants. De plus, le modèle des taux réels n’est pas valable dans une situation d’inflation élevée ou sur échelle de temps longue. Par conséquent, le détail des faits présentés permet d’affirmer que l'or reste bien une valeur refuge.

L'or et les taux réels

Le taux réel est le taux d’intérêt ajusté de l’inflation. De ce fait, le taux réel correspond à la rémunération réelle du capital. Un taux d’intérêt à 5% avec une inflation à 4% implique que le capital s’enrichit « réellement » de 1%. Une récente étude du NBER affirme que « pour les investisseurs, l'or est un actif sans rendement attractif en période de taux d'intérêt réels bas et négatifs ».

Sans conteste, une diminution de la rémunération réelle du capital va accroître l’intérêt pour les investisseurs de se positionner sur des actifs sans rendement comme l'or. Mais cette affirmation est à relativiser. D’une part, elle suppose nécessairement que la demande d’or est la seule composante capable de faire évoluer le prix. Or, ceci est structurellement faux, et à long terme l’impact de la demande est plus négligeable face au rôle de l’offre. D’autre part, cette affirmation est vérifiée sur des échelles de temps plutôt courtes et dans des environnements de taux bas.

Le véritable lien entre taux réels et cours de l'or

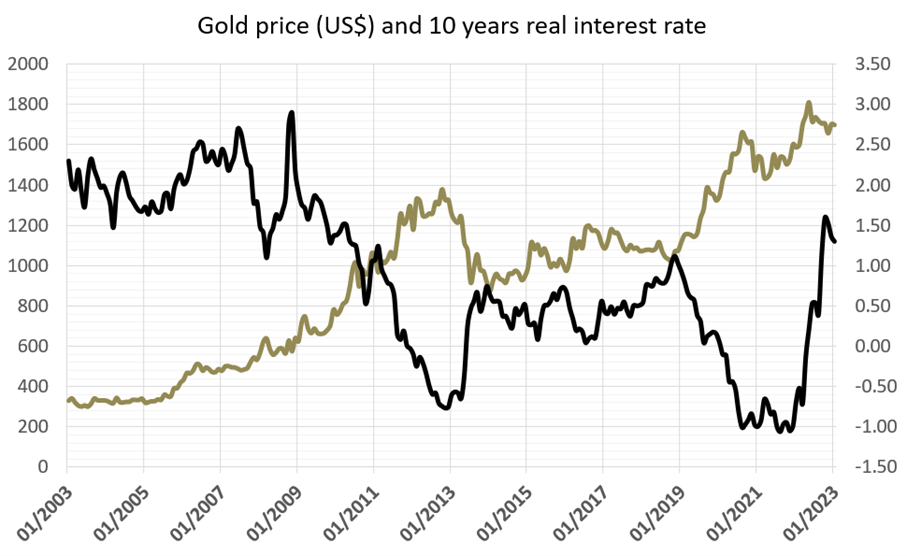

Le graphique ci-dessous montre le cours de l'or et les taux réels à 10 ans aux États-Unis. La corrélation absolue entre les deux variables est forte, elle s’établit à -85% sur la période 2003-2023. Une hausse du cours de l'or est donc généralement accompagnée d’une baisse des taux réels, et inversement. Néanmoins, la corrélation à 2 ans entre les deux variables montre un comportement totalement différent ces dernières années. Début 2023, la corrélation à 2 ans entre le cours de l'or et les taux réels était de +70% ! Ce qui est non seulement positif (la hausse du cours de l'or se fait avec la hausse des taux réels), mais très élevé.

Le rapport du NBER précise que « des chiffres aussi élevés montrent clairement que les taux réels à long terme peuvent être considérés le principal moteur des prix de l'or pendant les périodes de taux bas. Pendant les périodes de taux élevés, le la corrélation entre les variations des prix de l'or et les rendements est généralement plus faible, pour les variations mensuelles la corrélation disparaît ». Effectivement la corrélation entre les variations des taux réels et la variation du cours de l'or est presque inexistante sur la période 2003-2023 (-10%).

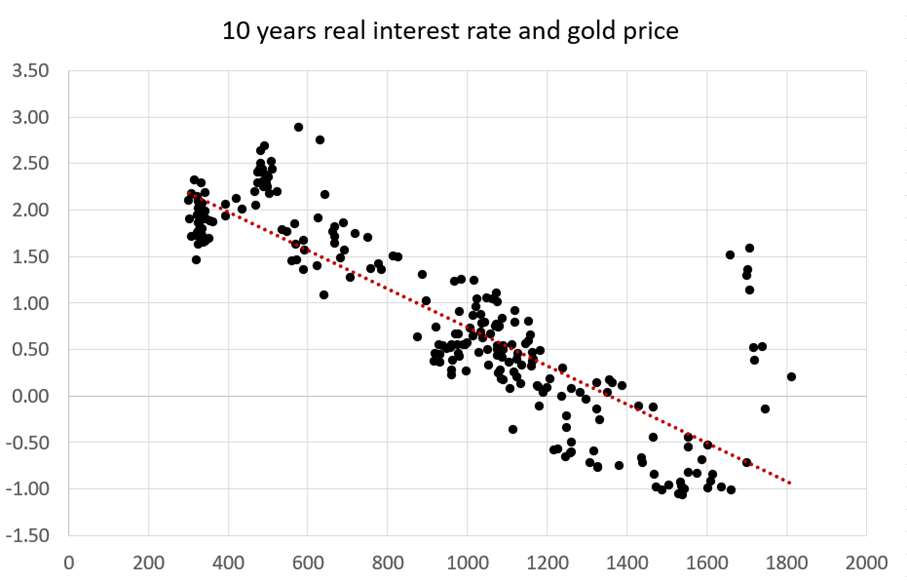

Dans ces conditions, il est clair que si les taux réels peuvent être un déterminant majeur de l’évolution du cours de l'or, ils ne le sont que dans certaines circonstances particulières. Des taux plus élevés, et souvent une inflation plus élevée, contribuent à l’absence de relation entre les deux variables. Le graphique ci-dessous résume l’absence de lien entre les taux réels et le cours de l'or récemment. L’axe du bas représente le cours de l'or depuis 2003, tandis que l’axe de gauche représente le niveau des taux réels à 10 ans.

S’il est manifeste qu’une baisse du taux réel traduit souvent une hausse du cours de l'or, ce lien est rompu depuis 2022. En effet, la présence de taux réels très bas en 2013 et en 2020 impliquait nécessairement le fait que les taux réels ne pouvaient pas descendre plus bas, sous peine de risques systémiques importants. Les excès baissiers sur les taux réels ne peuvent pas se payer par une baisse du cours de l'or qui n’aurait strictement rien avoir avec la situation fondamentale (hausse des coûts de production). L’environnement actuel est donc complètement dénué de lien entre les taux réels et le cours de l'or. Par conséquent, si le cours de l'or est poussé à la hausse par la baisse des taux réels sans voir sa valeur diminuer lorsque ces taux réaugmentent, alors il est logique que cette relation soit en faveur du cours de l'or, plutôt qu’en sa défaveur.

L'or est-il un actif systémique ?

Nous avons montré que l'or était lié aux taux réels. Mais cette relation n’est pas véritable à long terme, et des déconnexions importantes peuvent exister. Un article du 28 juin 2023 publié sur le célèbre média Bloomberg et rédigé par le professeur Tyler Cower affirme que « le métal précieux est devenu juste un autre actif cyclique, il n’est plus un signe avant-coureur utile de l'effondrement social et économique ». L’auteur de l’article affirme que l'or est « un peu ennuyeux », et il critique aussi l’instabilité du cours de l'or en 1980, preuve supposée de son caractère spéculatif. Il affirme que « même si le cours de l'or se négocie autour d’un record de 2 000 $ ces jours-ci, l'or est un peu ennuyeux et le restera probablement dans un avenir prévisible ».

Mais décrire le cours de l'or comme ennuyeux revient à le flatter de sa qualité principale. De même, l’instabilité du cours de l'or à la fin des années 1970 s’explique principalement par la sortie de l’étalon-or et le retour d’une libre fixation du cours de l'or. Il affirme également, au lieu d’avoir un cours de l'or comme valeur refuge, qu’il est « parfaitement acceptable d’avoir un prix de l'or élevé ou en hausse. […] Ces grands changements dans la valeur relative de l'or seraient désastreux sous un étalon-or, mais sous le statu quo, ils ne sont pas si importants. L'or, comme beaucoup d’autres matières premières, est assez inélastique dans l’offre à court terme ». Mais cela est méconnaître la nature profonde du cours de l'or.

S’il est indéniable que la création monétaire massive, la hausse des marchés financiers, et la baisse des taux réels ont contribué à la hausse du cours de l'or, cela ne démontre en aucune manière le fait que l'or ne protège pas en cas de crise. Au contraire, de nombreux pays en crise d’hyperinflation ont vu la valeur de l'or s’accroître considérablement. De plus, les achats d’or des banques centrales atteignent des records et l’inflation oblige les institutions à se couvrir avec le métal jaune. C’est une preuve manifeste au fait que l'or reste une valeur refuge.

En 2022, les banques centrales ont acheté plus de 1000 tonnes d'or, un record qui pèse près de 23% de toute la demande d'or ! Dans un article du WEF publié le 10 novembre 2022, ce dernier précise que « l'or est considéré comme une couverture efficace contre l'inflation, bien que certains analystes pensent que cela n'est vrai que sur des horizons de temps extrêmement longs s'étendant sur un siècle ou plus ».

Une corrélation aux indices boursiers

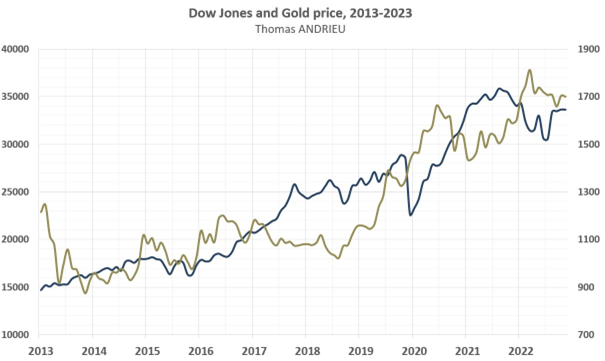

En outre, il est important de noter que la corrélation mensuelle entre l'or et le S&P 500 s’établit par exemple à +71% entre 2003 et 2023. Mais là encore, il n’existe presque aucune corrélation entre la variations des deux actifs. Le graphique ci-dessous illustre par exemple le niveau comparé du cours de l'or et de celui du Dow Jones. Par conséquent, on pourrait aussi bien soutenir l’existence d’une corrélation entre l'or et les taux réels, qu’entre la Bourse et l'or.

La corrélation de l'or avec la Bourse fait dire à certains que l'or est un actif systémique. C’est-à-dire qu’il chuterait en cas de crise majeure. Mais ceci n’est est rarement juste, car cette corrélation est essentiellement observée dans les marchés haussiers. Au contraire, lorsque le cours des indices boursiers chute fortement, l'or a tendance à croître finalement.

L’importance centrale de l’offre

Nous avons vu que l’ensemble des arguments selon lesquels l'or ne serait plus une valeur refuge ne sont pas assez fondés, au contraire ils apparaissent soutenir la double casquette de l'or, et donc sa stabilité. Au-delà du manque de rigueur des arguments avancés, il y a un biais dans la considération des autres éléments qui expliquent la variation du cours de l'or. Dans un article dédié, nous avons montré que l’importance de la demande expliquait les variations à court terme et moyen terme de l'or. Ainsi, « la hausse de la demande d’or (ou une baisse) traduit une hausse (respectivement une baisse) plus importante du cours de l'or ». De même, « un petit accroissement du cours de l'or traduit un fort accroissement de l’offre d’or minière ».

De ce fait, la sensibilité de la demande d’investissement face au cours de l'or est très élevée. Mais dans le même temps, cette demande ne peut être absorbée en grande majorité qu’à travers l’offre minière. Nous rappellerons donc ici le simple fait que le marché de l'or est déterminé en grande partie par l’offre d'or physique sur une échelle de temps suffisamment longue. Les périodes d’instabilité sociale, monétaire, fiscale ou politique ont souvent pour effet de perturber les conditions de production, comme c’est le cas actuellement avec l’inflation. Il s’en suit que la corrélation entre les taux réels et le cours de l'or n’a plus aucun effet dans ces conditions où l’offre prime.

L’absence de prise en compte de l’offre est donc une grave erreur de jugement. L'or physique reste bien une valeur refuge dans la mesure où les contraintes matérielles, à moins d’innovations ou de découvertes de nature à réduire le coût de production, sont persistantes et croissantes. Bien sûr, des effets monétaires, sociaux ou politiques, sont également de nature à dégrader les conditions de production (hausse des coûts, arrêt de la production, etc…), ce qui implique finalement un effet très bénéfique au cours de l'or. L'or réagit suffisamment face à l’inflation, et sa stabilité montre une fois de plus son insensibilité actuelle face aux taux réels ou aux indices boursiers.

En conclusion

La légende veut que les critiques envers l'or présagent souvent les plus bas du cours de l'or. L’article critique de Bloomberg, publié le 28 juin 2023, annonçait le plus bas du 29 juin 2023 à 1 893 $ l’once. Malgré tout, cet article se fonde sur une étude du NBER. Cette dernière, sans jamais renier le caractère refuge de l'or, montre effectivement une corrélation forte entre les taux réels et le cours de l'or. Cette corrélation est d’autant plus forte que les taux sont bas ou négatifs et que l’inflation est faible. Néanmoins, les variations des taux réels à long terme ne permettent pas d’expliquer les variations du cours de l'or.

L’absence de corrélation entre les taux réels et le cours de l'or est explicite aujourd’hui. Les taux réels ont rejoint des niveaux positifs inégalés depuis de nombreuses années, et pourtant le cours de l'or a aussi progressé ! Il est clair, dans ces conditions, que le modèle des taux réels ne marche que sous certaines hypothèses. De même, l'or est parfois critiqué pour sa corrélation avec les marchés financiers. Cette observation, vérifiée lors des marchés haussiers, est généralement inversée lorsque les marchés boursiers corrigent. Enfin, la présence d’une forte inflation dans de nombreux pays montrent bien que l'or conserve le pouvoir d’achat dans ces régions. Les banques centrales ont également acheté de l'or en quantité record. Tout cela contredit nettement l’affirmation selon laquelle l'or ne serait plus une valeur refuge.

L'or est une valeur refuge précisément car il est ennuyeux. La force de l'or, s’il est indéniablement lié aux taux réels et aux marchés financiers à moyen terme, est d’être généralement indépendant du système dans les périodes de tension. Il est ainsi juste d’affirmer que l'or est corrélé au système, mais tout tend à démontrer que lorsque le système économique et financier flanche, cette corrélation disparaît ou s’inverse. A l’aune des faits présentés, l'or physique reste bien une valeur refuge.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.