Depuis son plus bas en novembre 2022, le cours de l’or en dollars a grimpé de près de +15% (contre +4,5% en euros). La hausse du coût de production de l’or et la baisse de la rentabilité des compagnies minières expliquent en grande partie ce mouvement. Dès novembre 2022, nous insistions sur les fortes probabilités d’un retournement effectif de l’or en 2023. Un mouvement désormais confirmé. Mais cette hausse sera-t-elle suffisante pour impulser de nouveaux sommets ?

Tout au long de cette publication, nous verrons que malgré la légère baisse du cours de l’or en dollars en 2022, la demande est en nette hausse. Dans le même temps, le coût de production augmente et les compagnies minières sont moins rentables. Ce contexte explique en grande partie le fort rebond de l’or. Mais le plus impressionnant demeure l'appétit des banques centrales pour l'or, dont la demande a augmenté à un rythme inédit depuis 1967… Derrière les évolutions structurelles du marché, l’or semble cacher un affrontement géopolitique d’une ampleur considérable.

Forte hausse de la demande d’or en 2022

Contrairement à ce que beaucoup laissaient penser, la demande d’or a été considérablement stimulée en 2022. La demande pour le métal physique a augmenté de 18% entre 2021 et 2022, alors que l’offre n’a progressé que de 2%. La stabilité du cours de l’or en 2022 montre une fois de plus l’absence de lien entre le cours et la demande effective.

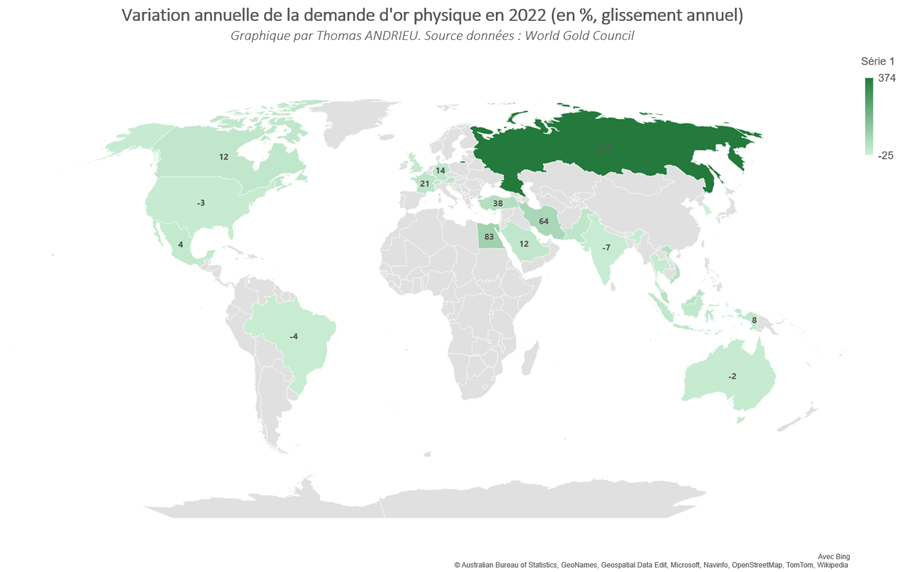

On notera par ailleurs le cas particulier de la Russie. La demande de pièces et de lingots en Russie a bondi de 374% en 2022 à 25 tonnes ! Une progression tout à fait notable pour les raisons que l’on sait. En France, la hausse de la demande en pièces et lingots représente tout de même 21%, ou encore 14% en Allemagne. Le graphique montre un clair intérêt pour l’or dans les pays européens, principalement en raison de la chute de l’euro en 2022. Mais l’intérêt pour l’or est encore plus fort au Moyen Orient et en Russie, sous l’impulsion d’une volonté d’indépendance monétaire.

Les banques centrales achètent de l’or en masse !

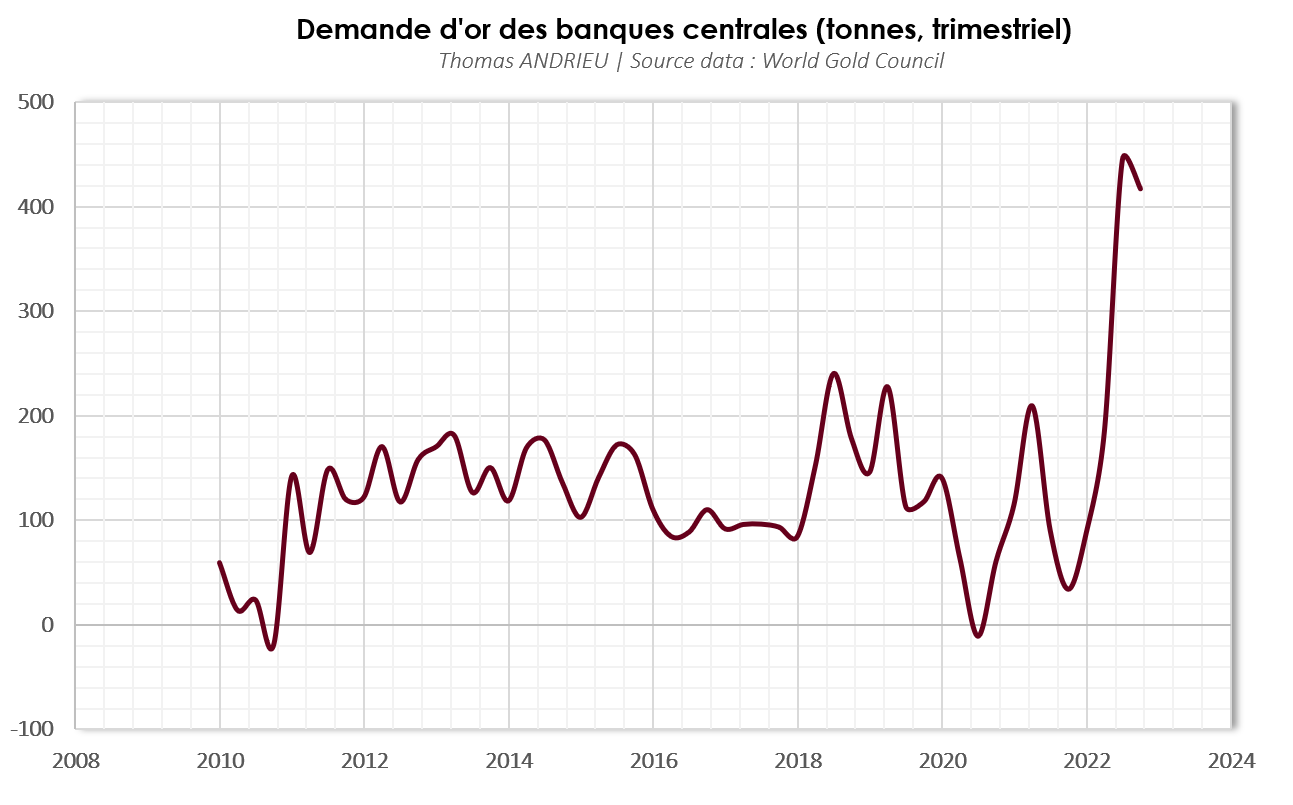

Un élément retient notre attention : le regain d'intérêt soudain et massif des banques centrales pour le métal jaune. La demande d’or des banques centrales a grimpé de 152% entre 2021 et 2022 ! Il s’agit tout simplement de la plus grande quantité d’or jamais achetée par les banques centrales en une année depuis plusieurs décennies. L’équivalent de 1 135 tonnes.

La dernière fois que les banques centrales ont acheté autant d'#or, c'était en 1967, après quoi un marché haussier de l'or s'est ensuivi jusqu'en 1980.@JanGold_ pic.twitter.com/wUAwKWZFNu

— Or.fr (@Or_fr_) February 9, 2023

Ces achats massifs interrogent, car ils sont à contre-courant de la tendance observée ces dernières années. En 2019 et 2020, la demande des banques centrales avait respectivement reculé de 7,7% et 5,8%. Les achats des banques centrales interviennent dans un contexte de réduction de leur bilan, ce qui semble contradictoire. La Turquie a ainsi augmenté ses réserves d'or de 147 tonnes en 2022, suivi de 62 tonnes pour la Chine, et 44 tonnes pour l’Egypte.

D’après le World Economic Forum, le rythme d’accumulation d’or par les banques centrales est sans précédent depuis 1967 ! Dans un article du WEF publié le 10 novembre 2022, ce dernier précise que « l'or est considéré comme une couverture efficace contre l'inflation, bien que certains analystes pensent que cela n'est vrai que sur des horizons de temps extrêmement longs s'étendant sur un siècle ou plus ».

L’or est avant tout considéré au même titre que les réserves de change. Pour que les balances des paiements entre les pays soient équilibrées, les banques centrales doivent faire évoluer leurs réserves. Les réserves de change ont ainsi tendance à se réduire lorsqu’un pays connaît soit des sorties de capitaux, soit une dégradation de sa balance commerciale, ou encore une diminution des prix. On comprend pourquoi, dans un contexte inflationniste, la demande en réserves de change augmente, et par là même, la demande d’or. Le cas de la Turquie, qui a connu jusqu’à plus de 80% d’inflation, est révélateur. Face à la hausse du dollar, de nombreuses banques centrales achètent ainsi de l’or pour s’assurer de la liquidité sur la scène internationale. Le véritable intérêt de l’or pour les banques centrales est avant tout de garantir une source de confiance et d’indépendance.

Le coût de production augmente… les compagnies moins rentables

Comme nous le savons, le cours de l’or est fortement déterminé à long terme par son coût de production. Du fait de la concentration de l’offre, les grandes dynamiques d’évolution du cours de l’or sont déterminées par la rentabilité des compagnies minières. La production s’accroît tant que le minage est rentable, de sorte que l’offre augmente et le cours de l’or diminue. Mais dans le cas où les coûts de production augmentent, cela réduit l’offre des compagnies et résulte mécaniquement en une hausse du cours de l’or. C’est précisément ce à quoi nous avons assisté en 2022.

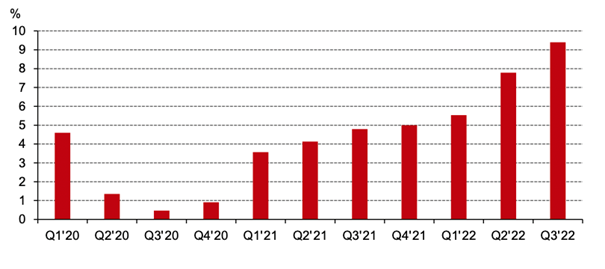

Le graphique ci-dessous montre le pourcentage de la production d’or ayant un coût supérieur au prix de l’or. En d’autres termes, il s’agit de la proportion de la production d’or qui n’est pas rentable. Au troisième et quatrième trimestre 2020, moins de 1% de la production d’or n’était pas rentable alors que le cours de l’or étant au plus haut. On voit comment la chute du cours de l’or en 2021 a fortement impacté la rentabilité des compagnies. Sur le troisième trimestre 2022, plus de 9% de la production d’or n’était pas rentable.

Part de la production d’or dont le coût de production est au-dessus du cours de l’or (source)

Si la correction du cours de l’or a inévitablement entraîné une baisse de la rentabilité, nous devons aussi souligner l’importance de la hausse des coûts de production. À ce jour, d’après les données fournies par Metals Focus Gold Mine Cost Service, le coût de production d’une once d’or s’établit à un peu plus de 1 250 $. Un plus haut historique !

En 2013, ce coût de production était autour de 1 100 $. Le coût de production d’une once d’or en 2022 est donc (environ) 13% plus élevé qu’en 2013. Et effectivement, le cours de l’or est à peu près supérieur dans des proportions similaires à celui de 2013. Dans ces conditions, le potentiel haussier de l’or est considérablement renforcé.

Un déficit de production ?

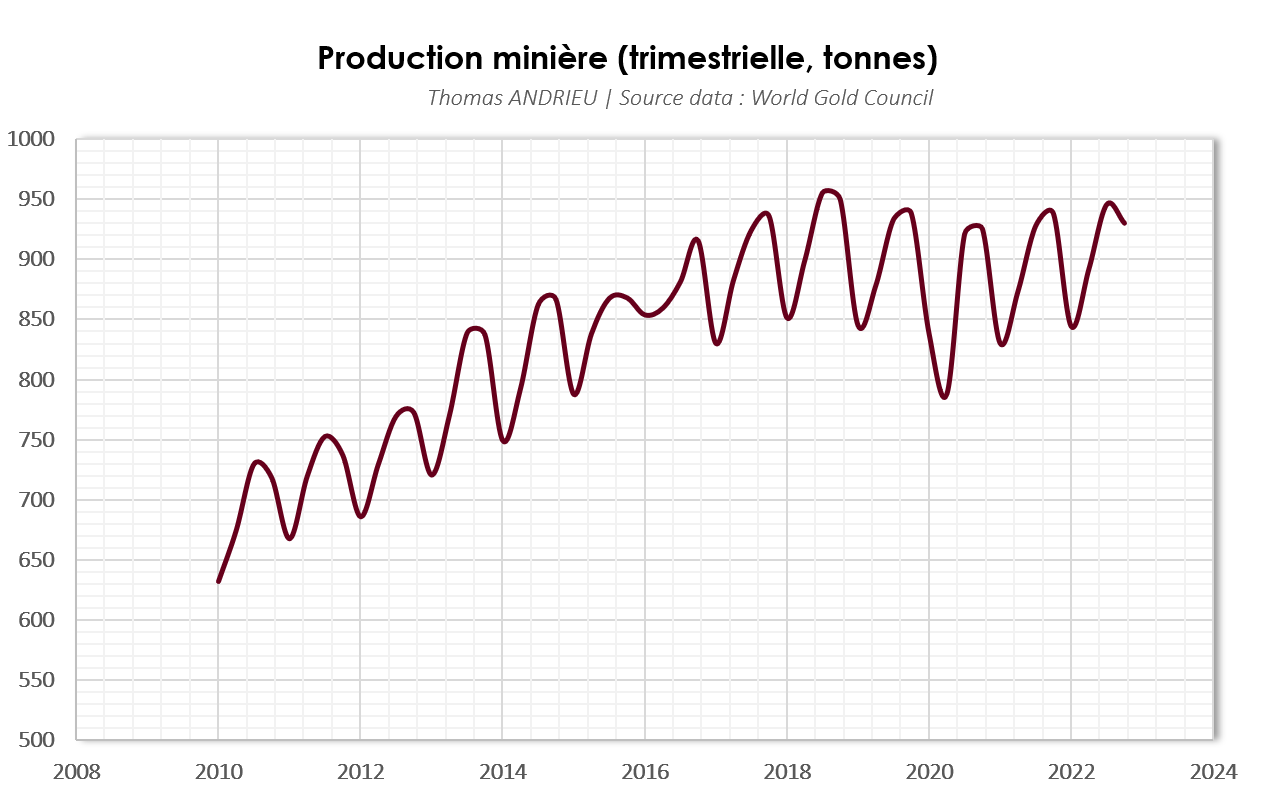

Le niveau trimestriel de production minière aurifère (d’après les données du WGC) est représenté dans le graphique ci-dessous. On voit assez nettement que la production minière a globalement augmenté depuis 2010, passant de 650 tonnes par trimestre, jusqu’à 950 tonnes en 2018 (+46%). Il faut souligner que l’offre totale d’or (production minière et or recyclé) n’a progressé que de 10% sur la même période. La vente d’or déjà existant étant significativement plus faible que dans le passé. Par ailleurs, la vente d’or recyclé était jusqu’ici corrélée au cours de l’or. Mais malgré la hausse du cours de l’or depuis 2018, l’offre d’or recyclé n’a pas augmenté.

Outre le fait que la production minière évolue en cycles annuels, elle avait tendance à croître au rythme moyen de 3-4% par an jusqu’à 2018. Or, depuis 2018, le rythme moyen de croissance de la production minière aurifère est nul. Si cette tendance venait à se confirmer dans les prochaines années, cette dynamique serait certainement très favorable au cours de l’or. Notons par ailleurs que la hausse du cours de l’or à partir de 2018-2019 est simultanée à la stagnation de l’offre minière.

Le scénario de la bipolarisation profite à l’or

Nous avons montré en quoi le contexte économique favorisait la hausse de la demande d’or physique. Cela n’explique pourtant pas l'ampleur des achats de certaines banques centrales. À ce titre, le scénario de la « bipolarisation » profite largement à l’or. Le fait que les banques centrales, et notamment celles du Moyen Orient et d’Asie, achètent massivement de l’or est une réaction directe au gel des réserves de change russes par les États-Unis. De nombreux États craignent désormais la domination américaine et occidentale. Cette crainte n’est pas seulement justifiée par le fait qu’il s’agit d’une atteinte au droit de propriété, mais encore que les mesures occidentales renforcent une bipolarisation naissante du monde.

D’après le FMI, la Russie devrait connaître une croissance de 0,3% en 2022 (contre une récession de 2,3% prévue à l’origine avec les sanctions), suivi de 2,3% en 2023. L’échec des sanctions est prégnant à mesure que la demande d’or croît. Cette tendance d’achats d’or par les banques centrales n’est pas seulement opposée aux années 1980, elle est une intensification d’un nouvel ordre. Enfin, si une partie non négligeable des pays se mettent à acheter durablement et massivement de l’or, la question de la réaction de l’Occident se pose. Les États-Unis laisseraient-ils se développer une éviction considérable des flux d’or en faveur de l’Est ?

Même si cette tendance est perceptible depuis des années, il est clair que 2022 marque un déséquilibre significatif dans la demande d’or entre les différents pays.

Un contexte technique plutôt favorable

Dans ce contexte, UBS a notamment relevé son objectif de fin d’année à 2 100 $ l’once, ce qui marquerait un plus haut historique absolu. Le contexte d’incertitude demeure, et tandis que les prix des matières premières restent globalement élevés, l’or profite d’une double tendance de raréfaction de l’offre et de retour sur la scène internationale.

Techniquement, le cours de l’or montre pour l’instant une solidité. Le rebond récent a nettement surpassé la moyenne mobile à 200 jours, actuellement à 1 775 $. Mais la rechute récente du cours de l’or pourrait impulser un mouvement jusqu’à 1 850 $, voire 1 840 $ dans un premier temps. Il est aussi intéressant de noter la chose suivante : le support atteint des 1 628 $ correspond exactement à 50% du retracement de la hausse observée entre 2018 et 2020. Dans le même temps, le franchissement de la zone des 1 730 $, puis des 1 775 $ (MM 200 jours), confirment la sortie d’une tendance baissière.

Néanmoins, le mouvement de correction de début février montre une faiblesse du RSI et des fractales, ce qui nous incite à tempérer le potentiel haussier du cours de l’or d’ici la fin du premier semestre 2023. En clair, tant que le cours de l’or reste durablement au-delà de 1 750 $ l’once environ ; la tendance du marché n’est pas techniquement baissière et les conditions de rentabilité des compagnies ne se dégradent pas trop.

En conclusion

Comme il était rationnel de l’anticiper (Vers un retournement de l’or en 2023 ? | Or.fr), le cours de l’or est enfin sorti de sa dynamique baissière observée en 2021 et 2022. Nous avons montré tout au long de cette publication que :

- La demande d’or physique est en forte progression sous l’impulsion du contexte d’incertitude. Mais nous devons rappeler que la demande a une influence plus limitée sur le cours de l’or en comparaison à l’offre.

- Les achats des banques centrales progressent à rythme historique pour maintenir leurs réserves de change face à la situation de crise inflationniste.

- Les pays qui voient leur demande en or progresser significativement sont la Russie, les pays du Moyen Orient, et en partie l’Europe (France, Allemagne, Suisse…).

- La production minière stagne sous l’effet d’une hausse des coûts de production. Cette tendance est révélatrice d’un nouvel équilibre qui est jusqu’ici un facteur haussier pour l’or.

Dans ce contexte, on comprend qu’un tassement de l’inflation serait source à court terme d’une diminution relative de la demande. Mais cet impact serait limité, car d’autre part, les difficultés de miner de manière rentable continuent de se manifester. Dans ces conditions, on comprend pourquoi le rebond puissant de l’or s’est confronté à un premier ralentissement fin janvier. Comme le montre notre étude des cycles, le marché pourrait évoluer ainsi durant quelques mois encore. Il faudrait attendre la fin d’année pour tenter, éventuellement, de nouveaux plus hauts pour les raisons que nous avons évoqué.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.