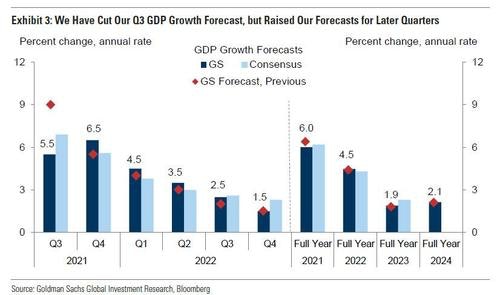

Cette semaine, Goldman Sachs a révisé de manière drastique ses prévisions pour la croissance américaine, non seulement pour le troisième trimestre, mais aussi pour les trimestres suivants.

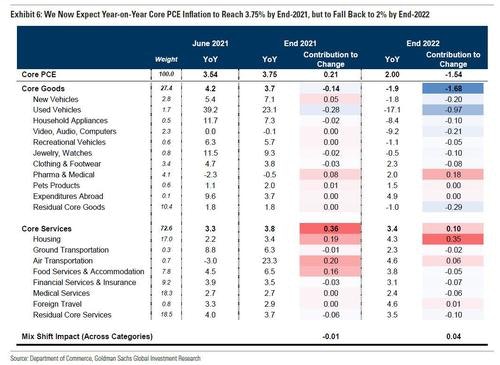

Dans le même temps, la banque s’attend à son tour à un choc inflationniste et confirme ce que nous disions ici en juillet : nous sommes entrés dans une ère de stagflation où tout ce dont nous avons besoin augmente et ce que nous produisons baisse.

La banque américaine anticipe même une poursuite de la hausse des prix dans le secteur des services en 2022, avec un secteur résidentiel de plus en plus inabordable.

Le prix moyen d’une maison aux États-Unis s’élève désormais à près de 400 000 $, un plus haut historique. Seulement 56% des maisons en vente sont abordables pour une famille gagnant 80 000 $ par an. C’était 63% au trimestre dernier. L’immobilier n’a jamais été aussi inabordable pour la classe moyenne américaine. Ce mouvement s’amplifie avec l’arrivée sur le marché d’acheteurs institutionnels, qui essaient de placer leurs réserves de cash sur des instruments tangibles pour se protéger de l’inflation et de la baisse attendue des rendements de leurs actifs.

Conséquence malheureuse de ce mouvement, ces institutions, qui ont bénéficié de la part des banques centrales d’un plan de sauvetage lors des dernières crises de liquidité de 2008 et 2020, sont tout simplement en train d’exclure les primo-accédants du marché, en les forçant à se diriger vers un marché locatif lui aussi en route vers une hausse à deux chiffres des prix.

Il faut s’attendre à ce que l’administration Biden mette en place un nouveau système de contrôle des loyers des foyers les plus modestes pour contrebalancer cette hausse des prix. Il s’agira probablement encore d’un programme social définitif qui sera difficile à remettre en cause et qui pèsera d’avantage sur le déficit fiscal américain.

L’autre mesure gouvernementale qui risque de devenir perpétuelle est le moratoire sur le remboursement des dettes étudiantes, qui permet un report continue des échéances de remboursement. Là aussi, difficile de ne pas entrevoir une hausse supplémentaire du déficit américain.

L’autre mesure sociale qui va sans doute s’installer dans le temps concerne les bons d’alimentation, les fameux food stamps, dont le coût pour l’État a bondit de 27% depuis la crise sanitaire. Il faut dire que l’inflation dans ce domaine commence à avoir des effets spectaculaires, puisque le prix de la nourriture a augmenté de 31% depuis l’an dernier !

L’inflation pousse donc le gouvernement américain à mettre en place des mesures de soutien pour contrecarrer les effets néfastes de cette inflation dans la vie réelle. Ces mesures augmentent le déficit, forcent la Fed à monétiser encore plus de dette, et ces actions entretiennent la dévalorisation de la monnaie… ce qui accentue encore plus l’inflation.

C'est un cercle vicieux qui n’a malheureusement pas d’issue positive.

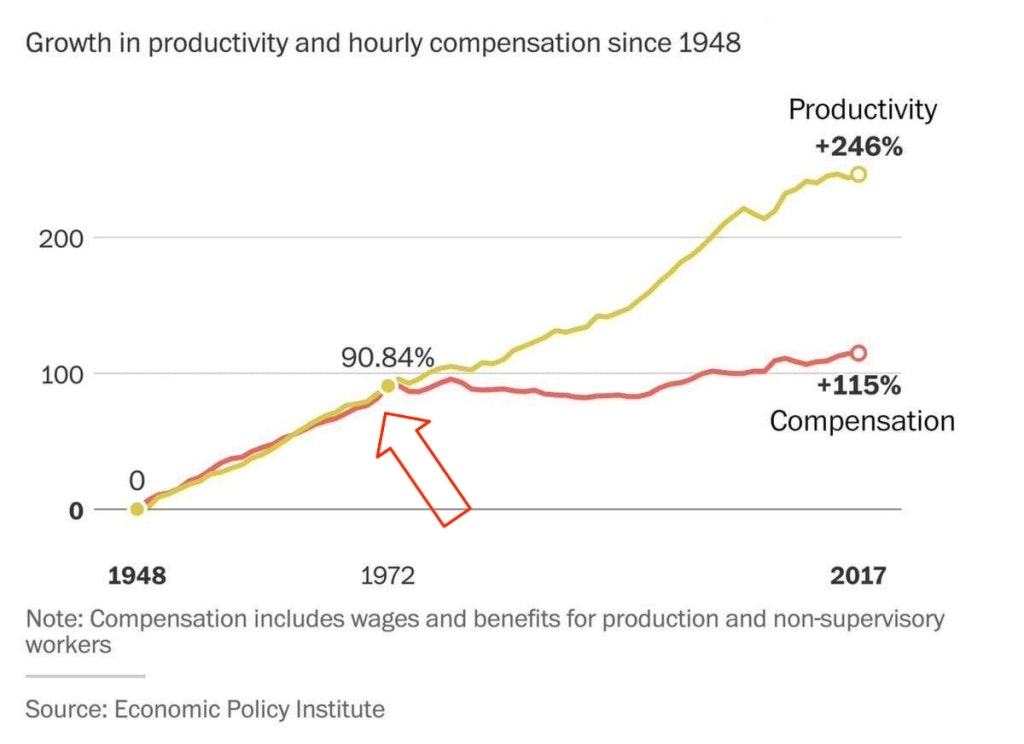

Tout stimulus est une façon détournée de disqualifier la valeur du travail de demain. On ne mesure jamais la baisse de valeur de ce travail futur au moment où l’on passe ce type de mesure. On paye aujourd’hui, mais on retire de la valeur du travail que l’on fournira plus tard. On mesure en ce moment, de manière accélérée, un cycle dans lequel nous sommes entrés depuis 50 ans.

La création monétaire et la capacité des gouvernements à compenser la dévalorisation de la monnaie par des plans de relance a eu des conséquences sur la valeur des salaires, qui n’ont pas bénéficié des gains de productivité depuis 1971.

Quand une banque centrale encourage un gouvernement à dépenser l’argent qu’il n’a pas, cela baisse mathématiquement les salaires réels des classes moyennes sur la durée. Tous les actifs qui n’ont pas bénéficié d'une exposition aux produits financiers ont clairement senti cette sensation de surplace. Les gains de productivité ont essentiellement bénéficié aux actifs. Par conséquent, les classes les plus aisées, qui sont justement les plus exposées à ces actifs, sont les seules à avoir bénéficié de ce gain de productivité.

Pendant que ces salaires réels stagnaient, les instruments financiers ont continué leur progression grâce à un secteur de plus en plus inventif (marché dérivés qui s’accroissent en volume, nouveaux outils quantitatifs, nouvelles stratégies de trading…). Cette “ingénierie” financière s’est développée en face d’un marché d’actifs réels qui représente une part de plus en plus faible des échanges. L’économie financière est un gigantesque effet de levier sur l’économie réelle. C’est la conséquence d’un soutien de plus en plus intense et répété des banques centrales, qui défendent très naturellement l’industrie qui les a mis en place et qui constitue de manière exclusive leur conseil d’administration.

Difficulté supplémentaire pour les classes moyennes : l’épargne classique en placements obligataires n’est plus suffisante pour contrecarrer les effets de cette inflation. Cette semaine, James B. Bullard, le président de la Réserve fédérale de Saint-Louis, a dit qu'il s’attendait à ce que la Fed laisse son bilan se dégonfler. Il a ajouté que ce dégonflement “permettra un pricing correct des marchés obligataires”. En une petite phrase, l’un des membres les plus influents de la Fed avoue le contrôle intégral du prix des obligations par les autorités monétaires.

Voici le bilan des interventions des banques centrales : salaires réels maintenus en baisse, et épargne sacrifiée… au profit d’actifs financiers en pleine explosion qui remplissent les poches d’une classe d’initiés privilégiés, les fameux 1% les plus riches, qui n’ont jamais été aussi riches.

Le pouvoir d’achat des classes moyennes a réussi à tenir dans ce cycle, en raison de la mondialisation et de l’innovation technologique qui ont eu des effets fortement déflationnistes. Nos salaires réels ont baissé, mais ce que l’on achetait jusque-là était de moins en moins cher car nous avons exporté nos centres de production en Asie, les matières premières pour fabriquer ce qu’on consomme étaient à un prix dérisoire, et les coûts de transports étaient aussi insignifiants.

Aujourd’hui, les prix des matières premières explosent, et le prix de la mondialisation des échanges est revue à la hausse.

Après avoir affecté de manière spectaculaire les prix des matières premières, l’inflation se propage désormais dans les activités de service. Le Baltic Dry Index, qui mesure le coût de transport de marchandises, s’envole cette semaine à un plus haut de 11 ans.

L’inflation sur les matières premières et la crise sanitaire ont créé d’énormes problèmes dans la chaîne globale de production. Le risque est de voir à présent une hausse généralisée des prix sur la période de fin d’année. Les cadeaux de Noël risquent de coûter beaucoup plus cher cette année.

Certains avanceront que, si le prix d’une marchandise devient trop chère à cause de cette hausse des prix, la demande s’effondre et la loi classique de l’offre de la demande fera à nouveau baisser le prix, puis ce produit deviendra à nouveau abordable.

Le contexte actuel brouille totalement cette loi simple de l’offre et de la demande. La globalisation, qui avait permis jusque-là un maintien du pouvoir d’achat, agit désormais comme un accélérateur d’inflation.

Les consommateurs de cette économie, qui subit de plein fouet ce nouveau coût de la globalisation, ne sont pas assez productifs pour se permettre de produire eux-mêmes ces produits. Ces produits risquent donc tout simplement de ne plus exister dans cette économie. C’est la forme ultime de l’inflation.

Les ruptures sur les chaînes de production annoncent des ruptures d’approvisionnement, qui sont les premiers signes d’une nouvelle étape dans le cycle inflationniste.

L’inflation se propage. Cette fois-ci, la Fed a un véritable problème avec ce phénomène qui a surpris par son intensité. Le problème apparaît au moment où la prise de conscience des effets néfastes des politiques monétaires se réalise.

Ce nouveau risque lié à l’inflation a-t-il poussé la demande inhabituelle sur l’or physique des dernières semaines ? L’or est ici considéré non pas comme un refuge contre l’inflation, mais plutôt comme un refuge contre un évènement hors de contrôle lié aux nouveaux risques engendrés par cette inflation.

Trois évènements importants ont eu lieu sur le marché de l’or :

1. La firme américaine Palentir, très implantée dans le secteur bancaire et gouvernemental, vient d’acheter et de prendre possession de $51 millions de lingots d'or pour se couvrir contre un événement de type “Black Swan”.

2. Le milliardaire égyptien Naguib Sawiris a déclaré investir jusqu'à 30% de son portefeuille en or.

3. Les achats d'or des banques centrales sont sont littéralement envolés ce semestre.

Globalement, la demande en or physique s’est accrue ces six derniers mois de 69%, pour atteindre 547 tonnes. En Chine, la demande s’est accrue de 97% au premier trimestre par rapport à l’année précédente, et 5% de plus par rapport aux chiffres de 2019 d’avant Covid. La Chine a d’ailleurs réévalué ses réserves en or, qui dépassent largement les anciennes estimations.

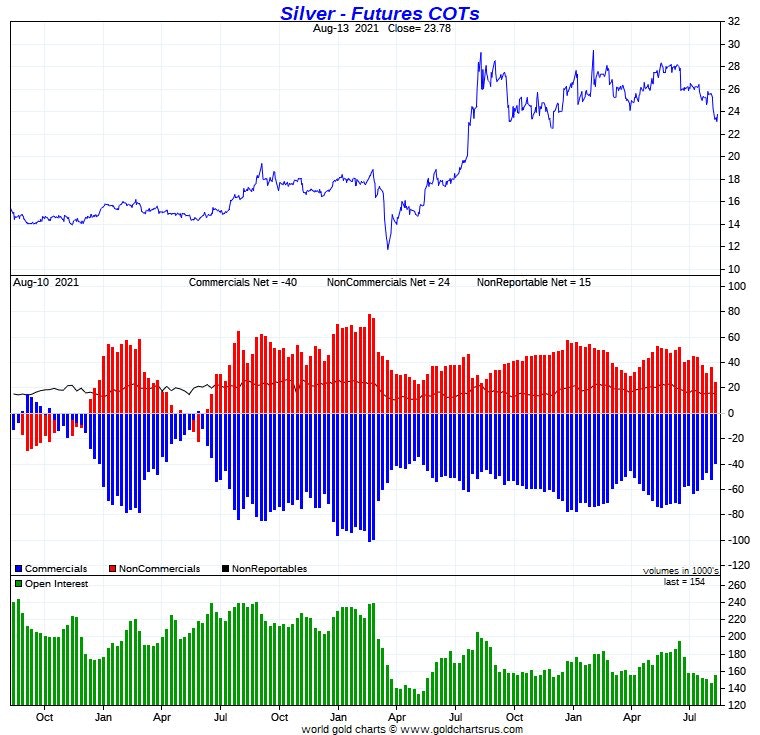

Sur le marché papier de l’argent, les choses s’améliorent.

Vous vous souvenez du raid du 17 juillet dernier ? L’équivalent de six mois de production mondiale d’argent vendu en quelques minutes sur le marché des futures…

Visiblement, ce raid a permis à plusieurs commerciaux “short” de se couvrir. Leur niveau d’exposition en positions vendeuses nettes est revenu à nouveau à un plus bas qui correspond au niveau où le prix spot de l'argent a redémarré sa hausse l’an dernier.

La tension sur l’argent physique a empêché une forte correction du cours de l'argent dans cette phase de fermeture des positions. Il est probable que ces positions aient été fermées en pertes, et que celles qui doivent encore l’être le seront encore d’avantage.

La communauté r/WallStreetSilver comporte désormais près de 130 000 membres et est un relais puissant de lancement de campagnes d’achat d'argent physique. Ces campagnes sont largement relayées à chaque fois que le métal subit des raids sur le marché des futures. L’effet viral de ces ruées sur le physique, amplifié sur les réseaux sociaux, a bouleversé le marché de l’argent et donne aujourd’hui au “retail” une place prépondérante dans la demande globale d’investissement pour le métal précieux.

Source originale: Recherchebay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.