Quand est-ce que la conjoncture économique est favorable au cours de l’or ? Existe-t-il des configurations techniques plus favorables que d’autres pour acheter du métal jaune ?

Dans ce papier on se propose de mener une analyse empirique indispensable à tout bon investisseur dans l’or. On privilégiera une approche statistique sur la base des données américaines. Tout au long de cette publication on montrera que :

- La moyenne mobile peut constituer un critère fondamental pour déterminer ses zones d’achat.

- La tendance sur le cours de l’or est la plus marquée au-delà d’une période de 10 ans. Plus la période est courte, plus l’indécision de la tendance est grande.

- La stochastique, outil technique, peut être d’une grande aide pour déterminer ses points d’achat.

- Le critère économique de l’inflation n’est pas assez pertinent pour déterminer ses zones d’achat.

- L’or a plutôt tendance à corriger lorsque l’économie est en bonne forme, sans que cela ne soit déterminant. Réciproquement, les récessions peuvent parfois augmenter la probabilité de hausse du cours.

Le critère de la moyenne mobile à 20 mois

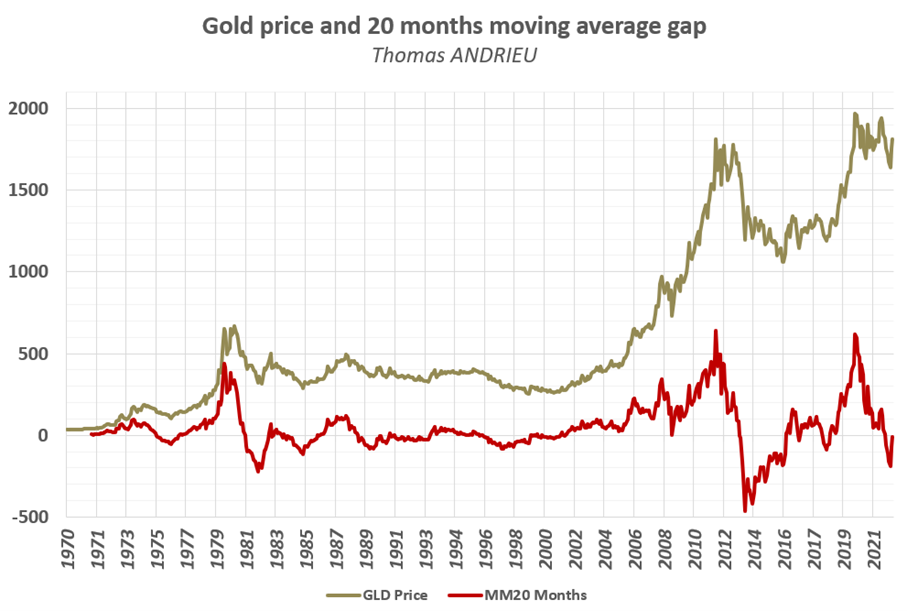

La tendance est le meilleur allié de l’investisseur. La mesure de la tendance est en outre permise par le recours à la moyenne mobile. En mesurant la moyenne du cours sur les 20 derniers mois, des signaux intéressant d’achat apparaissent. Le graphique ci-dessous montre, d’une part, le cours de l’or en dollars, et d’autre part, l’écart entre le cours de l’or et sa moyenne mobile à 20 mois (courbe rouge). En général, on s’accorde à dire que tout franchissement haussier de la moyenne mobile implique un signal haussier.

Depuis 1970 jusqu’en 2023, le cours de l’or est resté 62% du temps au-dessus de sa moyenne mobile à 20 mois. C’est-à-dire lorsque l’écart entre le cours de l’or et sa moyenne mobile est supérieur à zéro. On peut donc raisonnablement projeter que l’or restera majoritairement au-delà de cette moyenne dans l’avenir. Aujourd’hui, l’écart entre la moyenne mobile à 20 mois et le cours de l’or est passé de -40 en décembre 2022, à +10 en janvier 2023. Nous sommes donc en présence d’un signal haussier.

On peut donc projeter les évolutions suivantes :

- Dans le scénario d’une évolution haussière raisonnable, le cours de l’or pourrait rejoindre la zone des 1 900 $ à 1 950 $.

- En cas d’évolution haussière relativement forte. Si l’écart entre le cours et la moyenne mobile rejoint +250 $, alors le cours de l’or pourrait s’établir vers 2 060 $. Soit le dernier plus haut historique.

- En cas d’excès haussier comme ce fut le cas en 1980 ou en 2010, alors le cours de l’or irait chercher les 2 300 $ à 2 400 $. Ces niveaux sont donc, statistiquement du moins, envisageables.

- Enfin, un scénario plutôt baissier se dessinerait si le cours de l’or reste durablement sous 1 800 $ l’once.

Quelle est la moyenne mobile la plus efficace sur l’or ?

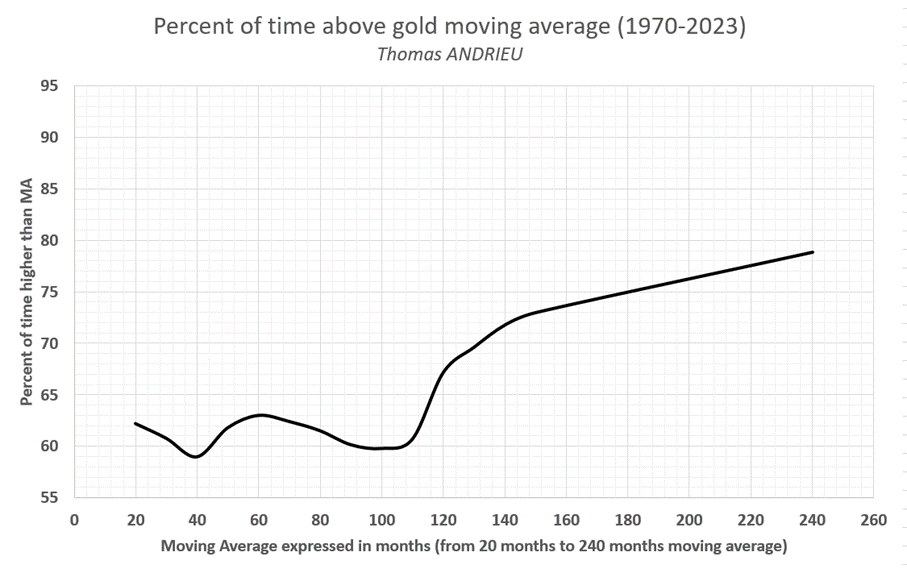

Nous avons réalisé une série de calculs pour mettre en avant des données jamais mises au jour encore. Nous avons vu que la moyenne mobile était un critère indispensable aux décisions d’investissement. De fait, plus la moyenne porte sur une longue période en arrière, plus la probabilité de se situer au-dessus grandit si la tendance est haussière. On a représenté dans le graphique ci-dessous chaque moyenne mobile (allant de la moyenne mobile à 20 mois à la moyenne mobile à 240 mois). On a ensuite calculé la durée (en %) passée au-dessus de chaque moyenne mobile.

L’intérêt de cette analyse est donc très grand. En effet, plus la durée passée au-dessus de la moyenne mobile est grande, plus la tendance est haussière et stable. À partir du graphique, on voit donc que la tendance n’est pas la plus franche entre 20 mois et 110 mois. C’est-à-dire que la tendance du cours de l’or est relativement plus instable sur des périodes de 1 à 9 ans. Pour être durablement haussier (avec une probabilité de 70% d’être au-dessus de la moyenne mobile), l’or doit être vu dans une perspective d’au moins 10 ans !

De plus, on voit à travers cette étude que les moyennes mobiles les plus intéressantes pour obtenir des signaux d’investissements sont les moyennes mobiles à 20 mois, puis 60 mois (5 ans), et au-delà de 120 mois (10 ans). Notons aussi que pour la moyenne mobile à 120 mois, le cours de l’or demeure plus de 70% du temps au-dessus de cette moyenne mobile.

La stochastique

La stochastique est un outil traditionnellement utilisé dans la finance. Bien que cet outil convient plutôt aux périodes de stagnation des cours, son application à long terme est tout aussi pertinente. En outre, son calcul est relativement simple et peut être réalisé manuellement et ponctuellement. La stochastique se calcule, sur la dernière période choisie, de la manière suivante :

Stochastique = 100 x [(dernier cours – minimum) / (maximum - minimum)]

Son calcul permet simplement de comparer le cours actuel par rapport aux derniers plus haut ou plus bas de la période considérée. La valeur de la stochastique évolue entre 0 et 100. En général, 20 et 80 sont des seuils majeurs. On a donc appliqué la stochastique sur les 24 derniers mois (stochastique à 2 ans) et comparé son évolution avec le cours de l’or.

Le graphique montre le cours de l’or avec la valeur de la stochastique à 24 mois (axe de droite). Depuis 1970, la stochastique n’est passée que 8 fois sous la ligne des 20. Ces niveaux ont toujours constitué des zones d’achat très intéressantes à long terme. Les dates auxquelles la stochastique montrait une baisse extrême étaient : 1976, 1982, 1985, 1989-1992, 1997-2000, 2013-2016, et plus récemment novembre 2022. (Voir notre article de novembre 2022). Les périodes qui séparent les zones d’achat sur l’or depuis 1970 sont respectivement de 6 ans, 3 ans, 6 ans, 7 ans, et 15 ans (7 ans en moyenne). Acheter de l’or tous les 7 à 10 ans est une autre approche plus simpliste de la chose.

Dans cette configuration, l’or reste sur des niveaux intéressants bien que l’ampleur du mouvement à venir n’est pas renseigné par la stochastique. En revanche, c’est un outil indispensable pour optimiser ses zones d’achat à long terme.

Il est important de préciser que la stochastique est un indicateur qui fonctionne lors des stagnations de marché. C’est-à-dire qu’une stochastique proche de 100% ne signifiera pas que le marché va baisser. Au contraire, une stochastique élevée se traduit souvent par de nouveaux sommets successifs. Ainsi, les zones de stagnation du cours de l’or sont souvent des zones d’achat (les zones d’achat étant plus étendues que les zones de vente).

Si l’on s’intéresse au cours de l’or en euros, la stochastique montre une configuration relativement différente. En outre, l’or en euros a largement atteint des nouveaux plus hauts historiques du fait de la faiblesse de la devise. Les opportunités d’achat actuelles sont donc moins intéressantes que sur le dollar. De plus, on notera que la stochastique de l’or en euros atteint moins souvent la ligne 0. Cela signifie que le cours de l’or en euros a plus souvent tendance à être proche de ses plus hauts historiques. En d’autres termes, l’euro se dévalue.

Le critère de l’inflation et des récessions

Nous avons cherché du côté des indicateurs techniques des critères d’investissement. Mais il est également intéressant de regarder du côté des facteurs économiques.

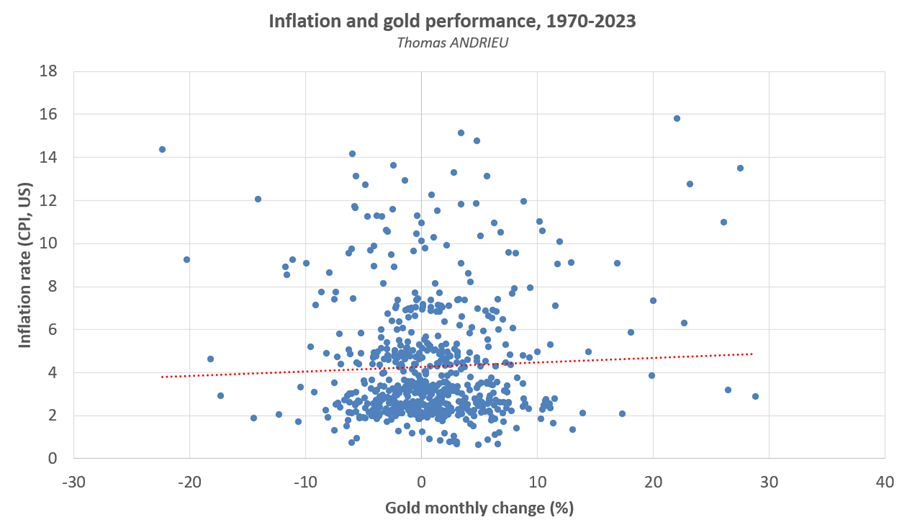

Comme nous l’avons souligné dans notre précédent article, il n’y a pas de lien réel entre l’inflation et le cours de l’or. Le graphique ci-dessous compare les performances du cours de l’or (axe horizontal) et le niveau de l’inflation (axe vertical). Cependant, il est intéressant de noter qu’une plus grande inflation génère des tendances (haussières ou baissières) plutôt extrêmes sur le prix du métal jaune.

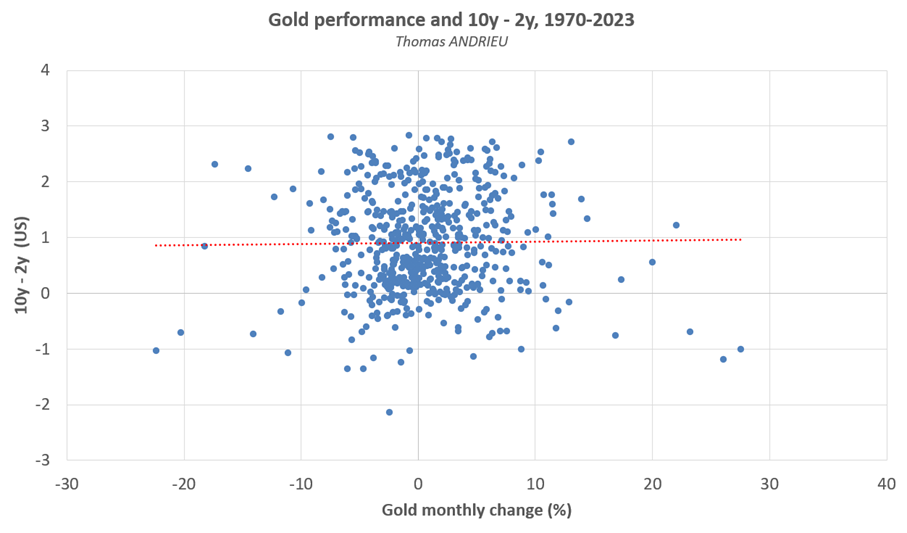

Comparons maintenant les performances de l’or avec un indicateur très connu des économistes. Il s’agit de l’écart entre le taux obligataire à 10 ans et le taux obligataire à 2 ans. Cet écart, normalement positif, traduit le fait que les investisseurs ont plus confiance dans le présent que dans l’avenir. Mais lorsqu'une récession s’annonce, les investisseurs préfèrent investir à long terme, ce qui implique un écart (10 ans – 2 ans) négatif. En théorie, le cours de l’or serait amené à performer plus lorsque cet écart est négatif.

Or on observe qu’un écart 10 ans – 2 ans négatif est généralement annonciateur des récessions. Mais cet écart négatif n’a pas d’impact réel sur les performances de l’or. Il amplifie cependant les variations extrêmes du cours de l’or.

La croissance avec le comportement de l’or

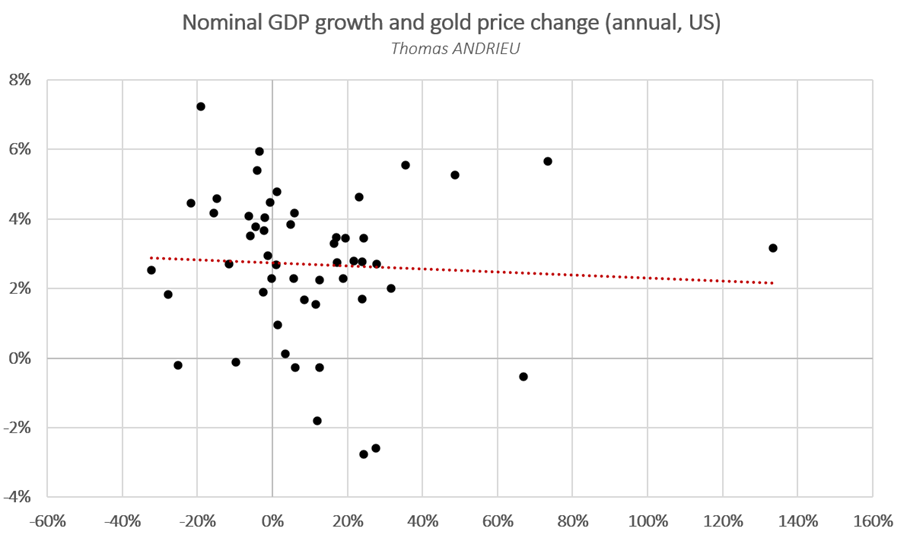

Une croyance très répandue chez les investisseurs est la performance importante de l’or durant les récessions. Effectivement, sur les 8 « récessions » du PIB nominal depuis 1970, seules 2 ont été accompagnées d’une diminution du cours de l’or. Le graphique ci-dessous montre la variation annuelle du PIB nominal des États-Unis (non-corrigé de l’inflation, axe vertical), et la performance du cours de l’or (axe horizontal). Les diminutions du PIB nominal sont représentées sous le niveau 0% de l’axe vertical.

En outre, les performances de l’or sont le plus souvent négatives lorsque la croissance nominale du PIB est comprise entre 2% et 8%. Autrement dit, la croissance peut défavoriser le cours de l’or. Enfin, il est important de noter que sur la période 1970-2021, le PIB nominal des États-Unis a été multiplié par 21. De son côté, l’or a été multiplié par 52. En d’autres termes, l’or performe deux fois plus que le PIB nominal des États-Unis…

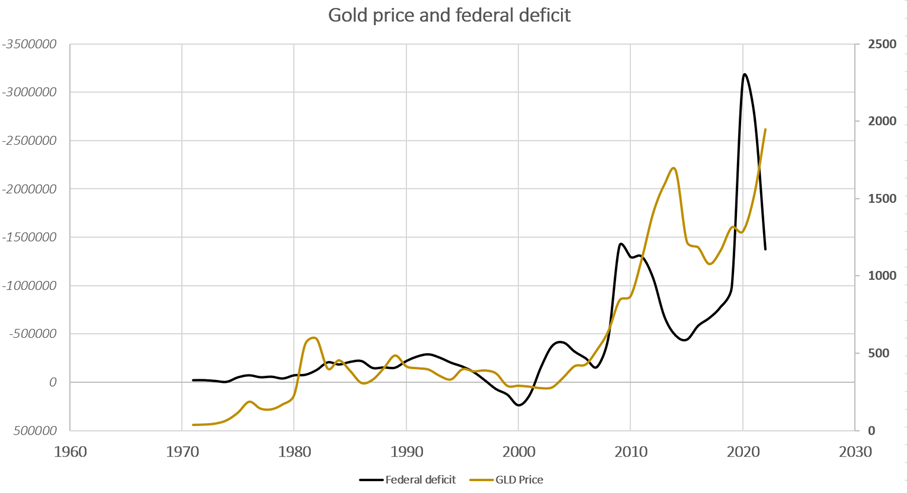

Par ailleurs, on remarque un lien plus ou moins direct entre l’évolution du cours de l’or et des déficits publics. Le graphique ci-dessus compare le cours de l’or (courbe jaune), avec le déficit fédéral américain inversé (courbe noire). Plus le déficit augmente, plus l’or monte. La hausse du déficit fédéral américain est même la plus souvent annonciatrice de la hausse de l’or. Les données de prix sur l’or s’arrêtant en 2021, on voit que le repli du déficit en 2021 s’est bien accompagné d’une correction relative de l’or en 2022.

Un lien avec la Bourse ?

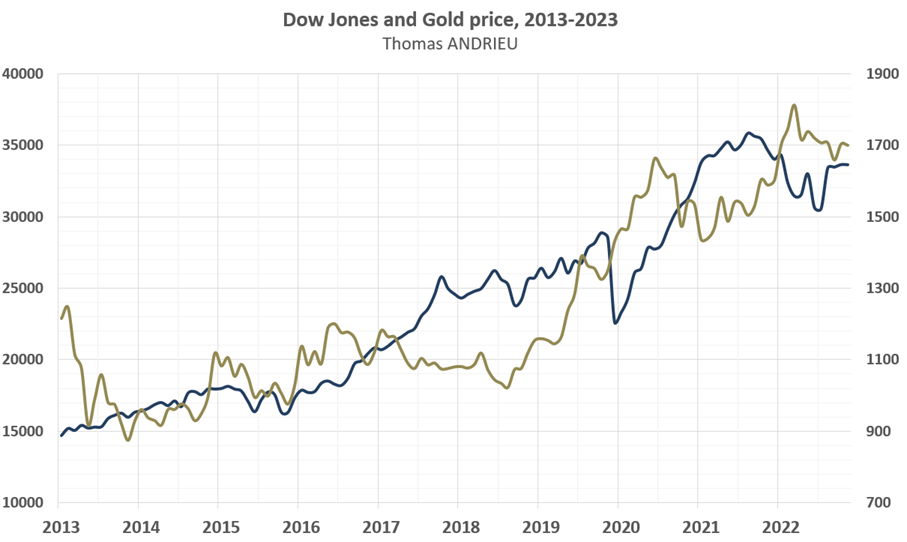

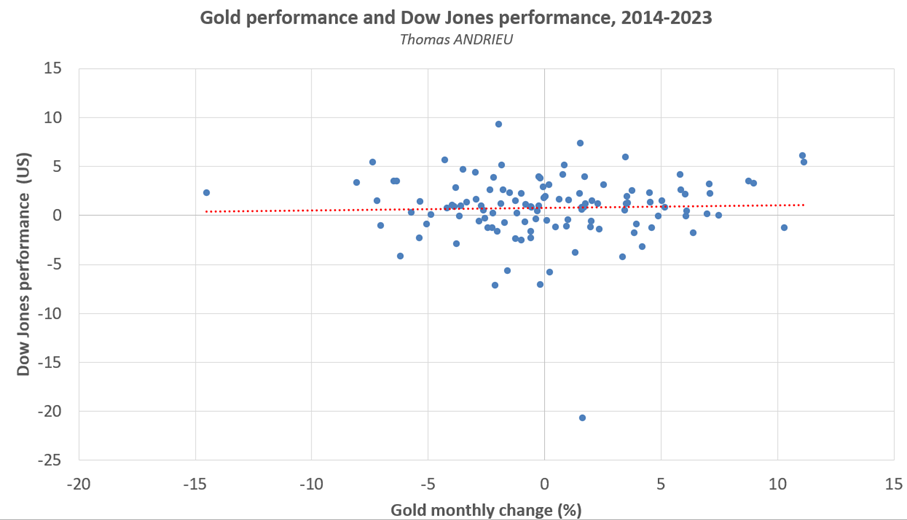

La dernière question qui advient et de savoir s’il existe un lien réel entre la Bourse et le cours de l’or. Il ressort que le cours de l’or est généralement plus dynamique pendant les périodes de contraction de la Bourse. Bien qu’il existe une corrélation entre l’or et la Bourse (ici le Dow Jones), ce lien n’est pas évident.

À court terme évidemment, l’or est plus corrélé qu’à moyen terme aux mouvements du Dow Jones. Mais des grandes divergences entre le cours de l’or et le Dow Jones peuvent émerger durant les périodes de ralentissement économique. Sur les 10 dernières depuis 2013, le cours de l’or a performé de +40%. Dans le même temps, le Dow Jones a augmenté de + 130%. On comprend pourquoi les tendances sur l’or deviennent plus intéressantes au-delà de 10 ans.

Le graphique ci-dessus confirme que les performances de l’or ne sont pas liées immédiatement à celles de la Bourse. Car de toute évidence, il serait vain de rappeler que l’or ne fournit pas de dividendes. Mais on remarque que là où les performances de la Bourse sont fortement négatives, l’or est plutôt résilient.

En conclusion

En conclusion notre étude a porté sur deux types de critères pour définir de potentielles zones d’achat sur l’or. D’une part, nous avons étudié les indicateurs statistiques fondamentaux. Leur pertinence a été démontrée, mais nous noterons néanmoins l’importance des tendances longues dans le cours de l’or.

De plus, nous avons eu recours à la stochastique pour mettre en évidence des zones d’achat de manière claire. Les zones d’achat sur le cours de l’or (en dollars) sont souvent répétées tous les 6 à 9 ans (deux à trois cycles de Kitchin). La stochastique demeure un moyen fiable, et avec un calcul ponctuel, de mettre en avant des périodicités intéressantes.

D’autre part, nous avons étudié la pertinence du critère économique (inflation, taux, croissance, Bourse). L’évolution de l’inflation ou la Bourse ne nous paraissent pas être des critères suffisants pour déterminer des zones d’achat sur l’or. En outre, la croissance peut laisser apparaître une tendance du cours de l’or à rester résilient, et souvent, à surperformer la Bourse durant les phases de ralentissement. Nous avons mis le sujet dans un état qui peut être présenté à la pratique.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.