Dans les années 1960, Milton Friedman écrivait : « L’inflation est comme l’alcoolisme. Lorsqu’un homme se livre à une beuverie, le soir même cela lui fait du bien. Ce n’est que le lendemain qu’il se sent mal. » (Inflation and Monetary System, 1969).

Désormais, les banques centrales font face à une inflation aussi forte que dans les années 1970. L’étude détaillée des statistiques économiques montre indiscutablement le rôle important de la création monétaire dans l’inflation actuelle. Le fait n’est pas seulement que les acteurs politiques aient oublié la plupart des règles monétaristes élémentaires qui fondaient jusqu’alors l’ordre économique européen. Les limites en matière de dettes, de déficits, et d’inflation ont progressivement été franchies. Décryptage du rôle de la création monétaire dans l’inflation actuelle qui profite aux valeurs refuges.

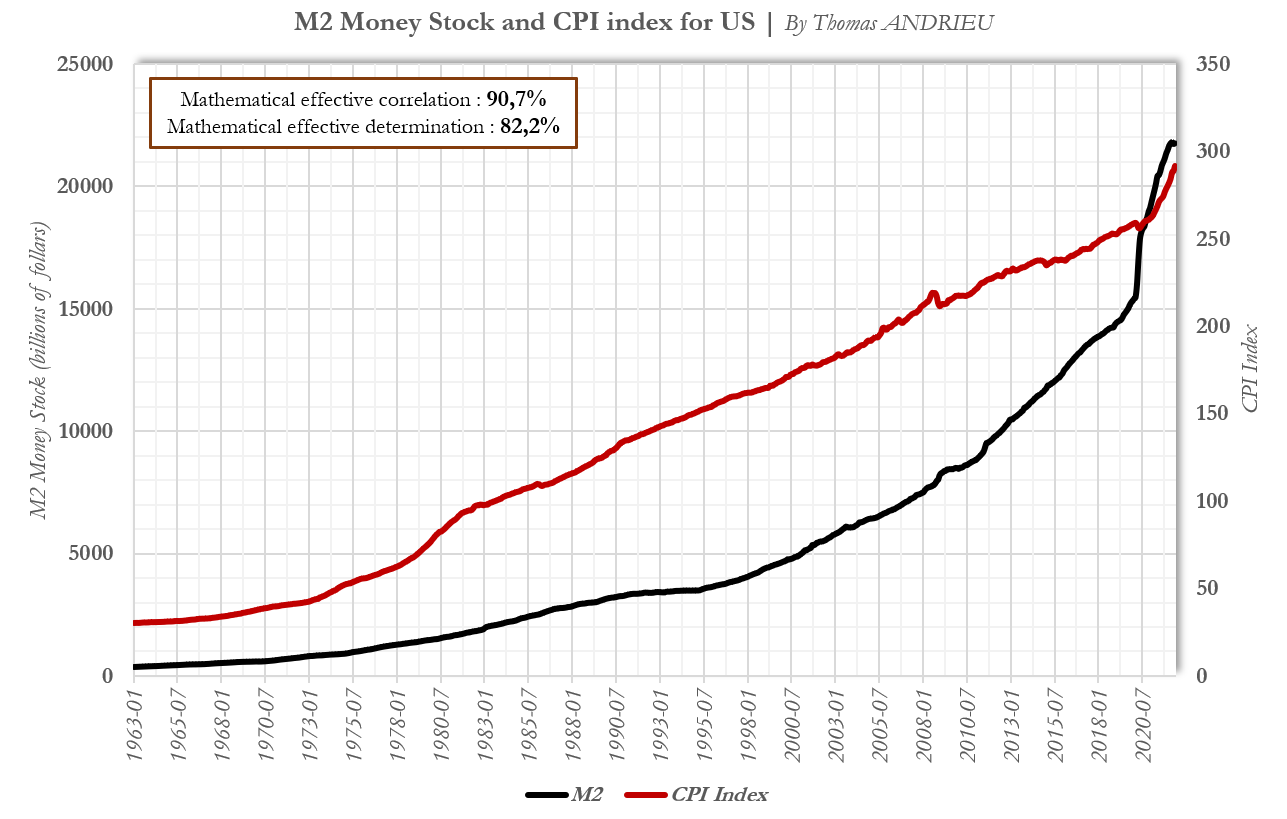

Indice des prix et masse monétaire…

Au-delà des aprioris idéologiques, il est possible de mesurer la relation mathématique qui relie les prix et la masse monétaire. La masse monétaire est d’abord un phénomène propre au système financier. De son côté, l’inflation est un phénomène qui se manifeste dans l’économie réelle et impacte directement le niveau de vie, à la hausse ou à la baisse, des populations. L’idée selon laquelle un accroissement de la quantité de monnaie en circulation n’a pas d’impact sur les prix est historiquement et mathématiquement erroné. Comme nous allons le détailler en exclusivité ici, il est important de comprendre la mécanique qui relie la création monétaire et l’inflation dans le temps long.

Le graphique ci-dessus compare l’indice des prix à la consommation (CPI) et la masse monétaire (M2) pour les Etats-Unis. La corrélation entre les deux variables, entre 1963 et mi-2022, s’élève à près de 91 % (contre 82% de détermination mathématique). Cela signifie qu’une très large partie de l’inflation est effectivement le fait théorique de l’accroissement de la quantité de monnaie en circulation. On notera par ailleurs l’accroissement graduel du rythme de création monétaire depuis août 1971, date de la fin de l’étalon or du dollar au cours de 35 $ l’once. Cependant, cette relation monnaie/inflation ne s’arrête pas là et répond à des mécaniques très précises.

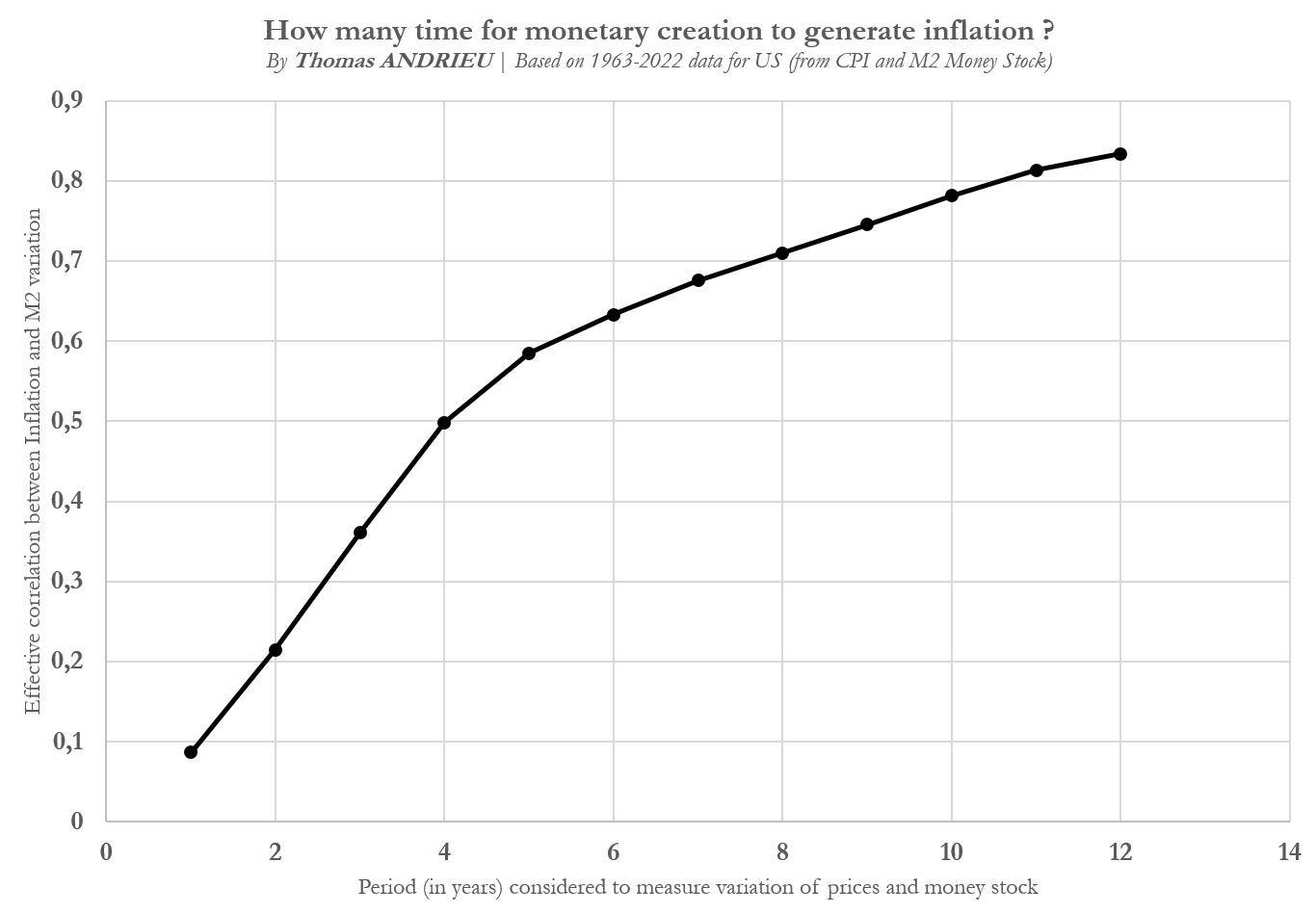

Combien de temps pour que la création monétaire génère de l’inflation ?

Une étude plus intéressante encore concerne la mécanique temporelle de ce phénomène monétaire. Pour étudier à quel rythme la création monétaire se transforme en inflation dans l’économie, nous avons réalisé le graphique ci-dessous. Cette étude prend en compte les données pour les Etats-Unis de 1963 à 2022, et possède donc un recul suffisant pour supposer sa fiabilité. La conclusion de cette étude est d’abord que la création monétaire possède des effets inflationnistes dans le long terme.

Pour mesurer sur quels horizons de temps la relation monnaie/inflation est la plus forte, nous avons mesuré plusieurs corrélations. En abscisse, nous avons représenté la période considérée pour mesurer la variation de la masse monétaire et du niveau des prix (allant de la variation sur 1 an jusqu’à la variation sur 12 ans). En ordonnée, on a donc représenté la corrélation mesurée à partir de la variation annuelle de la masse monétaire et de l’inflation annuelle, jusqu’à la corrélation à partir de la variation à 12 ans de la masse monétaire et de l’inflation à 12 ans.

Ainsi, il n’y a presque aucun lien entre l’inflation et la création monétaire à court terme. En clair, la création de 10 000 milliards aujourd’hui n’augmentera pas significativement les prix dans un an. A l’inverse, la relation entre la création monétaire est l’inflation devient absolument significative à long terme. En outre, on remarque que les « pleins effets » de la création monétaire sur la hausse des prix sont atteints près de 10 ans après l’augmentation de la quantité de monnaie en circulation.

Le temps de diffusion de la création monétaire à l’inflation dans l’économie réelle respecte donc environ trois phases :

- Premièrement, une première phase « d’effets cachés ». La diffusion de la quantité de monnaie au niveau des prix n’est pas significative avant deux ans.

-

Deuxièmement, une deuxième phase « d’effets concrets ». Durant cette phase, c’est à ce moment que là que la diffusion de l’inflation à l’économie réelle est la plus forte. Il faut attendre 5 à 6 ans avant de constater la majorité de l’inflation induite par la création monétaire sur l’économie réelle.

- Enfin, une dernière phase de « pleins effets ». A partir d’une décennie, la création monétaire s’est diffusée largement et les prix ne progresse que très modérément dans l’économie.

Cette observation n’est pas neutre, car elle confirme bien l’hypothèse d’un cycle inflationniste de 10 ans. Le fait que la diffusion de l’inflation à l’économie ait une courbe « logarithme » démontre la présence d’un cycle. La création monétaire entraine la hausse du prix des actifs, qui une fois vendus, sont achetés au profit d’autres actifs et ainsi de suite… A chaque étape, une partie du résultat de la vente est thésaurisée ou détruite par les agents économiques, ce qui empêche à la hausse des prix de se répandre exponentiellement. On retrouve cette idée de multiplicateur décrit par la courbe « logarithme ». Ce n’est que lorsque la création monétaire est soutenue et continue, que le cycle ne peut se compléter, et que l’hyperinflation apparaît.

Inflation : une erreur de politique monétaire ?

Une fois que nous avons analysé les tenants et les aboutissants de l’inflation, on peut légitimement se poser la question du rôle des institutions économiques. Il arrivera nécessairement un jour où les historiens de l’économie contemporaine se poseront la question des sources inhérentes de l’inflation « des années 2020 ». En effet, on sait que l’inflation en zone euro induite depuis et par la guerre et les pénuries de matières premières représente une partie mineure de l’inflation actuelle (probablement entre 15% et 20% de l’inflation au plus)1.

En outre, l’emballement de l’inflation actuelle est la concordance de plusieurs phénomènes. La principale cause fut d’abord l’oubli de la plupart des contraintes monétaires, à commencer par la fin de l’étalon or aux Etats-Unis en 1971. Par la suite, la plupart des critères monétaires des années 1990 instaurés en zone euro ont également été oubliés. Les critères en matière de déficits ont d’abord été négligés, suivi des critères en matière de dettes, et désormais la contagion touche les critères en matière d’inflation et d’indépendance des autorités monétaires.

Le fait que les bilans centraux soient devenus graduellement plus expansifs à partir de 2008 et 2012 a profondément bouleversé les équilibres monétaires. L’absence d’inflation malgré la hausse des bilans centraux a biaisé les politiques monétaires qui ont suivi. Les autorités monétaires négligeaient tout ou presque de la temporalité des conséquences économiques de ces politiques. Ce biais s’explique essentiellement par l’observation que la masse monétaire se traduit par de l’inflation sur le long terme, et non sur le court ou moyen terme. Ainsi, l’inflation actuelle provient de sources diverses :

- La première source monétaire est probablement la création monétaire observée entre 2010 et 2020. Comme nous l’avons vu, la création monétaire met environ 5 ans pour se traduire par une accélération maximale des prix.

-

La deuxième source monétaire est la seconde accélération du rythme de création monétaire à partir de 2020. Ce choc de création monétaire sans précédent a effectivement manifesté ses premiers effets dans les deux ans qui ont suivi, comme le suggère notre modèle statistique.

- Enfin, la dernière explication est le cycle économique et la pénurie d’énergies et de matières premières. A partir de 2018, le dynamisme économique a ralenti et empêchait l’existence de pressions inflationnistes fortes, qui ont été contenues jusqu’à la prochaine reprise en 2021. L’absence de forts sous-investissements dans les matières premières a précipité, en plus de la rupture des flux tendus et de la production en 2020, une inflation de pénurie.

L’or : assurance monétaire ?

Comme souvent dans l’Histoire, les fortes périodes d’inflation sont souvent liées aux problèmes en matière de dettes publiques. La présence d’un dilemme structurel en zone euro renforce ainsi l’opposition entre la stabilité de l’euro et la stabilité des dettes publiques [lire notre publication précédente]. De plus, il est important de rappeler que la masse monétaire n’a pas seulement un impact en matière d’inflation. En effet, il existe aussi une détermination quasi absolue entre la masse monétaire et les dettes publiques, ou encore entre la masse monétaire et les marchés financiers.

La relation entre ces variables tient essentiellement aux échelles de temps qui les relient. La masse monétaire influe sur les cours boursiers à court terme. A l’inverse, la masse monétaire à un impact de long terme sur les prix. Ainsi, cette observation explique que les marchés boursiers corrigent fortement lorsque la masse monétaire se contracte à court terme en dépit d’un niveau d’inflation élevé. On retrouve souvent ce schéma durant les périodes de stagflation.

Dans ce contexte, l’or a deux qualités majeures. La principale qualité « politique » de l’or tenait d’abord à la rigueur monétaire qu’il imposait. Beaucoup ont tenté à leur péril de s’en détacher dans l’Histoire. Il a fallu attendre les années 1970 pour acter la fin de la rigueur « dure », en substituant l’or par des règles économiques. Ces règles n’ont fait que retarder le processus. A ce jour, on se retrouve dans une succession de crises de court terme compensées par des politiques économiques dont les effets accentueront l’instabilité à long terme de l’économie. Néanmoins, le cap pour les autorités économiques doit désormais être de maintenir des objectifs constants en matière de rigueur monétaire et budgétaire. Autrement, beaucoup d’économies tomberont sous l’effet de leur propre poids dans les prochaines décennies.

Ainsi, l’autre qualité de l’or tient à son caractère « refuge » durant les stagflations [lire plus]. L’or profite plutôt de la hausse du niveau des prix que de la hausse de l’inflation. En d’autres termes, l’or profite de l’inflation à long terme plutôt que des chocs inflationnistes en eux-mêmes. Le graphique ci-dessus compare le prix de l’once d’or avec le taux d’inflation entre 1958 et 2018. Durant les stagflations, on remarque une « verticalisation du cours de l’or ». En d’autres termes, la hausse de l’inflation n’implique pas forcément une accélération des performances de l’or. Le cours de l'or poursuit un lent chemin de croissance qui a souvent du mal à être accéléré par l’inflation. Cependant, la présence d’une inflation structurelle à long terme demeure un indicateur très favorable au cours de l’or dans le temps.

En conclusion

En définitive, nous avons vu qu’il existe un lien effectif entre la masse monétaire et la hausse générale du niveaux des prix. Pourtant, l’étude approfondie de la relation monnaie/inflation montre l’importance du paramètre temporel. En effet, il n’existe pas de relation entre la masse monétaire et l’inflation à court terme. A l’inverse, les marchés financiers réagissent à court terme aux phénomènes monétaires. En outre, la création monétaire s’avère être source progressive d’inflation. L’étude empirique des données économiques dont nous disposons montre que la création monétaire peut mettre jusqu’à plus de 10 ans pour voir ses pleins effets sur les prix se manifester. On comprend désormais mieux pourquoi les politiques économiques ne sont pas nécessairement pertinentes car elles omettent tout ou presque la temporalité des mécanismes économiques. Une économie de « chocs » de court terme (oscillant entre périodes de fortes créations et fortes destructions monétaires ou budgétaires) n’a rien de commun avec une économie stable et durable.

En outre, l’étude de la structure de l’inflation tend à confirmer l’hypothèse que l’inflation structurelle sera très certainement amenée à se maintenir au cours de cette décennie. A court terme, l’inflation n’est donc pas bénéfique pour les marchés financiers car elle suppose une diminution des liquidités disponibles. A long terme, la hausse structurelle du niveau des prix profite généralement aux actifs financiers, dont principalement les valeurs refuges.

1 Le taux d’inflation courant en février 2022 était de 5,8%, dont 2,7 points d’inflation sous-jacente (45%). En mai, ces taux étaient de 8,1% d’inflation annuelle dont 3,8 points d’inflation sous-jacente (60%). En termes techniques, on obtient alors : [(inflation mai – inflation février)-(inflation sous-jacente mai – inflation sous-jacente février)]/(inflation courante)=[(8,1-5,8)-(3,8-2,7)/(8,1)=15%]

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.