D’après Bank of America, depuis un an, les banques centrales ont imprimé chaque heure 1.1 milliards $ pour racheter des actifs. La plupart de ces actifs sont des obligations d’État. Aux États-Unis, 57% des dépenses fédérales de ces 12 derniers mois n’ont pas pu être financées par des recettes, et ce pourcentage est en constante augmentation. Si le pays reste sur cette trajectoire de déficit public, dans 5 ans, 80% du fonctionnement de l’État devra faire appel à l’emprunt. Et pourquoi pas 100% d’ailleurs ? On se demande pourquoi l’État prélève des taxes dans ces conditions !

Il est assez naturel que, face à ces chiffres, les détenteurs de la dette américaine demandent un peu plus de rendement aux obligations qu’ils détiennent. Les taux américains continuent leur ascension vertigineuse. Mais c’est surtout l’écart de taux 2 ans - 10 ans qui repart brusquement à la hausse.

La tension sur le 2 ans est très préoccupante lorsqu’on observe la montagne de dettes à échéance courte aux États-Unis. Comment l’État va-t-il pouvoir rembourser ses dettes si les taux continuent d’augmenter ? La situation est intenable pour le pays si cette situation perdure, le trésor a besoin de la Fed. Tout de suite. La Fed a déjà indiqué qu’elle allait agir pour contrôler cet écart de taux, c’est sur ce terrain que la Fed va probablement s’engager à très court terme pour soulager les marchés.

Il faut faire vite. Les taux immobiliers à 30 ans repassent au-dessus de 3% pour la première fois depuis juillet dernier. L’impact de la hausse des taux provoque aussi une correction des valeurs technologiques et des bourses asiatiques. L’indice chinois a corrigé cette semaine de près de 20%, quasiment autant qu’en mars 2020. Ce matin, en toute urgence, le fonds souverain chinois annonce des rachats d’actions chinoises pour soulager la pression baissière.

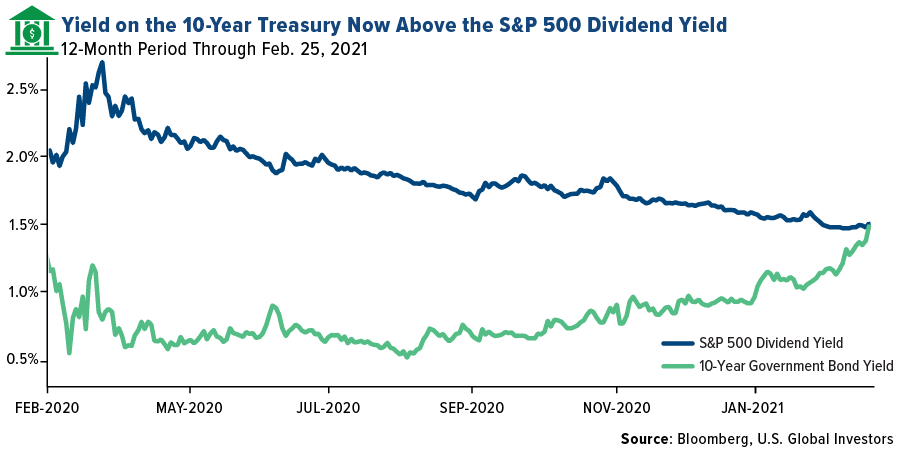

Le rendement offert par les titres de la bourse américaine est par ailleurs en train de sous-performer les rendements obligataires, c’est évidemment une très mauvaise nouvelle pour les marchés action :

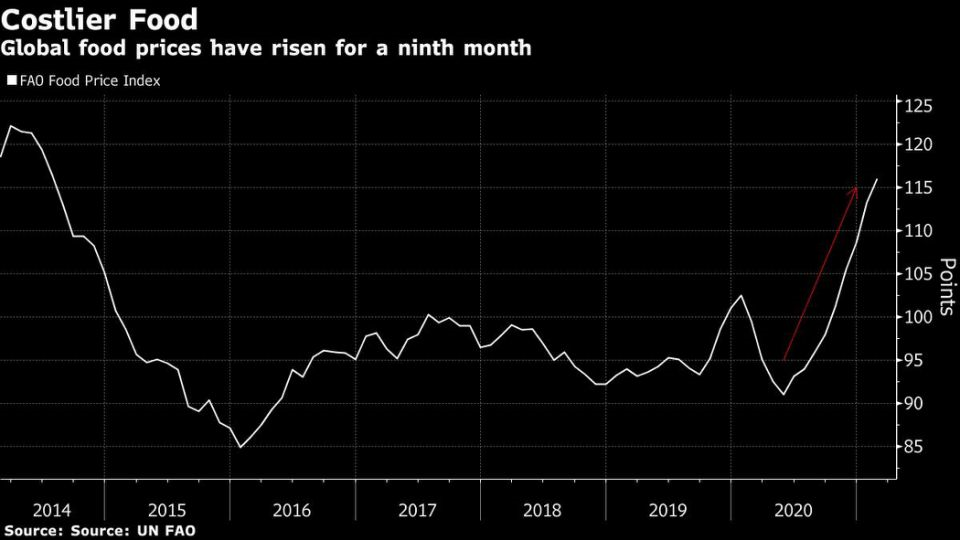

Cette correction des indices boursiers se déroule au moment où l’inflation des matières premières se propage aux denrées essentielles comme le prix de la nourriture qui retrouve ses plus hauts de 2014 :

En Europe, la récession s’amplifie : en Espagne, les chiffres du chômage ont littéralement explosé en février. 4 millions de personnes sont sans emploi dans le pays, c’est 16.4% de la population, 900 000 employés sont en congés forcés, 600 000 indépendants sont sans activité. 100 000 entreprises ont fait faillite en un an dans le pays, dont 13 000 en février !

Les perspectives de croissance sont plus faibles en Europe, la campagne de vaccination a été plus mal gérée sur le vieux continent, ce qui entrainera une intervention plus soutenue encore de la BCE les prochains mois.

Les interventions monétaires précédentes des banques centrales visaient un programme de rachat d’actifs dont le montant était déterminé et connu à l’avance. Les “Quantitative Easings” et autres programmes équivalents de la BCE concernaient des impressions monétaires limitées. La nouvelle salve d’intervention va désormais concerner le contrôle de la courbe des taux.

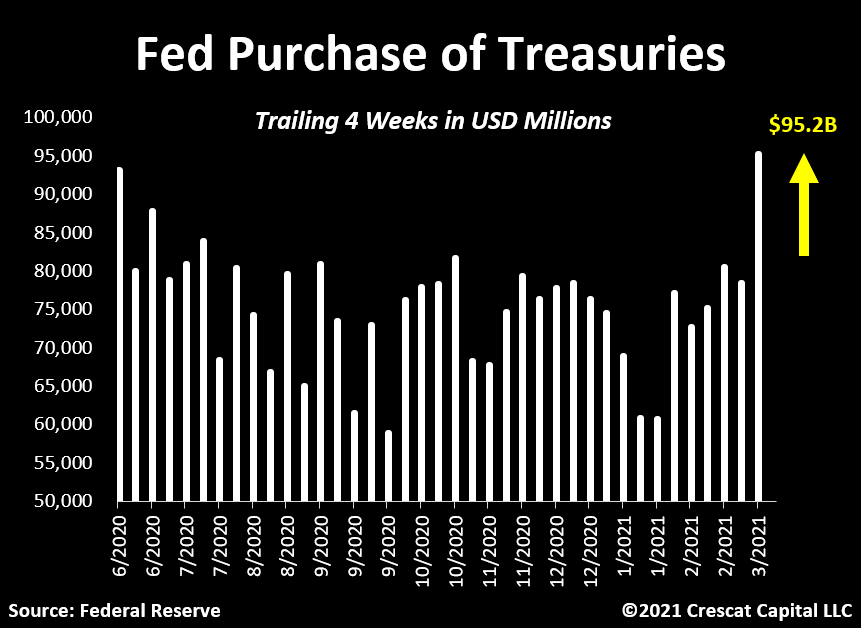

Le mouvement est déjà amorcé en ce début de mois : la Fed n’a jamais autant racheté d’obligations à courte échéance (Treasuries) que la semaine dernière :

Depuis juin dernier, 80% des bons du trésor ont été “gobés” par la Fed et ces rachats se sont accélérés ces dernières semaines. En fait, la Fed s’est déjà largement engagée dans le programme de contrôle de la courbe des taux… Dans ce type d’interventions, le montant concerné n’est pas défini, il est illimité. La Banque du Japon a déjà mis en place ce contrôle de sa courbe des taux avec un résultat surprenant : 65% du marché des obligations japonaises a directement été absorbé dans le bilan de la BoJ. En suivant cette politique de contrôle de la courbe des taux “Yield Curve Control”, la BoJ a quasiment nationalisé le marché obligataire du pays. Une telle intervention de la Fed transformerait entièrement le marché obligataire américain. Ce serait une situation évidemment très favorable pour l’or.

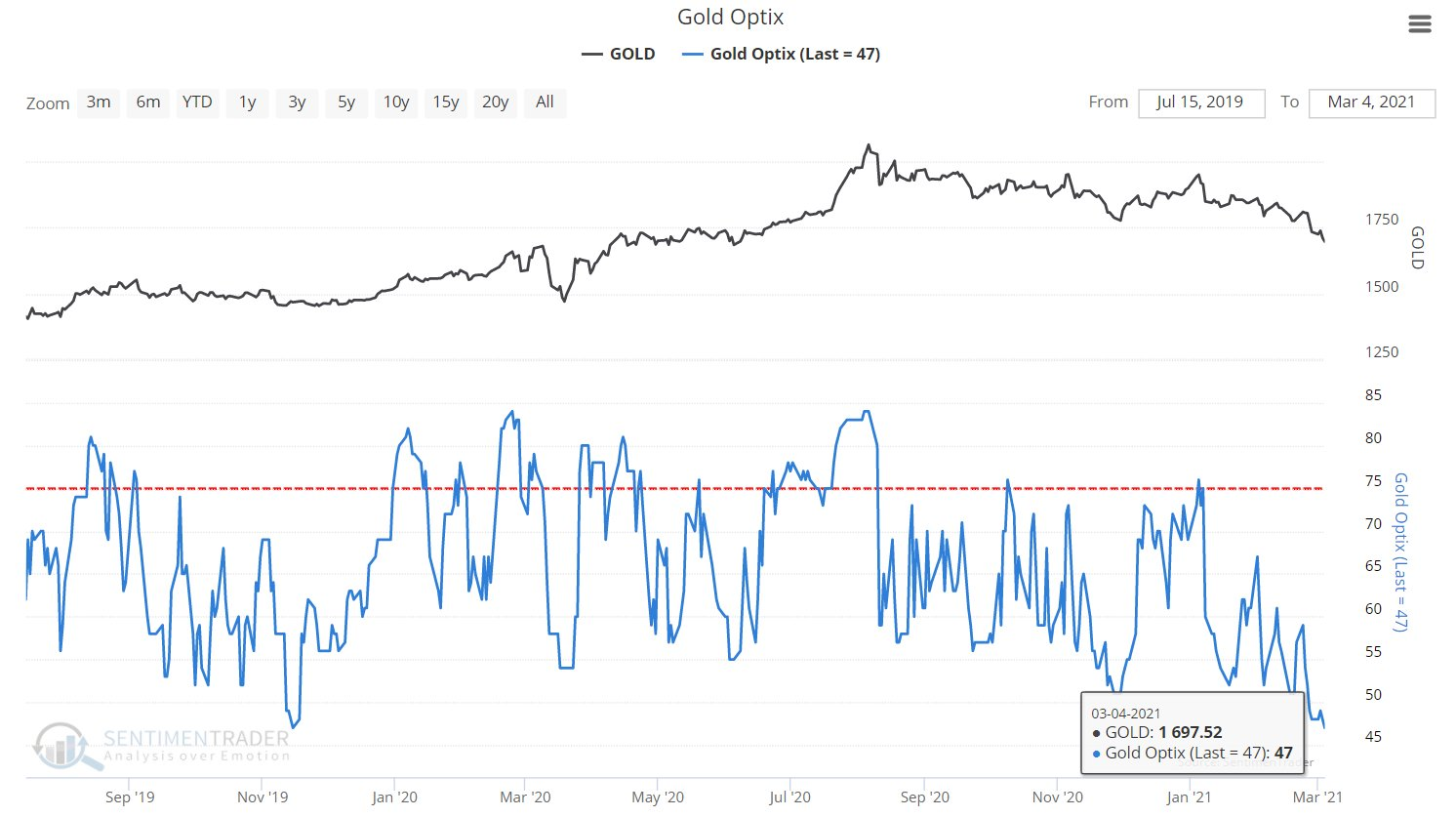

Actuellement, l’or continue sa correction dans ce contexte de remontée des taux d’intérêt. Le désengagement sur les ETFs d’or s’est poursuivi la semaine dernière après un record de 12 journées consécutives de baisse. La dernière liquidation aussi intense de ces ETFs remonte à la correction de décembre 2016. Le sentiment dans l’or n’a jamais été aussi bas depuis 5 ans, l’indice Gold OPTIX qui mesure l’optimisme des investisseurs sur le placement du métal fin est revenu au-dessous de l’automne 2019.

L’or atteint un niveau de survente record depuis les 5 dernières années. Même lors de la correction de mars 2020, l’or n’a jamais été aussi survendu qu’aujourd’hui : le graphe du RSI est en zone de survente :

Graphiquement, l’or n’a jamais été aussi loin de sa moyenne à 200 jours depuis 2013. Il faut noter que ces éloignements extrêmes de la MA200 anticipent généralement de forts rebonds, d’autant que cette fois-ci le MACD est à des niveaux historiquement bas.

Si on prend un peu de distance sur ce graphique de l’or, on s’aperçoit que le métal fin est en train de terminer de dessiner l’anse d’une tasse haussière démarrée en 2011. L’objectif de cette figure est largement plus haut que les niveaux actuels.

On en a déjà parlé dans nos précédents bulletins, le cours de l’or est entièrement sous l’emprise du marché “papier” des futures contrôlé par 8 banques. Cette forte consolidation s’est réalisée alors qu’une véritable ruée sur l’or physique se déroule un peu partout dans le monde. En Australie par exemple, le mois de février a été encore plus intense qu’en janvier qui avait déjà établi un record. Le Perth Mint a livré un record de 125 000 onces d’or (3.5 tonnes), c’était 63% de plus sur un an en janvier, c’est 441% de plus en février par rapport à l’an dernier ! Sur le marché de l’argent physique c’est aussi exceptionnel : 1 830 000 onces livrées (51 tonnes) après une hausse de 57% en janvier par rapport à 2020, la hausse en février est de +202% ! Imaginez si les cours de l’or et de l’argent étaient liés aux lois de l’offre et de la demande physique… Quand le marché (et j’écris “quand” et non pas “si”) va se reconnecter au mécanisme réel de “price discovery”, le rééquilibrage du niveau des cours risque d’être violent. Pour le moment, les ventes à découvert sur le marché papier et les algos branchés sur la courbe des taux parviennent à détourner les spéculateurs du secteur (mais c’est apparemment sans effet sur les “stackers”, ces investisseurs particuliers qui se ruent sur le physique). Si ce mouvement de décorrélation se continue, nous risquons d’avoir des pénuries de métal, et l’or physique ou l’argent physique ne seront simplement plus disponibles pour le “retail” même avec des premiums importants.

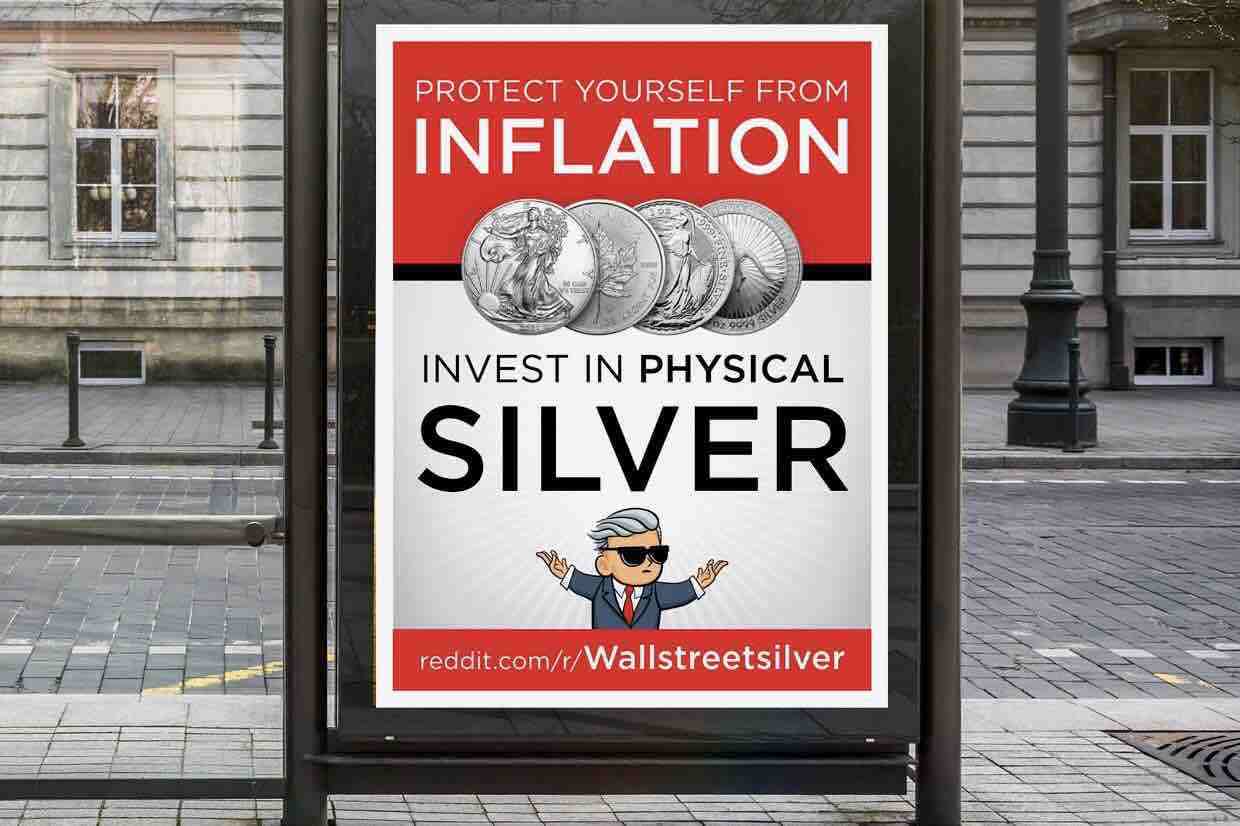

Aux États-Unis, le mouvement WallStreetSilver comporte désormais plus de 40 000 membres, une contribution “CrowdFunding” de plusieurs centaines de milliers de dollars a été lancée pour financer une campagne d’affichage dans tout le pays :

L’objectif est de construire dans la rue, une demande que les banques essaient de casser avec leurs algos. Est-ce que l’effet relayé par les réseaux sociaux sera suffisant à renverser le sentiment dans le secteur ?

L’optimisme dans les minières est en tout cas lui aussi à un niveau plancher. L’indice BPGDM qui mesure l’attractivité du secteur est à un plus bas depuis mars 2020 :

Comme c’est souvent le cas, le sentiment négatif du secteur attire de nouvelles positions spéculatives à la baisse sur les minières qui profitent d’une configuration baissière tête-épaule pour entrer “short” au niveau du défoncement à la baisse de la ligne de cou :

Ce trading n’est malheureusement pour ces traders pas très productif en raison de la solidité d’un support plusieurs fois testé cette année. Depuis plusieurs jours désormais, l’or fait des plus bas mais les minières se stabilisent et ne font plus de plus bas. C’est un signe qui ne trompe pas et qui a marqué les creux de ce secteur depuis 1997. Ces nouvelles positions vendeuses risquent de se transformer au contraire en short squeeze violent, c’est ainsi que se forme traditionnellement l’énergie des rebonds sur ce marché si particulier des compagnies minières.

Autre élément intéressant, le rapport HUI/SPX500 qui mesure le rapport entre l’indice des minières et celui des valeurs technologiques vient de retrouver pour la troisième fois consécutive son plancher ultime testé déjà en 2018 et 2020 :

Dans ce contexte de survente de l’or, il est fort probable que les minières commencent à surperformer les valeurs technologiques dans les prochaines semaines.

Les minières productrices sur lesquelles nous sommes positionnées ont plutôt bien tenues dans cette dernière jambe de baisse de l’or.

C’est désormais le moment de regarder les juniors qui ont tenu le choc, ce seront les premières à accompagner la reprise.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.