Par Jan Nieuwenhuijs pour The Gold Observer

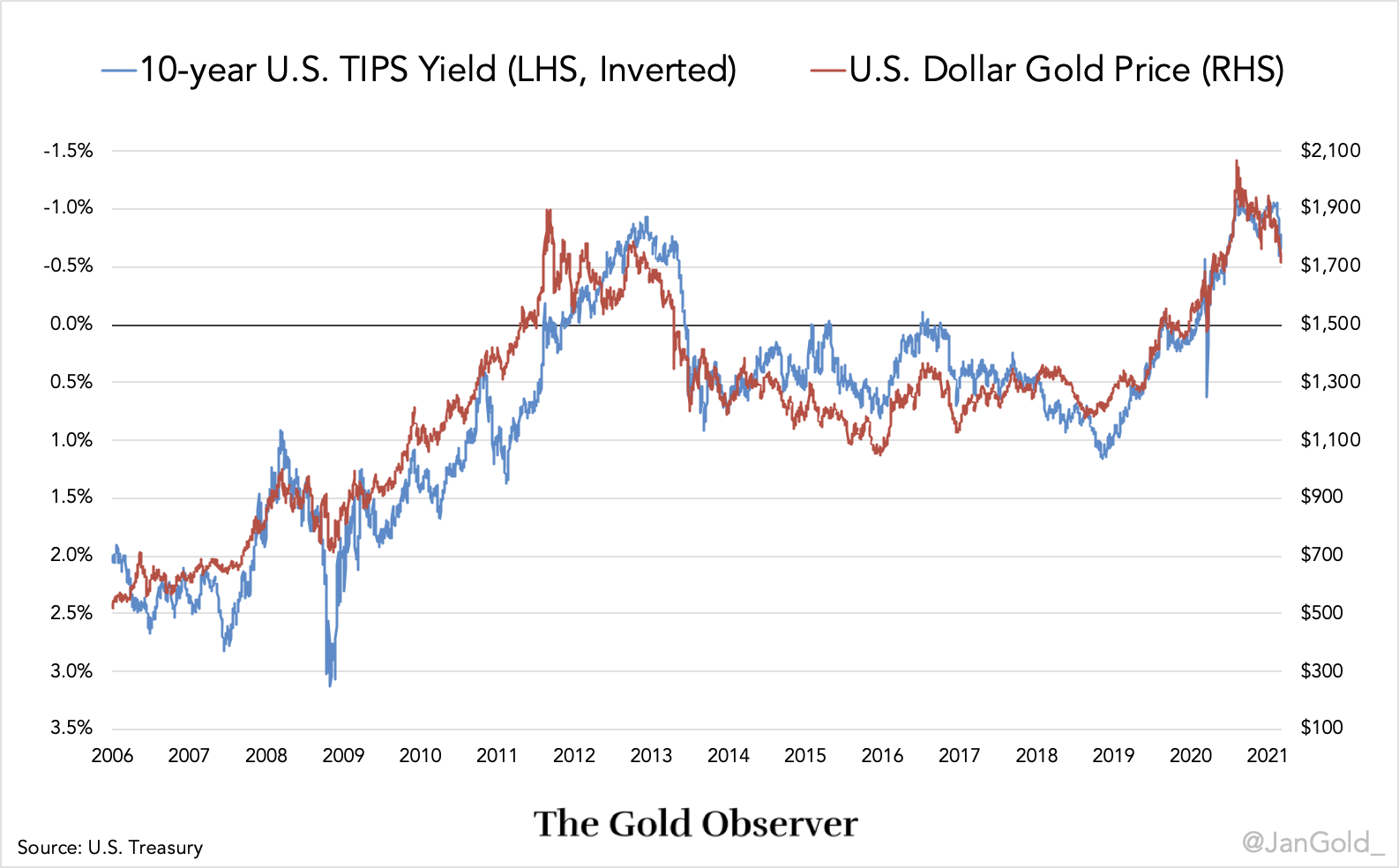

La hausse du taux des bons du Trésor US à 10 ans entraîne une baisse du prix de l'or.

Le prix de l'or est inversement corrélé au "taux d'intérêt réel", qui découle des TIPS (Treasury Inflation Protected Security) à 10 ans. Les TIPS à 10 ans sont des obligations émises par le gouvernement américain qui protègent le détenteur contre l'inflation des prix à la consommation. Si le rendement des TIPS, par exemple, est de 1% et l'inflation annuelle de 3%, le détenteur de l'obligation perçoit un intérêt de 4% (1% + 3%). Il est ainsi toujours protégé contre l'inflation.

Sur le graphique ci-dessous, vous pouvez observer la corrélation entre le prix de l'or et les TIPS à 10 ans. Notez que l'axe du rendement des TIPS à 10 ans est inversé dans le graphique, car lorsqu'il baisse, le prix de l'or augmente, et vice versa.

D'après les mathématiques du marché obligataire, le rendement des TIPS à 10 ans est égal au taux d'intérêt nominal des bons du Trésor US à 10 ans moins les anticipations d'inflation.

Taux rendement des TIPS = taux des bons du Trésor - anticipations d'inflation

Depuis mars 2020, les anticipations d'inflation ont augmenté, tout comme le prix de l'or. Mais, de mars à septembre, le taux d'intérêt nominal des bons du Trésor US à 10 ans a à peine évolué (environ 0,6%), avant de rebondir. Depuis octobre 2020, le taux US à 10 ans monte, ce qui fait grimper le taux des TIPS, et donc baisser l'or. Au moment où nous écrivons ces lignes, le taux obligataire américain à 10 ans est d'environ 1,6%.

Ceci est une très brève mise à jour de ce qui se passe sur le marché de l'or. Je travaille actuellement sur quelques articles qui nécessitent beaucoup de recherche, mais je voulais vous donner un aperçu du prix de l'or et de son interaction avec le marché obligataire. Nous discuterons en détail de la corrélation entre le prix de l'or et les taux d'intérêt réels dans un prochain article.

Le prix de l'or pourrait rester bas pendant un certain temps, mais je m'attends finalement à ce que la Fed intervienne et baisse les taux d'intérêt à long terme du Trésor. Il est possible que la Fed mette en place un contrôle de la courbe des taux pour gérer les taux d'intérêt sur l'ensemble de la courbe. Le gouvernement américain n'a jamais été aussi loin et une hausse des taux le poussera à la faillite. De plus, des taux plus élevés ralentissent l'économie (et nuisent ainsi au marché boursier), ce qui n'est pas ce que la Fed souhaite pour le moment.

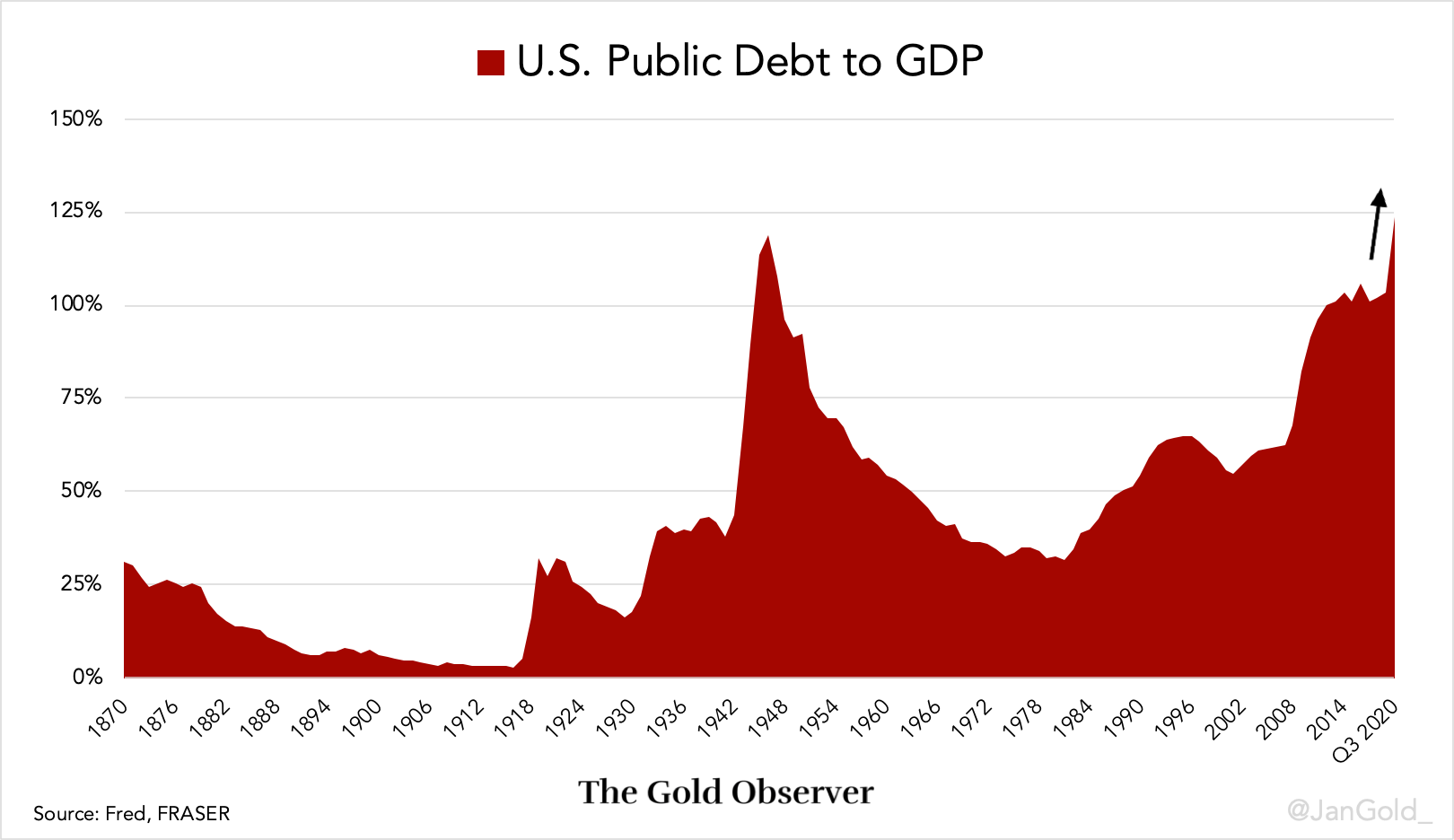

Le ratio de la dette publique américaine par rapport au PIB a principalement diminué pendant l'étalon-or classique (1870 - 1914) et de 1943 à 1980, période caractérisée par une forte inflation et des taux d'intérêt réels profondément négatifs.

Dans l'environnement économique actuel, le gouvernement américain ne veut pas être limité dans ses dépenses. Un scénario similaire à celui de l'après Seconde Guerre mondiale est donc envisageable. Au début des années 1940, la Fed a plafonné les rendements des obligations d'État sur l'ensemble de la courbe; une politique qui a duré deux décennies. La Fed a imprimé tout ce qui était nécessaire pour financer le gouvernement et l'inflation a pu être beaucoup plus élevée que les taux d'intérêt. Il en a résulté des taux d'intérêt réels profondément négatifs, qui ont réduit le poids de la dette par rapport au PIB (voir le dernier graphique).

Si vous avez apprécié la lecture de cet article, merci de bien vouloir soutenir "The Gold Observer" et vous abonner à la newsletter.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.