Par Jan Nieuwenhuijs pour The Gold Observer

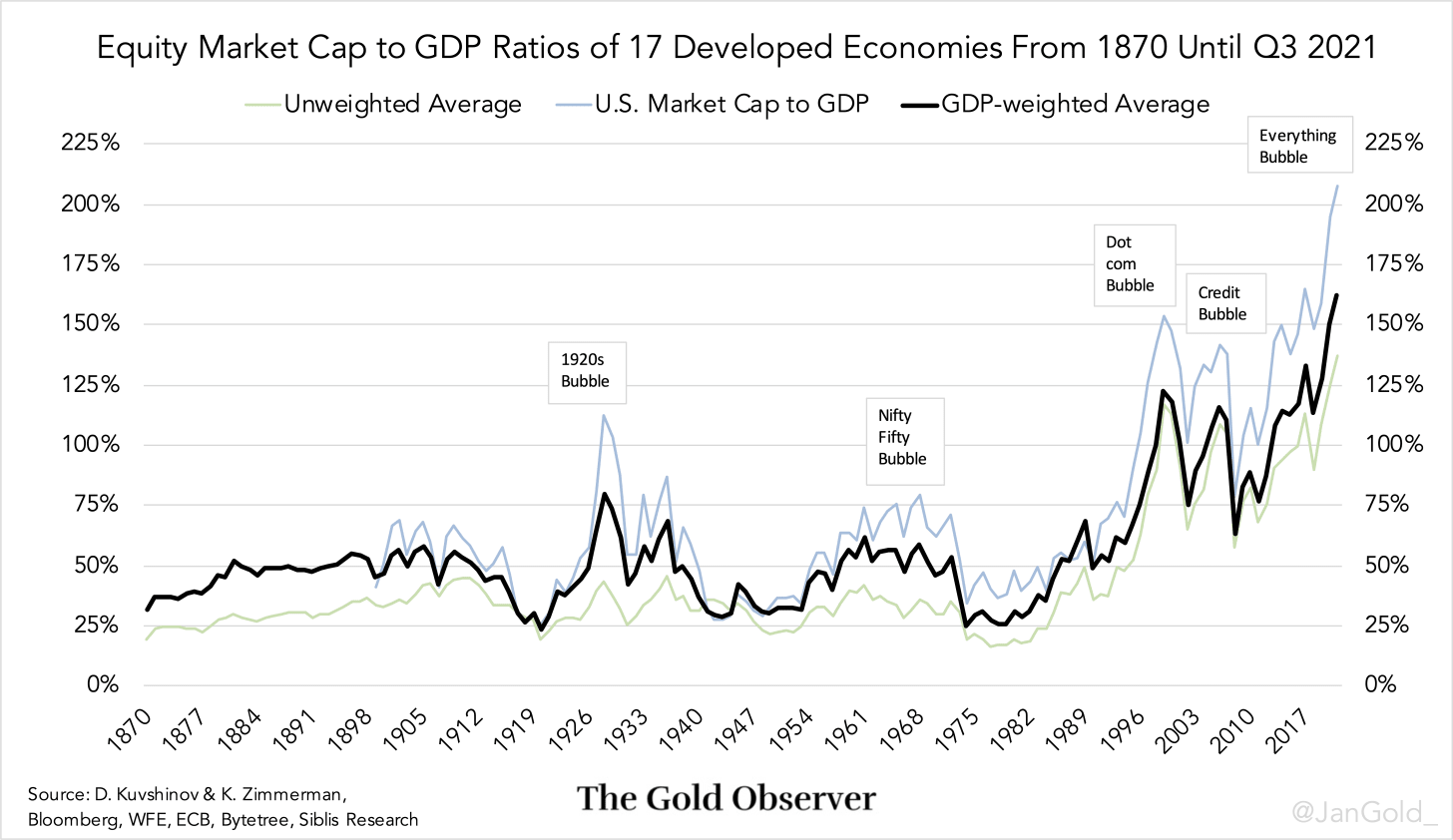

La moyenne des ratios de capitalisation boursière par rapport au PIB de dix-sept économies développées au cours des 150 dernières années révèle que le monde n'a jamais connu de bulle boursière de l'ampleur actuelle.

La moyenne pondérée des ratios capitalisation boursière/PIB de dix-sept pays a atteint 162% à la fin du troisième trimestre de 2021, ce qui constitue un record depuis 1870. Il est peu probable que l'on ait observé ce niveau avant 1870, car les économies n'étaient pas aussi interconnectées à l'époque. Les bulles boursières étaient plutôt locales. De plus, avant 1870, les pays étaient généralement sous un système monétaire d'étalon métallique, ce qui empêchait les longues périodes de spéculation excessive.

Pendant la bulle Internet en 2000, la moyenne pondérée des ratios capitalisation boursière/PIB des pays développés a atteint 123%, et pendant la bulle du crédit en 2008, elle a atteint 116%. Avant les années 1980, cette moyenne n'avait dépassé qu'une seule fois les 75%. Il est clair que quelque chose a radicalement changé sur les marchés financiers dans les années 1980.

Vous vous demandez peut-être pourquoi je pense que les marchés boursiers sont une bulle, plutôt que d'être évalués à leur juste valeur dans un nouveau paradigme économique. Ma réponse est simple : si je regarde les niveaux de capitalisation boursière par rapport au PIB dans le graphique ci-dessus, et que chaque pic des 150 dernières années était une bulle, pourquoi le pic actuel, supérieur à tous les pics précédents, ne serait-il pas une bulle ?

En essayant de construire un modèle de valorisation de l'or à long terme et en collectant des données macroéconomiques aussi anciennes que possible, je suis tombé sur un article académique de Dmitry Kuvshinov et Kaspar Zimmerman : "The big bang: Stock market capitalization in the long run". Kuvshinov et Zimmerman (K&Z) ont mené une étude de haut niveau pour rassembler les données boursières de dix-sept pays développés* de 1870 à 2016. Après que ces messieurs aient partagé leurs données avec moi, j'ai recherché, conformément à leur méthodologie, les chiffres de capitalisation boursière de 2017 jusqu'au troisième trimestre 2021 (en sélectionnant uniquement les actions ordinaires nationales). Toutes les données combinées sont visibles dans le graphique ci-dessus.

La conclusion de l'étude de K&Z est que, jusque dans les années 1980, les capitalisations boursières des économies développées ont augmenté à peu près au même rythme que le PIB. Par conséquent, le ratio moyen pondéré capitalisation boursière/PIB a oscillé autour de 50% pendant 110 ans. Depuis les années 1980, l'augmentation de la capitalisation boursière s'est accélérée beaucoup plus rapidement que le PIB, en raison de la hausse du prix des actions et non de la croissance de leurs émissions. Selon K&Z, cela est dû principalement au transfert de bénéfices depuis les autres secteurs de l'économie vers les entreprises cotées en Bourse. Les marges bénéficiaires plus élevées ont été principalement favorisées par la baisse des frais d'intérêts.

En cherchant la cause exacte de l'explosion des marchés boursiers dans les années 1980 (je pense que les frais d'intérêt ne sont pas la seule explication), je me suis retrouvé dans un labyrinthe dont je n'ai pas encore pu sortir. Lorsque j'aurai terminé mon analyse, je la publierai certainement.

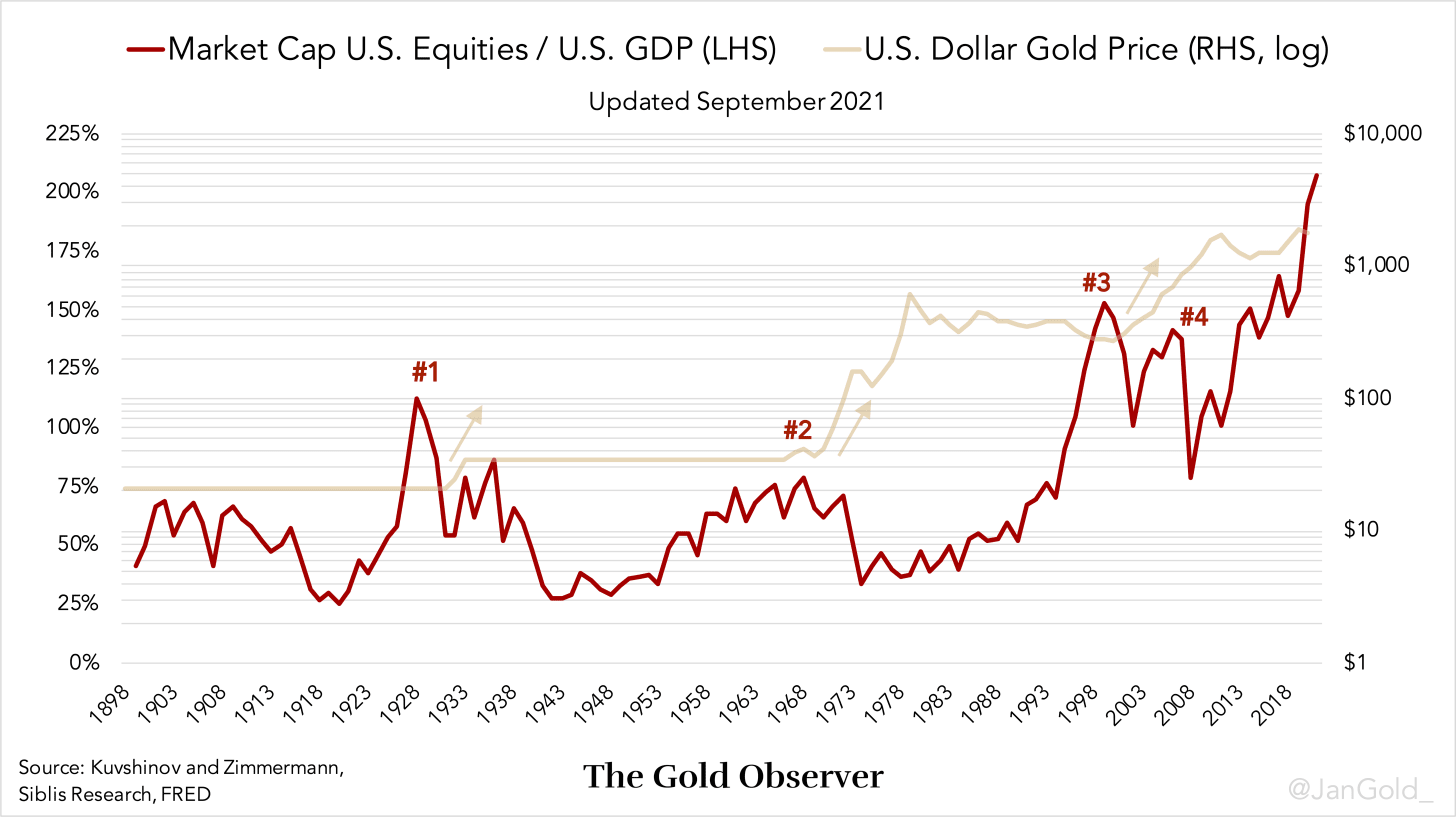

Pour ceux qui ont manqué l'un de mes précédents articles, aux États-Unis, les pics du ratio capitalisation boursière/PIB au cours des 120 dernières années ont toujours été suivis d'une hausse du prix de l'or. Après le pic de 1929, des années 1970, 2000 et 2008, le dollar s'est dévalué par rapport à l'or.

Je tiens à remercier Dmitry Kuvshinov et Kaspar Zimmerman pour avoir partagé leurs données, ainsi que Charlie Morris, Luke McInnes et bien d'autres qui m'ont aidé à obtenir les chiffres les plus récents des capitalisations boursières nationales.

* Australie, Belgique, Canada, Suisse, Allemagne, Danemark, Espagne, Finlande, France, Royaume-Uni, Italie, Japon, Pays-Bas, Norvège, Portugal, Suède et États-Unis.

Si vous avez apprécié la lecture de cet article, merci de bien vouloir soutenir "The Gold Observer" et vous abonner à la newsletter

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.