Par Jan Nieuwenhuijs pour The Gold Observer

Le prix de l’or en dollars US est généralement déterminé par les prévisions d'inflation à long terme et les taux d'intérêt aux États-Unis. Dans d’autres devises, le prix de l'or dépend principalement du taux de change entre la devise concernée et le dollar.

Dans une récente série d’articles, nous avons examiné le fonctionnement du marché international de l’or et la manière dont le prix de l’or est fixé par l’offre et la demande institutionnelles. Dans cette série, nous allons voir quelles variables économiques influent l’offre et la demande d’or, et par conséquent, le prix de l’or. Pour vous faire gagner un temps précieux, je commencerai cet article par un résumé et y ajouterai un aperçu historique, pour ensuite développer les détails dans les prochains articles.

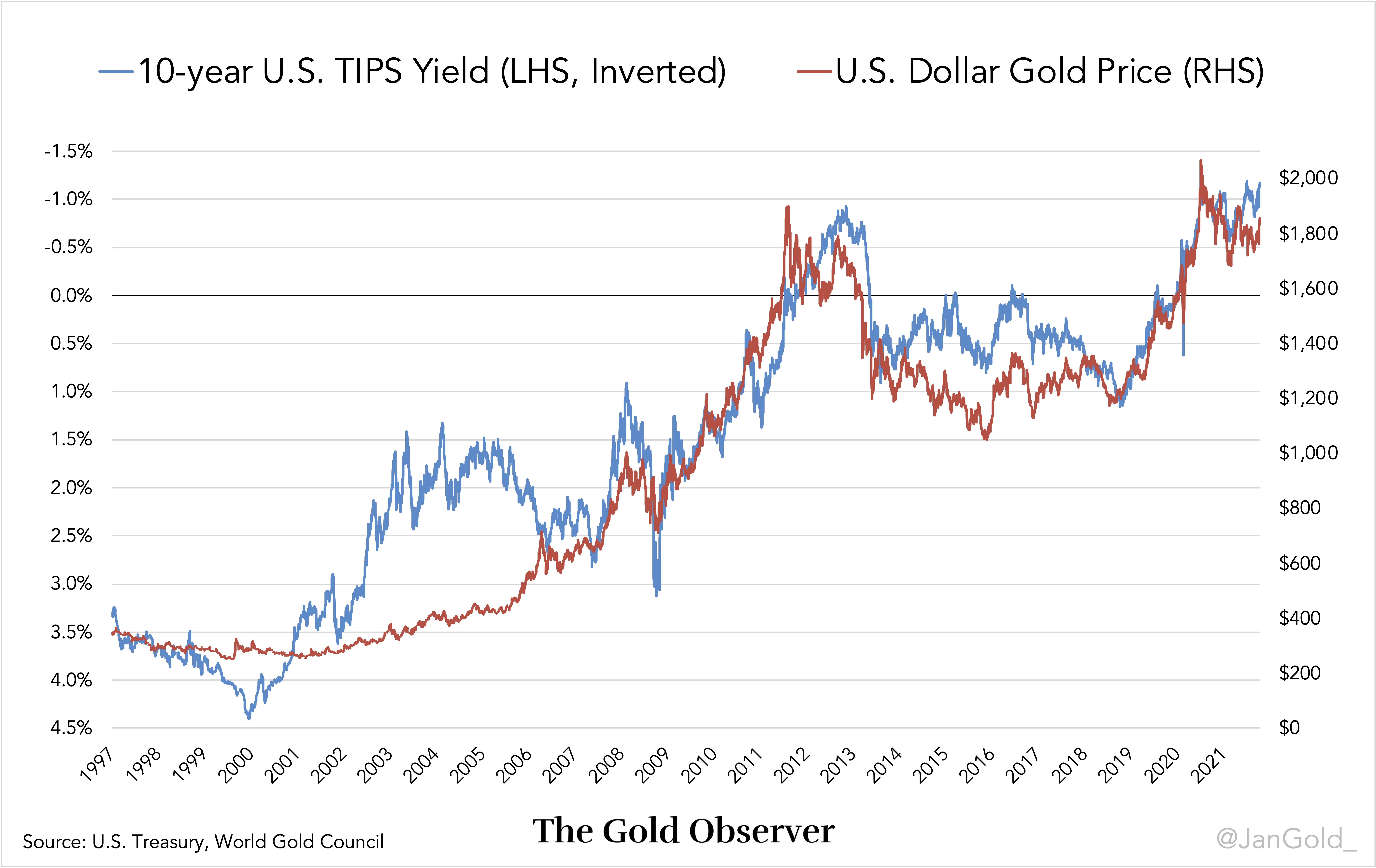

Selon moi, il est important de comprendre le système actuel, ne serait-ce que pour s’interroger sur sa longévité. Depuis 2006, le prix de l’or en dollars US est inversement corrélé aux taux d’intérêt réels (attendus) dérivés des TIPS US à 10 ans (obligations d'État américaines indexées sur l'inflation), comme vous pouvez le voir sur le graphique ci-dessous. Cette corrélation est ce que j'appelle le cadre actuel.

À noter que dans le graphique ci-dessus, l'axe des TIPS est inversé, car lorsque le taux des TIPS baisse, le prix de l'or augmente, et vice versa*. Le raisonnement est le suivant : lorsque les taux d'intérêt réels des obligations d'État baissent, il devient plus intéressant de détenir de l'or, car l'or est le seul actif de réserve international sans risque de contrepartie. En revanche, lorsque le taux d'intérêt réel augmente, il devient moins intéressant de posséder de l'or, car l'or ne rapporte aucun rendement (s'il n'est pas prêté).

Les TIPS à 10 ans sont des obligations du gouvernement américain qui compensent leur détenteur pour l'inflation des prix à la consommation (IPC). Si, par exemple, le taux des TIPS est de 2% et que l'inflation annuelle est de 3%, le détenteur de l'obligation reçoit 5% d'intérêt (2% + 3%). Étant donné qu'une correction est ajoutée lors du paiement des intérêts et du principal, le marché fixe le taux des TIPS à un niveau inférieur à celui des obligations ordinaires du gouvernement américain (obligations nominales du Trésor). En fait, le marché continue d'acheter des obligations TIPS, ce qui fait baisser leur rendement, jusqu'à ce qu'il soit indifférent de détenir des obligations TIPS ou des obligations nominales du Trésor, compte tenu de l'inflation moyenne attendue au cours des 10 prochaines années.

La différence entre le taux des TIPS à 10 ans et le rendement nominal des bons du Trésor à 10 ans est donc le taux d'inflation moyen que le marché prévoit au cours des 10 prochaines années. Cette anticipation de l'inflation basée sur le marché est également nommée "point mort d'inflation".

Pour conclure :

Rendement des TIPS = Rendement des bons du Trésor – Point mort d'inflation

Ou en d'autres mots :

Taux d'intérêt réel attendu = Rendement des bons du Trésor - Anticipation d'inflation

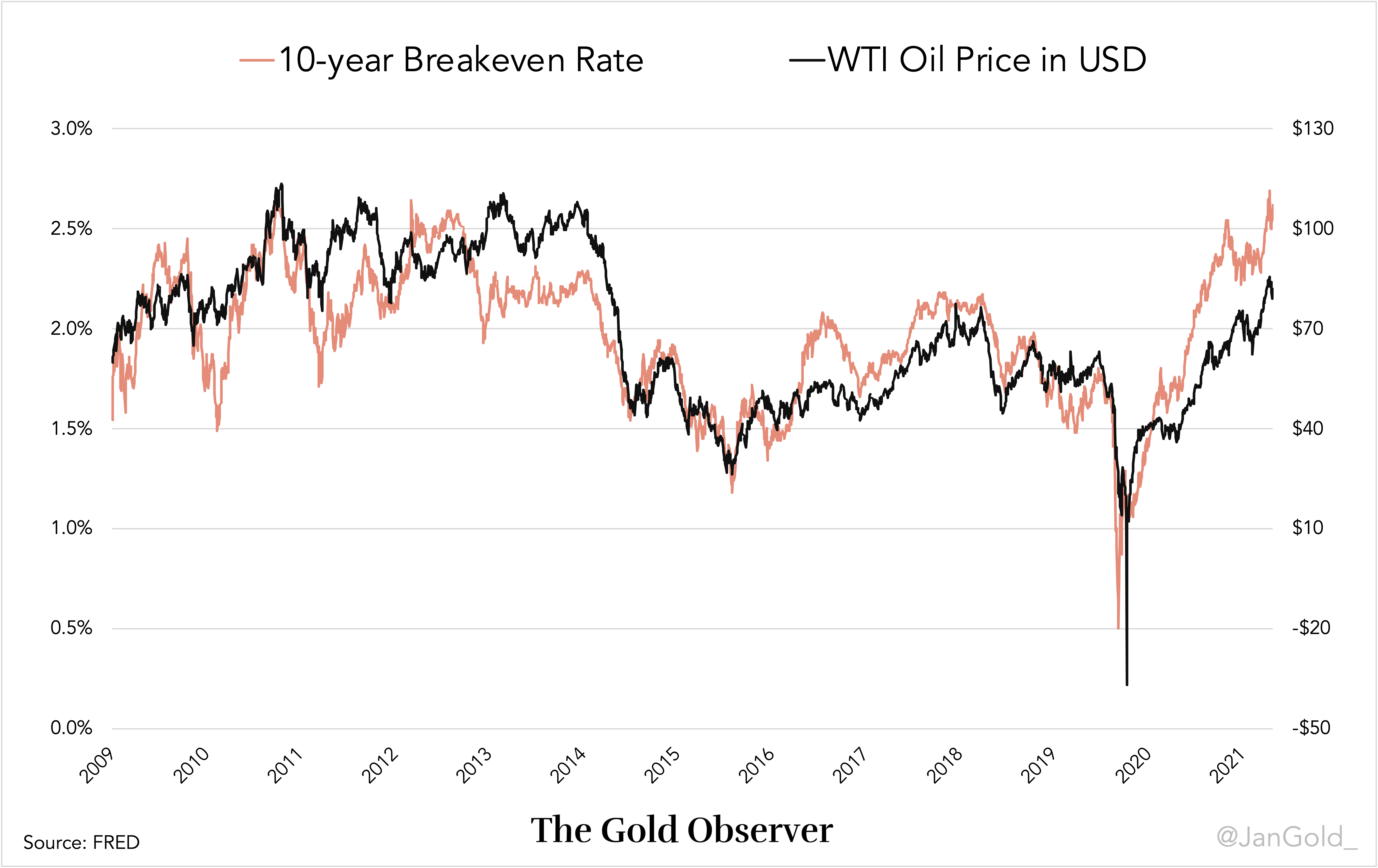

Pour les intéressés, une autre remarque : après 2008, le point mort à 10 ans est devenu plus étroitement corrélé au prix du pétrole. L'énergie étant le nerf de l'économie, une hausse des prix de l'énergie se traduira par une augmentation des prix des biens de consommation.

Pour ceux qui souhaitent accéder à un graphique interactif affichant le prix de l'or et le taux des TIPS à 10 ans, veuillez cliquer ici. Pour consulter un graphique interactif du point mort à 10 ans, du taux des TIPS à 10 ans et du taux nominal du Trésor à 10 ans, cliquez ici.

une perspective historique sur l'or en tant que réserve de valeur

L'or est une protection contre l'inflation depuis des milliers d'années, bien qu'il ne soit pas une constante parfaite, un tel actif n'existant pas en économie.

En Orient, les gens ont encore l'habitude d’offrir de l'or à leurs pairs lors des naissances et des mariages. Cette vieille tradition fait en sorte que les communautés survivent à tous les régimes monétaires, en utilisant l'or comme réserve de valeur et en transmettant le métal lorsqu'un nouveau membre vient agrandir la famille. Ils ont appris tôt que la monnaie émise par le gouvernement finit toujours par perdre son pouvoir d'achat. Afin que la richesse soit transmise d'une génération à l'autre, il faut une réserve de valeur qui soit immuable et ne puisse être imprimée : l'or.

"La Chine n'a jamais eu d'étalon-or officiel, mais dès 475-221 avant J.C. (environ) 'or circulait pour les paiements importants et était utilisé comme réserve de valeur. Sur l'image ci-dessous, on peut voir ce que l'on appelait 'cube money'."

China has never been on an official gold standard, but as early ca. 475-221 B.C. gold circulated for large payments and was used as a store of value. On the picture below you can see what was called "cube money." pic.twitter.com/OzNP4Xwjlb

— Jan Nieuwenhuijs (@JanGold_) November 14, 2021

Dans les économies développées, les gens ont perdu, dans une certaine mesure, leur affinité pour l'or, car la financiarisation a commencé plus tôt en Occident, offrant des rendements plus élevés. Néanmoins, les banques centrales occidentales conservent d'importantes réserves d'or. Ironiquement, elles sont parfaitement conscientes de leurs failles et conservent l'or comme réserve monétaire privilégiée.

Banque centrale d'Italie : "L'or est une excellente couverture contre les épreuves de la vie et l'inflation élevée. L'or ne peut pas être déprécié ou dévalué. L'or ... n'est pas un actif émis par le gouvernement ou par une banque centrale et ne dépend donc pas de la solvabilité de son émetteur."

Central bank of Italy:

— Jan Nieuwenhuijs (@JanGold_) October 27, 2020

“Gold is an excellent hedge against adversity and high inflation. Gold cannot depreciate or be devalued. Gold … is not an asset ‘issued’ by a government or a central bank and so does not depend on the issuer’s solvency.” https://t.co/9iwqAd3zdk

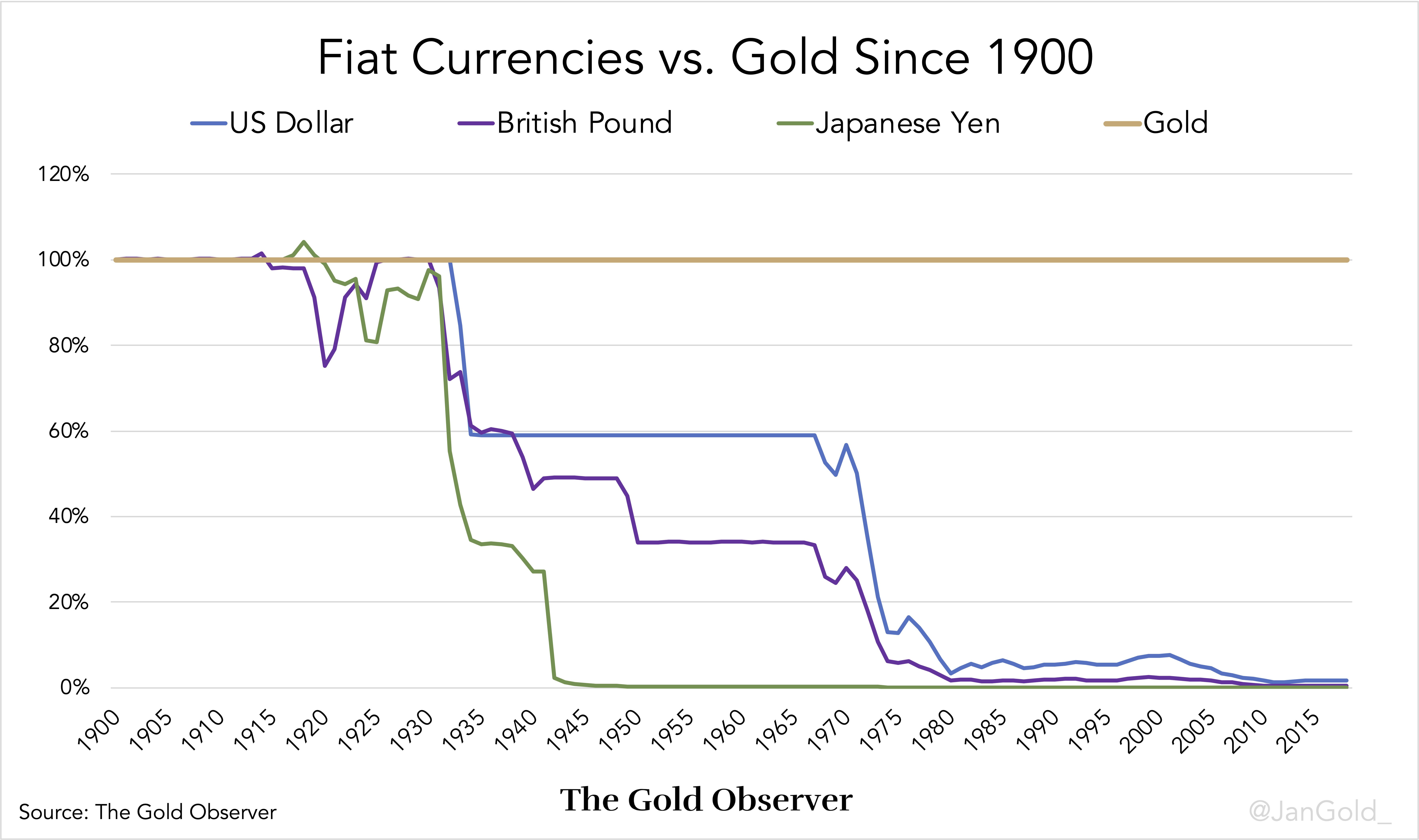

Le graphique ci-dessous montre la dépréciation de trois monnaies fiduciaires (Dollar US, Livre Sterling, Yen Japonais) par rapport à l'or depuis 1900, sans tenir compte des taux d'intérêt. Après tout, beaucoup de gens n'ont pas d'épargne en monnaie fiduciaire qui rapporte.

Sous la dernière forme d'étalon or (système de Bretton Woods), le dollar US était adossé à l'or au prix de 35 $ l'once, et toutes les autres principales devises étaient adossées au dollar. Techniquement, le système de Bretton Woods a pris fin en 1968 lorsque les États-Unis ont laissé le prix de l'or flotter sur le marché libre, car ils avaient imprimé trop de dollars et que la parité avec l'or était intenable. À partir de là, le prix de l'or a commencé à augmenter. Encore une fois, il était évident qu'aucune monnaie émise par le gouvernement ne peut rivaliser avec l'or.

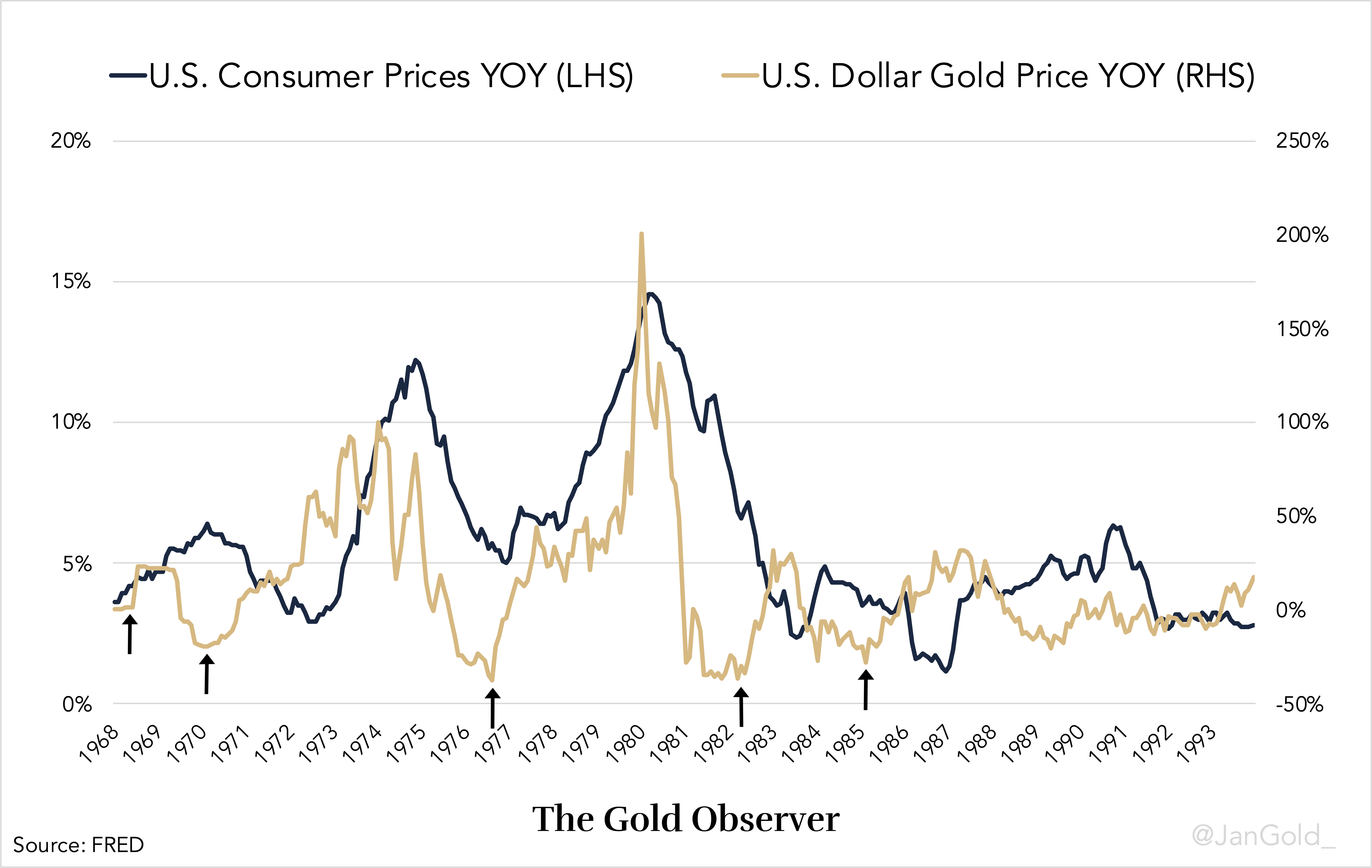

Fait remarquable : le prix de l'or a augmenté avant les prix à la consommation. Si le marché anticipait une flambée de l'inflation, les investisseurs se réfugiaient dans le métal jaune et le prix de l'or réagissait en conséquence. L'or est devenu un indicateur des prévisions d'inflation. Si le prix de l'or augmentait, les prix à la consommation suivaient dans les deux ans.

Le président de la Réserve fédérale, Alan Greenspan, a déclaré en 1994 :

Je pense que ce que le prix de l’or reflète est une vision fondamentale du désir de détenir des actifs réels par rapport aux devises. … [L’or] est une mesure de réserve de valeur qui a montré une avance assez constante sur les attentes d’inflation et qui a été au fil des ans un assez bon indicateur, parmi d'autres, de l'évolution des attentes en matière d'inflation. Il le fait mieux que les prix des matières premières ou bien d’autres choses.

Greenspan avait même fondé sa politique monétaire en partie sur le prix de l'or.

Le lien entre les anticipations d'inflation et le prix de l'or est encore pertinent aujourd'hui, comme nous l'avons vu dans l'introduction de cet article sur les obligations TIPS.

Après une inflation à deux chiffres et des taux réels profondément négatifs dans les années 1970, les investisseurs ont été attirés hors de l'or par des taux réels positifs élevés dans les années 1980. Comme il n'existait pas d'obligations TIPS avant 1997, les taux d'intérêt réels ne pouvaient être calculés que comme tel : taux d'intérêt nominal - IPC en vigueur. Les universitaires appellent cela le taux d'intérêt réel ex post, tandis que le rendement des TIPS est appelé taux d'intérêt réel ex ante.

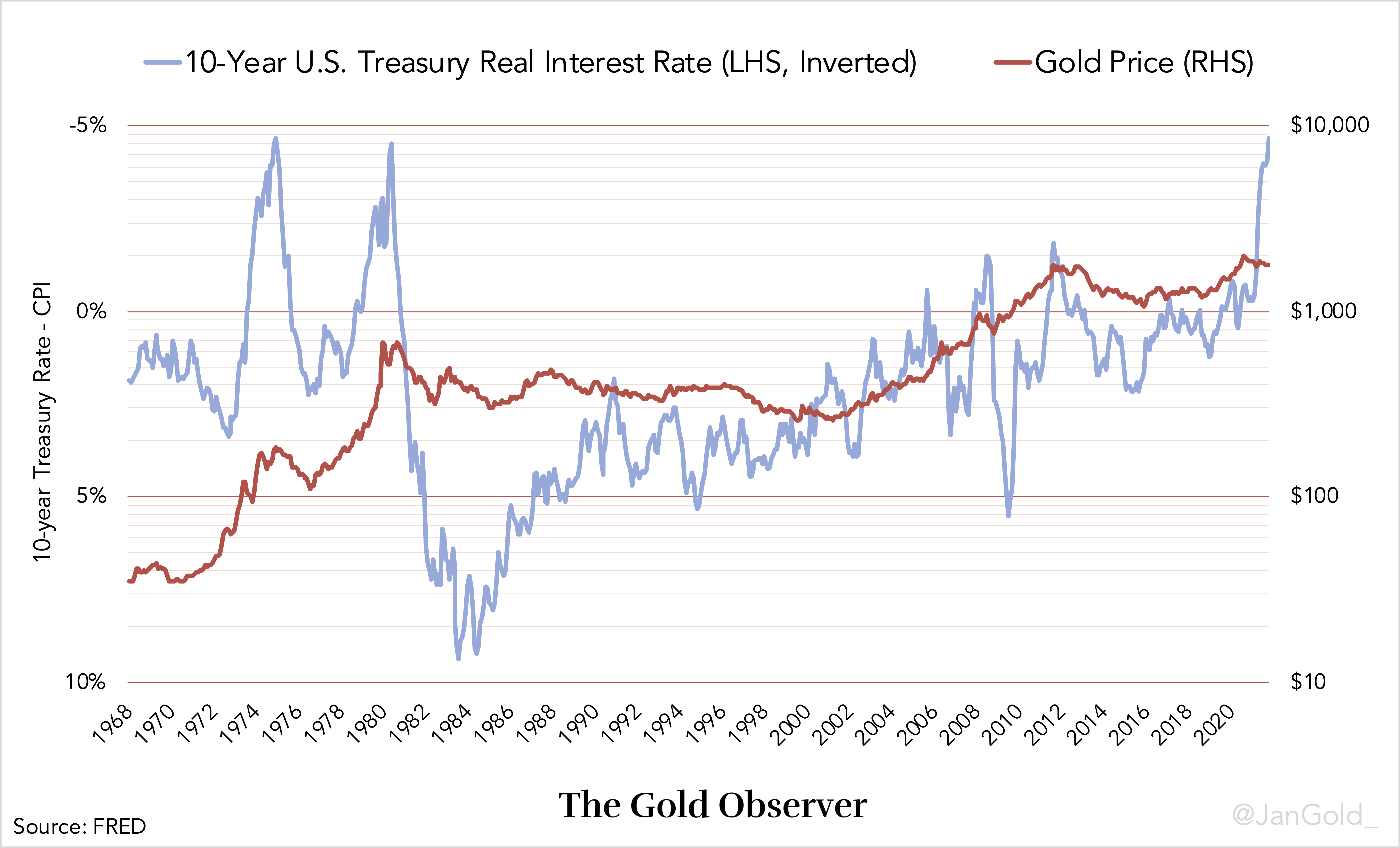

Sur le graphique ci-dessous, on observe le taux réel à 10 ans (ex-post), calculé sur la base du taux nominal du Trésor à 10 ans moins l'IPC aux États-Unis de 1968 à 2021.

Pour trouver les réponses à ces questions, nous approfondirons le sujet des obligations TIPS dans la deuxième partie de notre analyse.

Il est évident que les taux réels (ex post) sont très importants pour le prix de l'or. Dans les années 1970, l'or est monté en flèche lorsque les taux réels ont atteint -5% deux fois de suite. Cela peut-il se reproduire si l'inflation s'avère ne pas être transitoire et que les taux réels restent négatifs ?

Pour trouver les réponses à ces questions, nous approfondirons le sujet des obligations TIPS dans la deuxième partie de notre analyse.

Si vous avez apprécié la lecture de cet article, merci de bien vouloir soutenir "The Gold Observer" et vous abonner à la newsletter.

*Note : dans cet article, j'ai abordé les corrélations sans prouver la causalité.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.