Par Jan Nieuwenhuijs pour The Gold Observer

Comment le prix de l'or physique est-il fixé et comment les marchés physiques et dérivés du monde entier sont connectés et interagissent ?

Les membres fondateurs de The Gold Observer peuvent me soumettre des sujets d'article. L'un des premiers membres fondateurs, Marko Viinikka, m'a demandé d'écrire un article sur le fonctionnement du marché mondial de l'or et sur la manière dont le prix de l'or physique est fixé. Un excellent sujet ! Comment comprendre l'or si l'on ne sait pas comment fonctionne le marché mondial ?

Introduction

Le prix de l'or physique est déterminé par l'offre et la demande physique. Le marché physique mondial peut être divisé en deux catégories : les transactions en Bourse et les transactions bilatérales. En plus du marché physique, il existe de nombreux marchés dérivés de l'or qui influencent également le marché physique. Pour comprendre l'ensemble des mécanismes, nous examinerons séparément, le fonctionnement des Bourses de l'or, des transactions bilatérales (réseaux) et des marchés dérivés, et enfin comment tous les produits dérivés sont liés au marché physique. Les produits dérivés sont négociés en Bourse et également de façon bilatérale, mais par souci de clarté, nous les aborderons séparément.

Il est important de mentionner qu'il n'existe pas un seul prix pour l'or physique. Étant donné que l'or est une matière première et que les forces de l'offre et de la demande des matières premières ne sont pas les mêmes partout - et que le transport de celles-ci nécessite de l'énergie et du temps - le prix de l'or physique diffère géographiquement. De plus, l'or physique se présente sous de nombreuses formes, poids et pureté. Les coûts de fabrication des barres sont plus ou moins fixes, mais relativement moins chers pour les barres plus grandes en raison de leur valeur plus élevée.

Ce que la plupart des gens appellent le prix au comptant de l'or est le prix de l'once troy, obtenu à partir des échanges de grandes barres sur le marché des grossistes de Londres (“loco London”). Ces grandes barres pèsent environ 400 onces. Plus une barre est petite, plus la prime sera élevée. Les pièces et les bijoux en or ont des primes encore plus élevées, en raison de coûts de fabrication encore plus onéreux. Le "prix réel de l'or physique" dépend donc de l'endroit où vous vous trouvez et du type de produit que vous négociez.

Le poids fin d'un produit en or se calcule comme suit :

Poids fin = poids brut x pureté

Barres d'or de grande taille pour la vente en gros. Sur le marché de gros, le prix de l'or est toujours fixé en poids fin. Les barres de grande taille ont une pureté d'au moins 995 millièmes.

Les bourses de l'or

Une Bourse est un marché centralisé. Sur chaque Bourse, plusieurs contrats sur l'or peuvent être cotés. Sur le Shanghai Gold Exchange, par exemple, des contrats de différentes tailles allant de 100 g à 12,5 kg sont négociés sur le marché au comptant. L'offre et la demande sont appariées par le biais du carnet d'ordres. Pour simplifier, certains participants au marché placent des ordres d'achat (bids) ou des ordres de vente (asks) à cours limité dans le carnet d'ordres, tandis que d'autres placent des ordres de Bourse (ordres d'achat ou vente). Les ordres sont appariés et ensuite exécutés par un système de négociation électronique. C'est ainsi que le prix est fixé.

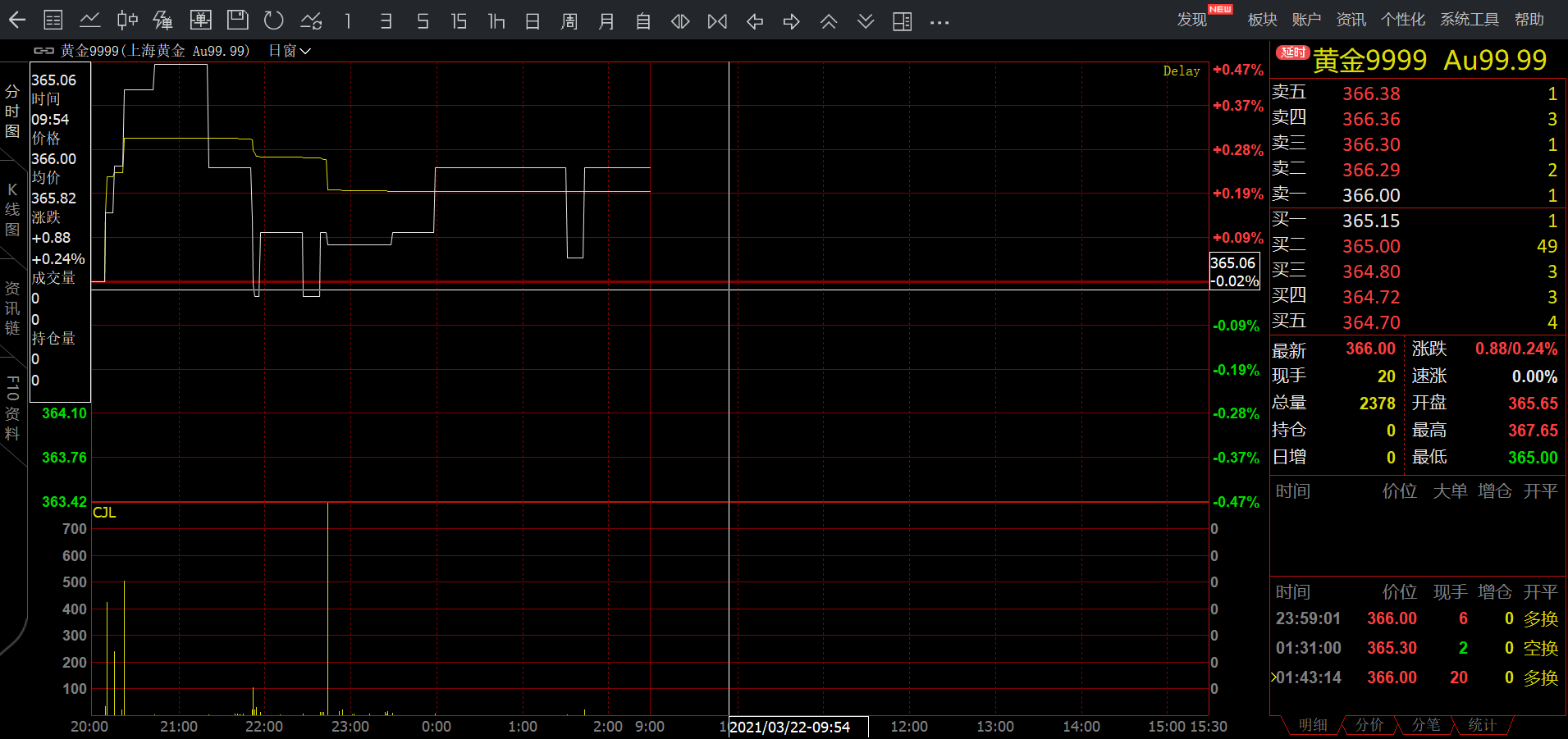

Le carnet d' ordres du contrat Au99.99 du Shanghai Gold Exchange lors de la séance de trading de nuit, du 18 mars 2021. Les cours acheteurs et vendeurs sont indiquées en rouge (coin supérieur droit) ; les quantités correspondantes en jaune indiquent la profondeur du marché (liquidité). Le prix de l'offre la plus élevée de ce carnet d' ordres est de 365,15 yuans par gramme ; le prix de la demande la plus basse est de 366 yuans. Le marché était illiquide pendant cette séance, les quantités échangées dans le carnet d' ordres étant extrêmement faibles.

Comme le carnet d'ordres est visible par tous les traders et qu'une autorité centrale fixe les règles de négociation, la négociation en Bourse est plus transparente que les réseaux de négociation bilatéraux, appelés marchés de gré à gré (OTC, Over The Counter). Certains traders préfèrent la négociation en Bourse, d'autres préfèrent la négociation de gré à gré, qui offre plus de flexibilité et de discrétion.

Les marchés d'or au comptant sont rares. On peut citer, par exemple, le Shanghai Gold Exchange en Chine, la Borsa Istanbul en Turquie, et le Dubai Gold and Commodities Exchange aux Émirats arabes unis.

L'arbitrage garantit l'alignement des prix entre les différentes parties du marché mondial de l'or. Lorsque l'or est moins cher à Dubai qu'à Shanghai, un arbitragiste peut réaliser des bénéfices sans risque. L'exemple classique d'une telle opération d'arbitrage est le suivant : l'arbitragiste réalise son bénéfice en achetant l'or là où il est bon marché, puis en transportant physiquement le métal à un endroit où il peut le vendre plus cher. La rentabilité de l'opération dépend non seulement de l'écart de prix, mais aussi des coûts de financement (intérêts), du transport, de l'assurance, et éventuellement de la refonte des barres. L'arbitragiste peut aussi ouvrir une position longue (acheteuse) sur un marché et une position courte (vendeuse) sur l'autre jusqu'à ce que la différence entre le prix d'achat et le prix de vente (spread) soit comblé, puis fermer ses positions.

En général, l'or se négocie avec une décote dans les pays exportateurs nets, tel que l'Afrique du Sud, alors que le prix est supérieur dans les pays importateurs nets. Les plaques tournantes du commerce de l'or comme le Royaume-Uni peuvent passer du statut d'importateur net à celui d'exportateur net, ce qui fait que le prix local se négocie avec une prime ou une décote par rapport aux régions du monde qui se trouvent de l'autre côté du marché (généralement l'Asie).

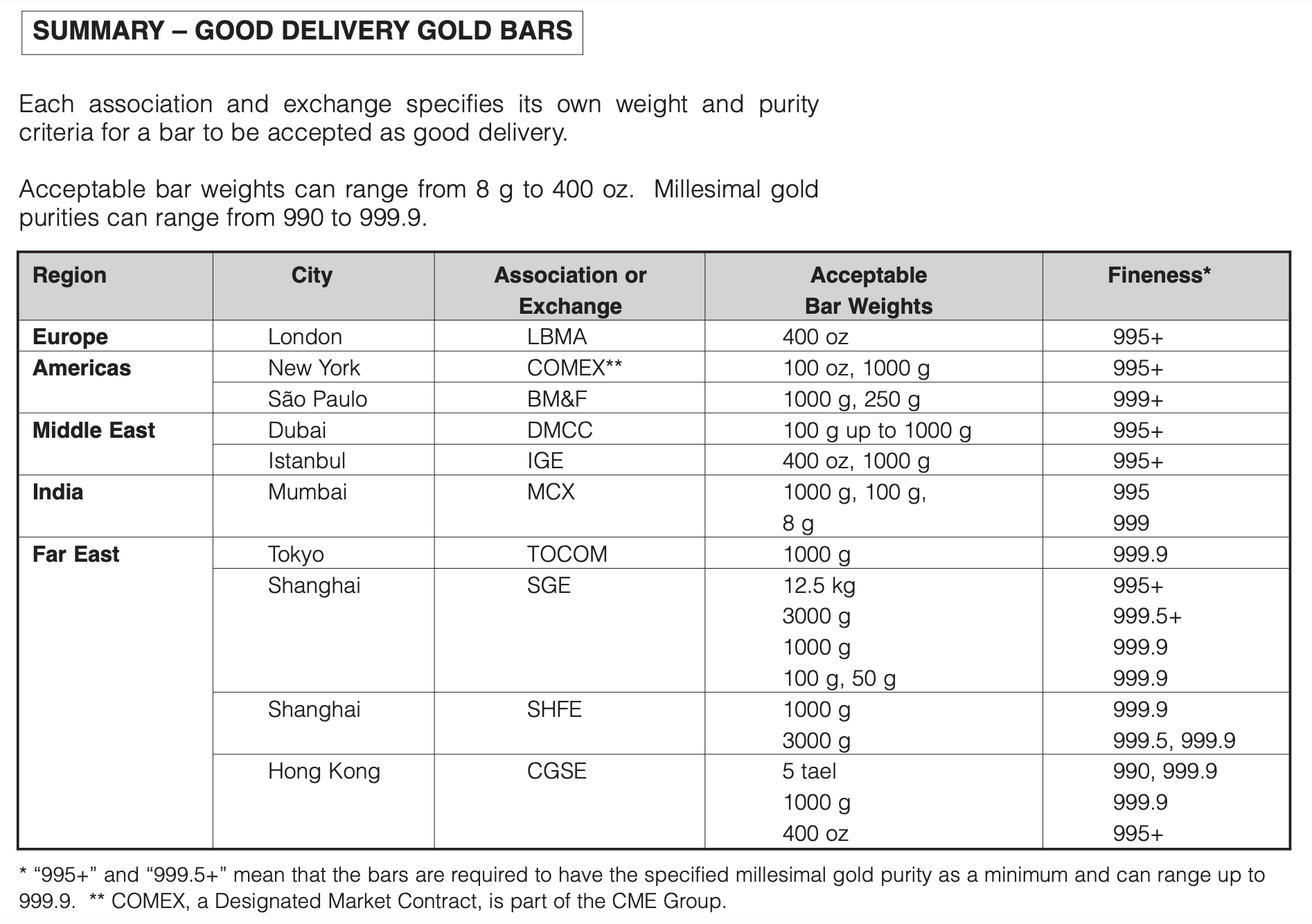

Normes des barres d'or dans le monde. Certains marchés listés sont des marchés dérivés. Source : Gold Bars Worldwide.

Barre d'or de 187,5 grammes (cinq tael) négociée sur le Chinese Gold and Silver Exchange à Hong Kong.

Transactions bilatérales

Dans le chapitre précédent, nous avons vu qu'il n'y avait que quelques bourses d'or physique dans le monde. En d'autres termes, la majorité des transactions d'or physique se font de façon bilatérale : le prix est négocié entre deux contreparties agissant pour compte propre ("principal-to-principal"), que ce soit par le biais d'un système de négociation électronique, par téléphone ou en face à face.

Comme l'or ne se ternit pas et qu'il est fortement apprécié depuis des millénaires, tout l'or jamais extrait est encore disponible. Par conséquent, l'or se négocie davantage comme une monnaie que comme une matière première, en termes de dynamique de l'offre et de la demande. L'offre et la demande physiques ne se limitent en aucun cas à la production minière annuelle et aux produits nouvellement fabriqués.

Chaque jour, l'or est négocié de façon bilatérale entre des milliers de sociétés - raffineries, banques, négociants, monnaies, sociétés minières, bijoutiers, fabricateurs industriels, fonds d'investissement, etc. - et potentiellement par des millions de particuliers du monde entier. L'or peut être acheté et vendu sous n'importe quelle forme et, bien entendu, sa forme, son poids et sa pureté peuvent être modifiés tout au long de la chaîne d'approvisionnement.

Au plus petit niveau, une transaction bilatérale peut être une femme qui vend un bracelet en or à son voisin. En acceptant le prix de l'offre, le voisin a une influence, bien que très faible, sur le prix mondial de l'or. En revanche, si le voisin rejette l'offre de la femme, celle-ci ira vendre son bracelet à une bijouterie connectée au marché mondial de l'or, où l'offre augmenterait. En acceptant son offre, l'offre n'augmente pas. Cet exemple montre que les acheteurs et les vendeurs influencent le prix de l'or à chaque transaction bilatérale.

Boutique de bijoux en or aux Émirats arabe unis

Les négociations entre entreprises dans un réseau de transactions bilatérales est appelé marché de gré à gré (OTC). Le London Bullion Market, supervisé par la London Bullion Market Association (LBMA), est le marché OTC le plus influent au monde. La Suisse, capital mondiale de l'affinage d'or, abrite également un marché OTC dynamique. Chaque année, des centaines, voire des milliers de tonnes d'or sont transportées en Suisse pour y être raffinées. De là, des barres de 400 onces sont expédiées à Londres, des barres de 1 kg en Asie, des barres de 100 onces à New York, et d'autres barres et produits sont fabriqués en fonction de la demande. La Suisse abrite également de nombreux coffres-forts d'or pour les investisseurs.

Le London Bullion Market a une structure unique car il est basé sur les transactions bilatérales, tout en ayant un caractère centralisé. Nous aborderons ce marché dans le prochain chapitre sur les produits dérivés, car la plupart des transactions à Londres sont exécutées via des "contrats papier".

les marchés dérivés

Un produit dérivé est un "instrument financier dont le prix dépend ou provient d’un ou plusieurs actifs sous-jacents." Dans cet article nous aborderons les produits dérivés dont l'actif sous-jacent est l'or physique. La différence majeure : le détenteur d'or physique n'est exposé à aucun risque de contrepartie, alors que la possession d'un dérivé sur l'or en entraîne un risque de contrepartie. Pour d'autres matières premières tel que le maïs, il convient de dire : "on peut manger du maïs, mais pas manger un produit dérivé sur le maïs". Cela revient à la même conclusion économique : l'offre physique ne peut être augmentée par la création de produits dérivés.

Pourtant, les produits dérivés ont un impact considérable sur le prix de l'or physique, car ils se négocient en gros volumes et beaucoup utilisent l'effet de levier. Selon moi, le marché du papier à Londres, les ETF et le marché à terme de New York sont les marchés dérivés les plus importants.

la chaîne d'intégrité de la lbma et le London Bullion Market

Le London Bullion Market est un marché OTC, il n'y a donc pas de règles comme sur une Bourse. Néanmoins, ce marché unique est dans une certaine mesure organisé. Commençons par les bases.

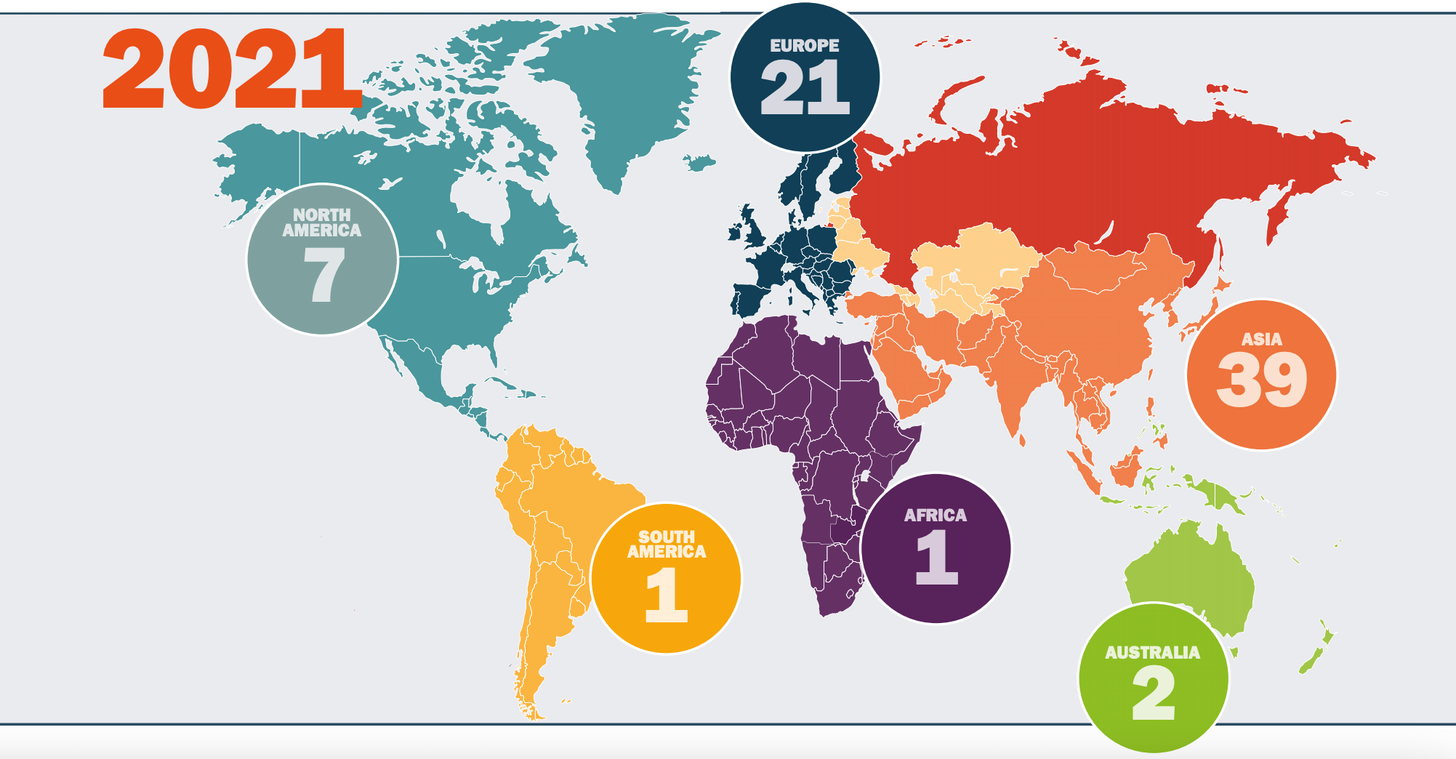

Il existe 71 raffineurs certifiés LBMA dans le monde, qui sont les gardiens de la chaîne d'intégrité de la LBMA. Ces raffineries n'acceptent que de l'or provenant de sources fiables, et lorsqu'ils coulent de l'or en barres pesant entre 350 et 430 onces troy avec une pureté d'au moins 995 millièmes, ils respectent les normes de "bonne livraison" (Good Delivery) de la LBMA. La chaîne d'intégrité est un système fermé de raffineries, de sociétés de logistique et de gardiennage qui garantissent que tout le métal dans la chaîne respecte les normes de qualité exigées. Les barres sorties de la chaîne d'intégrité de la LBMA ne peuvent être réintroduites que par les raffineurs accrédités.

Nombre de raffineries certifiées LBMA par continent en 2021.

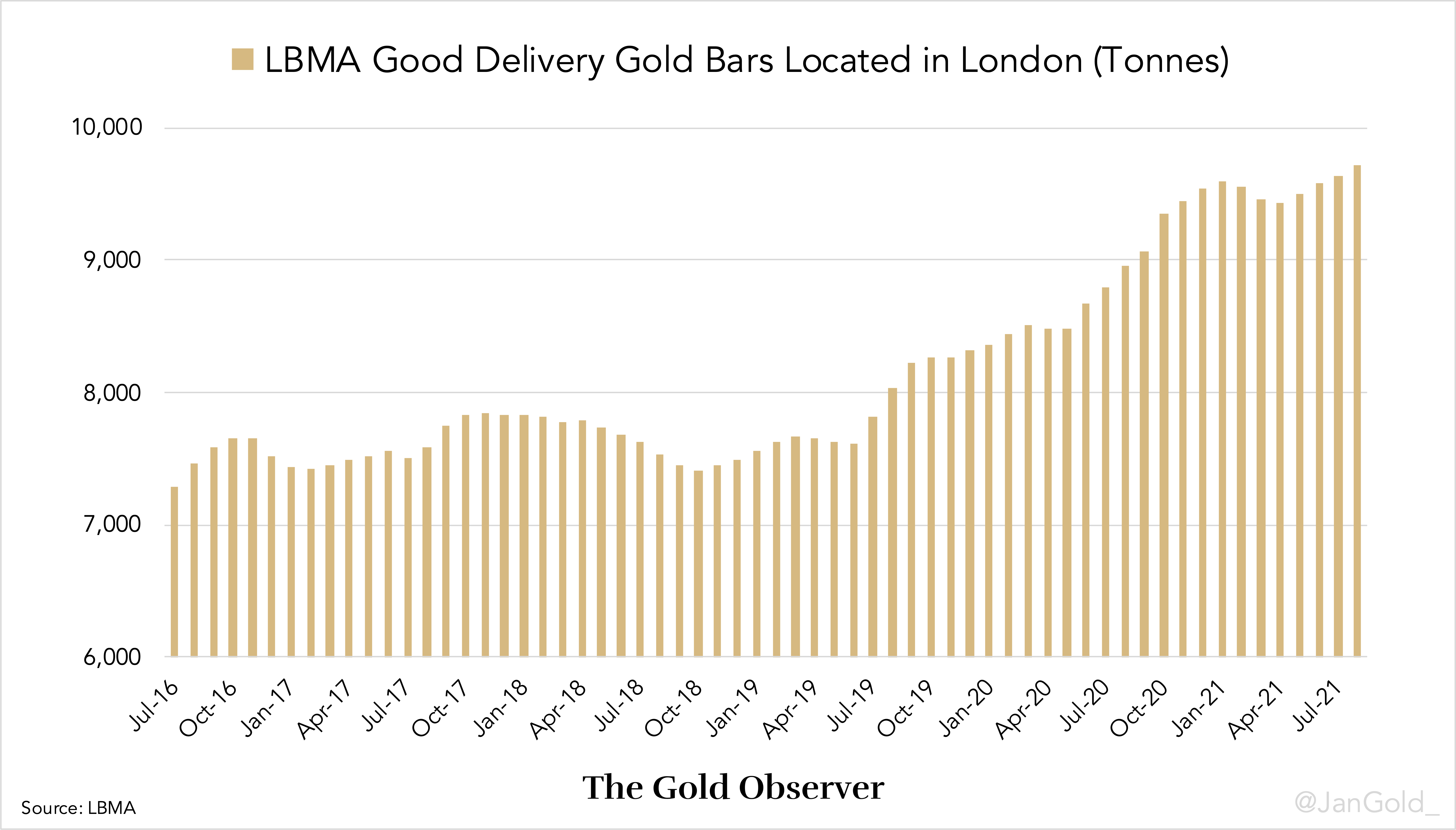

Les entreprises de logistique sécurisée membres de la LBMA peuvent transporter des barres de grande taille vers des coffres situés sur le périphérique londonien M25. Une fois stockées dans les coffres de Londres, les barres sont considérées comme des barres London Good Delivery, et servent de base aux échanges du London Bullion Market. Bien que l'or soit situé à Londres, des négociants du monde entier participent au London Bullion Market, comme nous allons le voir plus bas.

Barres d'or de Bonne Livraison de la LBMA à Londres (en tonnes)

Il ne faut pas confondre le système de coffres de Londres avec la chaîne d'intégrité de la LBMA. La chaîne d'intégrité s'étend sur toute la planète et inclut également des barres dont le poids diverge des barres Good Delivery.

Les barres d'or produits par les raffineries accréditées LBMA sont la norme mondiale. Le Shanghai Gold Exchange (SGE), par exemple, accepte dans ses coffres, des barres d'or provenant de raffineries certifiées SGE, et aussi LBMA.

AURUM et les transactions de gré à gré mondiaux

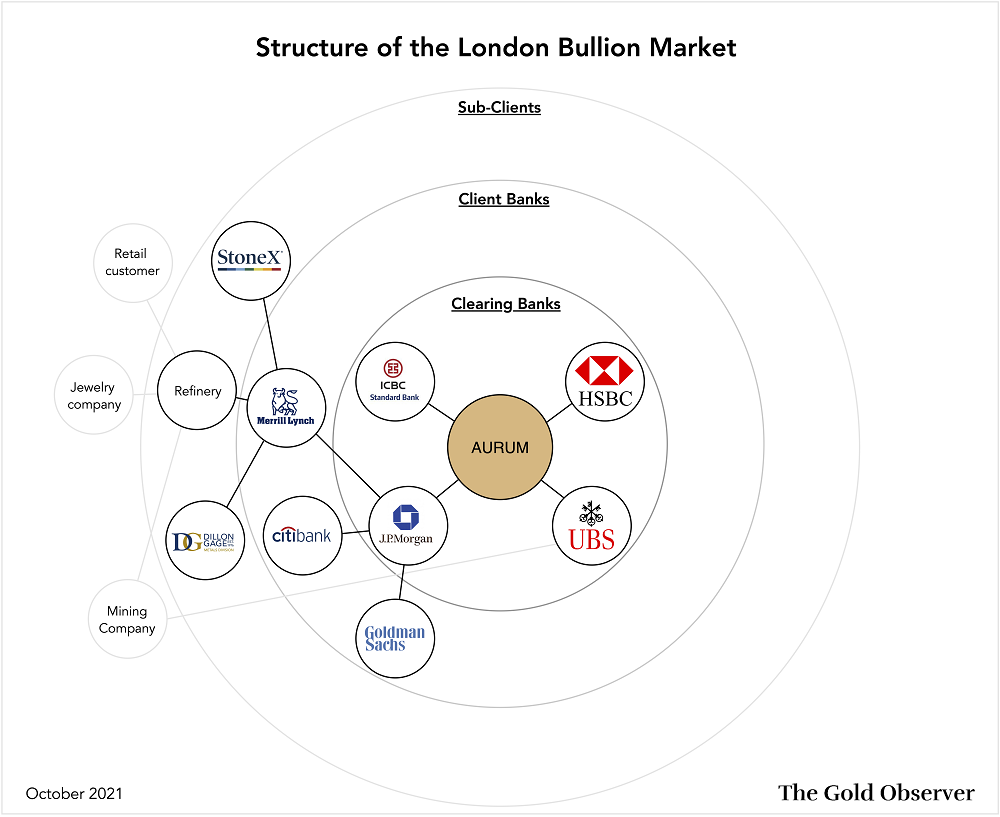

Au cœur du London Bullion Market, se trouve un système de compensation électronique appelé AURUM qui relie les banques de compensation membres de la LBMA. Le London Bullion Market peut être considéré comme un système bancaire pour l'or, avec de l'or physique entreposé dans les coffres de Londres en tant que réserves, et AURUM comme chambre de compensation.

Le négoce de l'or à Londres repose principalement sur des transactions au comptant, portant sur de l'or non alloué. Un compte non alloué dans une bullion bank est une créance sur un stock d'or physique détenu par cette banque. Avoir un solde non alloué est comparable à un dépôt en espèces dans une banque ordinaire. Le "non alloué" est l'équivalent d'un crédit sur le London Bullion Market.

Au contraire, avec un compte alloué dans une bullion bank, le client détient des barres indentifiables individuellement, mises de côté, et qui ne figurent pas au bilan comptable de la banque. Les clients paient des frais de stockage pour la détention de métal alloué, alors que les frais pour détenir de l'or non alloué sont nettement inférieurs, voire nuls. Tout client est autorisé à passer de non alloué à alloué, et vice versa, ce qui permet de connecter le marché papier au marché physique de Londres. Les bullion bank ont convenu que les frais pour "l'allocation" du métal ne peuvent être modifiés qu'avec un préavis de 30 jours.

La principale raison pour laquelle les transactions sur le London Bullion Market se font sur une base "non allouée" est la simplicité et l'efficacité. La particularité de l'or est qu'il s'agit à la fois d'une matière première et d'une monnaie. Le négoce d'or non allouée, par exemple, permet d'acheter de l'or pour un montant exact de 1 000 000 $ US, ou d'emprunter exactement 25 000 onces. En revanche, pour l'or alloué, la taille de la transaction est toujours lié aux poids variables des barres, ce qui conduit à des chiffres peu pratiques. C'est pourquoi le "loco London" non alloué est utilisé comme devise principale sur le marché mondial de gré à gré (OTC).

Le système de compensation AURUM est supervisé et encadré par la London Precious Metals Clearing Limited (LPMCL). Les banques de compensation appartenant à AURUM (les membres de LPMCL) sont HSBC, ICBC Standard Bank, JP Morgan, et UBS. D'autres banques et participants du London Bullion Market sont connectés d'une manière ou d'une autre aux banques de compensation.

Les banques de compensation disposent soit de leur propre coffre à Londres, soit d'un compte auprès de dépositaires tels que Brinks ou Loomis, ou utilisent les coffres de la Banque d'Angleterre.

Illustration de la structure du London Bullion Market. Les banques de compensation sont connectées par AURUM, et leurs clients (autres banques) et sous-clients sont à leur tour reliés aux banques de compensation. Toutes les banques de compensation, mais pas tous leurs clients et sous-clients, sont incluses dans cette illustration. Toutes les connexions entre les sociétés sont hypothétiques.

Donc, comment fonctionne le négoce exactement ? Supposons qu'une société minière aurifère emprunte 180 000 onces d'or non allouées à un taux de 2% auprès d'une bullion bank de Londres où elle a un compte. Cette banque est UBS, une banque de compensation. Après avoir reçu le prêt, la société minière vend l'or sur le marché au comptant et utilise le produit de la vente pour un projet minier en Australie. Un an plus tard, la société a extrait 183 600 onces d'or et souhaite rembourser le prêt plus les intérêts à UBS (en supposant que le paiement des intérêts a été convenu en or). La société minière transporte l'or brut non raffiné vers une raffinerie australienne et indique vouloir être payée en "loco London" non alloué. La raffinerie accepte l'or et informe sa bullion bank à Londres, Merrill Lynch, de transférer 183 600 onces de son propre compte vers le compte de la société minière chez UBS. Lorsque UBS aura reçu le montant non alloué via AURUM, le compte de la société minière sera débité de 183 600 onces et le prêt remboursé.

Ce qui est réglé en Australie est le coût au comptant pour le raffinage de l'or et la prime ou la décote du prix de l'or local par rapport au prix à Londres.

L'or non raffiné, appelée "doré", a généralement une finesse de 80%. Les barres "doré" se négocient à un prix inférieur à celui des barres raffinées, en raison des coûts de raffinage. Source : Barrick.

Le transfert d'or physique entre JP Morgan et UBS via AURUM dépend de la totalité des transactions de ces banques et de leurs clients. Sur le London Bullion Market, des milliers de transactions non allouées sont exécutées quotidiennement, ce qui fait que les banques de compensation ont de nombreuses créances les unes envers les autres à la fin de la journée. La procédure de compensation commence chaque jour à 16h00 GMT avec les membres de la LPMCL qui "compensent" toutes les créances. Les éventuelles créances résiduelles sont ensuite réglées en or physique.

Un autre exemple de la façon dont l'or est échangé sur le marché de gré à gré de Londres est que les entreprises, les banques centrales et les investisseurs négocient l'or comme ils négocient n'importe quelle autre devise sur les marchés des changes. Au comptant, mais aussi par le biais de contrats à terme, de swaps, d'options et de leasing.

LE "LBMA GOLD PRICE"

Les transactions sur le London Bullion Market ont lieu entre tous les membres de la LBMA. Mais avec autant de participants, on peut se demander quel est le prix au comptant de l'or sur ce marché ? D'un point de vue technique, il n'y a pas qu'un seul prix de l'or dans ce réseau de négociations.

Le noyau de ce marché est formé par 12 membres de la LBMA (teneurs de marché) qui sont tenus de coter un marché bidirectionnel (offre et demande) tout au long de la journée. Ces cotations ne sont accessibles qu'aux entités ayant un compte dans ces banques. Le prix de l'or au comptant affiché sur Bloomberg, Reuters ou Netdania est souvent un amalgame de plusieurs flux provenant des teneurs de marché de la LMBA. Par conséquent, les prix peuvent varier légèrement d'un média à l'autre.

Ceci nous amène à une autre caractéristique du London Bullion Market : le "LBMA Gold Price benchmark", administré par l’ICE Benchmark Administration (IBA). Auparavant appelé "London fixing gold price", le "LBMA Gold Price" est une vente aux enchères qui a lieu deux fois par jour : à 10h30 et à 15h. Il est utilisé à des fins diverses sur le marché mondial, notamment pour les contrats industriels.

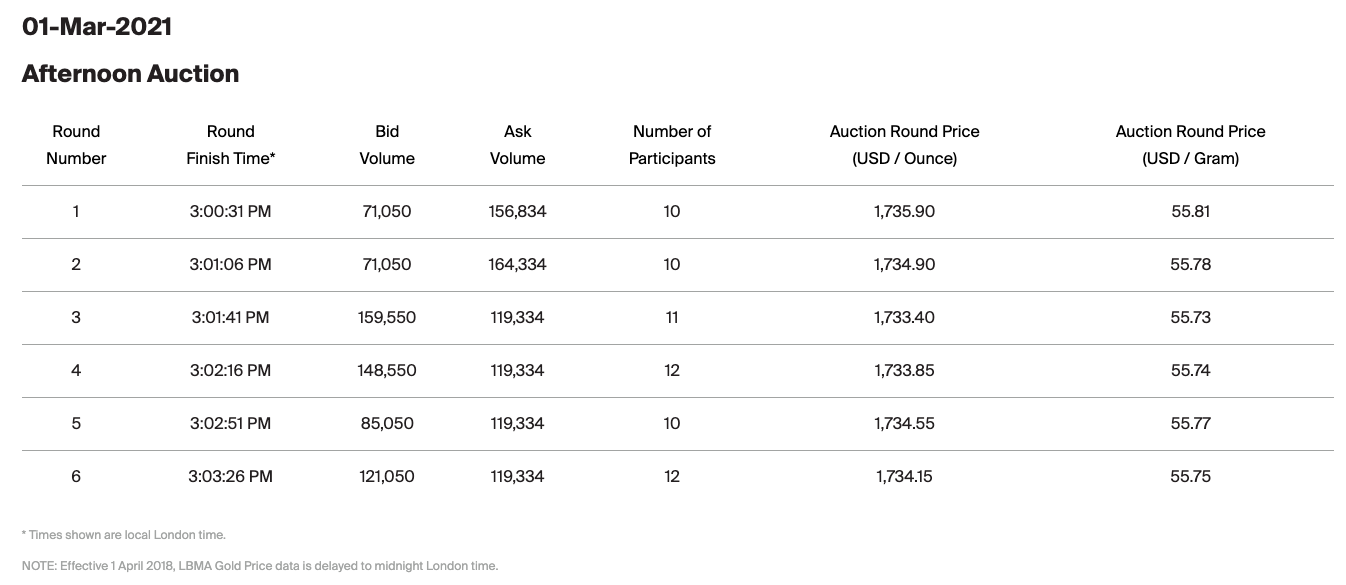

Le LBMA Gold Price compte actuellement 16 participants directs, qui peuvent tous donner accès à l'enchère à leurs clients. Une vente aux enchères commence par l'annonce d'un prix de départ. Sur la base de ce prix, les participants directs et les clients indiquent s'ils sont acheteurs ou vendeurs et dans quelle quantité ("loco London" non alloué). Généralement, après le premier tour, les volumes d'achat et de vente des participants ne sont pas équilibrés, et le prix est ajusté à la hausse ou à la baisse, suivi d'un nouveau tour d'enchères. Ce processus est répété jusqu'à ce que les volumes nets de tous les participants se situent dans la plage de tolérance prédéterminée. Enfin, le métal est réglé et le prix de l'enchère est publié.

"LBMA Gold Price" de l'enchère du 1er mars 2021 (après-midi). Le prix a clôturé à 1734,15$ USD l'once.

Ci-dessus, une simplification du London Bullion Market. Pour plus d'information, merci de vous référer au guide LBMA OTC et de vous rendre sur le site web de la LBMA.

Pour faire des recherches sur le fonctionnement du London Bullion Market, j'ai consulté les acteurs industriels Bron Suchecki, Ross Norman, et Jeffrey Christian. Toute inexactitude dans cet article demeure ma responsabilité.

les fonds négociés en bourse (ETF)

Les fonds négociés en bourse (ETF ou FNB) sont des fonds adossés à des matières premières, actions, produits dérivés ou autres actifs financiers. Les actions de ces fonds sont négociées en Bourse. Les ETFS or sont généralement adossés à de l'or physique. Le plus gros ETF aurifère est le GLD, avec un stock actuel d'environ 1000 tonnes d'or sous forme de barres Good Delivery de Londres. L'achat d'une action GLD ne fournit pas de certificat de propriété d'or physique, mais une part dans le fonds. GLD offre une exposition au prix de l'or sans effet de levier. Les investisseurs choisissent d'investir dans des ETF, car ce sont des produits financiers réglementés et facilement accessibles via des courtiers.

Une action GLD représente environ 0,1 once d'or. Ce montant diminue avec le temps car les frais de stockage sont déduits des actifs (or) détenus par le fonds.

Le cours du GLD est lié au marché physique car un groupe restreint d' arbitragistes, appelés Participants autorisés (AP), agissent en tant que teneurs de marché et peuvent acheter et racheter des parts de GLD auprès du fiduciaire du Fonds, BNY Mellon Asset Servicing. Si, en raison de l'offre et de la demande d'actions GLD, le cours du GLD tombe en dessous du prix de l'or au comptant à Londres, les AP peuvent acheter des actions GLD et les échanger auprès du fiduciaire contre du métal physique qu'ils peuvent ensuite vendre à profit sur le marché au comptant. Les avoirs en or du GLD diminuent en conséquence. En revanche, si le prix du GLD dépasse le prix spot de Londres, les AP font l'inverse : ils achètent de l'or au prix spot et récupèrent des actions GLD pour les vendre sur le marché boursier. Lorsque les actions sont créées, les AP doivent déposer de l'or sur le compte alloué du fiduciaire. ("Tous l'or du Trust sont entièrement alloués à la fin de chaque jour ouvrable"). Par conséquent, les avoirs en or du GLD augmentent.

Grâce à l'arbitrage, le GLD et le marché physique interagissent et s'influencent mutuellement.

le marché à terme

Un contrat à terme ou future est un accord entre deux parties pour échanger une marchandise (ou une action, obligation, etc.) contre des espèces à un prix spécifique, à une date fixée dans le futur. Cependant, la grande majorité des contrats à terme n'aboutissent jamais à une livraison physique - la plupart sont prolongés ou résiliés avant l'expiration. Les contrats à terme ont un effet de levier et sont utilisés pour la couverture et par les spéculateurs.

Les contrats à terme sont négociés plusieurs mois à l'avance, mais dans cet article nous allons nous concentrer sur le contrat "du mois proche" qui représente la majeure partie du volume des transactions. Dans la suite de cet article, je ferai référence au prix du contrat du mois proche commee étant simplement le prix à terme.

Le contrat à terme sur l'or le plus négocié est le GC, coté sur le marché à terme COMEX à New York. Comme pour le GLD, les contrats à terme sur l'or interagissent avec le marché au comptant par le biais de l'arbitrage. Londres étant le marché au comptant le plus liquide, c'est là que la plupart des arbitragistes effectuent leurs transactions par rapport à New York.

Supposons que le prix des contrats à terme dépasse celui du marché au comptant de Londres, à tel point que les arbitragistes peuvent tirer profit de l'achat au prix spot et de la vente à découvert des contrats à terme. Les arbitres peuvent certainement allouer du métal à Londres, refondre de barres de grande taille en barres de 100 onces, les transporter par avion à New York et livrer physiquement le contrat à terme à son expiration. Cependant, dans la réalité, cela se produira rarement. À moins qu'il n'y ait, par exemple, une pandémie qui perturbent complètement les vols mondiaux, les arbitragistes prendront une position longue à Londres et vendront à découvert à New York, attendront que les deux marchés convergent et fermeront leurs positions. Inutile de dire que lorsque le prix au comptant est supérieur au prix à terme, les arbitragistes feront l'inverse : ils prendront une position courte à Londres et achèteront une position longue à terme.

Le marché des contrats à terme est lui aussi relié au marché physique par l'arbitrage.

Il convient de mentionner que lorsqu'une position longue (courte) sur les contrats à terme est reportée sur le mois suivant, et que l'achat (la vente) initial(e) a amené un arbitre à acheter (vendre) sur le marché au comptant à Londres, l'arbitre reportera également sa position à un niveau systémique. En ce sens, Londres sert d'entrepôt pour le COMEX.

Conclusion

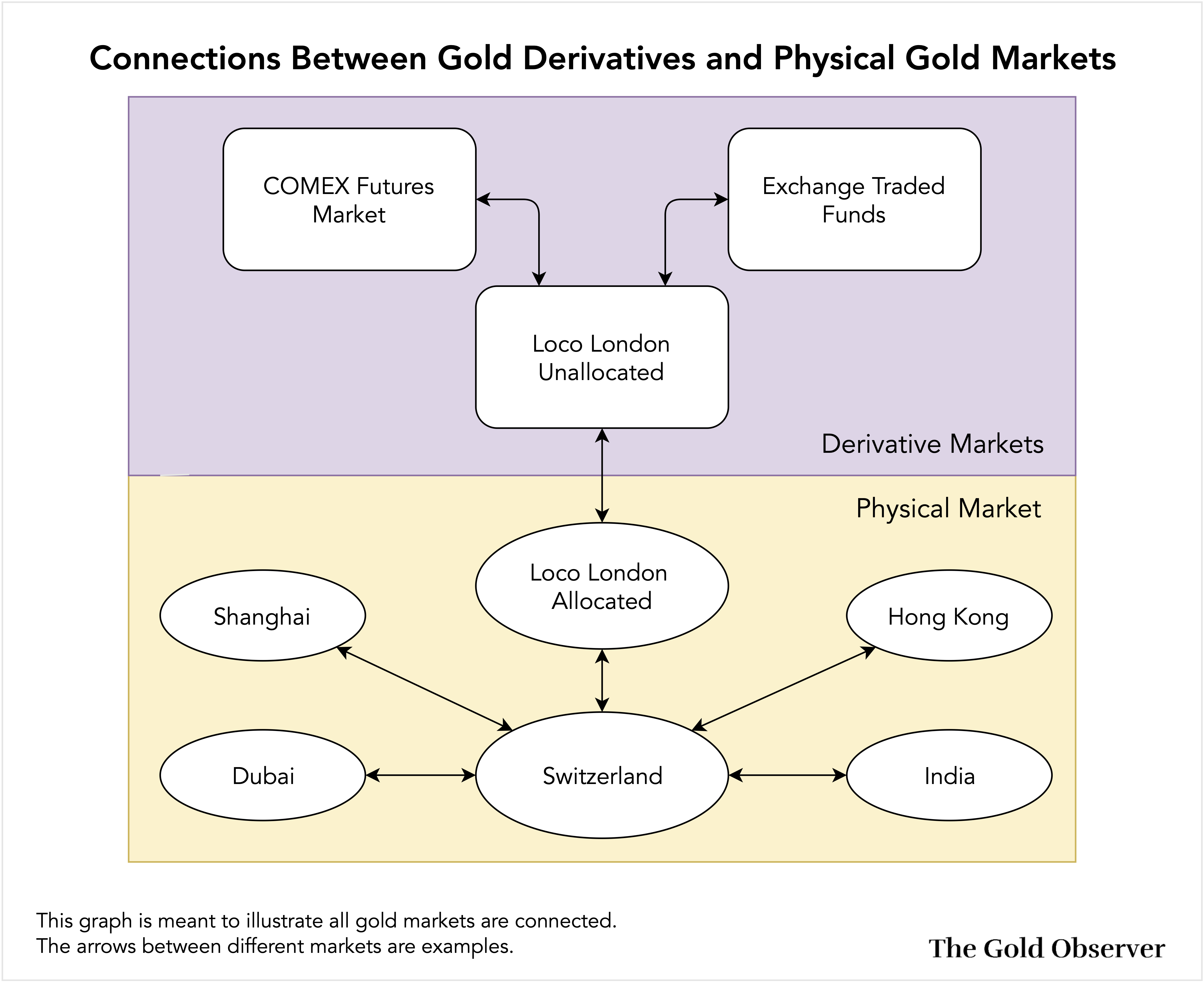

L'illustration ci-dessous montre comment le GLD et le marché à terme sont reliés au marché physique de Londres et comment le marché de l'or de Londres est relié au reste du monde. En fait, tous les marchés de l'or sont interconnectés.

Nous voyons avec ces flèches entre les différents marchés physiques que la Suisse est le centre mondial de raffinage de l'or. Il n'y a pas de raffineurs certifiés par la LBMA au Royaume-Uni.

Le prix de l'or physique est fixé par les "regular traders" qui participent en permanence au marché physique et par les arbitragistes qui négocient l'or physique en contrepartie des produits dérivés. C'est pourquoi j'ai écrit dans l'introduction : "Le prix de l'or physique est déterminé par l'offre et la demande d'or physique." Les produits dérivés de l'or peuvent être considérés comme une extension du marché physique. Mesurer l'impact des produits dérivés sur le marché physique sort du cadre de cet article, mais j'ai prévu une discussion sur ce sujet.

J'ai saisi l'occasion pour publier cet "article à la demande" dans le cadre de ma série "Essentiels du marché de l'or". Les articles précédents de cette série sont :

Les prochains articles de cette série traiteront plus en détail du fonctionnement du marché à terme, des bullion banks et du London Bullion Market.

Si vous avez apprécié la lecture de cet article, merci de bien vouloir soutenir "The Gold Observer" et vous abonner à la newsletter.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.