Par Jan Nieuwenhuijs pour The Gold Observer

Cet article présente une analyse détaillée du système actuel de fixation des prix de l'or et les raisons pour lesquelles ce système n'est pas viable.

Dans le système actuel, le prix de l'or est basé sur le rendement des TIPS à 10 ans. À mon avis, plus le rendement des TIPS reste en dessous de zéro, plus le système actuel devient de plus en plus absurde. Au moment où j'écris ces lignes, le rendement des TIPS est de -0,74%.

Introduction

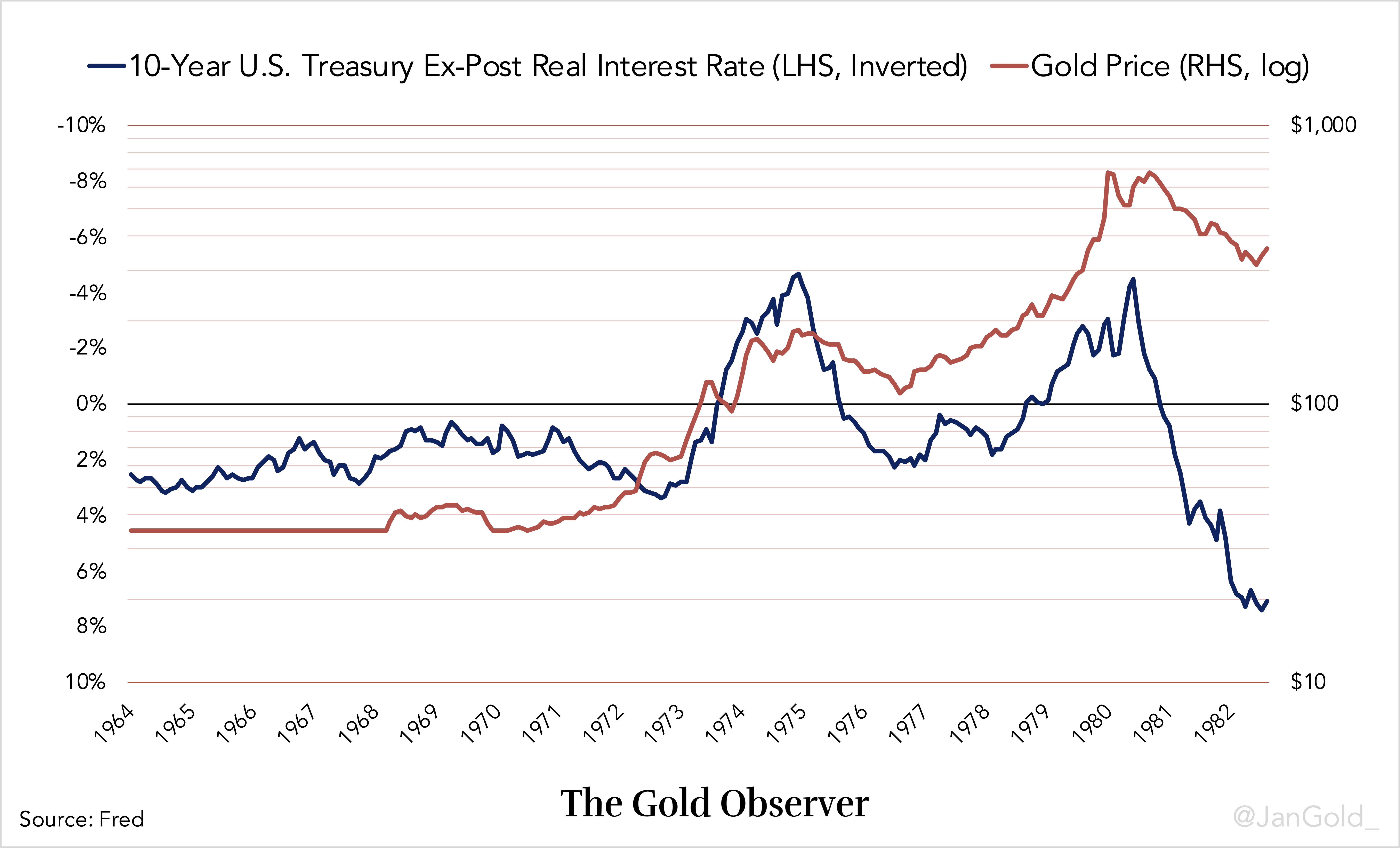

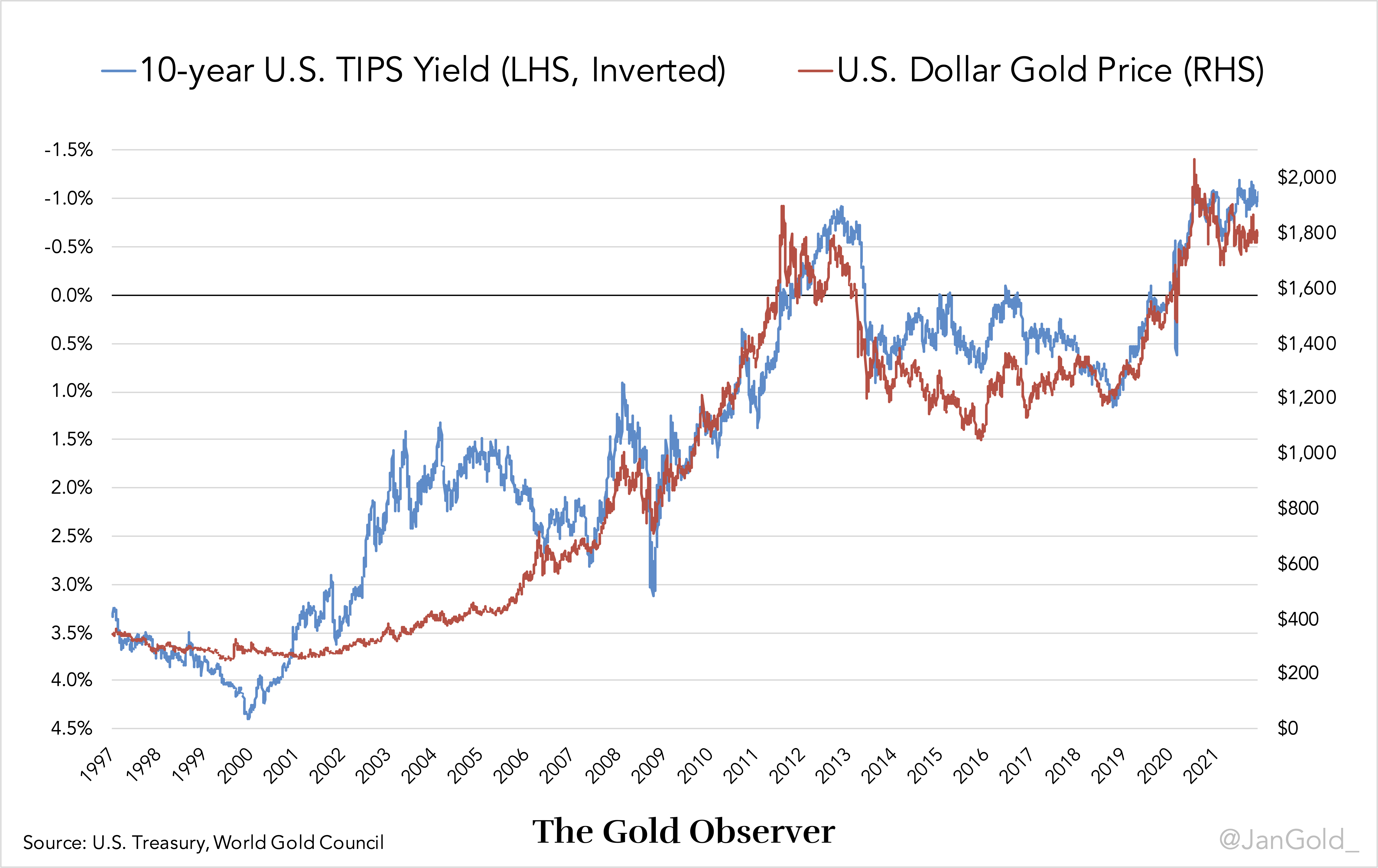

La première partie ("Qu’est-ce qui détermine le prix de l’or ? [Partie 1]") est une introduction au système actuel de fixation du prix de l'or. Nous avons expliqué que le prix de l'or en dollar américain est inversement corrélé aux taux d'intérêt réels ex-post (taux nominal des bons du Trésor moins inflation du prix à la consommation) de 1968 à 2005, et depuis 2006, le prix de l'or est inversement corrélé aux taux d'intérêt ex-ante (taux réel attendu mesuré par le rendement des TIPS à 10 ans) .

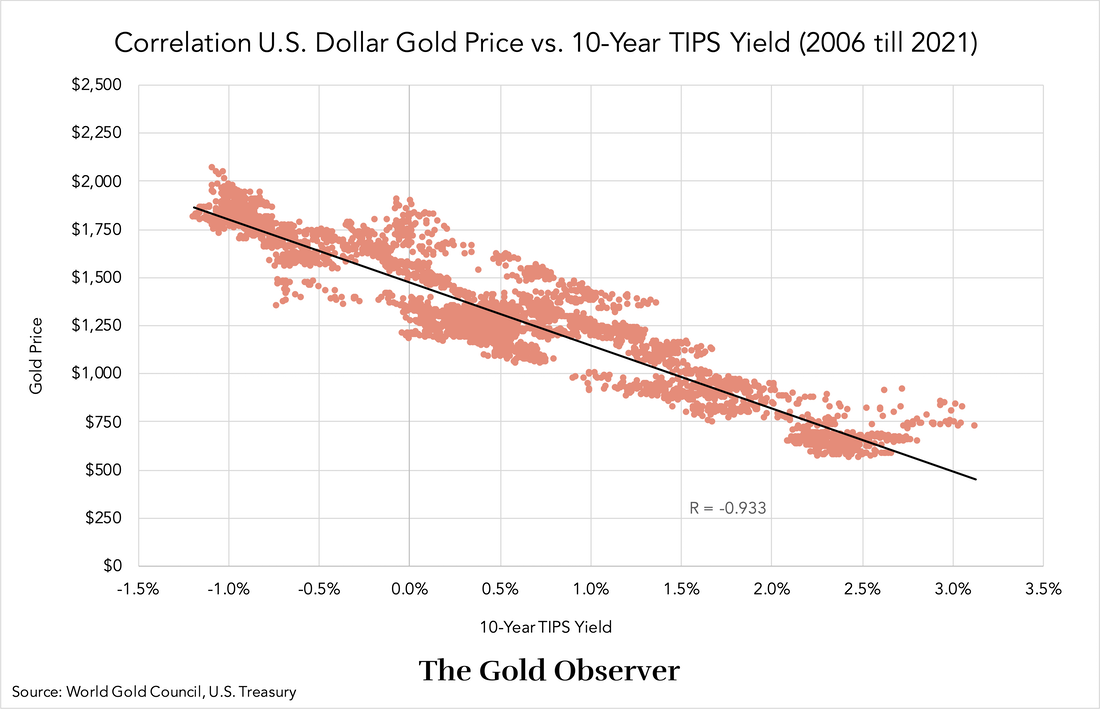

La causalité entre l'or et le rendement des TIPS est difficile à prouver, mais la corrélation est très forte (coefficient de corrélation -0.933) et il y a une explication "rationnelle".

Trois étapes méritent d'être abordées pour comprendre le système actuel.

La première a eu lieu pendant la période de Bretton Woods lorsque l'on disait que le dollar était "aussi bon que l'or", parce qu'il était adossé à l'or à 35 $ l'once troy. Peu après la Seconde Guerre mondiale, la stabilité du dollar ne faisait guère de doute. Cependant, dans les années 1960, le marché s'est inquiété d'une dévaluation du dollar par rapport à l'or, la Banque centrale américaine ayant imprimé trop de dollars. Pour le marché, il y avait un compromis à faire entre la détention d'or - le seul actif de réserve international qui ne peut pas être dévalué arbitrairement mais qui ne rapporte pas de rendements - et la détention de titres américains (bons du Trésor), qui rapportent mais qui sont libellés en dollars. Le rendement des bons du Trésor et les anticipations d'une dévaluation du dollar ont joué un rôle dans la décision du marché d'acheter ou de vendre de l'or.

La deuxième étape a débuté en 1968 lorsque l'or a été autorisé à flotter sur le marché libre face au dollar. Les investisseurs se sont dirigés vers l'or comme valeur refuge, faisant grimper son prix, alors qu'ils s'attendaient à une hausse de l'inflation des prix à la consommation (et à une baisse des taux réels ex post). Lorsque la Réserve fédérale augmentait les taux et que l'inflation diminuait (et les taux réels ex-post augmentaient), les investisseurs vendaient de l'or, faisant baisser son prix. D'où la corrélation inverse entre l'or et les taux réels ex-post de 1968 à 2005. Le rendement des bons du Trésor et les anticipations d'inflation ont joué un rôle dans la décision du marché d'acheter ou de vendre de l'or.

Après les taux réels ex-post négatifs dans les années 1970, le prix de l'or n'est pas retombé à des niveaux pendant lesquels les taux réels étaient positifs, ce qui reflète la dépréciation du dollar. Pour plus de graphiques, consultez la première partie*.

La troisième étape a commencé en 1997 lorsque les Titres du Trésor Protégés Contre l'Inflation (TIPS en anglais) ont été lancés aux États-Unis, ce qui a donné naissance au taux réels ex-ante. Quelques années plus tard, en 2006, l'or est devenu étroitement corrélé au rendement des TIPS à 10 ans.

Le rendement des TIPS correspond au taux d'intérêt réel attendu. La formule du taux des TIPS est :

Taux d'intérêt réel attendu = Rendement des bons du Trésor - Anticipations d'inflation

Autrement dit :

Rendement des TIPS = Rendement des bons du Trésor - Point mort d'inflation

Une baisse du rendement des TIPS fait grimper l'or ; une hausse du rendement des TIPS fait baisser l'or. Le rendement des bons du Trésor et les anticipations d'inflation jouent un rôle dans la décision du marché d'acheter ou de vendre de l'or.

Pour expliquer pourquoi je pense que le système actuel n'est pas viable, nous examinerons de plus près le fonctionnement des obligations TIPS dans le chapitre suivant. Si vous connaissez déjà les tenants et aboutissants du marché des obligations TIPS, vous pouvez passer directement à la conclusion.

Le mécanisme des obligations tips

Commençons par quelques notions de base du marché obligataire. Selon le célèbre investisseur en bons du Trésor, Lacy Hunt, on évalue habituellement les obligations d'État nominales avec l'équation de Fisher :

Taux d'intérêt sans risque = Taux d'intérêt réel + Anticipations d'inflation

Dit autrement :

Rendement des bons du Trésor = Taux d'intérêt réel + Anticipations d'inflation

Le rendement des bons du Trésor est considéré comme sans risque parce que le gouvernement américain peut imprimer la quantité de dollars nécessaire pour rembourser sa dette. Les dollars remboursés peuvent avoir la valeur du papier toilette, ils seront néanmoins très probablement remboursés. Basé sur l'équation de Fisher, les investisseurs décident d'acheter ou de vendre des bons du Trésor. (C'est ainsi que cela fonctionne en théorie. En réalité, de nombreuses institutions financières sont contraintes par la loi à acheter des obligations souveraines.)

Une obligation à rendement nominal d'une échéance de 10 ans et un coupon (taux d'intérêt) de 3%, paieront 3% du capital en intérêts chaque année et le principal sera remboursé au bout de 10 ans. Lorsque l'inflation s'avère plus élevée que prévu pour le prêteur, et qu'il conserve l'obligation jusqu'à l'échéance, son rendement est diminué en termes réels.

Les obligations TIPS "garantissent" un rendement réel au prêteur. Par exemple : un investisseur achète des TIPS à 10 ans avec un principal de 1 million $ et un coupon de 2%. Pour chaque paiement de coupon, le principal de l'obligation est ajusté à l'inflation, ce qui ajuste également le paiement du coupon. À l'échéance, le Trésor rendra 1 million $ ajustés à 10 ans d'inflation au prêteur. L'investisseur en obligation TIPS a reçu 2% d'intérêt annuel et le principal lui a été restitué, tous deux en termes réels (ajusté à l'inflation). Alors, pourquoi tous les investisseurs obligataires ne veulent-ils pas détenir des obligations TIPS ?

Comme les obligations TIPS sont compensées par l'inflation, le marché achètera ces titres, ce qui fera baisser leurs rendements par rapport aux rendements nominaux du Trésor, jusqu'à ce qu'il soit indifférent de détenir l'un ou l'autre. C'est la raison pour laquelle la différence entre le taux TIPS et le taux nominal du Trésor est appelé "point mort d'inflation". Par conséquent, le point mort d'inflation reflète les attentes du marché en matière d'inflation. Si le marché s'attend à une inflation annuelle moyenne de 1% au cours des 10 prochaines années et que le taux nominal du Trésor à 10 ans est de 3%, le rendement des TIPS à 10 ans sera évalué à 2% (3% - 1%).

Le rendement des TIPS étant considéré comme le rendement réel (ex-ante), la formule des obligations TIPS est une version modifiée de l'équation de Fisher :

Rendement des TIPS (2%) = Rendement des bons du Trésor (3%) – Anticipations d'inflation (1%)

Rendement des bons du Trésor (3%) = Taux d'intérêt réel (2%) + Anticipations d'inflation (1%)

Si les prévisions d'inflation du marché s'avèrent exactes pendant la durée de vie des obligations TIPS et des bons du Trésor nominaux de même échéance, les deux ont généré le même rendement. La principale raison de détenir des obligations TIPS est qu'elles surperforment les bons du Trésor nominaux en cas de hausse inattendue de l'inflation. Les obligations TIPS sont une couverture. Il va sans dire que les bons du Trésor nominaux surperforment lorsque l'inflation est plus faible que prévu.

Que se passe-t-il si le rendement des TIPS est négatif ? Tout d'abord, il est impossible d'extraire périodiquement des liquidités des détenteurs d'obligations. Afin d'imposer un rendement négatif, l'acheteur doit payer une prime en plus du principal à l'avance. Un prix plus élevé payé pour un capital restitué à l'avenir équivaut à un rendement négatif. Si une obligation TIPS à 10 ans a un rendement de -1%, l'acheteur paie environ 110% du capital au départ et reçoit 100% dans dix ans sans paiement de coupon**. Pendant la durée de vie de l'obligation, 100% du principal est ajusté à l'inflation, mais à l'échéance, l'investisseur a perdu 1% par an en termes réels.

Conclusion

Le système actuel du prix de l'or est-il viable ? Testons sa propre logique.

Ci-dessous un graphique montrant la corrélation inverse entre le prix de l'or et le rendement des TIPS à 10 ans.

Depuis 2006, chaque fois que le rendement des TIPS a baissé, le prix de l'or a augmenté et vice versa. Nous pouvons en conclure que le marché considère que la détention d'or est plus intéressante lorsque les taux réels baissent, car l'or est le seul actif de réserve international sans risque de contrepartie - l'or ne peut pas faire défaut.

Une baisse des rendements des TIPS (le marché obligataire s'attendant à gagner moins en termes réels) est compensée par une hausse du prix de l'or. Mais étrangement, la corrélation ne change pas lorsque le rendement des TIPS passe en territoire négatif. Lorsque le rendement des TIPS baisse de –0.5% à –1% (le marché obligataire s'attend à perdre davantage en termes réels) le prix de l'or réagit de la même façon que lorsque le rendement des TIPS chute de 1% à 0,5%.

Plus étrange encore, dans le système actuel, si le rendement des TIPS à 10 ans restait à un niveau constant de -1% pendant des années, le marché obligataire accepterait d'enregister de lourdes pertes, mais l'or n'augmenterait pas pour atteindre 1800$ l'once. Aucune compensation. Cela n'a pas de sens selon moi.

Le dernier problème à observer est lié au fait que la dette fédérale américaine augmente beaucoup plus rapidement que le stock d'or en surface. Au cours des dix dernières années, la dette fédérale américaine a doublé, alors que le stock d'or en surface a augmenté de 17%. Désormais, considérons qu'en 2012 et en 2022 le rendement des TIPS était de -1%. Ainsi en 2022, la perte totale attendue sur le marché des titres du Trésor est deux fois plus importante qu'il y a dix ans, cependant le prix de l'or - le prix d'une quantité d'or qui a augmenté de 17% en 10 ans - est le même qu'il y a dix ans. Le système actuel paraît asymétrique.

C'est comme si le rendement des TIPS à 10 ans restait négatif parce que le ratio dette totale/PIB aux États-Unis atteint un niveau record de 370% (le ratio dette publique/PIB est de 120%). Dans ce contexte, le gouvernement américain ne peut pas permettre aux taux nominaux de monter beaucoup plus haut. Pendant ce temps, l'impression monétaire et les problèmes sur la chaîne d'approvisionnement ont déclenché l'inflation.

Selon moi, plus le rendement des TIPS restera négatif, plus il est probable que l'or se découple et suive une tendance à la hausse. Un autre élément important est que les comptes d'épargne bancaire dans de nombreux pays affichent un taux réel (ex-post) négatif depuis près de dix ans. En conséquence, les gens se sont dirigés vers les actions et l'immobilier comme "la valeur refuge parfaite", car ces actifs ont continué à monter et à payer un dividende ou une rente. Précédemment, j'ai écrit pourquoi je pense que ces marchés d'actif sont dans une bulle (ici et ici). Bien que les bulles peuvent durer plus longtemps qu'on ne le croit, lorsqu'elles finissent par éclater, les investisseurs chercheront une autre réserve de valeur. Où aller lorsque les actions chutent et les obligations souveraines n'offrent pas de rendement réel positif ?

Historiquement, l'or a généralement fait office d'actif de dernier recours.

Inflation is sky high but gold doesn’t move because institutional money is pricing gold based on the 10-year TIPS yield.

— Jan Nieuwenhuijs (@JanGold_) December 10, 2021

With the TIPS yield below 0 the correlation doesn’t make sense to me, but as long as stocks go up it will probably stick.

Si vous avez apprécié la lecture de cet article, merci de bien vouloir soutenir "The Gold Observer" et vous abonner à la newsletter.

*J'ai fait une erreur dans le graphique publié dans la première partie, bien que celle-ci n'ait pas de conséquences sur mon analyse. Les pourcentages indiqués sur l'axe droit du graphique 5 (comparaison de l'évolution des prix à la consommation en glissement annuel avec l'évolution du prix de l'or en glissement annuel) doivent être multipliés par 10. Le graphique a été corrigé.

** En réalité, le paiement minimum du coupon est de 0,125%. Pour des raisons techniques (je pense). Lorsque le rendement des TIPS est négatif, ces paiements de coupons sont escomptés dans la prime payée à l'avance.

Remerciements : Brain Romanchuk et Charlie Morris.

Sources

-

Alden, L. (2021) TIPS: Imperfect Inflation Defense

-

Choudhry, M. (2006) An Introduction To Bond Markets

-

Clark Neely, M. (1997) The Name Is Bond—Indexed Bond

-

PIMCO (2017) Understanding Treasury Inflation‑Protected Securities (TIPS)

-

Romanchuk, B. (2018) Breakeven Inflation Analysis

-

U.S. Treasury. TIPS In Depth

Source originale: The Gold Observer

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.