En cette fin d’année 2021, les conditions financières aux États-Unis n’ont jamais été aussi favorables :

L’argent n’a jamais été aussi peu cher, les conditions d’emprunt n’ont jamais été aussi faciles et les banques n’ont jamais été aussi peu regardantes sur les critères de solvabilité. Les taux d’intérêt n’ont jamais été aussi bas, les remboursements des dettes étudiantes ont été reportés à juin 2022, les mesures de Quantitative Easing continuent sur tous les compartiments obligataires, y compris les produits immobiliers (MBS), même si la Fed a officiellement démarré la réduction de ces rachats d’actifs. Ceux qui s’attendaient à voir fondre le bilan de la Fed n’ont pas saisi la signification de la décision : la Fed réduit les rachats mais continue à faire exploser son bilan, à un rythme légèrement moins soutenu…

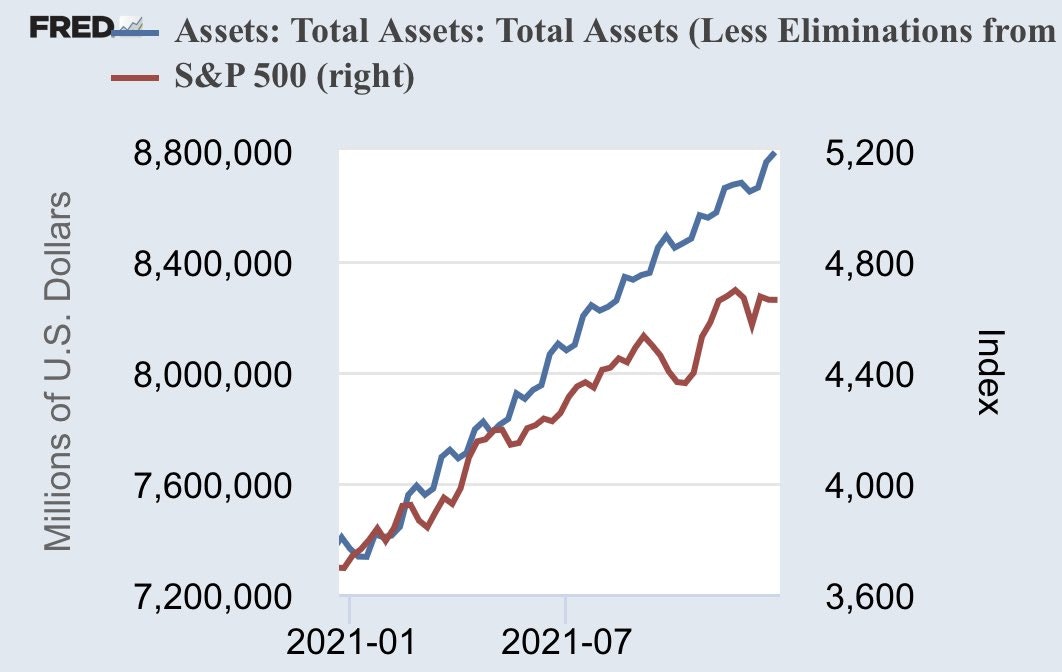

Le bilan de la #Fed atteint un plus haut historique à 8,790 Mds$. La taille du bilan de la Fed représente désormais 38% du PIB des États-Unis, vs 82% pour la #BCE, et 132% pour la #BoJ pic.twitter.com/SQQEkzcRv6

— OR.FR (@Or_fr_) December 28, 2021

La réduction du programme d’achat de 30 milliards $ décidée à la dernière réunion de la Fed s’est tout de même traduite par une augmentation du bilan de 126 milliards $ lors des deux dernières semaines ; le bilan de la Fed est à un plus haut historique de quasiment 9 000 $ milliards et cette augmentation prononcée en décembre s’est logiquement répercutée sur la performance des marchés, qui ont profité de cet afflux de nouvelles liquidités. L’indice SP500 continue à suivre la courbe de hausse du bilan de la banque centrale…

Difficile néanmoins, au moment où cet afflux de liquidités se réduit, de maintenir la bulle des marchés. Et c’est justement lorsque le programme de rachats se ralentit que de plus en plus d’observateurs s’interrogent sur la présence ou non d’une bulle sur le marché actions !

La Fed a promis d’arrêter son programme de rachats d’actifs en 2022, à un moment où le déficit américain s’élèvera à 3 000 milliards $. Qui va acheter ces obligations américaines si la Fed stoppe ses achats ? Surtout si la Fed laisse ses taux à zéro, avec une inflation galopante.

La réponse à cette question se trouve peut-être dans la crise des Reverse Repos qui nous montre aujourd’hui que les banques sont à la recherche de collatéraux. Depuis au moins un an, la Fed échange les obligations qu’elle détient dans son bilan contre des surplus de liquidités venant des institutions financières. Le montant de cette opérations de Reverse Repos s’élève aujourd’hui à près de 2 000 milliards $. Les banques ont besoin de Treasuries, car elles manquent de collatéraux dans leurs montages financiers. Les émissions obligataires américaines de 2022 vont permettre de soulager ce manque. Les banques seront bien contentes de trouver des nouvelles obligations américaines sur les marchés afin de supporter leurs engagements à fort effet de levier. À cela s’ajoutera sans doute un “flight to safety” à la moindre correction des marchés, qui bénéficiera aux achats de dette américaine. Enfin, étant donné que le marché obligataire européen offre des rendements réels catastrophiques, il faudra aussi envisager un déplacement de cette épargne vers le marché obligataire américain en 2022.

C’est probablement un mélange de ces trois facteurs qui soutiendra la demande d’émissions obligataires américaines et qui remplacera le programme de rachats de la Fed en 2022.

La Fed compte sur ces facteurs pour une transition vers “l’après QE”.

Cette situation nécessite toutefois une poursuite des conditions financières favorables pour soutenir la reprise. Cela se traduit par une augmentation encore plus importante des niveaux de dettes publique et privée.

C’est donc bien le soutien à la consommation américaine qui est la clé de la politique monétaire américaine en 2022.

Mais depuis l’été dernier, l’inflation est venue changer la donne.

Il faut dépenser plus pour obtenir le même niveau de biens et de services.

Autrement dit, les chiffres de croissance sont brouillés par les chiffres de l’inflation. Les ventes de Noël grimpent de +8% aux États-Unis...

Mais dans le même temps, l’inflation s’est envolée sur des chiffres équivalents :

Les conditions financières favorables permettent de soutenir de la croissance… mais c’est devenu insuffisant. Les Américains empruntent plus pour payer plus cher, les salaires augmentent, les conditions de remboursements de dettes s’assouplissent, mais les prix explosent à la hausse. La croissance mesure de plus en plus l’inflation et de moins en moins l’activité réelle.

C’est un peu comme si l’activité économique américaine chauffait à blanc, sans accroissement significatif de la production réelle de richesses, avec une dette qui s’empile et une inflation de moins en moins contrôlable. Ce cycle aggrave et auto-entretient logiquement l’inflation.

Et il y a en ce moment un facteur qui aggrave encore plus le risque de poursuite de cette hausse généralisée des prix.

Les problèmes d’engorgement sur la chaîne d’approvisionnement pourraient s'aggraver avec la situation sanitaire, notamment en Chine, où la diffusion du variant Omicron représente une véritable menace, notamment en raison de l’inefficacité du vaccin Sinovac (face à ce variant). De nouveaux confinements sont à prévoir en Chine, ce qui serait néfaste à une chaîne d’approvisionnement déjà très tendue. C’est un facteur supplémentaire à surveiller par rapport à l’accélération de la hausse des prix.

Ces craintes d’inflation ne se sont pas encore reflétées dans les cours de l’or. Dans leur majorité, les investisseurs institutionnels ne croient pas à la poursuite de l’inflation et refusent, pour le moment, de se couvrir contre ce risque.

UBS s’attend même à une mauvaise année pour l’or en 2022, citant un cycle haussier pour le dollar et une hausse des taux coïncidant avec la fin du Quantitave Easing et une inflation repartant à la baisse.

Ce sont les mêmes investisseurs institutionnels qui n’ont pas anticipé l’arrivée soudaine de l’inflation qui prévoient aujourd’hui la fin de la hausse des prix, en déconnexion totale avec la situation sur le terrain et sans compréhension du mécanisme technique de cette hausse des prix.

Si ces prévisions s’avèrent à nouveau fausses, nous risquons d’avoir un mouvement rapide de retour à la réalité sur le marché des métaux précieux.

Pour le moment, avec un tel sentiment négatif qui pèse sur les cours papier, il est en effet assez facile pour les banques de maintenir les cours sous 1800 $ en vendant des contrats futures.

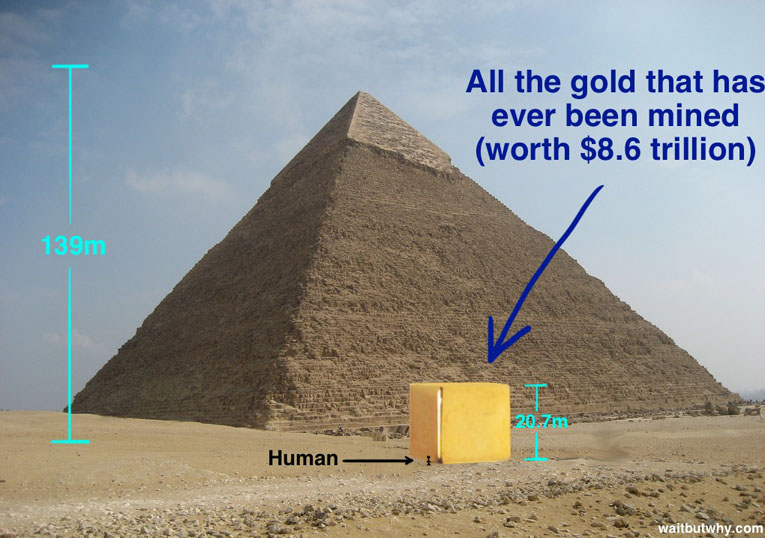

Le contrôle des cours via les marchés dérivés fonctionne encore, mais n’oublions pas que c’est la demande physique qui est, au bout du compte, l’élément clé. La quantité d’or physique extraite depuis le début de l’humanité représente seulement 8 600 milliards $, soit moins que le bilan de la Fed !

L’existence des marchés dérivés permet d’oublier ce détail fondamental de l’offre réelle de métal jaune.

La réalité du marché physique a déclenché des réajustements spectaculaires sur le marché des futures du cuivre et du nickel en 2021.

La réalité des stocks disponibles ne tardera pas à rattraper également les marchés de l’or et de l’argent. En effet, la situation sur ces stocks disponibles est encore plus tendue, à un moment où les réserves s’épuisent de plus en plus.

Si la prise de conscience sur la réalité du marché physique se fait au même moment que le changement de sentiment des investisseurs institutionnels sur l’inflation, l’année 2022 risque d’être explosive dans le secteur des métaux précieux.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.