La dette indexée sur l’inflation est une bombe à retardement, avions-nous expliqué en février 2022. En effet, pour financer son déficit, la France emprunte à taux fixe, ce qui constitue une sécurité puisqu’il connaît à l’avance le montant de ses remboursements. Et si l’inflation décolle, il est gagnant puisqu’il rembourse en monnaie dévaluée.

Sauf que l’État français a décidé d’émettre une partie de sa dette – un peu plus de 10% – sous forme d’obligations indexées sur le taux d’inflation : les OATi et les OAT€i (OAT pour Obligations assimilables du Trésor, indexées sur l’inflation en France pour les premières ou en zone euro pour les secondes). Pourquoi ? Pour grapiller quelques dixièmes de pourcents d’intérêt. Vendues moins chères que les obligations classiques à taux fixe, l’acquéreur se protège contre un dérapage futur des prix et il "paye" pour se couvrir contre ce risque. Mais lorsque l’inflation revient, comme actuellement, l’État est perdant et devrait immédiatement arrêter ces émissions. Pourtant, Bercy continue d’émettre des OATi et OAT€i. Pour quelle raison ?

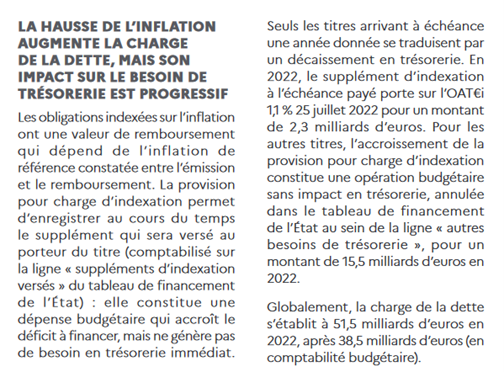

L’Agence France Trésor, la division du Ministère des finances qui gère la dette publique, vient de publier son Rapport annuel 2022. C’est l’occasion de faire le point. L’explication est simple : lorsque l’État émet une OAT classique, il débourse tous les ans les intérêts versés aux emprunteurs (c’est la charge de la dette, inscrite dans le budget), et le principal à l’échéance. Lorsqu’il émet une OATi/€i, il verse un intérêt faible, et le versement lié à l’indexation à l’inflation tout au long de la durée de l’emprunt intervient uniquement à la fin de celui-ci. Il est versé d’un coup à l’échéance, comme le principal. C’est ce qui est expliqué ci-après : "Seuls les titres arrivant à échéance une année donnée se traduisent par un décaissement en trésorerie." En attendant, la charge des intérêts est simplement provisionnée, mais elle ne donne pas lieu à un décaissement.

(Page 47)

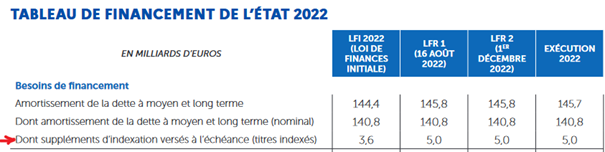

La charge des emprunts indexés sur l’inflation ne survient qu’à leur échéance. D’ici là, ils sont provisionnés (3e ligne) :

(Page 47, on pourra aussi consulter la fiche technique page 111)

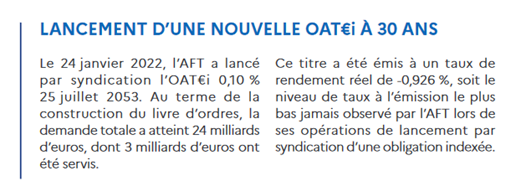

Ainsi par exemple, pour cet emprunt indexé sur l’inflation en zone euro (OAT€i), le poids de l’inflation ne sera réellement déboursé qu’en 2053. Après nous le déluge ! Et d’ici là, croisons les doigts pour que l’inflation reviennent à 2%, sinon ces 3 milliards empruntés en coûteront des dizaines ! Mais d’ici 2053, ces 3 milliards ne coûtent quasiment rien, bien moins que s’ils avaient été empruntés via une OAT classique. La bonne opération.

(Page 53)

On comprend pourquoi 25,4 milliards € d’obligations indexées sur l’inflation ont été émis en 2022, contre 23,6 milliards € en 2021 (page 51), alors que l’inflation a augmenté ! C’est contre-intuitif au premier abord, mais rentable sur les années qui viennent : le retour de l’inflation fait grimper les taux d’intérêt, et donc le coût des OAT classiques (les intérêts sont à débourser tous les ans, la charge de la dette inscrite dans le budget augmente), alors que les intérêts (énormes puisque liés à l’inflation) des OATi/€i ne seront, eux, à verser qu’à l’échéance, bien après les prochaines élections !

Au total, nous avons sur le dos 262,2 milliards € d’emprunts indexés, au total 12% de la dette à moyen et long terme (page 84), soit une sacrée bombe à retardement. Mais lorsqu’elle explosera, les responsables politiques seront depuis longtemps à d’autres postes ou à la retraite.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.