Cette semaine, le plus haut tribunal chilien a ratifié la fermeture du projet minier Pascua Lama, l’un des plus gros projets d’extraction de cuivre en Amérique du Sud. La semaine dernière, pour des raisons environnementales, Rio2 à été contraint de revoir la copie de son projet Fenix, une décision qui compromet un investissement de plus de 8 milliards $ et envoie un nouveau signal négatif pour les investissements étrangers au Chili. Le peso chilien a reculé de près de 20% par rapport au dollar en quelques jours. Le marché parie que sans son potentiel minier, le Chili ne parviendra pas à attirer des capitaux suffisants pour relancer son économie.

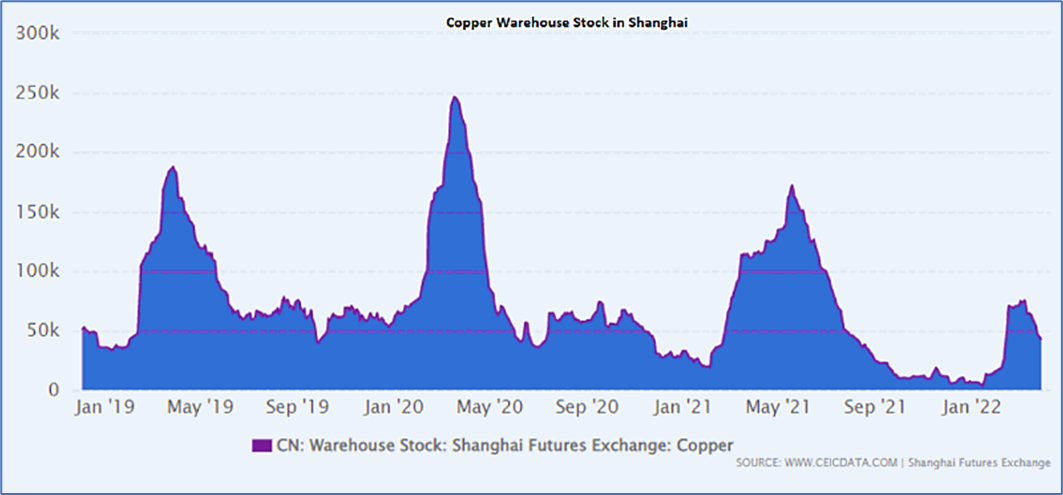

Sans investissement étranger, le monde risque de se couper très vite des ressources cuprifères chiliennes, à un moment où les stocks de cuivre se tarissent à un rythme jamais vu auparavant. Les réserves de cuivre en Chine sont déjà à un niveau exceptionnellement bas pour la saison. Nous n’avons pas observé de restockage suffisant en 2022. Rien à voir avec les mouvements des années précédentes.

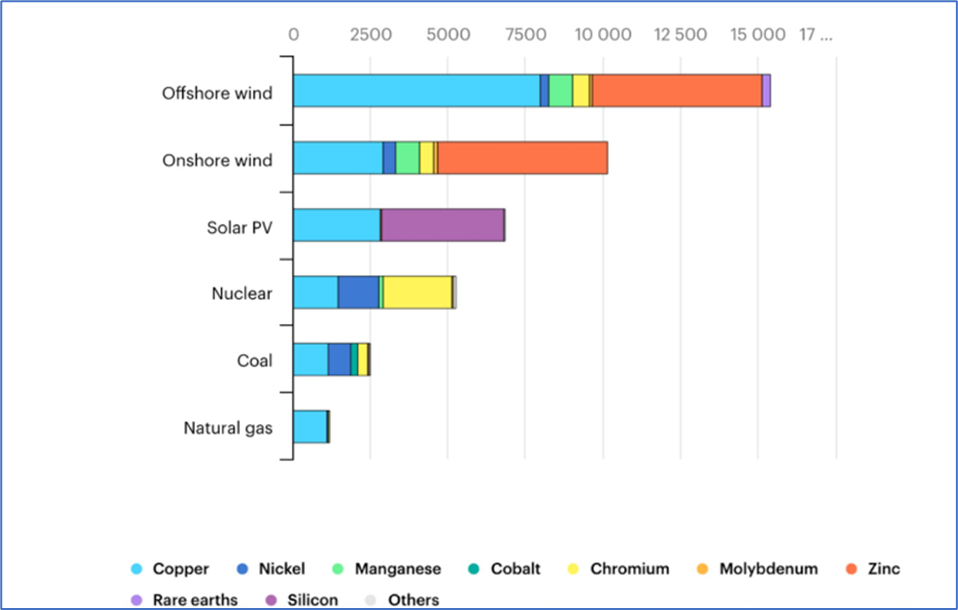

Le cuivre est le composant essentiel du "tout électrique". Nous avons besoin de cuivre, de beaucoup de cuivre pour mener à bien la transition énergétique. Le graphique ci-dessous illustre l’intensité, en kg/MW, des différentes matières premières, et notamment du cuivre, dans la production électrique propre et autres.

Cette analyse des stocks et des capacités minières réduites sur le marché du cuivre devrait suffire à placer les investisseurs sur des positions acheteuses.

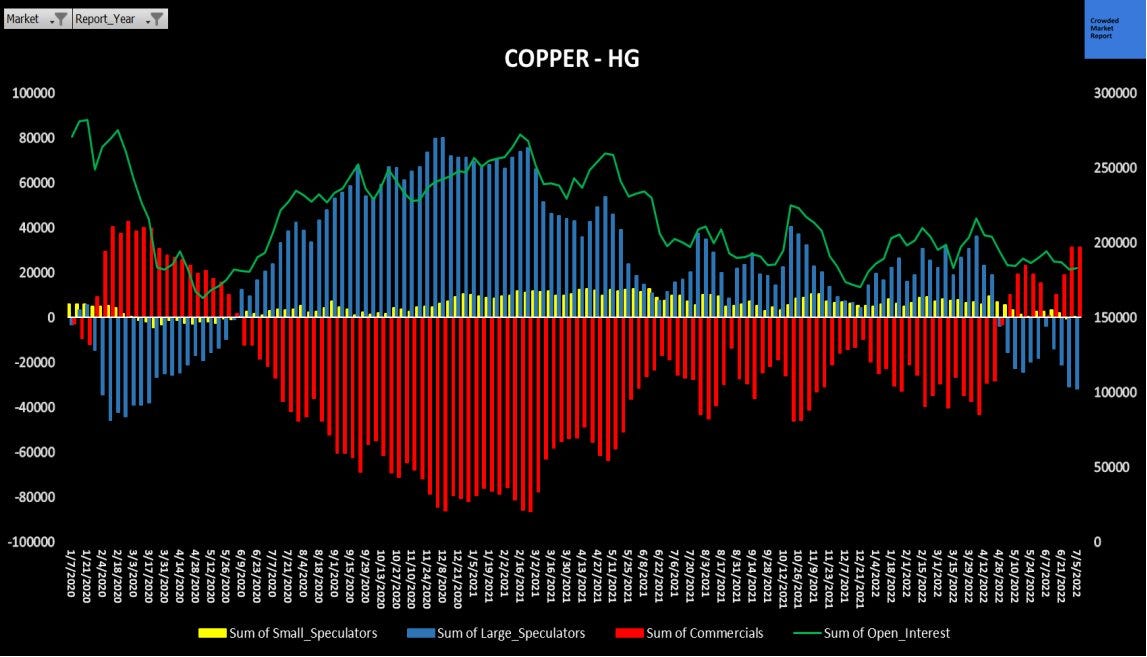

Pourtant, il se produit exactement le contraire. Les spéculateurs ont retrouvé le même niveau de positions baissières sur les contrats à terme que lors du dernier plongeon de mars 2020, au début de la crise du Covid.

Les spéculateurs parient sur le fait que le stimulus de la Chine n’arrivera pas à combler l’effondrement de la demande à venir. Le stimulus de 100 milliards $ ne suffira pas à compenser la chute de la demande privée dans l'immobilier. Pour ces investisseurs, nous sommes à quelques semaines d’un évènement majeur dans le secteur bancaire chinois : les défauts liés à l’éclatement de la bulle immobilière incitent les spéculateurs à parier sur un effondrement de la demande chinoise de cuivre.

Les spéculateurs ont eu un impact très sensible sur les cours du cuivre, qui se sont effondrés de près de 30% dans un mouvement de correction historique de par sa vitesse et son amplitude. Le cours du cuivre est revenu en à peine quelques semaines sur le support qu’il avait percé lors de son breakout en fin d’année dernière :

La baisse du cuivre et des métaux est un sujet désormais largement repris dans la presse. Par exemple, Bloomberg est revenu la semaine dernière sur les sombres perspectives en Chine, mais aussi dans les pays occidentaux où la récession est désormais l’hypothèse la plus probable pour les trimestres à venir, selon un nombre croissant d’observateurs.

Bank of America prévoit désormais quatre trimestres consécutifs de croissance négative (avec un PIB en baisse réelle) : la banque prévoit ainsi une année entière avec une croissance insuffisante par rapport au rythme de l’inflation, ce qui conduirait un appauvrissement général sur une année entière.

Toujours aux États-Unis, le récent relèvement des taux a fait exploser le montant moyen des remboursements immobiliers à près de 1800 $ par mois, en hausse de +85% depuis début 2020. Difficile dans ces conditions d’imaginer un retour en force de la consommation américaine.

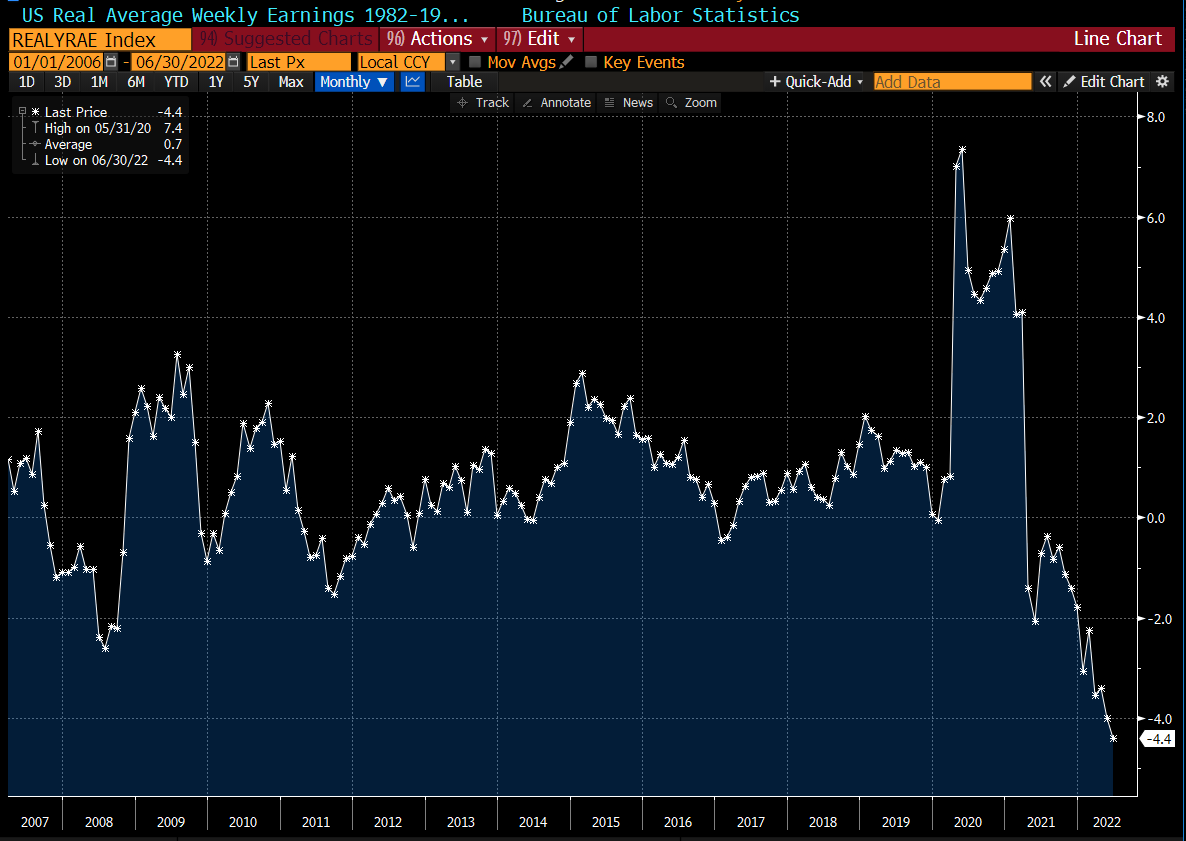

Dans le même temps, l’inflation grignote le niveau des salaires réels, qui plongent à un nouveau plus bas historique :

Le poids de la dette conjugué aux effets de l’inflation, qui plombe les revenus réels, sont les ingrédients du ralentissement économique anticipé par de plus en plus d’économistes.

En Europe, la crise énergétique s’accentue et augmente d’autant plus le risque de stagflation.

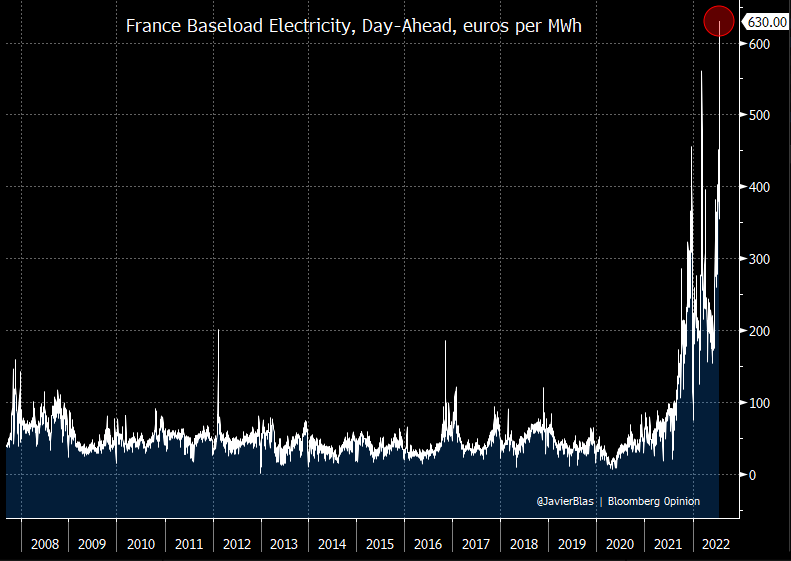

Les projecteurs sont braqués depuis quelques jours sur la situation en France, où le prix de l’électricité atteint des records historiques et dépasse même les prix déjà exorbitants payés par les pays voisins.

Cette explosion à la hausse est due à la crise énergétique européenne, mais aussi à la mise à l’arrêt de la moitié du parc nucléaire français pour des questions de maintenance et de prévention accompagnant la vague de chaleur actuelle.

Ces niveaux de prix annoncent une fin d’année catastrophique pour l’industrie française. Après l’Allemagne, c’est la France qui inquiète désormais. L’Europe fait face à un risque de récession important, alimenté par la hausse exponentielle des coûts de l’énergie.

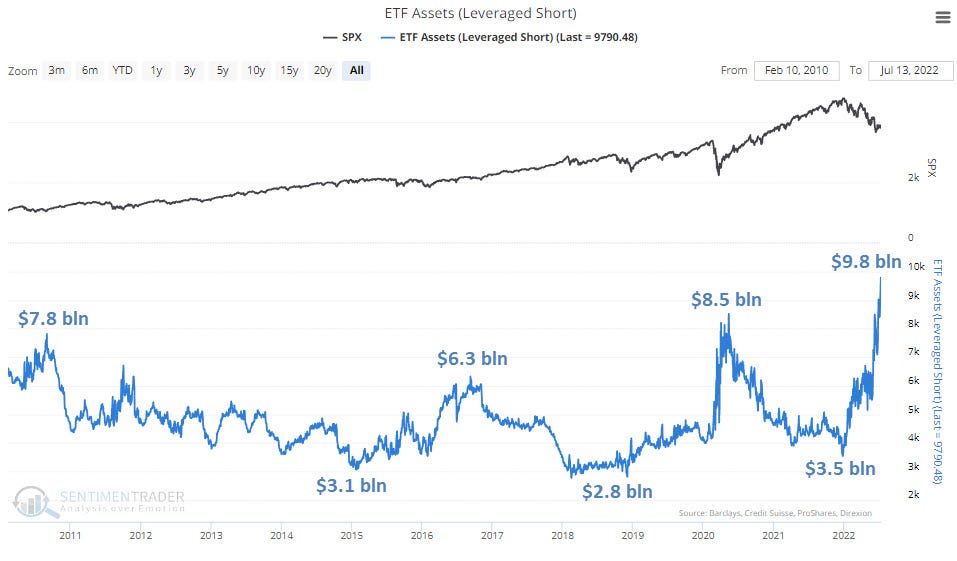

Dans ces conditions, il n’est pas étonnant de voir un nombre historiquement élevé de positions spéculatives “short” sur les marchés. Les ETFs associés à ces instruments baissiers sur les indices ont reçu un montant record de souscriptions à près de 10 milliards $.

Les sombres perspectives en matière de croissance et les paris sur la baisse des marchés sont à l’origine du dégagement des investisseurs sur les matières premières. On prétend souvent que le “Docteur Copper” est l’indicateur précurseur de l’activité mondiale. Si c’est encore le cas, la forte correction observée sur le marché du cuivre indique l'entrée imminente dans une récession violente.

Bien que ces éléments macroéconomiques soient essentiels à la détermination des cours des métaux, l’analyse des stocks et des activités minières n’est absolument pas prise en compte par les participants dans leurs positionnements sur ce marché.

Dans ces conditions, les métaux précieux ont corrigé au cours des dernières semaines. Et plus le métal précieux a une consonance industrielle, plus il est affecté par ce mouvement de repli. L’argent a donc beaucoup plus souffert que l’or durant cette correction.

Le ratio or/argent est repassé au-dessus de 90, niveau atteint uniquement pendant la crise de mars 2020.

Le dollar a atteint un plus haut par rapport à l’ensemble des devises. L’indice DXY a imprimé un record à la hausse et le retournement qui a commencé depuis quelques séances doit être encore confirmé en hebdomadaire.

Le ralentissement de la hausse du dollar, la survente des métaux et l’importance du niveau des positions vendeuses devraient permettre de marquer une pause dans la phase de correction des métaux. Pour qu’un véritable rebond se produise, le marché doit passer d’une approche macro à une prise en compte de la réalité des stocks physiques disponibles. Cette prise de conscience aura lieu car les stocks ne sont pas inépuisables, surtout à ces niveaux de prix. L’or, et surtout l’argent, risquent d’être catapultés à la hausse par cette brutale prise de conscience.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.