Alors que chaque jour, un nouvel économiste de la Fed nous annonce que l’inflation reste un mouvement transitoire, les données sur le terrain écartent un peu plus ces discours rassurants : les acteurs de l’économie réelle font face à une hausse historique des prix face à laquelle ils sont très peu préparés.

Les prix du gaz naturel aux États-Unis ont atteint cette semaine leur plus haut niveau depuis deux ans.

Les prix du charbon ont aussi atteint plus de $120 la tonne cette semaine, à leur plus haut depuis 2011.

Le prix des bobines d’acier entame enfin une respiration après 10 mois de hausse vertigineuse. Le prix de ce composant industriel absolument essentiel a été multiplié par trois depuis l’an dernier :

Comment les industriels vont-ils s’y prendre pour ne pas répercuter cette hausse sur le consommateur ?

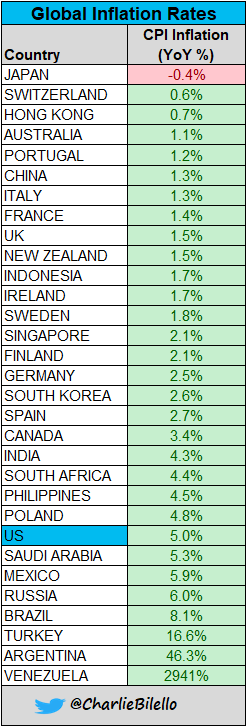

La contagion se déplace d’un secteur à l’autre… et aussi d’une région à l’autre.

Pour le moment, cette inflation est surtout ressentie sur le continent américain :

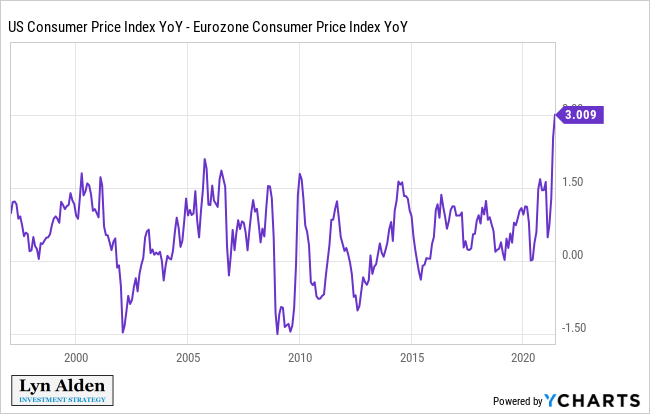

Les pays européens restent accrochés au mirage des prix abordables grâce aux effets des gains de productivité engendrés par la mondialisation de l’économie, la numérisation de l’activité et des gains de productivité associés.

L’indice des prix européen n’a d’ailleurs jamais été aussi décalé par rapport au chiffre américain. Le différentiel de taux atteint une valeur record.

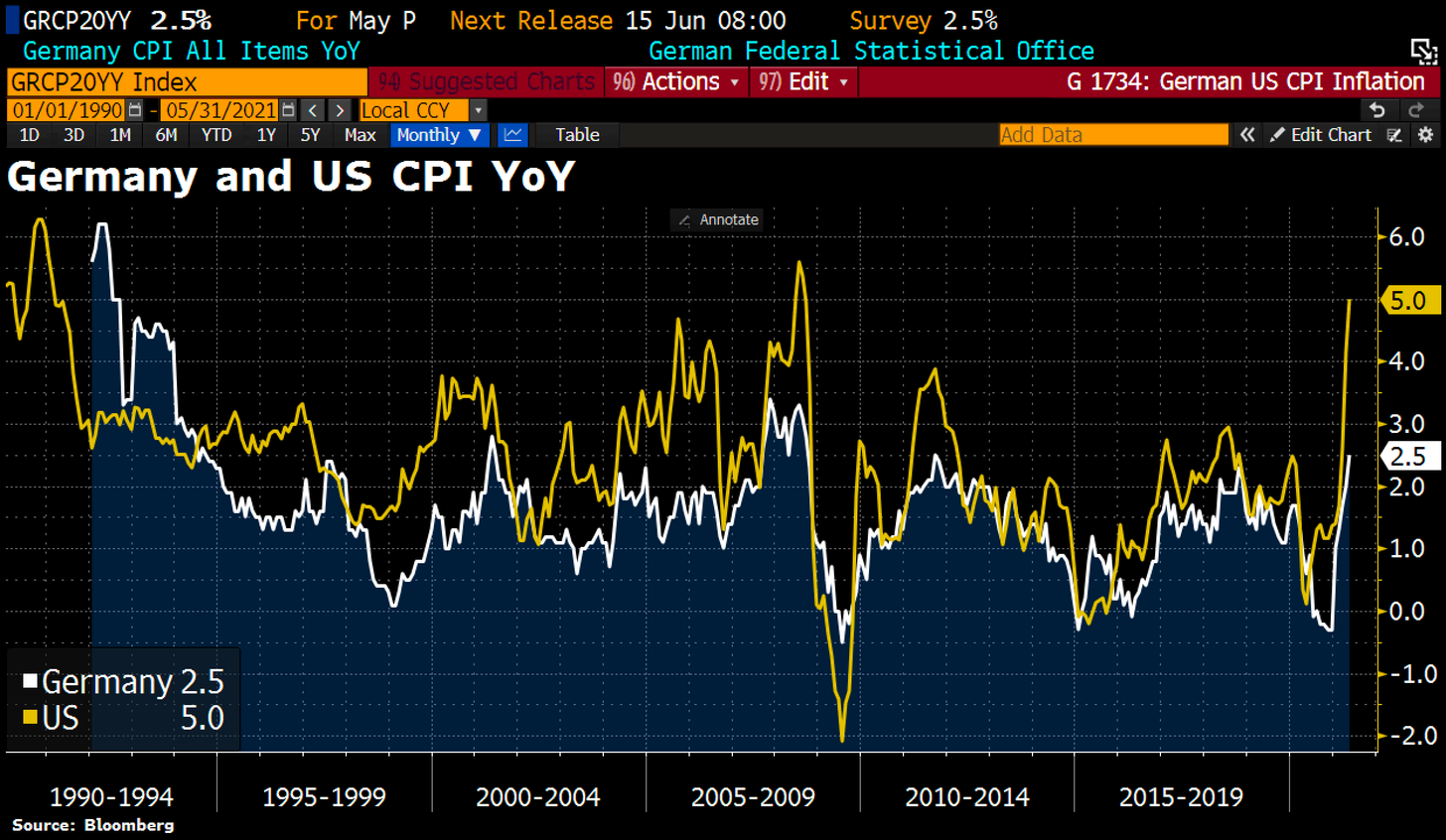

L’indice des prix en Allemagne est loin de l’indice outre-Atlantique, mais comme le graphique ci-dessous l’explique assez bien, ces deux indices se suivent de manière légèrement décalée :

L’inflation devrait fort logiquement pointer son bout de nez en Allemagne prochainement, d’autant que le pays est beaucoup plus sensible aux coûts de l'énergie qui s’envolent… et que nos voisins d’outre-Rhin n’arrivent plus à gagner en matière de productivité…

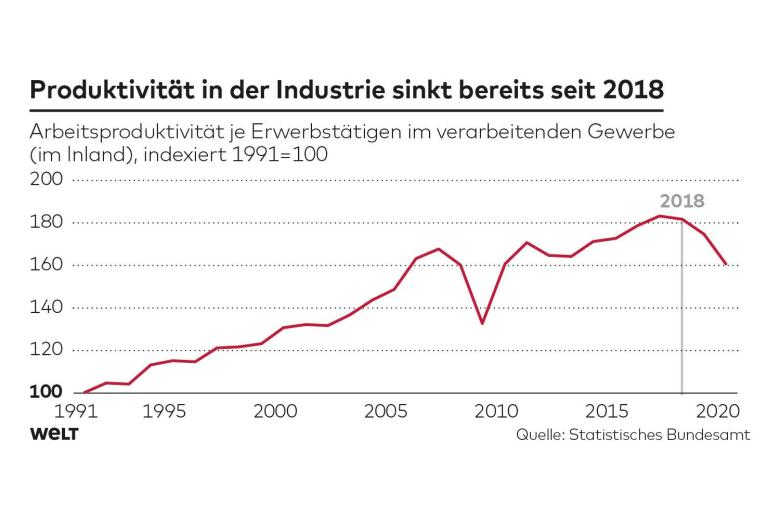

A ce sujet, un article du journal allemand “Die Welt” rappelle que le moteur de la compétitivité allemande s’est éteint en 2018 lorsque le pays a vu sa courbe des gains de productivité se retourner.

La productivité dans le secteur industriel diminue depuis 2018

Productivité du travail par personne dans le secteur manufacturier au niveau national

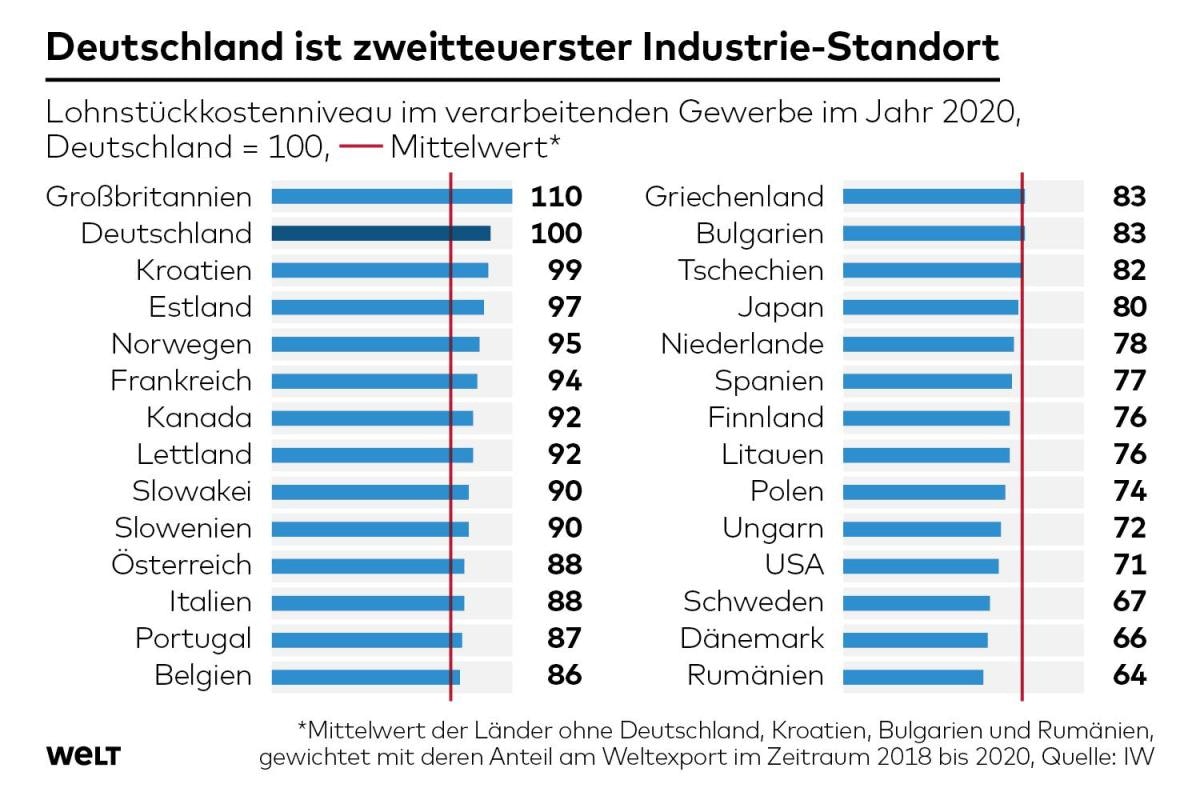

L'Allemagne est le deuxième pays industriel le plus cher

Niveau du coût unitaire de la main-d'œuvre dans le secteur manufacturier en 2020

Allemagne = 100

L’Allemagne doit affronter des coûts du travail à des niveaux records, ce qui est d’autant plus dangereux à la veille d’affronter un cycle inflationniste dans le pays.

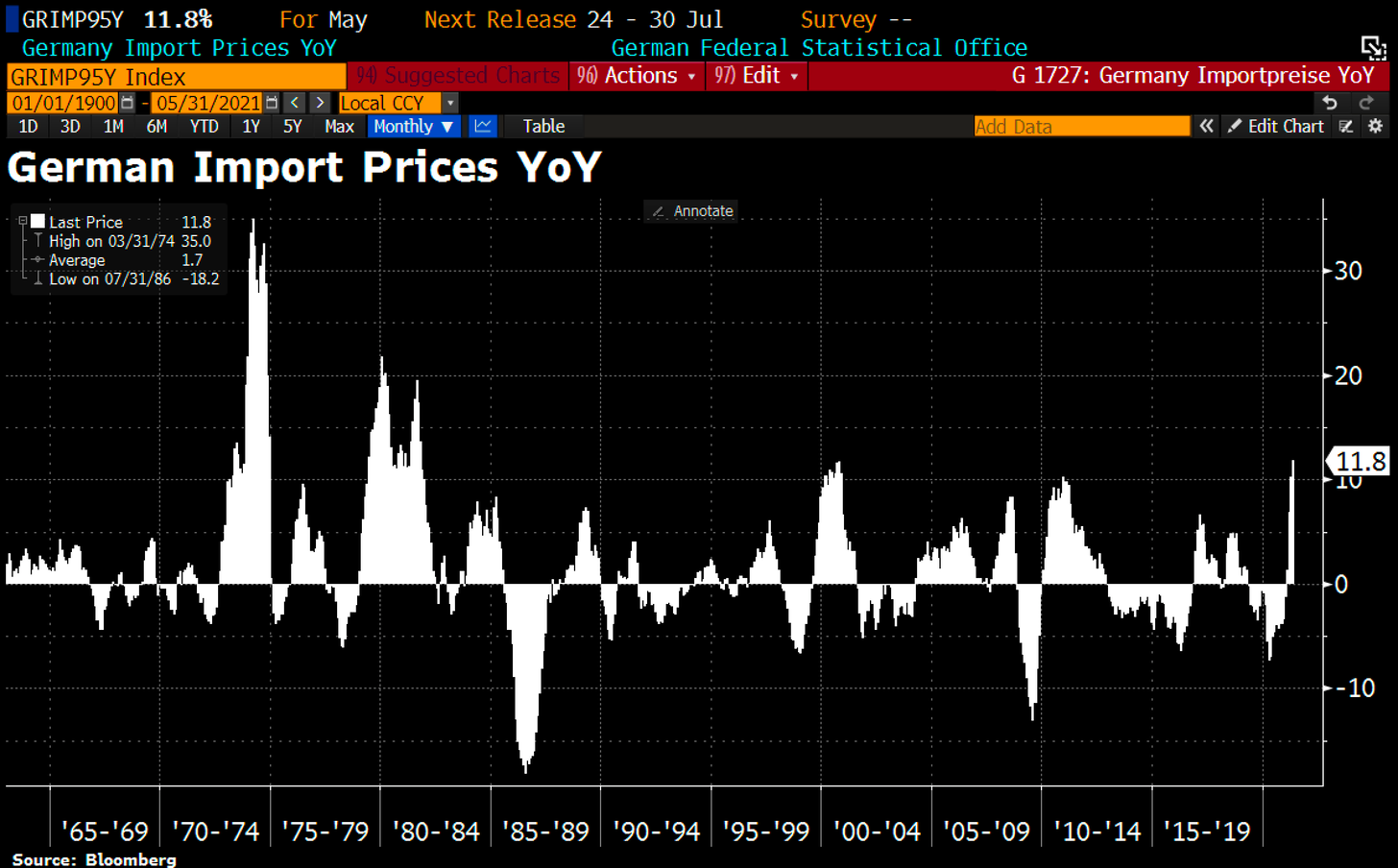

Les prix à l’importation commencent par ailleurs à augmenter de manière significative, à près de 12% en variation annuelle. Un record depuis les années 80 :

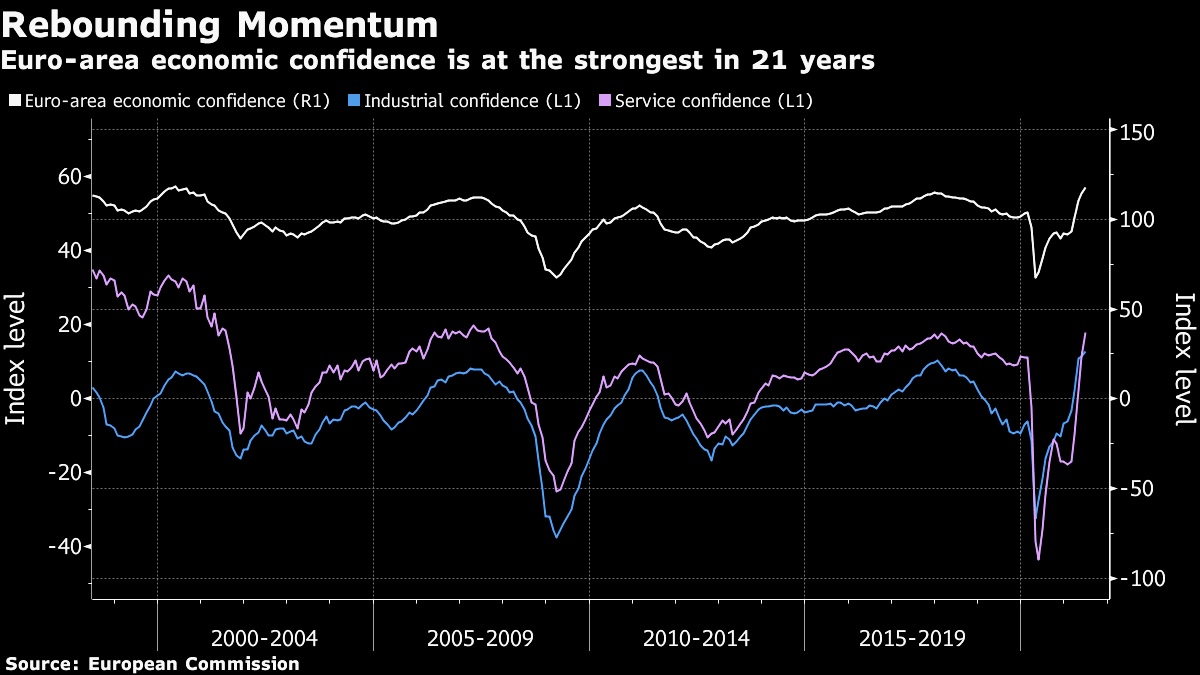

Cette hausse de l’inflation s’accompagne d’une forte reprise de la confiance en Europe, à un plus haut depuis 21 ans :

Le climat des affaires (IFO) est au plus haut depuis novembre 2018 en Allemagne, la partie "Attentes" de cet indicateur retrouve des niveaux pas vus depuis... 2010 !

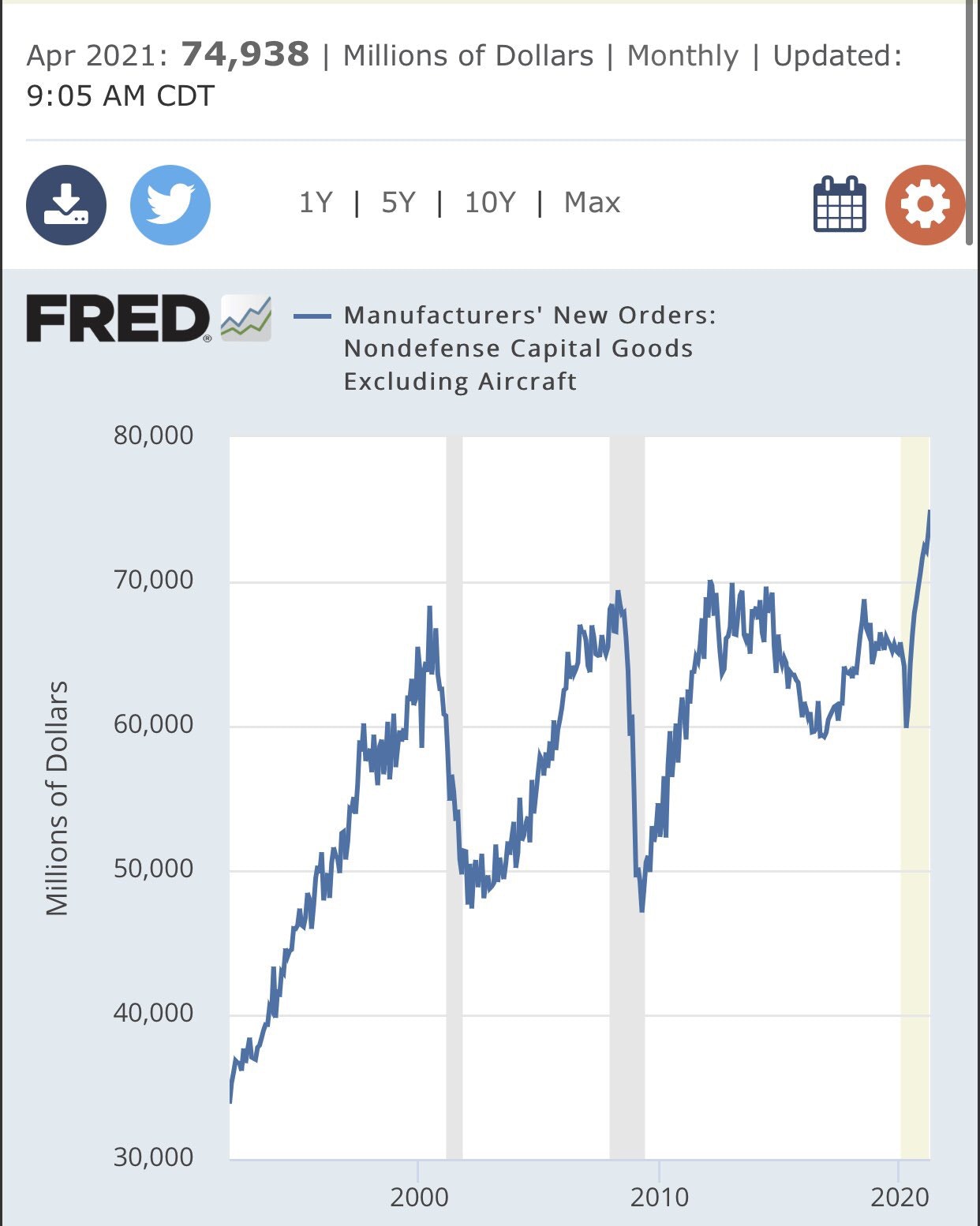

Cet optimisme suit logiquement le chiffre impressionnant des nouvelles commandes aux États-Unis au mois d’avril, confirmant que le mouvement de reflation se propage désormais sur le continent européen.

Ces chiffres devraient amener la BCE à considérer un ralentissement, voire un arrêt de son assouplissement monétaire. Il n’en est rien. La BCE est sur la même voie que sa grande sœur, la Fed.

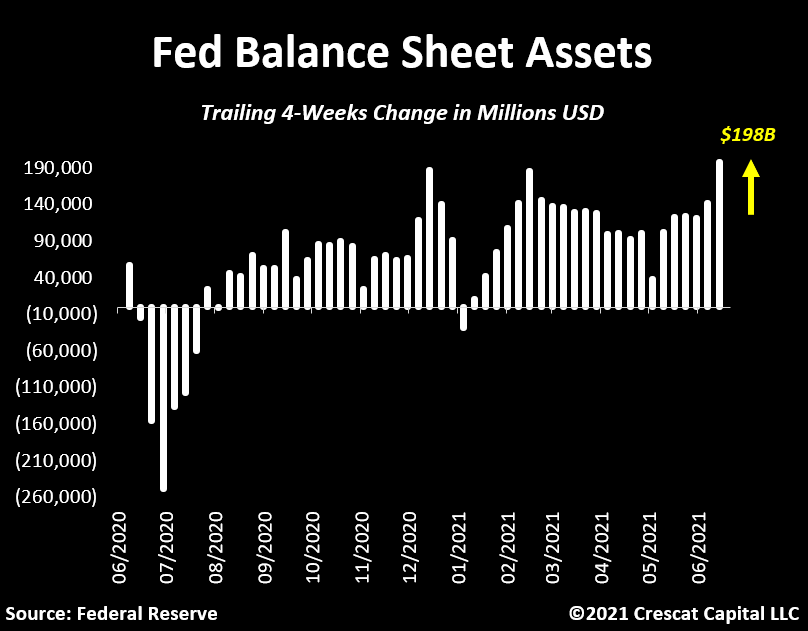

Il faut dire que la Fed, malgré un discours rassurant par rapport à l’inflation, vient de compléter son programme de rachat d’actifs de plus de $38 milliards cette semaine. C’est $149 milliards de plus dans son bilan, soit près de $200 milliards en 4 semaines, son plus gros achat mensuel historique !

Pendant que la Fed tente de nous rassurer sur l’inflation avec des termes bellicistes (“hawkish”), elle augmente ses achats d’actifs à un rythme record. Il y a décidément une énorme différence entre ce que la Fed dit et la façon dont elle agit. Pour reprendre l’image de la semaine dernière : la personne en surpoids est bien sortie de chez le médecin après sa promesse de diète qu’elle entamera dans deux ans, et la première chose qu’elle a faite, c’est de se précipiter sur la pâtisserie au coin de la rue !

Comme sa grande sœur, la BCE s’est donc lancée dans un nouveau plan de rachats d’actifs, alors même que l’inflation pointe à son tour son visage hideux sur le vieux continent.

Bruxelles s’apprête à lancer un vaste programme de relance : le NextGenerationEU (NGEU) de près de 1000 milliards d’euros, contenant au moins un tiers de “Green bonds”, qui sera “drivé” par la BCE. Autrement dit, le succès de l’opération est entièrement conditionné à une nouvelle vague de rachats d’actifs supplémentaires de la BCE pour garantir le succès de l’opération d’émissions de nouvelles obligations.

Cette annonce de programme se déroule à un moment où de nombreux spéculateurs (non commerciaux) commencent à ouvrir des positions vendeuses sur l’Euro, à un rythme record depuis mars 2020 :

Les prochains rachats d’actifs de la BCE se dérouleront donc avec un risque inflationniste bien plus marqué, et cela risque d’engendrer des tensions avec les acteurs économiques européens qui vont devoir adapter leur stratégie dans un environnement entièrement transformé par cette inflation.

La confiance des acteurs économiques vis-à-vis de la capacité des banques centrales à corriger cette inflation, qu’elles jugent transitoire, n’est certainement pas remise en cause aujourd’hui. Mais sans action rapide et concrète de ces banques centrales (notamment sur les taux d’intérêts), cette patience, qui est aussi transitoire, risque de ne pas durer.

Le thermomètre de cette confiance, c’est l’or.

En cette fin juin, dans ce climat de confiance à l’égard des banques centrales au sujet de l’inflation, le métal jaune a invalidé les deux derniers mois de hausse et la brisure à la hausse de son mouvement de consolidation entamé l’été dernier. Les vendeurs à découvert ont réussi à maintenir les cours de l’or en dehors de sa zone de breakout, et les haussiers du secteur devront s’armer d’un peu plus de patience. Tant que le seuil des $2000 n’est pas dépassé, la véritable phase de hausse n’est pas commencée. La patience est nécessaire jusque-là.

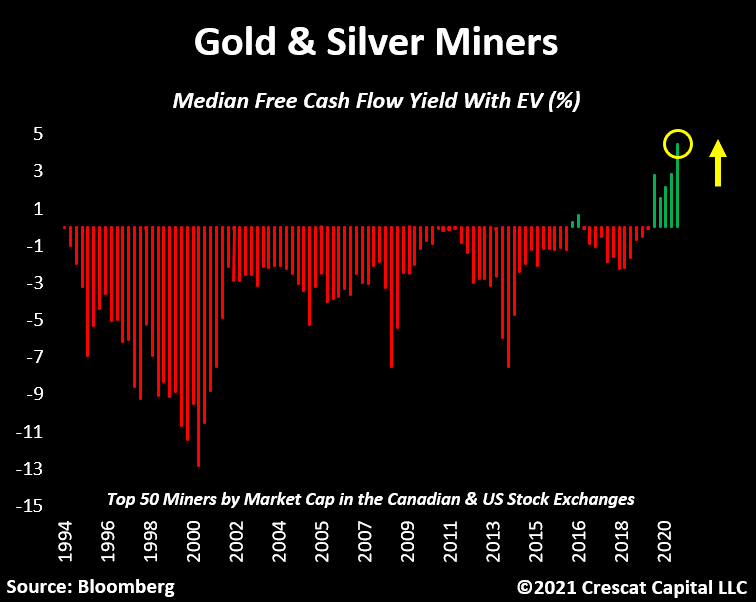

Cette situation d’attente sur l’or donne lieu, comme c’est souvent le cas, à une correction survendue sur les compagnies minières.

La vente à découvert des contrats futures quelques jours avant la fin de la date d’expiration de ces contrats a pour but de provoquer des appels de marge sur les spéculateurs longs pour éviter un trop grand nombre de demandes de livraisons. Cette vente à découvert s’accompagne systématiquement d’une vente sur les minières dans l’anticipation de ces ventes de “spoofing”. Pour celles et ceux qui suivent ce secteur depuis de nombreuses années, la lecture de ces mouvements d’algos permet de mieux régler ses positionnements à l’achat, autour de ces dates d’expirations de contrats.

Fin juin est traditionnellement très volatile, surtout sur l’argent car c’est un mois de livraison important sur le Comex. En début de semaine, il restait un nombre assez important de contrats sur le mois en cours. À chaque livraison effectuée, les réserves du marché à terme s’épuisent un peu plus. Si ce mouvement continue, nous pourrions bien voir se réaliser un défaut de livraison sur ce marché, ce qui aurait des conséquences sur la détermination du prix de l’argent métal, largement conditionné pour le moment par ces ventes à découvert sur le marché du Comex. Si l’argent devait retrouver un mécanisme plus libre de détermination de son prix par une simple loi de l’offre et de la demande, il est probable que l’argent ne s’échangerait pas à ses niveaux actuels mais à des niveaux bien plus hauts.

Mais revenons à nos sociétés minières : cette fois-ci, la vente prononcée des actions du secteur qui amène la valorisation de ces sociétés à nouveau à des niveaux ridicules se déroule dans un autre contexte.

Durant ce dernier trimestre, les minières ont battu leur record de cash-flow positif depuis 1994. Leur croissance annuelle de cash flow (FCF) a atteint un record, tout secteur confondu, bien souvent dans les 3 chiffres pour les leaders du secteur.

Avec cette nouvelle jambe de baisse sur les sociétés minières, nous nous retrouvons donc à la fin juin avec des niveaux de capitalisation sur certaines sociétés qui dépassent à peine quelques trimestres de cash flow.

D'autre part, les dividendes de ces sociétés permettent désormais à ce secteur d’offrir le meilleur rendement tout secteur confondu.

Malgré ces chiffres, le sentiment du secteur reste à un niveau extrêmement négatif, ce qui n’attire que des investissements contrariants et non de tendance, sur des volumes très faibles.

Pour nous, c’est une véritable aubaine.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.