La correction sur l’or de la semaine dernière a été d’une rare violence. En quelques heures à peine, le cours de l’or a dévissé de plus de 100 dollars, soit l’une des baisses les plus significatives en volume dans un laps de temps aussi court. Cela fait partie des attaques les plus violentes depuis que je suis ce marché (1995).

Au final, l’or a baissé pendant 11 jours consécutifs… Le cours du métal est désormais dans une situation de survente extrême lorsqu’on regarde l’indicateur RSI sur 7 jours. En fait, l’or n’a jamais été aussi survendu depuis août 2018, date à laquelle l’or cotait aux alentours de $1175.

Pour ceux qui avaient encore un doute sur le contrôle de ce marché par les Market Makers, le tracker GLD a terminé à $164.98 à l’échéance des contrats, permettant à ces institutions d’éviter de payer les nombreuses call options au seuil de $165. À ce niveau, les détenteurs de put repartent avec des gains dérisoires. Mission accomplie.

Les minières ont, elles aussi, corrigé brutalement mais finalement bien moins qu’attendu au regard de la violence de la baisse du métal. Les dernières corrections de ce type avaient un effet bien plus dévastateur sur le secteur il y a encore quelques années. Là aussi les minières sont en situation de survente avec un RSI qui est passé de 72 à moins de 30 en à peine un mois. Je ne me souviens pas d’avoir vu un tel plongeon en si peu de temps. Les minières sont aujourd’hui au même niveau RSI qu’en mars 2020. C’est une bonne nouvelle pour tous ceux qui rentrent sur le secteur. La même opportunité que l’an dernier se présente à nouveau ; c’était inespéré il y a encore quelques mois.

Qu’est-ce qui a amené l’amplitude de cette baisse ? La Fed a-t-elle brusquement et fortement augmenté les taux d’intérêts, engendrant une telle réaction sur l’or ? Les conclusions de la réunion de la Fed de la semaine dernière sont pourtant très loin d’être dramatiques. Néanmoins, elles ont eu l’effet d’un électrochoc.

Nous pourrions résumer grossièrement les conclusions de cette réunion en une seule phrase : la Fed est juste en train de débattre si une augmentation des taux est à prévoir dans 2 ans. La Fed menace d’une première remontée des taux à venir dans 2 ans (!) et c’est comme si le marché venait d’apprendre que la Fed avait brusquement augmenté ses taux de 50 points…

Malgré l’urgence de la situation sur le niveau actuel de l’inflation, la Fed espère que la hausse des prix va s’estomper sans avoir à agir maintenant sur les taux. C’est un peu l’histoire d’une personne en surpoids qui promet de commencer une diète dans deux ans pour rassurer son médecin. Même comme l'admet James Bullard, le président du bureau de St Louis de la Réserve Fédérale, l’inflation est à des niveaux plus hauts qu’anticipés, et il y a un risque à ne pas agir tout de suite.

Alors qu’est-ce qui a bien pu causer une telle correction sur l’or ?

C’est un peu comme si le marché réagissait à la perception d’un changement brutal d’un environnement inflationniste à un environnement déflationniste. L’or corrige car le marché perçoit un changement de ton, mais il n’y a aucun changement dans les chiffres ou dans les actes.

Cela fait maintenant deux ans que tous les indicateurs économiques sont à des niveaux d’écarts types quasiment illisibles. Essayer de prévoir un comportement des marchés de manière aussi certain à l’aide d’une action prévue à deux ans est un non-sens. Mais qu’importe, la perception actuelle dicte le mouvement à court terme.

Ce changement de perception est aussi poussé par la Chine, qui est en première ligne par rapport aux effets néfastes de l’inflation. Le pays se félicite ainsi d’avoir réussi à contenir la hausse des prix des matières premières. Dans le même temps, la Chine vient d’ailleurs de passer une première 8 cargos de Soja (480 000 tonnes) pour l’automne, en profitant d’une correction sur le prix des céréales.

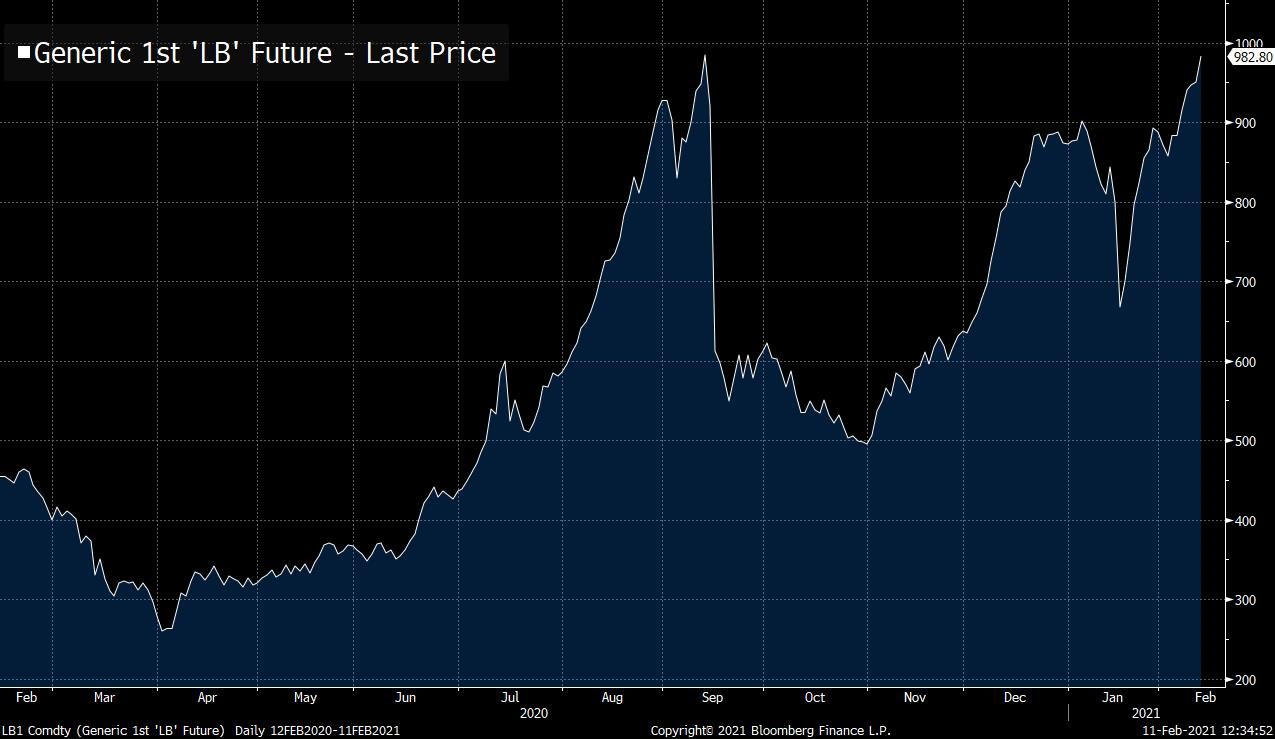

L’inflation a amené énormément de volatilité sur les prix des matières premières, et chaque correction amène désormais des acheteurs à bon compte… Vous vous souvenez du graphique du bois de construction du printemps dernier ?

$900 était considéré comme un prix délirant et pourtant le prix s’est envolé par la suite. Après une forte correction, le prix est revenu à $900. Les corrections violentes amènent rapidement des situations de survente et attirent de nouveaux investisseurs.

Plus les marchés futures sont manipulés à la baisse, plus les corrections sont violentes et amènent rapidement à des situations de survente… qui attirent à leur tour de nouveaux investisseurs qui comprennent que l’inflation n’est pas un phénomène qui peut s’arrêter en un claquement de doigts, sans action significative sur les taux de la part des autorités monétaires.

L’utilisation d’un algo de vente sur le marché des futures est efficace à court terme….

D’après Chris Powell du GATA, ce type d’algo est actuellement responsable de la correction sur l’or. Le gouvernement américain et la banque centrale américaine sont ouvertement à la manœuvre pour maintenir l’or à la baisse. Cet actif “anti-dollar” était jusque-là contrôlé de manière subtile, mais désormais la suppression du prix a lieu en plein jour. Chris Powell y voit un signe évident de la fin de partie en ce qui concerne le contrôle du prix de l’or.

La conséquence sur le dollar de cette correction violente et rapide des matières premières est déjà très sensible. L’index $DXY, qui mesure la variation de la monnaie américaine, est certes remonté… mais l’indice est déjà en territoire largement suracheté. Le dollar est aussi suracheté que pendant l’effondrement des marchés en mars 2020 !

La demande en dollars devrait être plus importante face au deleveraging en cours sur les matières premières. Mais ce n'est pas le cas.

Les algos de vente sur les contrats futures des matières premières amènent beaucoup moins d’investisseurs sur le dollar que lors des précédentes corrections. Ces algos marchent bien quand la confiance sur la monnaie américaine est au plus haut, mais l’effet semble s’estomper au fur et à mesure que cette confiance s’érode. C’est bien là tout le problème : la perte de confiance sur la monnaie fiduciaire est le véritable moteur de l’inflation. Les outils utilisés actuellement pour combattre l’inflation sont de moins en moins efficaces et nourrissent, au contraire, les prochaines hausses de prix.

Ce phénomène se produit à un moment où les marchés n’arrivent plus à monter. La bourse n’arrive plus à capter suffisamment le flux d’argent créé par les banques centrales. On approche l’indigestion, les niveaux de marge sont à des plus hauts et la capitalisation boursière n’a jamais été aussi importante par rapport au PIB.

Les marchés ne montent quasiment plus, malgré tous les efforts des institutionnels pour faire rentrer les derniers particuliers dans la danse.

L’action Microsoft a ainsi reçu un record de 100% de recommandations d’achat de la part de l’ensemble des analystes. Un record !

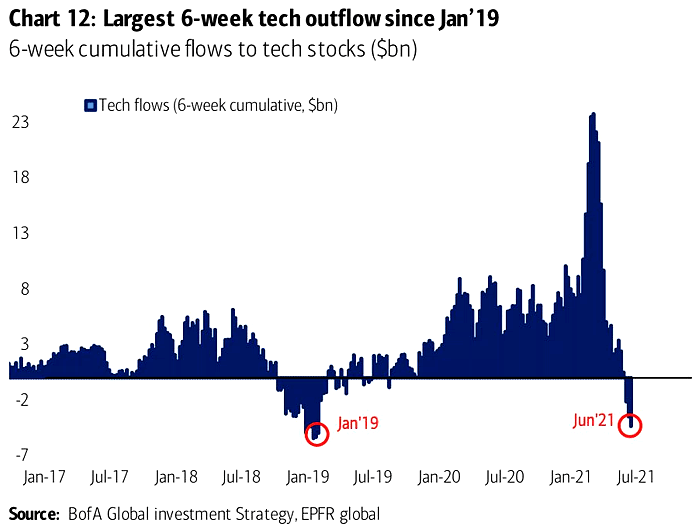

Et pendant que ces analystes poussent le retail sur les valeurs technologiques, les fonds se retirent brutalement du secteur :

Les insiders vendent aussi à un rythme record. Mark Zuckerberg a ainsi accéléré ses ventes quotidiennes d’actions Facebook à $25 millions depuis le début du mois :

Le cash et les obligations courtes sont les instruments privilégiés de ces investisseurs qui liquident leurs actions. Les bulles créées par la Fed se transfèrent désormais vers des positions cash.

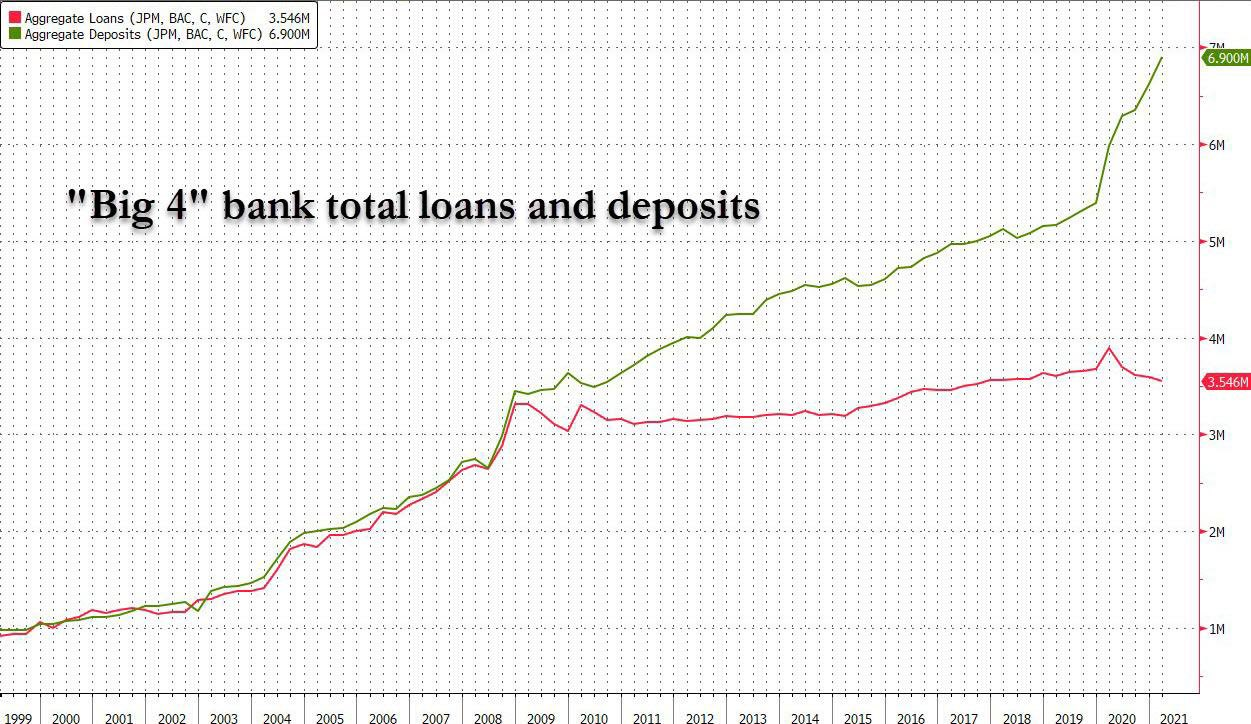

Les banques se retrouvent malgré elles sur des montagnes de cash. La demande de leurs clients en matière d’emprunts ne suit pas la hausse des dépôts des clients. Par conséquent, ces mêmes banques croulent sous le cash accumulé par leurs clients (ce sont des charges pour ces banques) sans que la demande de crédit ne suive cette hausse. Les bilans des banques se dégradent dans ce mouvement :

Pour limiter leurs pertes, les banques poussent leurs clients à investir leur cash dans des obligations courtes américaines, les fameuses T-Bill. C’est une conséquence imprévue des interventions de la Fed : la demande d’obligations courtes pose un réel souci. Elle a poussé la Fed à lancer un plan d’échange de cash contre des obligations courtes pour éviter que les taux courts remontent et pour soulager cette forte demande de T-Bills. La Fed a justement un nombre assez important d’obligations courtes dans son bilan qu’elle a achetées lors de ses précédents Quantitative Easing. Elle échange actuellement ces obligations contre du cash. Cela permet de soulager aussi les fonds obligataires (Money Market funds) qui commencent aussi à souffrir de cette pénurie d’obligations courtes. Les banques et les fonds obligataires sont soulagés, les taux courts n’augmentent pas ; le problème est résolu. L’intensité de ce programme appelé “Reverse Repo” a cependant surpris bon nombre d’observateurs. En à peine quelques jours, les montants échangés dépassent déjà les $750 milliards.

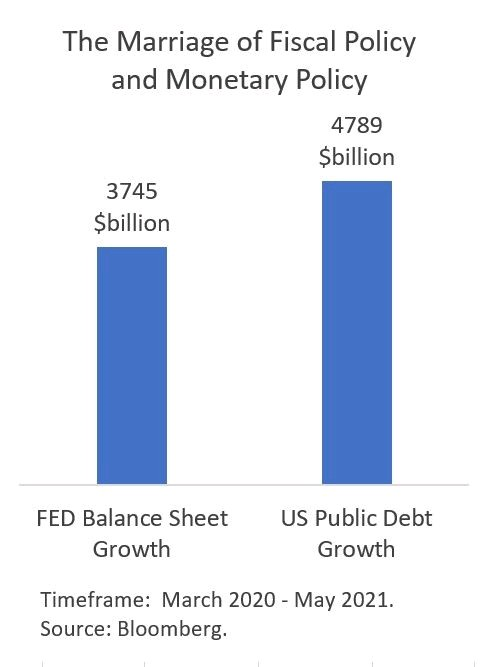

Autrement dit, ce fameux programme de Reverse Repo a atteint en quelques jours l’équivalent du PIB des 20 plus grandes économies mondiales. C’est un signe très visible de l’énormité de la bulle financière que la Fed doit gérer au mieux, en évitant à tout prix que cette bulle de liquidité n’alimente l’inflation réelle. Depuis un an, la Fed a imprimé près de $4 000 milliards. Quant à la dette américaine, elle a enflé de près de $5 000 milliards.

Le risque pour les banques centrales est de voir désormais des bulles “trop grosses pour crever” (“too big to fail”) engendrant logiquement une inflation encore plus démesurée.

C’est une tâche d’autant plus compliquée car cette inflation a déjà largement commencé à montrer son visage hideux aux États-Unis.

Les derniers chiffres des prix payés par les consommateurs confirment ce départ en flèche :

Aux États-Unis, la hausse des prix continue à se propager. C’est désormais le marché de l’immobilier qui atteint un plus haut historique.

Sur les biens de consommation, c’est encore plus visible. Cette inflation a déjà amené des ruptures sur certains produits comme les ailes de poulets… Au Canada, on commence à voir directement les conséquences de cette inflation de manière spectaculaire :

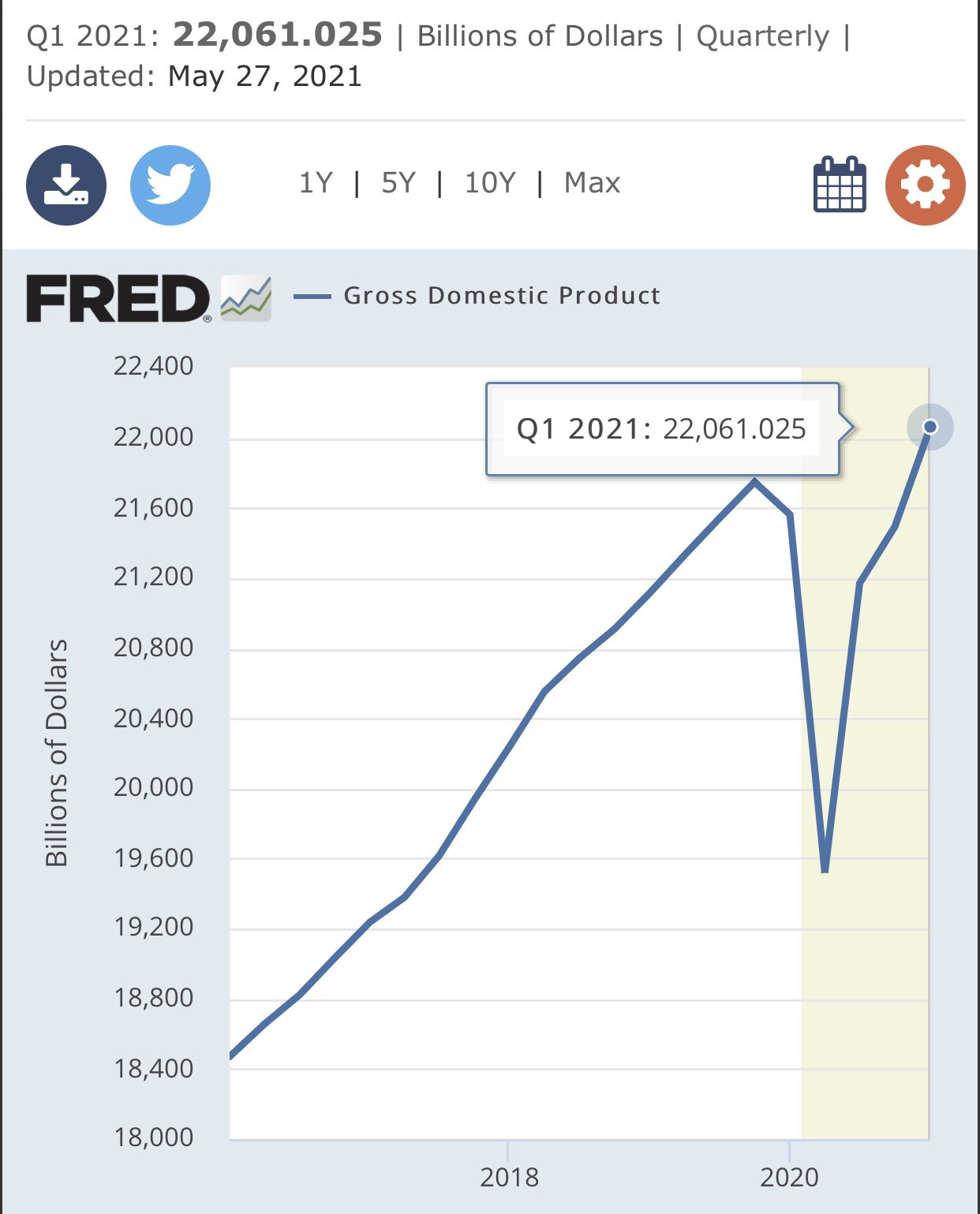

Cette hausse des prix est encouragée par un contexte de forte reflation de l’économie américaine. Le PIB a retrouvé et dépassé ses niveaux d’avant-crise :

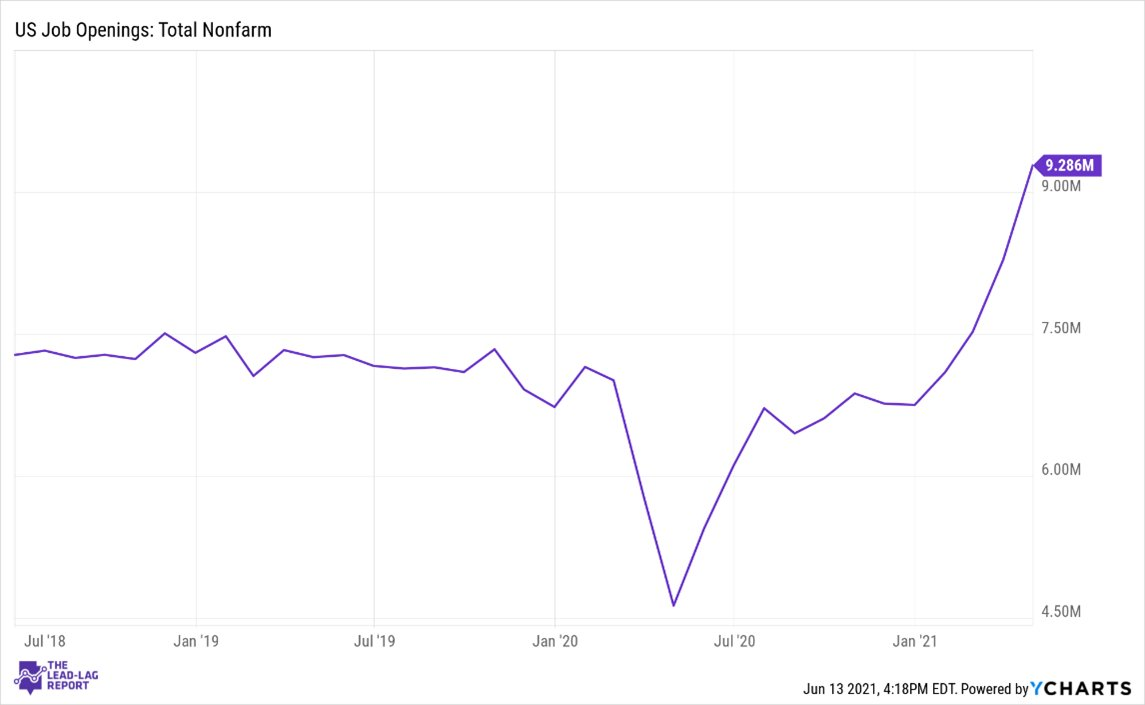

Cette reprise se mesure sur le marché du travail qui est de plus tendu dans certains États. L’ouverture du marché du travail s’accélère.

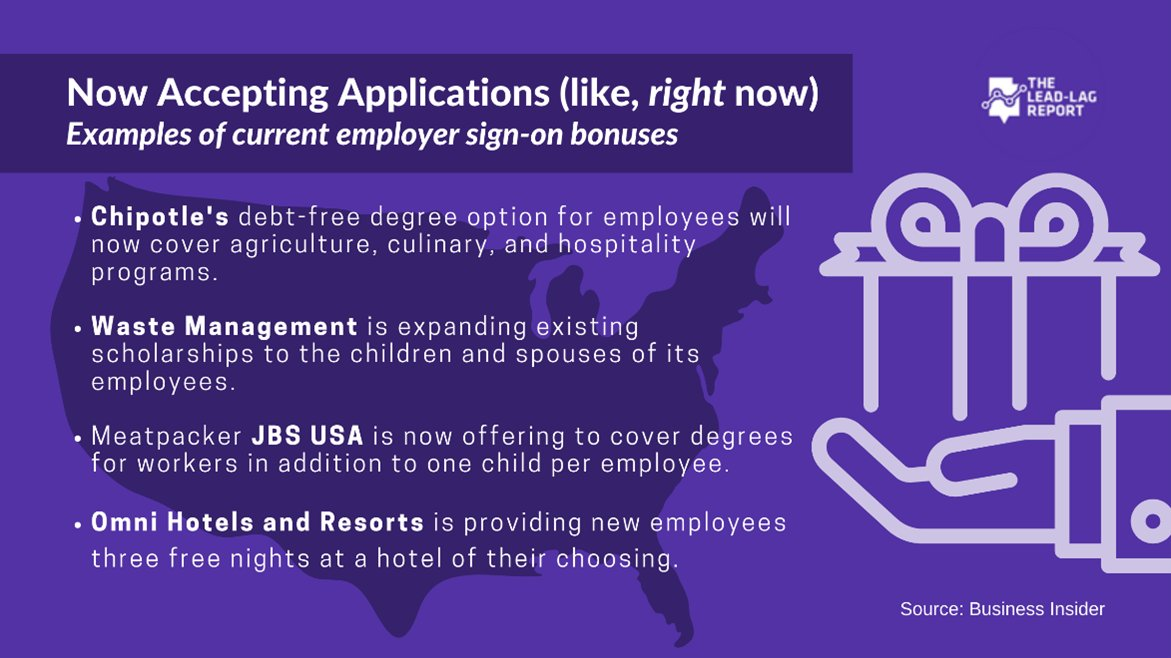

On voit fleurir çà et là des bonus sur des premiers jobs, chose inédite depuis au moins 30 ans :

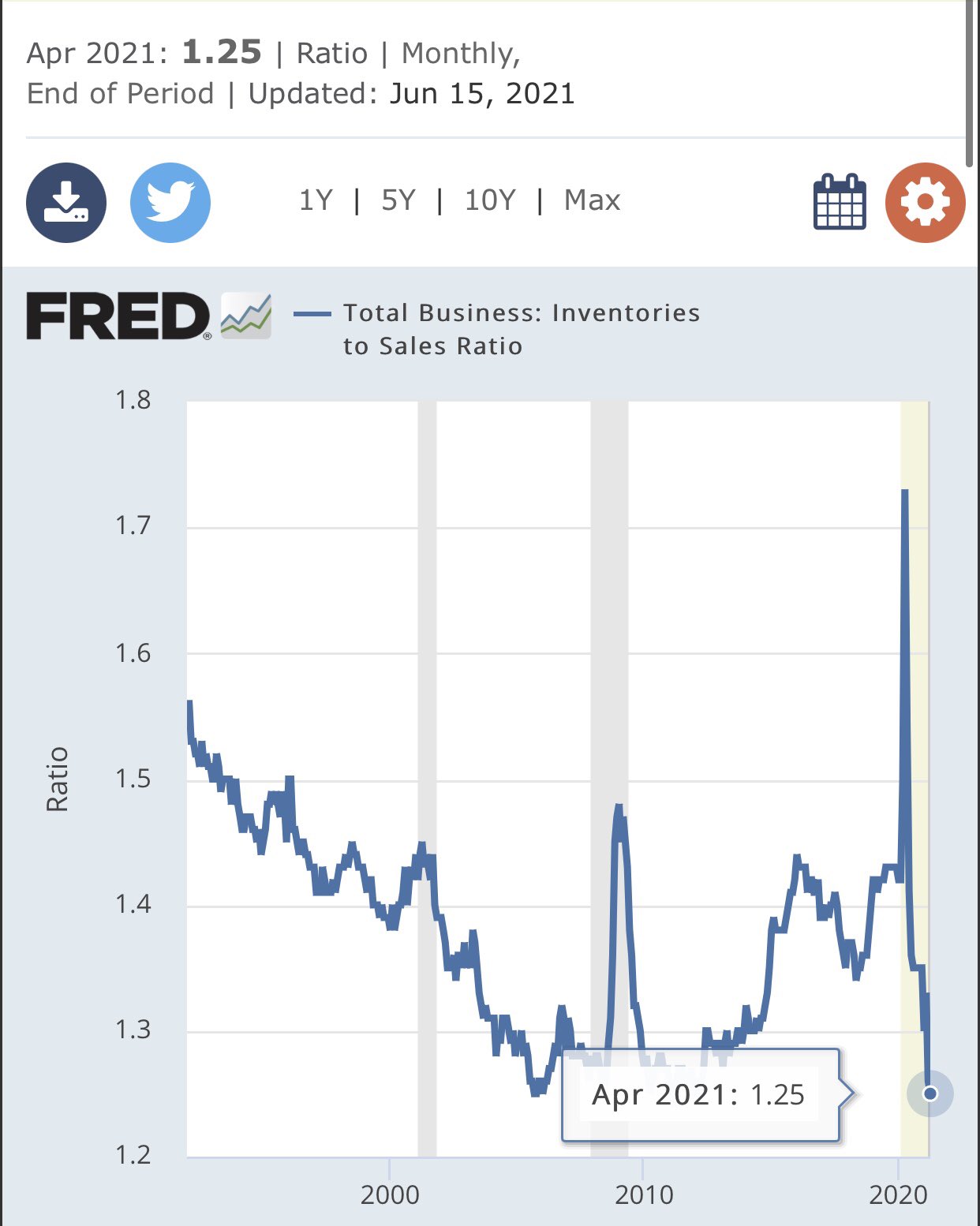

Le rapport niveau des stocks/ventes est à un plus bas historique. Ce graphique devrait suffire à effrayer ceux qui sont en train de parier sur l’échec de la reflation aux États-Unis :

Mais le moteur principal de l’inflation ne sera pas uniquement à chercher dans ce violent changement de la situation économique aux États-Unis.

James Bullard sait très bien que cette inflation ne viendra pas d’une économie qui performe mieux qu’attendu, mais plutôt d’une incapacité de la Fed à crever la bulle financière à temps, mais aussi du manque de confiance des investisseurs sur la capacité de la Fed à juguler ce nouveau défi inflationniste, laissant cette bulle financière alimenter de manière trop brutale certains actifs tangibles.

Ceux qui passent commande aujourd’hui sur ces actifs tangibles, telle que la Chine, l’ont bien compris.

Source originale: Recherche Bay

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.