Le chiffre de la semaine, c’est l’indice CPI de l’inflation américaine, qui est encore plus élevé qu’attendu, avec une progression de 8,3% sur un an, et ce malgré une baisse significative des coûts du pétrole.

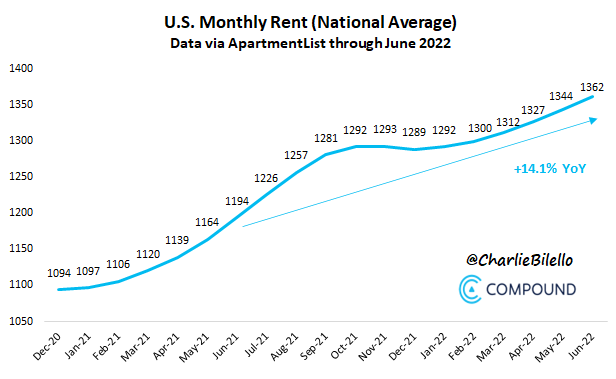

Les loyers s’envolent littéralement, de presque 15% sur un an...

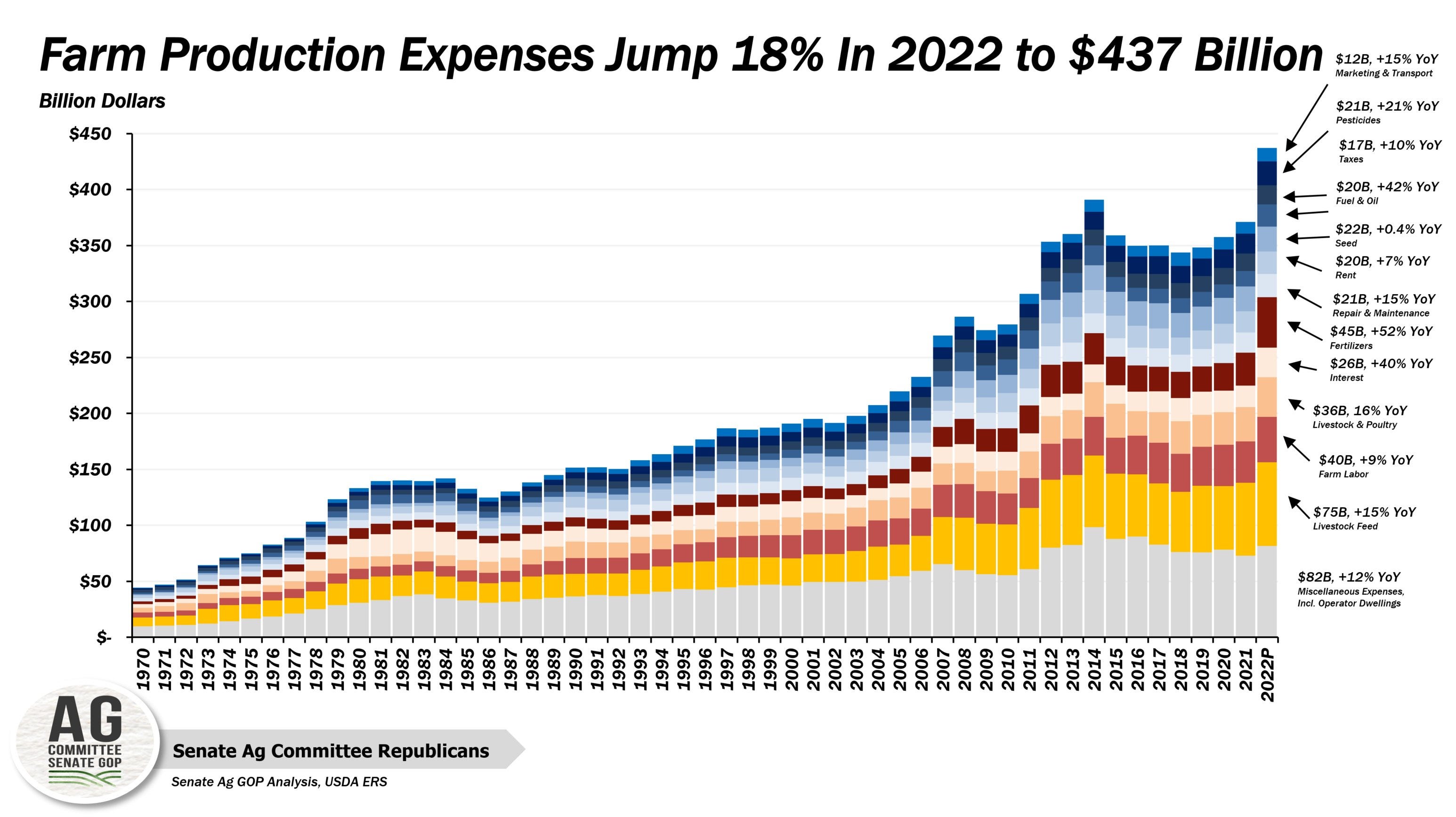

…mais c’est surtout la hausse des prix agricoles qui inquiète. Les prix payés par les producteurs fermiers ont fait un bon historique en 2022 et cette hausse brutale commence à peine à se refléter au niveau du CPI.

Depuis 2020, aux États-Unis, les prix du poulet ont augmenté de 50,6 %, ceux du porc de 33,9 % et ceux du bœuf de 26,9 %.

Les mauvais chiffres de l’inflation ont provoqué une forte baisse des marchés, qui anticipent une poursuite de la politique agressive de la Fed. La banque centrale américaine est toujours largement en retard par rapport à l’inflation et doit augmenter ses taux pour tenter de rattraper une inflation qu’elle n’a toujours pas maîtrisé, malgré un régime brutal de rehaussement de taux et un resserrement monétaire unique dans son histoire. Les marchés s’attendent à ce que cette politique agressive produise un ralentissement brutal, voire une récession aux États-Unis.

Pour le moment, les signes de récession ne sont pourtant pas encore visibles.

Les derniers résultats des banques américaines confirment la bonne santé de la consommation au mois d'août. Le directeur de Bank of America relève même une progression des dépenses de 10% en août par rapport à l’an dernier. D’après Brian Moynihan, les américains consomment de manière plutôt soutenue.

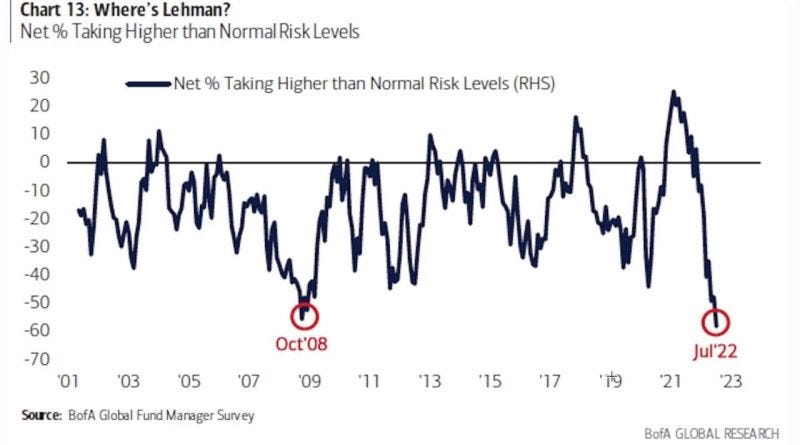

Les marchés anticipent donc que la Fed cassera cette dynamique. Les investisseurs ont encore augmenté leur protection en achetant un niveau record de produits baissiers. Le niveau d’exposition au risque de marché est tombé à son plus bas depuis octobre 2008. Le marché attend une déflagration encore plus violente que celle vécue lors de la grande crise financière !

Le niveau de liquidité s’est effondré, ce qui rend les marchés très volatiles. La déception ressentie après la diffusion des chiffres de l'inflation a fait plonger les marchés lors d’une séance de repli historique, le SP500 enregistrant la cinquième baisse la plus importante de son histoire.

Cette correction des marchés propulse à nouveau le dollar vers ses plus hauts, augmentant ainsi la pression vendeuse sur l’or, qui revient tester son support sous 1700 $.

La chute des actions ne profite pas au marché obligataire, qui n’agit pas comme secteur refuge dans ce mouvement de vente généralisée des actifs. Au contraire, le rendement des obligations continuent de baisser, en anticipation des taux bien plus élevés. Le 10 ans américain a désormais cassé sa tendance baissière des 40 dernières années :

Mais c’est surtout le différentiel 10 ans / 2 ans que les investisseurs scrutent en ce moment. Depuis cet été, nous assistons à une inversion des taux courts / longs. Par le passé, cette inversion a signalé des crises systémiques.

À chaque fois, la crise systémique n’était pas issue d’un risque de marché mais d’un risque de crédit.

Quel événement de crédit l’inversion des taux signale-t-elle cette fois-ci ?

Une note d’une grande banque américaine passée inaperçue nous met sur une piste : Bank of America annonce que le manque de liquidité sur le marché des bons du trésors US représente aujourd’hui un risque systémique majeur, supérieur à celui des produits hypothécaires toxiques en 2007.

Le marché du Trésor américain est le marché financier le plus important au monde, car ses produits sont une référence fondamentale pour la tarification de pratiquement tous les autres actifs financiers.

Le montant total des capitaux alloués à ces titres n'a pas suivi le rythme de croissance très rapide des émissions du Trésor. Au contraire ! Le nombre de titres diminue alors que les émissions, elles, augmentent !

À mesure que les échanges sur le marché du Trésor américain diminuaient, l'émission de bons du Trésor américain n’a pas cessé d’augmenter. Aujourd’hui, le marché est devenu dangereusement illiquide.

Les fonds obligataires américains de qualité supérieure (GRAD A) ont ainsi enregistré une séquence sans précédent de 13 semaines consécutives de rédemptions, avec 55,7 milliards $ retirés au cours de la période, selon les données de Refinitiv Lipper. Puisque la Fed n’est plus acheteur en dernier recours, les fonds préfèrent vendre leurs actifs !

Sans la liquidité de ce marché, la Bank of America avertit que le marché du crédit risque d’être fortement perturbé. Si le marché du Trésor reste paralysé pendant un certain temps, il est probable que les différents titres de crédit, y compris les emprunts des entreprises, des ménages et du gouvernement en titres et en prêts, soient dans l’impossibilité d’être échangés. Un événement systémique de crédit aurait des répercussions sur l’ensemble des marchés, de manière encore plus significative que lors de la crise des subprimes.

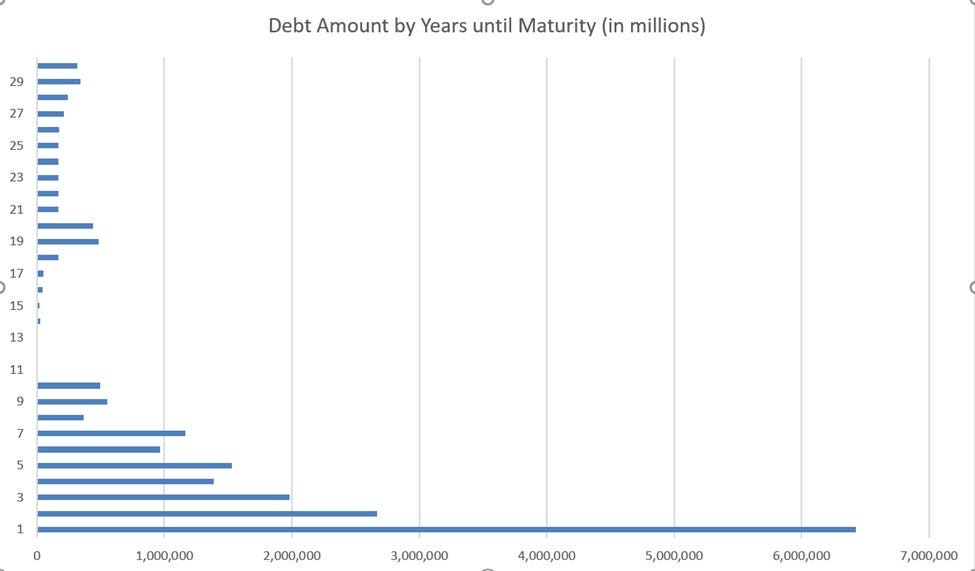

Ce manque de liquidité intervient au moment où le Trésor américain se retrouve face à un véritable mur de dettes : au cours des 24 prochains mois, 9 000 milliards $ de bons du Trésor arrivent à maturité. C’est presque un tiers du montant de l’ensemble des dettes américaines émises sur des périodes courtes qu’il va falloir rembourser… ou plutôt qu’il va falloir “rouler”… ce qui conduira le Trésor à émettre automatiquement un montant astronomique de nouvelles dettes, rien que pour remplacer ces dettes à échéance courte !

Mauvaise nouvelle : avec l’augmentation des taux, le prix de remplacement de la dette risque d’exploser. Sans même prévoir de dépenses supplémentaires, le gouvernement américain est mathématiquement enfermé dans une spirale de dettes qui le forcera à consacrer encore plus d’argent pour “roller” sa dette astronomique, un peu comme un consommateur surendetté qui paie de plus en plus d’intérêts lorsqu’il utilise une seconde carte de crédit pour honorer les dépenses de sa première carte.

Cette nouvelle émission de titres obligataires risque de compliquer encore plus la liquidité du marché des bons du trésors US.

Le risque est qu'ils perdent leur statut d’actif de réserve, ce qui engendrerait un risque systémique dont on mesure mal les répercussions.

Derrière ce risque identifié par la banque américaine, la confiance en la valeur de la dette américaine est en jeu.

Dans cette perspective, l’achat d’or physique prend toute son importance. La chute des marchés déclenche des rappels de marge qui provoquent mécaniquement une hausse du dollar. Cette hausse de la devise américaine entraîne à son tour une correction logique des prix des matières premières, l’or et l’argent n’échappant pas à ce mouvement.

La correction des cours de l’or, de l’argent et du platine offrent une opportunité d’accumulation de métal physique.

Nous assistons à un véritable raid sur les métaux précieux.

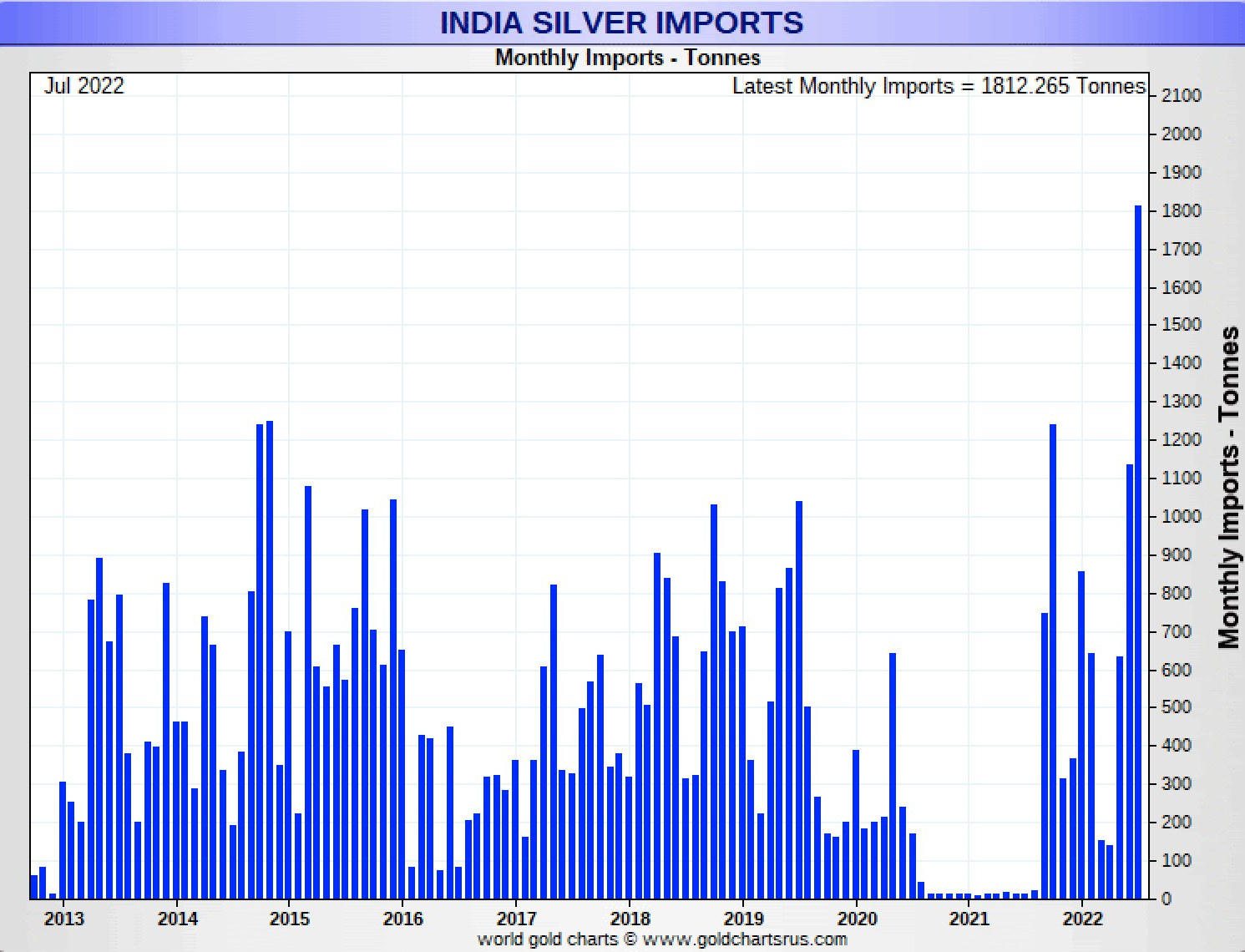

En Inde, les importations d’argent physique sont à un plus haut historique ce mois d'août :

Ce raid sur le physique se déroule au moment même où le nombre de positions shorts sur l’ETF SLV atteint une valeur record : plus de 50 millions de titres sont aujourd’hui vendus à découvert, poussant le prix d’emprunt de ces titres à un record historique de 5.3 % !

Record de "shorts" aussi sur l’ETF PSLV de Sprott : les investisseurs parient sur un repli prolongé des cours de l’argent en se basant sur les risques de forte correction des marchés.

Les consignes de vente des produits dérivés sur l’argent prodigués par de nombreux analystes au mois d’août (TD securities avait même donné un objectif de cours à 17$) ont porté leurs fruits : les positions vendeuses sont au plus haut, sur les futures et sur les ETFs.

Ces positions vendeuses sur le marché papier coïncident avec une tension sur les ressources physiques du métal. Le raid sur l’argent continue de plus belle. En ce début de semaine, le COMEX a vu une quantité record de métal retiré de ses coffres : plus de 2 millions d’once en un seul jour !

Avec une telle déconnexion entre le marché papier et le marché physique, les conditions d’un short squeeze sur l’argent sont encore plus réunies aujourd’hui que lors du silver short squeeze de 2021.

Sur le platine, la tension sur le métal physique est importante. Les stocks du COMEX disparaissent à un rythme soutenu. Ce lundi, 2% des réserves de platine ont disparu des coffres. Il reste moins de 230 000 onces de métal physique pour soutenir l’ensemble du marché des futures du platine. Le squeeze devrait logiquement commencer bien avant que le stock n'atteigne zéro.

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.